熟悉《三国演义的人都知道,关羽秉烛夜读《春秋》的典故家喻户晓。但真实的史料告诉我们,关羽真正潜心研读的,其实是《左传》。

《春秋》只是微言大义的纲目骨架,文字极简、惜字如金,单看原文根本看不出事件的来龙去脉;而《左传》逐条阐释、详述始末,为单薄的骨架填满血肉,是读懂《春秋》最贴切的注解与教辅。

放到当下寿险新会计准则领域,这个比喻格外契合。IFRS17(国内25号保险合同准则)整套规则体系庞大、逻辑层层嵌套,被业内戏称像“天书”。只啃冰冷的准则条文,很难悟透实务底层逻辑。

IFRS17 (25号准则),就是保险财会领域的《春秋》,只定原则、立框架,抽象晦涩;而上市公司尤其是寿险公司的年报,就是鲜活生动的《左传》,把抽象准则落到真实业务、负债计量、准备金核算与业绩披露的具体场景里。

我自己当下学习这套会计准则,最深的体会就是:学习没有捷径,只能一手捧着准则原文这本“春秋”,一手对照上市公司真实年报这本“左传”,逐条对照、逐事印证。接下来,我也想结合研读平安年报的实际感受,聊聊从实务案例里读懂IFRS17 (25号准则)的真切心得。

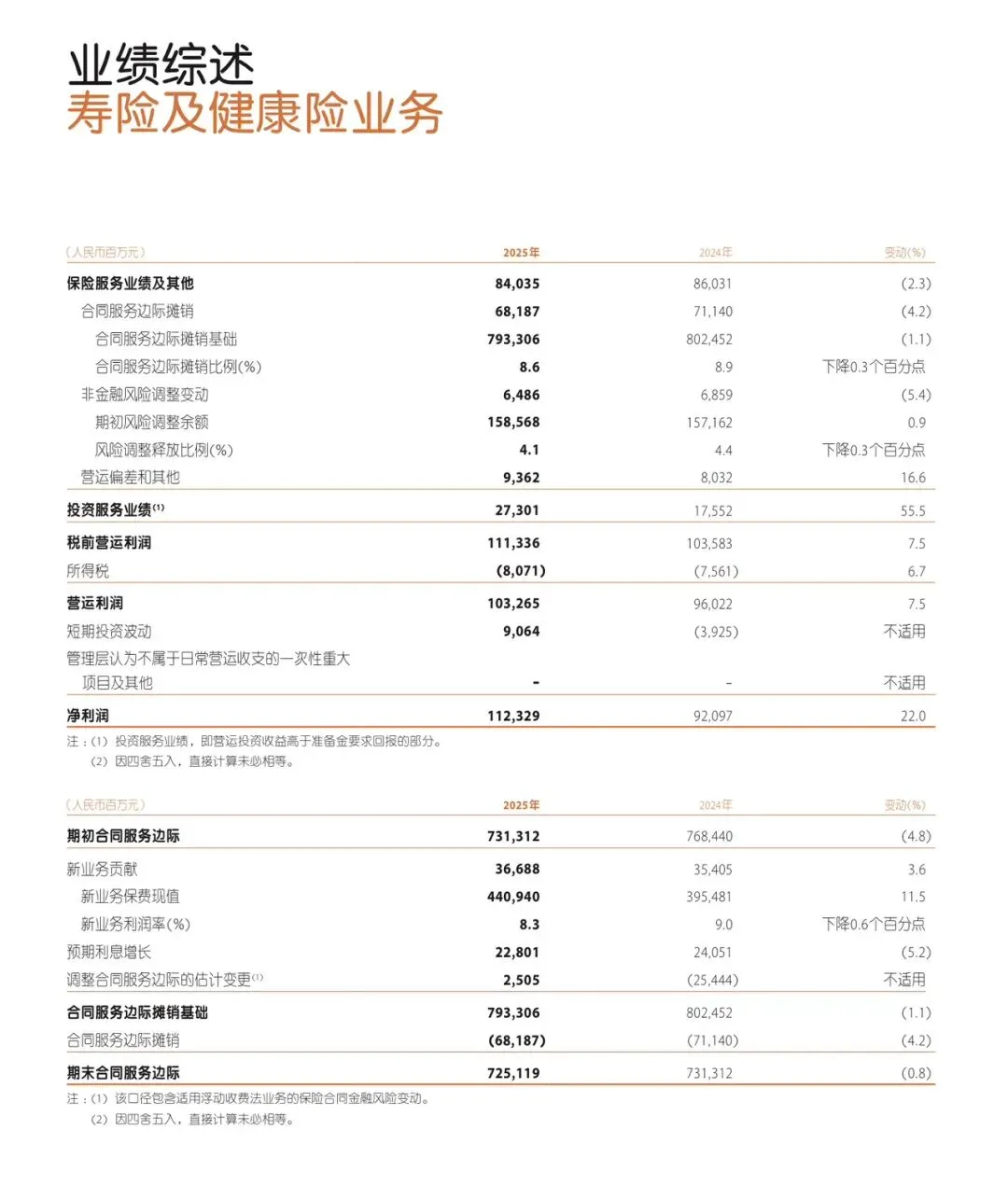

2024 -2025平安险及健康险业务利润如下:

先问自己一个问题:IFRS17准则框架下,平安人寿利润底层逻辑架构是什么?

答案是:

1,营运利润 = 保险服务业绩 + 投资服务业绩

2,净利润 = 营运利润 + 投资偏差 + 一次性非经常项目

一、保险服务业绩

保险服务业绩有明确构成等式:

保险服务业绩 = 合同服务边际CSM摊销 + 非金融风险调整RA + 营运偏差

2024年保险服务业绩860.4亿元,2025年839.87亿元,整体保持平稳,主业基本盘稳固。

1. 合同服务边际 CSM 摊销

CSM为保单初始确认时锁定的未来未实现利润,计入保险合同负债,在保单整个服务周期内逐年摊销释放。

平安长期维持每年8%–9%的摊销比例,核心逻辑有三点:

第一,匹配终身型、长期型保单的责任履约周期,将整张保单的内含利润,均匀分摊至各会计期间确认;

第二,遵循IFRS17收入与服务义务配比原则,每承担一期保险保障、提供一期保单服务,同步确认对应利润;

第三,通过固定比例匀速摊销,平滑年度利润波动,对冲新业务投放节奏起伏,维持盈利的稳定性与可预期性。

2024年CSM摊销711.4亿元,2025年681.87亿元,是保险服务业绩的核心支撑。

2. 非金融风险调整 RA

非金融风险调整,仅反映保险业务自身承保经验偏差,不包含利率、权益市场等金融类波动因素。

主要涵盖三大类:实际死亡率、疾病理赔发生率相对精算假设的差异;实际退保率、保单失效及持续率相对假设的偏差;长寿、意外等传统保险风险的实际经验变动。

本质就是承保经营产生的死差、退保差等风险盈余。

2024年贡献69亿元,2025年增至75亿元,体现承保风控能力与保单留存质量持续优化。

3. 营运偏差

营运偏差属于内部经营层面的经验偏差,与保险承保风险无关。

主要包含:佣金、业务手续费实际支出较精算假设的节约空间;总分支机构管理费用、运营刚性成本的管控结余;保单续保率、年度继续率等经营指标优于模型假设;渠道投入、营运开支精细化管理带来的效率盈余。

本质是内部降本增效、精细化运营沉淀的经营收益。

2024年营运偏差80亿元,2025年83亿元,呈现逐年稳步抬升态势。

二、投资服务业绩

投资服务业绩官方标准等式:

投资服务业绩 = 按4.0%基准计算的营运投资收益 − 准备金要求回报

备注:文中所采用4.0%基准,为平安集团营运利润及内含价值统一采用的长期投资回报假设,2024年起由原4.5%下调至4.0%;该假设口径明确披露于平安2025年度IR推介材料,标注为EV long-run investment return assumption 4.0%,同时作为寿险板块投资服务业绩的法定计算基准。

2024年投资服务业绩175亿元,2025年随着存量高成本负债逐步置换,整体准备金计息压力下行,投资服务业绩升至273亿元,成为拉动营运利润增长的重要增量。

三、营运利润

税前营运利润由保险服务业绩与投资服务业绩合计形成,剔除短期外部扰动,真实反映寿险主业常态化经营成色。

2024年税后营运利润(OPAT)960亿元,2025年1033亿元,同比增长7.5%,主业盈利韧性稳固。

四、净利润

在营运利润基础上,叠加投资偏差和一次性非经常项目,形成最终报表净利润。

投资偏差为当期实际财务投资收益与4.0%基准之间的差额,2024年形成负向拖累39.8亿元,2025年转为正向贡献90.64亿元。

一次性非经常项目主要包括资产整合、股权重估、资产处置等偶发损益,2025年对利润形成一定扰动。

最终,2024年平安人寿净利润920.2亿元,2025年1123.45亿元。

五,核心小结

1. 保险服务业绩等式:保险服务业绩=CSM摊销+非金融风险调整RA+营运偏差;CSM纳入保险合同负债核算,按8%–9%逐年摊销,匹配长期保单履约周期、遵循准则配比、平滑年度利润;

2. 非金融风险调整RA,只体现承保端死差、退保差等保险风险经验差异;

3. 营运偏差源自费用管控、运营效率提升及保单继续率优化带来的经营盈余;

4. 投资服务业绩严格遵循官方等式:按4.0%基准计算的营运投资收益−准备金要求回报;4.0%为平安内含价值与营运利润专用长期投资假设,有官方披露依据;

5. 营运利润衡量寿险主业真实经营水平,净利润叠加投资偏差与一次性项目。