电力设备行业解读:稳定能源供给才是下一轮的价值

导语

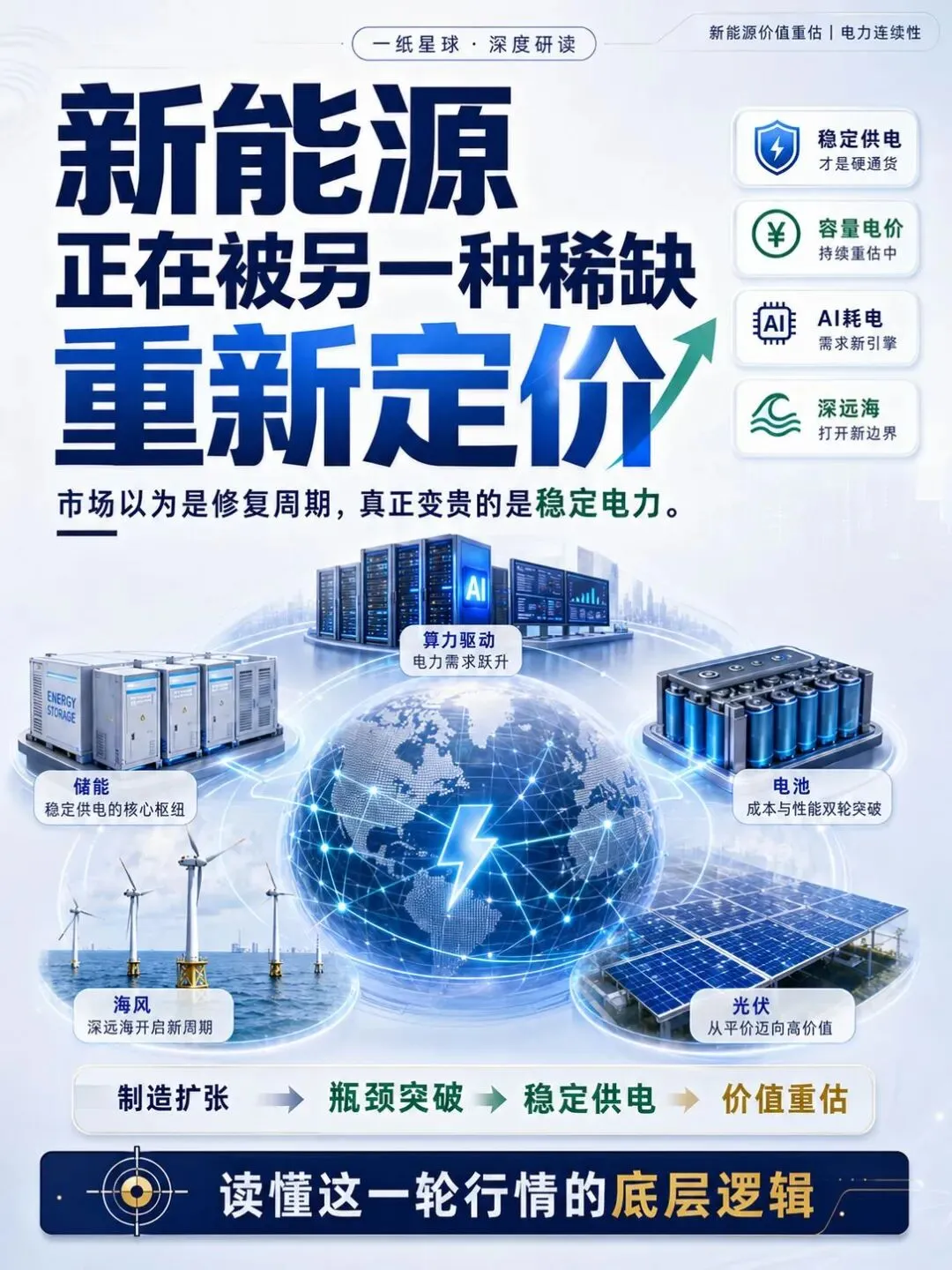

过去几年,新能源最热闹的地方在工厂:硅片、电池片、组件、电芯,一轮轮扩产把成本打下来,也把价格打到许多企业喘不过气。现在,账本换了地方。美国数据中心抢电,欧洲重新计算能源安全,国内独立储能开始拿容量电价,海风项目向深远海走,低轨卫星把太阳翼拉进新增需求。市场还在盯着修复周期,电力系统已经在为“不断电”重新付钱。图1新能源行业趋势全景

一、便宜产能的账算到尽头,稳定供电的账刚开始

新能源上一轮扩张留下的后遗症很清楚。光伏组件价格从 2023 年一季度的 1.86 元/W,一路下探到 2025 年三季度的 0.69 元/W;硅料、硅片、电池、组件各环节都经历了库存、开工率、现金流的压力测试。资本市场用制造业周期的眼光给它定价,产能越多,价格越低,估值越难维持。但电力系统不会因为组件便宜就自动安全。光伏中午发电多,晚上负荷高;风电出力看天气,数据中心用电却要求全年稳定;居民家里可以等快递,医院、工厂、服务器不能等风来。发电量是一张表,稳定供电是另一张表,后一张表正在变贵。这也是储能、电池、海风、光伏重新被放在同一条线上讨论的原因。储能负责把不稳定电源变成可调度电力,电池性能决定电站能跑多少年、一天能放几次电,海风把高质量电源往海上推,光伏在地面出清后又被低轨卫星和太空算力拉开新的需求边界。新能源的关键词正在从“装多少”切到“靠不靠得住”。二、电力压力传到哪里,利润就会重新流向哪里

稳定供电变贵以后,产业链利润不会平均分配。能把电力压力转成可收费能力的环节,会先拿到新账单;只提供同质化产能的环节,仍要面对价格战。电力系统的瓶颈越清楚,利润的去向越清楚。这条传导链并不复杂。能源冲突、极端天气、AI 数据中心耗电,先把电网的脆弱处暴露出来;容量电价把储能的备用能力变成现金流;独立储能项目开始比较电芯寿命、衰减、一致性,因为这些参数会直接影响内部收益率;深远海风电和欧洲海风建设推高海缆、管桩、叶片、铸件的工程门槛;光伏在地面制造端出清后,被商业航天带到更远的应用场景。图2电力系统瓶颈传导链这不是一个行业简单回暖的故事。更像电力系统把自己的焦虑摊开,逐项向产业链采购解决方案:缺可靠容量,就买储能;缺高性能电芯,就给寿命和一致性付溢价;缺高质量电源,就把项目推向海上;缺更远的能源供给,就把太阳翼送上轨道。三、储能的身份变了,它开始收“备用能力”的钱

当利润沿着电力瓶颈流动,储能最先站到台前。过去很多储能项目被视为风光电站的配套成本,装上去是为了并网、考核和指标。现在,电网需要的是可调用的备用能力,储能不再只是箱子和电池,它开始承担电力系统的保险角色。国内的关键变化来自容量电价。114 号文明确独立新型储能容量电价机制,部分地区把储能的可靠容量纳入补偿,已落地地区包括内蒙古、甘肃、河北、宁夏、新疆、黑龙江、青海等。部分项目测算 IRR 可达 8%—12%,这让“平时不一定满负荷运行、关键时刻必须顶上”的能力,第一次有了较明确的收入来源。储能的海外账本同样在变厚。美国的压力来自数据中心,AI 算力把用电曲线抬高,2026 年数据中心相关储能需求预计达到 37GWh;欧洲的压力来自能源安全,英国用“温暖家园计划”推动光储和热泵,乌克兰在电力设施反复受损后把分布式光储当作生存设备,荷兰高户光渗透率下需要给存量屋顶光伏补上储能;澳大利亚户用光伏渗透率已高,存量户光配储率仍低,补贴把家庭电池的购买意愿直接推高。这些分散市场合在一起,给储能拉出了一条罕见的全球共振曲线,2026 年全球储能出货量预计达到 1024GWh,同比增长 60%;全球大储装机预计达到 428GWh,同比增长 82%。

图3全球储能出货量预测四、电池利润回到性能账,便宜不再是唯一答案

储能拿到容量收入后,电池的价值也随之改变。过去买电芯最容易比较的是单价,谁便宜谁占优;独立储能开始跑收益率模型后,电芯寿命、衰减、效率、一致性都被写进现金流。电池厂商的竞争从报价单转向运行年限,便宜电芯如果少跑几十天、多衰减几个点,都会在电站收益率里还回来。需求端仍给电池行业托底。2026 年全球动力电池实际需求预计达到 1767GWh,同比增长 24.6%;国内新能源汽车单车带电量继续提升,电动重卡的电池用量远高于乘用车,海外则由欧洲补贴回归和新兴市场渗透率提升贡献增量。与此同时,储能电池的弹性更强,2026 年全球储能出货量预计 1024GWh,同比增长 60%,储能电池已经不再是动力电池之外的边角业务。供需关系也在帮电池价格修复。2026 年全球储能产能利用率预计约 90%,头部厂商保持高位,部分储能电芯价格已经从约 0.35 元/Wh 回升至 0.39 元/Wh 以上。价格底部抬升叠加大电芯切换,让头部企业重新获得顺价空间。

更重要的是性能差距开始折成收益率差距。储能电芯从 314Ah 向 600Ah 切换,系统集成成本下降,但对一致性、热管理和循环寿命的要求更高。在同样的独立储能电站模型中,小厂商方案 IRR 约 10%,高性能龙头方案可达到约 18%;差别来自循环寿命、首年衰减、年运行天数、放电深度等细项,而不是 PPT 上的技术标签。固态电池给这条曲线加了远期变量。硫化物路线正在成为全固态量产的主流方向,2027 年小批量装车的节点已经被多家企业写入节奏表,2030 年全固态电池出货量有望突破 100GWh。短期看,电池利润修复靠储能和动力需求共振;中长期看,高安全、高能量密度电池会重新定义低空、机器人、高端车和特种场景的电力边界。图4电池性能与收益率关系五、风电的利润不在风里,在深远海工程里

电池把“电能不能稳定释放”变成收益率问题,风电则把“高质量电源从哪里来”推向更难的施工现场。陆上优质风资源有限,近海项目开发成熟后,新增空间要往深远海走。海风的景气度不能只看装机数字,真正影响利润的是谁能把设备送到更远的海域,谁能通过认证,谁能按期交付海缆、管桩和海上升压站。国内海风装机中枢正在抬升。2026 年国内海风装机预计 11—13GW,同比增长 30% 以上;深远海行动方案、第一批示范项目和场址储备给后续建设提供项目池。深远海不是把风机简单挪远一些,海况、送出距离、基础结构、运维难度都会上升,工程能力开始变成利润分水岭。

欧洲给中国供应链打开了另一扇门。欧洲 2030 年海风累计装机目标超过 150GW,2025—2030 年年均装机需求接近 18.9GW,英国、德国、荷兰、丹麦等国家把海风写进能源安全计划。英国取消 33 项风电零部件进口关税,覆盖转子、叶片、电缆、风机、变电站等核心部件,本土产能不足和建设节奏压力,会把一部分订单推向交付能力更强、成本更低的海外供应商。海缆和管桩是利润最集中的地方。深远海项目提高电压等级,500kV 交流及柔直海缆毛利率可达 45%—55%;塔筒管桩受益于欧洲供需缺口和国内钢材成本优势,出海订单的单吨利润明显高于国内传统项目。海风的“高景气”落到企业报表上,往往不是整机销量的线性增长,而是高壁垒环节的结构升级。图5深远海风电工程壁垒

六、光伏的近端看出清,远端看轨道

海风把电源扩张推向海上,光伏则在两个完全不同的空间里寻找下一轮弹性。地面上,它要先修复产能过剩留下的价格伤口;轨道上,低轨卫星和太空算力正在把高性能太阳翼推成一个新的需求口。光伏最容易被误读成纯粹的过剩行业,但过剩的是低质量扩张,不是所有发电场景。近端的变化来自供给收缩和价格修复,反内卷政策密集落地,能耗标准趋严,约 30% 产能可能不满足新标准并面临退出压力。组件价格从 2023 年一季度的 1.86 元/W 跌到 2025 年三季度的 0.69 元/W 后,2026 年一季度 TOPCon 主流成交价回升至约 0.84 元/W,头部企业报价上调,行业开始从最低价竞争里往外挪。同时中期需求并没有消失,风光总装机力争 2035 年达到 36 亿千瓦,“十五五”期间年均新增风光 2 亿千瓦以上,地面电力系统仍需要大量低成本清洁电源。供给端出清给行业止血,装机规划给需求托底,光伏的近端价值来自这两张表的重新靠拢。而远端变量在太空,全球航天器发射数量从 2016 年的 237 颗增长至 2025 年超过 4300 颗,低轨卫星数量快速增加,太阳翼是卫星电源系统的核心部件。若年发射 1 万颗卫星,太阳翼市场空间有望达到 2000 亿元级;若形成 10GW 太空算力系统,太阳翼市场规模可达约 3 万亿元。图6光伏出清与太空需求七、真正被买下的,是电力系统的确定性溢价

从储能到电池,从海风到光伏,表面是四条行业曲线,背后是同一张电力账单。过去新能源最重要的能力是把成本降下来,把产能做上去,把装机规模推高;现在更稀缺的能力,是在电力系统紧张时仍能提供可调、可用、可预期的电。市场给新能源重新定价,核心不再只是绿色制造规模,而是稳定电力供给能力。配置框架也要跟着变化。储能和电池是主线,因为它们直接处理可靠容量和电力释放效率;海风是盈利拐点,因为深远海和欧洲供应链缺口把利润推向高壁垒工程;光伏是底部修复和远期弹性,因为地面出清修复盈利,轨道需求打开想象空间;综合型指数工具的意义,在于提供覆盖发电、储能、电池、电网设备和上游材料的全链条暴露,而不是押注单一环节。图7新能源配置框架总览这轮行情若要走得远,必须由业绩验证,而不是只靠主题热度。下游需求不及预期、价格战反复、容量电价落地节奏偏慢、固态电池进度延后、权益类产品净值波动,都会影响产业链兑现速度。新能源正在拿回议价权,但只会回到那些能解决电力系统真实痛点的公司手里。当世界越来越缺稳定电力,能够提供稳定电力的产业链,会变得比单纯便宜的产能更有价值。未来几年,投资者需要盯住的不是哪个环节故事最大,而是哪类资产能把“不断电”变成可收费、可交付、可验证的能力。风险提示:本文为产业研究内容整理与再分析,不构成任何投资建议。相关数据存在预测假设,下游需求、政策落地、技术进展、价格波动和市场风险均可能导致实际结果偏离预期。