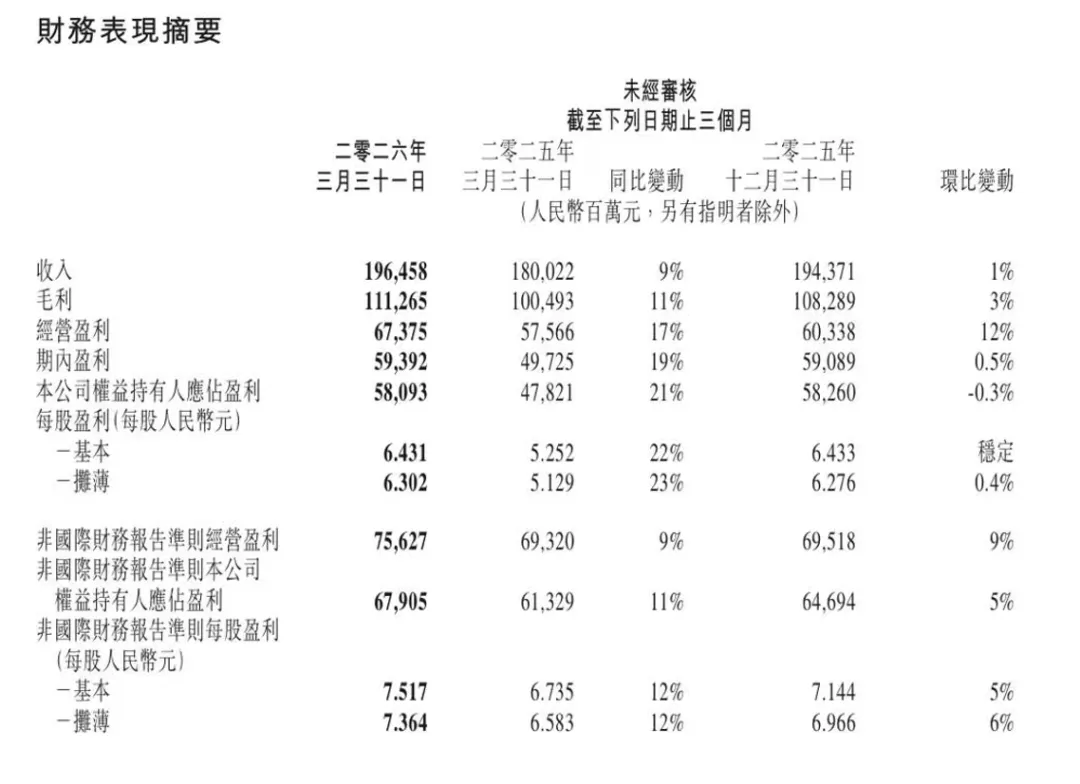

营收1964亿,同比9%,非国际准则净利润679亿,同比11%。

前者略低于预期,后者略超预期。

贴一个表格,看起来能更直观明显:

具体到各个板块,我其实是建议大家直接看财报的:

总结一下就是:

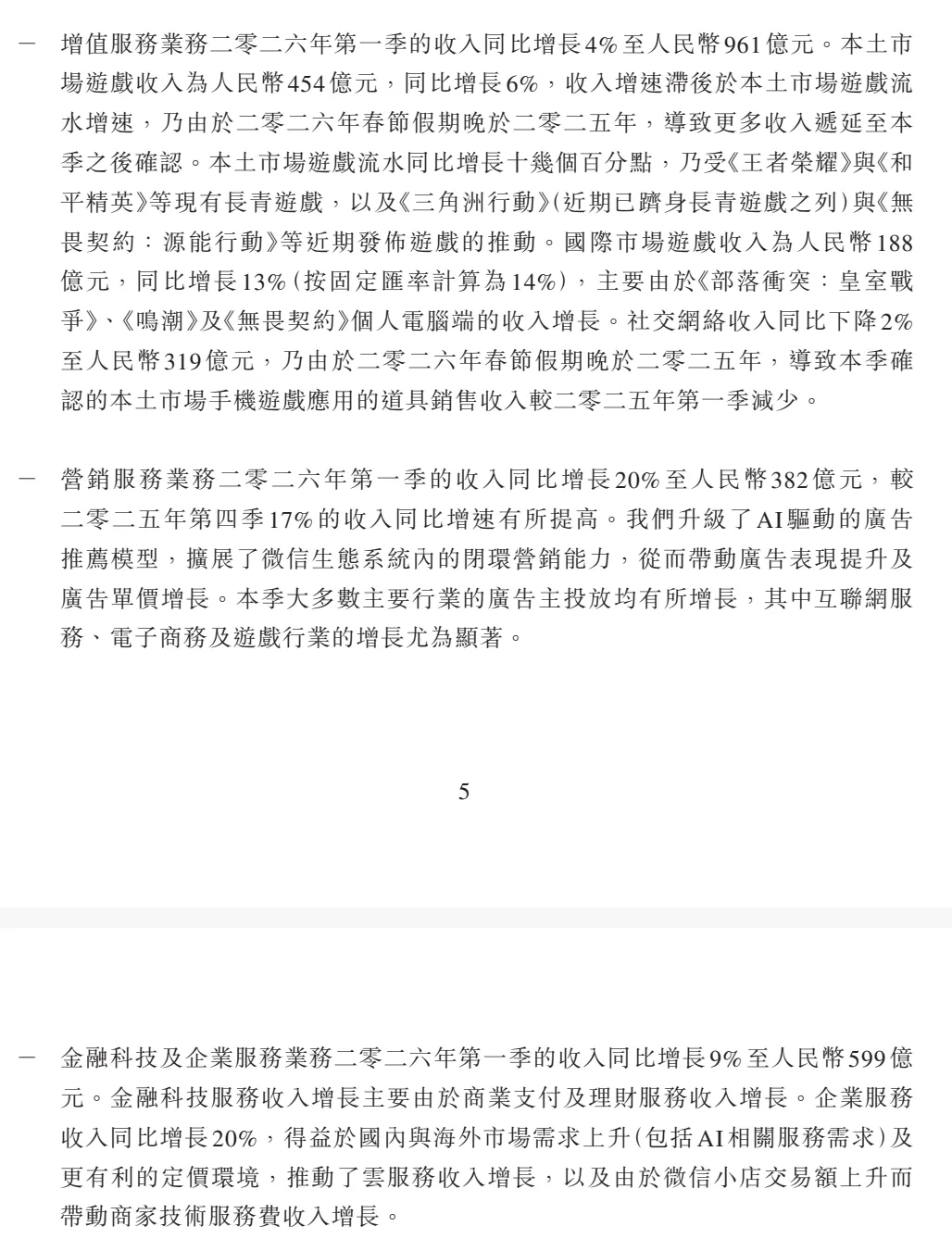

一、增值服务:收入961.1 亿元,同比+4%,低于预期。

再具体一点:

国内游戏:454 亿元,同比 + 6%,低于预期。主要因为2026年春节时间较晚(2月17日),部分春节旺季收入确认到第二季度。

海外游戏:188 亿元,同比 + 13%(固定汇率 + 14%),超预期。

社交网络:319 亿元,同比 - 2%。同样受春节时间影响,国内应用内游戏道具销售收入减少。

二、营销服务 (广告):收入381.7 亿元,同比 + 20%,大超预期。

去年Q4增速17%,Q1直接进一步提升至 20%,环比加速。这里除了视频号的增长受益外,AI的提效作用就体现出来了。

三、金融科技及企业服务:收入598.8 亿元,同比+9%,符合预期。

再具体一点:

金融科技:受益于宏观消费温和复苏,商业支付和理财服务收入稳步增长。

企业服务:同比增长20%,大幅超预期。

看到这里,大家应该也看出来了,Q1营收低于预期的原因主要是因为国内游戏这里。

但是注意了,这不是因为游戏经营出现了问题,财报中也给出了解释,是由于2026年春节时间较晚(2月17日),把部分春节旺季收入确认到第二季度。

这么看的话,腾讯的Q2业绩值得期待一下。

再再再总结一下我的看法,就是,这次财报:

1、导致Q1营收略低于预期主要是因为游戏板块收入低预期,但这种不是经营面出现啥问题,而是把一部分收入放到了Q2。所以,Q2,你懂。

2、广告业务超预期。

3、AI投入如期加大,但好于市场预期。市场对这方面的担忧打消。

4、财报后一段时间,回购开启。

说到这里,再提一嘴回购。

官方明确指引,放弃具体数额明确承诺,要根据股价波动、AI投入进度动态调整。

25年AI投入180亿人民币,26年要加大AI投入,至少翻倍。也就是说26年要投入360亿+人民币。

去年回购了800亿,给AI投入按照400亿算,减去AI投入这部分,26年还能再回购400亿。

其实26年的分红也更多了,当然,最终也要看今年的股价波动。

最后,再说句心里话:

这一轮AI革命是确定的了。

但是市场都在押注AI的底层。比如芯片、电网这些,要么就是市场没有啥竞争力、利润率高,要么就是需求市场非常大,兑现确定性高。

而中概公司还有大模型这些都属于应用端,这些公司的盈利具体要落实到c端不是那么容易的,会受到经济、消费的影响,竞争也比较激烈,还可能各种内卷。

但是我个人觉得,AI的发展、以及后续的整合应用,未来肯定会给这些应用端的企业提效降本。对于腾讯来说,AI的加大投入虽然短期影响了一部分利润,但是长期来看肯定会带来新一轮的增长。

这里再多嘴一句:腾讯4月发布的的混元3.0preview表现并不差,可能市场真的低估腾讯的AI了?

对于目前的中概来说,面临一个很大的问题是流动性,热门板块吸血效应明显,美联储降息预期目前看也没了,个人觉得市场整体不是很乐观。

不过也跌了这么久了,希望早点走出来吧!