第一部分:行业风口与近期热点——大唐发电的“价值回归”之路

在2025年电力行业整体步入高质量转型期的背景下,大唐国际发电股份有限公司(以下简称“大唐发电”)在资本市场的表现引起了广泛关注。随着能源转型政策的深化以及电力市场化改革的加速,大唐发电近期股价的大幅上涨,不仅是市场对其业绩反转的直接反馈,更是对其长期战略价值的重估。

作为中国大唐集团有限公司控股的核心上市平台,大唐发电正处于“十四五”规划收官与“十五五”规划开局的关键交汇点。2025年,中国全社会用电量规模首次突破10万亿千瓦时大关,同比增长5.0%,这一宏观背景为发电企业提供了坚实的市场基础。与此同时,大唐发电凭借在京津冀、东南沿海等负荷中心的战略布局,以及在煤电转型和新能源开发上的双向发力,成功实现了经营业绩的历史性突破。

近期股价的强劲走势,背后隐藏着行业发展的底层逻辑:一方面,全国煤炭价格的理性回归极大缓解了火电板块的成本压力;另一方面,国家对电力系统调节能力建设的重视,使得具备大规模火电支撑调节能力的大唐发电在新型电力系统中扮演着愈发重要的“压舱石”角色。本文将通过对大唐发电2025年年度报告的深度拆解,透视这家能源巨头在利润暴涨背后的核心竞争力与未来增长动能。

第二部分:财务指标深度解析——业绩爆发与质量优化

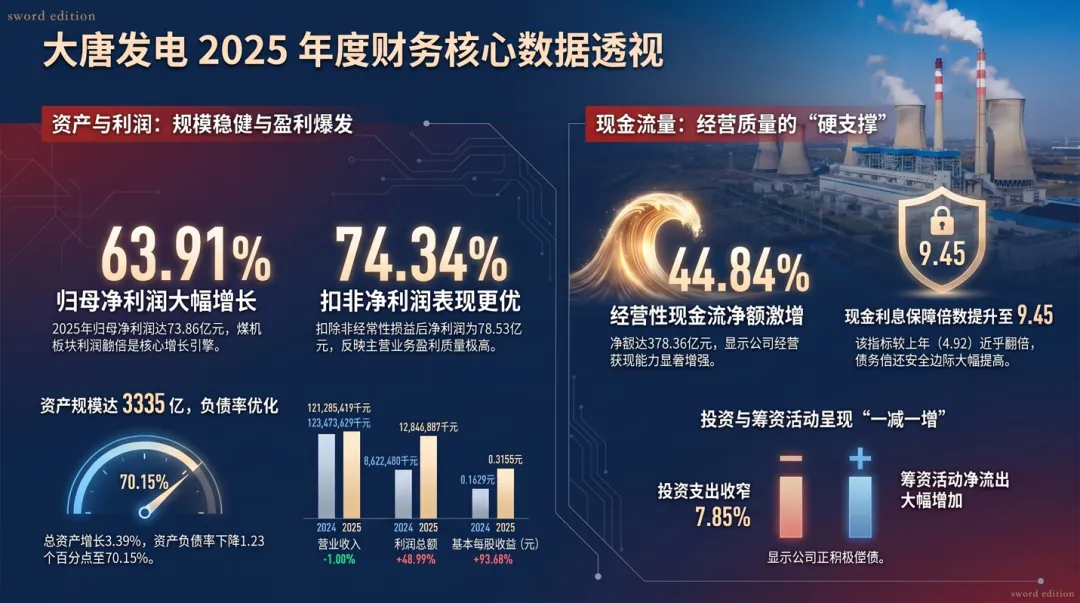

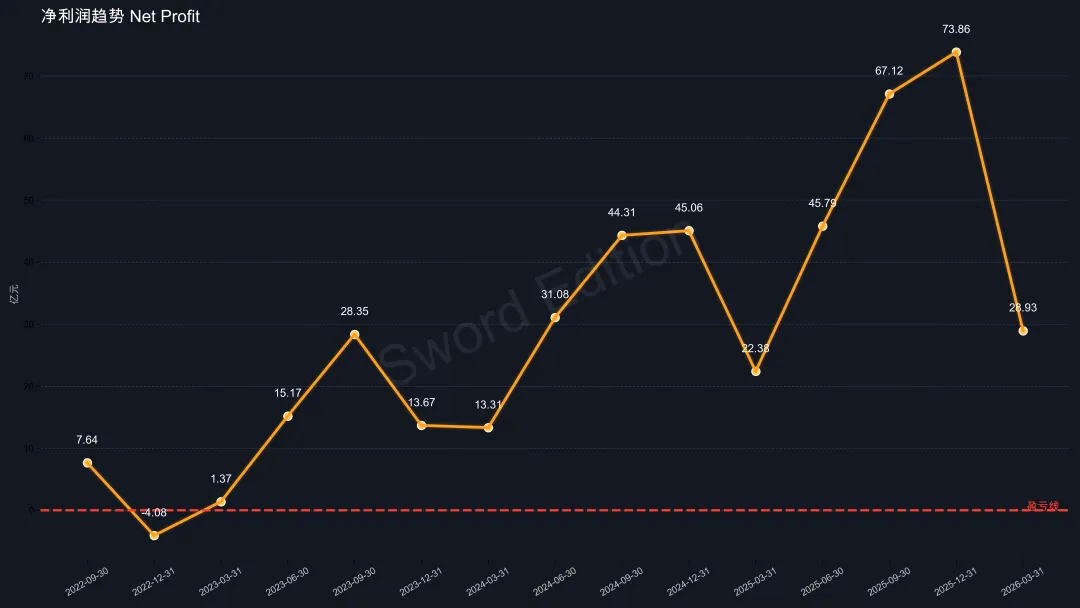

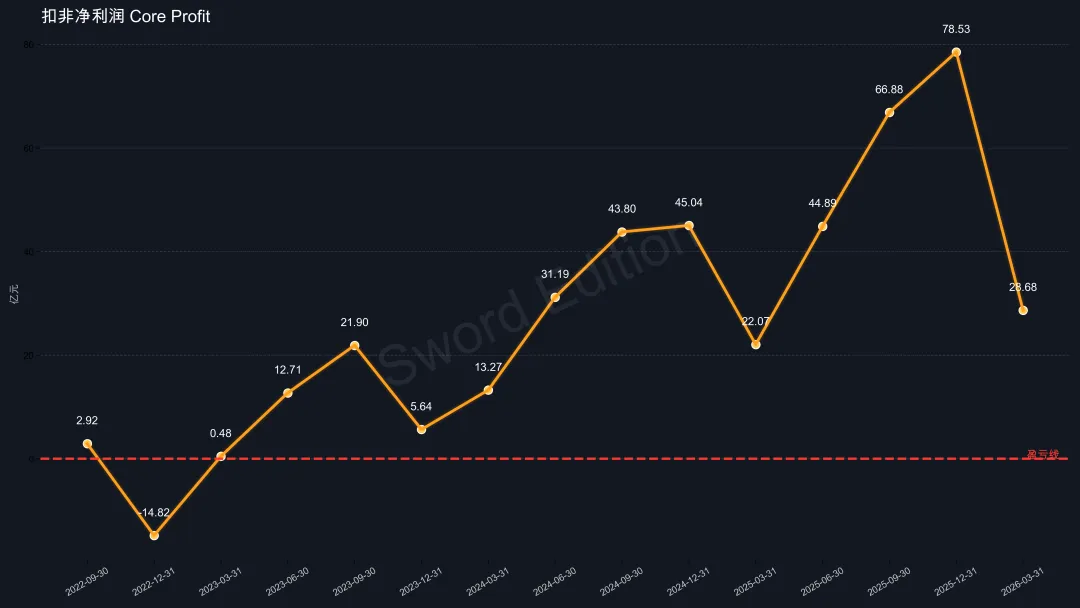

2025年是大唐发电经营成果的“丰收年”。尽管营业收入略有下降,但利润端却实现了惊人的跨越式增长。

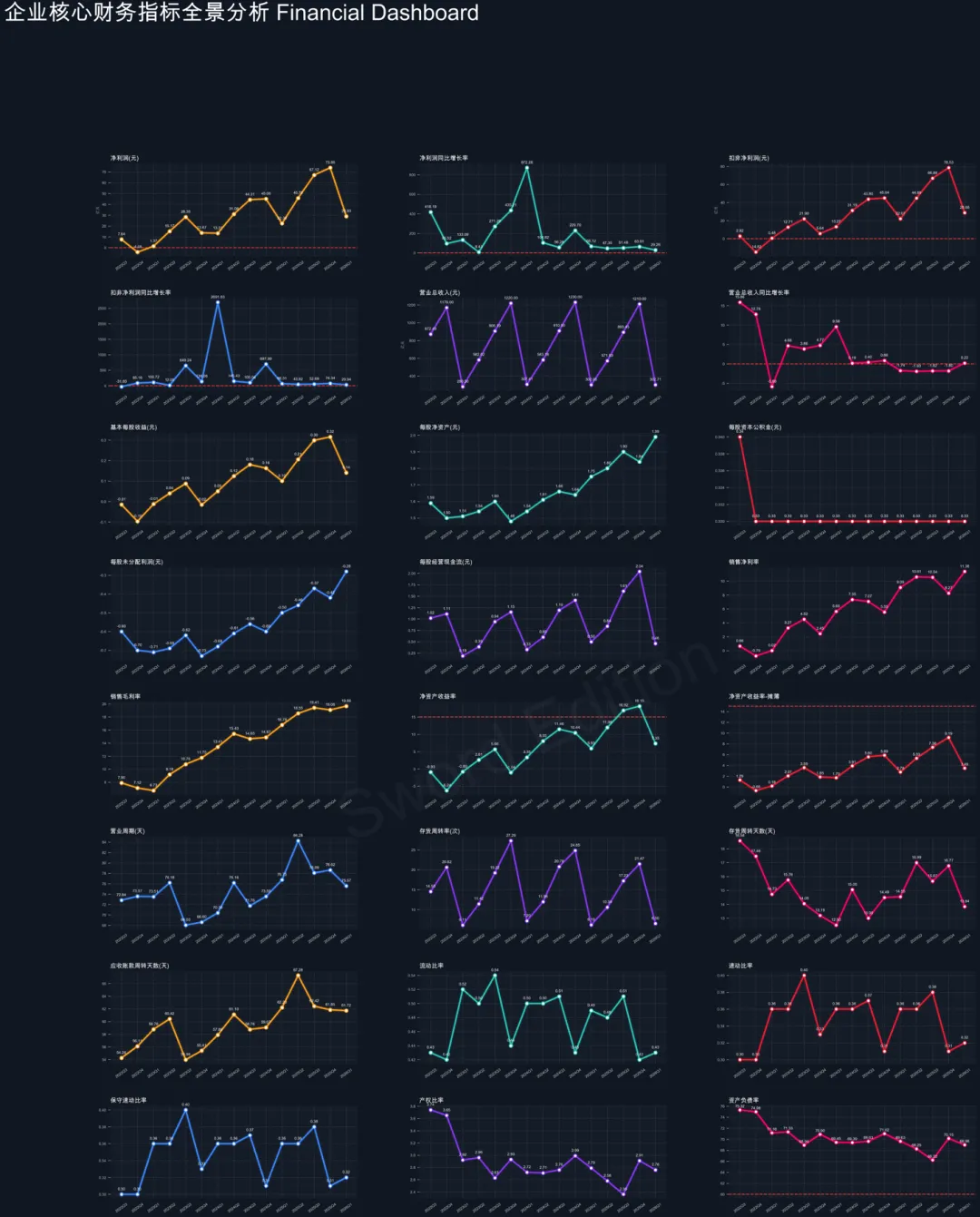

1.主要会计数据与财务指标概览

根据年度报告显示,公司2025年财务表现核心特征可归纳为“收入稳健、利润翻倍、现金流充裕”。

主要会计数据 (单位:千元) | 2025年 | 2024年 | 同比增减 (%) |

营业收入 | 121,255,419 | 123,473,629 | -1.80 |

利润总额 | 12,846,887 | 8,622,480 | 48.99 |

归属于上市公司股东的净利润 | 7,386,256 | 4,506,183 | 63.91 |

扣除非经常性损益的净利润 | 7,853,026 | 4,504,410 | 74.34 |

经营活动产生的现金流量净额 | 37,835,693 | 26,123,073 | 44.84 |

总资产 | 333,526,871 | 322,601,537 | 3.39 |

核心观点输出:

·盈利能力质变:归母净利润同比增长63.91%,扣非净利润增长74.34%,这反映了公司主营业务获利能力的极强弹性。

·营收与利润背离:营收微降1.80%主要是受上网电价同比下降的影响,但利润大幅增长,说明成本端的下降(特别是燃料成本)远超电价下降的幅度。

·现金流保障:经营活动现金流净额大增44.84%,为公司的绿色转型和债务偿付提供了充足的资金保障。

2. 利润表深度分析:成本管控的极致路径

利润表中最亮眼的数据在于营业成本的下降。2025年,公司营业成本约981.18亿元,比上年同期下降6.66%。

·燃料成本大幅下降: 2025年,全国煤炭市场供应稳健,公司精准把握采购节奏。煤机入炉标煤单价完成742.4元/吨(不含税),同比下降128.94元/吨,降幅高达14.80%。仅此一项,就为公司经营创效奠定了坚实基础。

·财务费用优化:财务费用为44.00亿元,同比下降16.21%。这得益于公司把握利率下行窗口期,综合融资成本下降至2.33%,同比压降30个BP。

·各电力板块表现:

o煤机(含热):利润总额56.25亿元,同比增长119.08%,成为利润增长的第一引擎。

o风电:利润总额29.44亿元,增长38.52%,新能源板块的贡献度持续提升。

o水电:利润总额21.39亿元,保持稳定。

3. 资产负债表分析:规模扩张与结构优化

截至2025年末,公司总资产达3335.27亿元,负债总额2339.54亿元。

·资产负债率改善:资产负债率为70.15%,同比下降0.87个百分点。在保持大规模新能源投资的同时实现负债率下降,体现了极强的资金调控能力。

·固定资产与在建工程:固定资产较期初增加7.02%至2193.36亿元,主要系基建项目转固;在建工程减少26.95%至215.83亿元,说明一批重大项目已完成建设投入运营。

·商誉变动:商誉增加58.94%至10.22亿元,主要源于非同一控制下的企业合并,反映了公司在资源获取上的外延式扩张。

4. 现金流量表分析:投融资结构的战略位移

·经营性现金流:净流入378.36亿元,增长的主因是燃煤成本下降导致购买商品支付的现金减少。

·投资性现金流:净流出264.60亿元,主要用于购建固定资产。2025年公司资本性支出总额达255.57亿元,其中火电投入129.47亿元,新能源(风光)投入约113.1亿元。

·筹资性现金流:净流出96.99亿元,主要由于本期偿还贷款额增加。这显示出公司在利润丰厚期主动压降债务规模的策略。

第三部分:管理策略与未来发展——构建绿色低碳新格局

大唐发电的成功并非偶然,而是其深层管理策略与超前战略布局的必然结果。

1. 核心管理策略:“大经营”格局

公司持续构建以“市场为导向、利润为中心、营销为龙头、燃料为保障、生产为基础”的“大经营”格局。

·营销为先:适应电力现货市场改革,2025年市场化交易电量占比达86.33%。

·燃料保障:坚持长协保供底线,强化战略供应商合作,稳控采购成本。

·精益生产: 2025年平均厂用电率完成5.67%,同比降低0.01个百分点,24台机组在中电联能效对标中获优胜奖。

2. 绿色转型步伐加快

大唐发电坚定践行“双碳”目标。截至2025年底,公司在役装机容量86,192.081兆瓦:

·低碳结构:清洁能源装机占比达到42.99%,较上年提升2.62个百分点。

·新增动能: 2025年新增清洁能源装机5120.854兆瓦。

·技术优势:拥有20台超超临界机组,百万级超超临界机组8台,节能减排水平行业领先。

3. 未来展望:2026年“管理提升年”

2026年是“十五五”的开局之年,大唐发电设定了明确的路线图:

·电力消费预测:预计2026年全国用电量将增长5%-6%,达到10.9-11万亿千瓦时。

·供应结构巨变:预计2026年底,全国太阳能发电装机规模将首次超过煤电。大唐发电将深化“一项目一策略”,加快大基地建设和海上风电开发。

·市值管理:公司明确提出要加强股东回报重视程度,系统性开展市值管理,推动公司价值合理回归。

4. 风险应对机制

面对未来的不确定性,大唐发电制定了周密的应对策略:

·电量与电价风险:面对新能源冲击下的火电利用小时数承压,公司将强化中长期合同签订(确保不低于上年上网电量的70%),并建立“精准预测+动态优化+敏捷执行”的交易体系。

·燃料风险:针对国际局势动荡导致的煤价波动,公司将坚持“淡储旺耗”,严控市场煤比例。

·资源开发风险:面对土地、限电等综合因素,通过“基因工程”优化设计,严控工程造价。

第四部分:总结与投资建议

全篇总结

大唐国际发电股份有限公司的2025年年度报告,呈现的是一家老牌电力巨头在转型浪潮中的华丽转身。从财务维度看,公司抓住了燃料成本下降和融资环境优化的历史性窗口,实现了利润的跨越式增长,财务稳健性显著增强。从战略维度看,煤电板块的“提质增效”与新能源板块的“规模扩张”双轮驱动,使其在新型电力系统中占据了有利地位。从管理维度看,“大经营”格局的建立使公司从传统的“生产型企业”成功转型为“市场经营型企业”,对电力市场改革的适应力大幅提升。

投资建议

基于以上深度分析,对大唐发电给出如下投资建议:

1.长期价值重估:公司目前处于盈利修复后的稳健增长期。随着“双碳”目标的推进,其高占比的优质煤电资产在电力系统调节中的“容量价值”将逐步通过政策落地(如容量电价)得到体现。

2.关注绿色转型红利:公司每年超250亿的资本性支出中,新能源占比持续维持高位。未来随着风光装机占比进一步提升,公司利润结构将更具抗周期性。

3.分红预期增强: 2025年度拟分配现金股利合计约27.39亿元。随着现金流的持续好转和资产负债率的优化,公司未来的分红潜力值得期待。

4.风险提示:投资者需关注煤炭价格超预期反弹、电力现货市场电价大幅波动以及新能源竞争加剧带来的项目收益率下滑风险。

结语:大唐发电正以其深厚的行业底蕴和敏捷的转型姿态,重新定义其在资本市场的坐标。对于寻求稳健增长与政策红利双重驱动的投资者而言,大唐发电无疑是2026年能源赛道中不容忽视的核心标的。