过去一年,腾讯在AI领域经历了从盲目乐观到痛苦反思的全过程,虽然通过组织重组和人才引入取得了一些进展,但与行业领先者的差距依然明显。

但这份财报展现出来更令人担忧的是,腾讯赖以生存的传统主业,似乎也显现出了增长疲态。

1、

主业

本季度,腾讯三大核心业务都实现了正增长,但增长质量普遍下滑,依赖老产品、透支用户、缺乏新增长点的问题日益突出。

游戏业务:

作为腾讯最核心的现金牛,游戏业务本季度表现十分稳健,本土游戏收入454亿元,同比增长6%,国际游戏收入同比增长13%至188亿元。

但这种增长,完全建立在老产品的持续透支之上。

《王者荣耀》《和平精英》两款上线近十年的产品,依然贡献了本土游戏收入的60%以上,且本季度流水均创下新高。这种增长并非来自用户规模的扩大,而是靠加快皮肤更新频率、提高通行证定价、叠加密集营销活动,对核心付费群体进行深度挖掘。

据第三方数据显示,2025年《王者荣耀》皮肤上新频率较2020年提升了117%,但非限定款单款皮肤平均流水下滑超38%。

海外增长方面,国际游戏收入保持双位数增长,但主要依赖收购的海外工作室和老IP的持续运营,《鸣潮》《无畏契约》等产品虽然表现不错,但与米哈游、索尼等竞争对手相比,在产品力和全球影响力上仍有明显差距。

广告业务:

营销服务业务本季度同比增长20%至382亿元,是三大业务中增速最快的,但环比来看,广告收入反而下降了7%,说明增长的可持续性存疑。

更值得警惕的是,腾讯广告的增长越来越依赖视频号,而视频号的广告加载率已经接近行业上限,未来增长空间有限。

金融科技:

金融科技及企业服务业务本季度同比增长9%至599亿元,增速与整体营收持平。其中企业服务收入同比增长20%,主要受益于AI算力需求的爆发,但这部分收入的毛利率较低,对利润的贡献有限。

商业支付业务虽然保持稳定增长,但金融监管政策的不确定性,也给腾讯金融科技业务的长期发展带来了压力。

现金流:

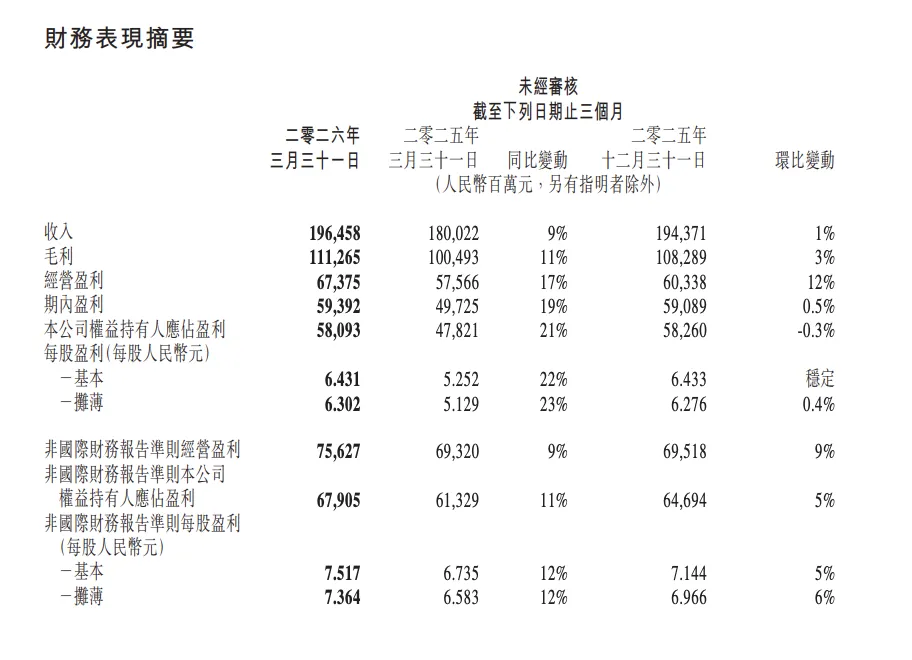

一季度腾讯经营活动现金流净额高达 1014 亿元,同比大幅增长,自由现金流 567 亿元。截至季末,公司现金及现金等价物达 2178 亿元,扣除借款后净现金 1469 亿元,环比增加近 400 亿元。

充裕的现金储备,也让腾讯持续加码股东回报,季度内耗资 79 亿元回购注销股份,彰显长期发展信心。

2、

巨额AI投入

本季度腾讯最引人注目的,无疑是其在AI领域的巨额投入。

本季度腾讯整体研发支出达 225 亿元,同比增长 19%,新增研发投入基本全部聚焦 AI 领域;资本开支为 370 亿元,同比显著增加,公司明确表示,绝大部分资金用于 AI 服务器、数据中心等基础设施搭建。

对于这笔巨额投入,市场存在两种截然不同的看法:一种认为这是腾讯为未来布局的必要战略投资,另一种则认为这是一个看不到回报的"无底洞"。

客观来看,腾讯的AI投入确实取得了一些进展。

4月23日发布的混元Hy3 preview大模型,采用了更先进的混合专家架构,推理效率较混元2.0提升40%,输入成本降低超过一半。自4月28日上线OpenRouter平台以来,迅速成为该平台按token消耗量计算使用最广的模型之一,证明了其在性价比方面的优势。

应用层面,效率AI智能体产品WorkBuddy的日活跃用户数在国内同类服务中排名靠前,腾讯云的效率AI智能体解决方案也实现了快速增长。在广告业务中,AI驱动的推荐模型已覆盖营销AIM+约30%的投放金额,对广告收入增长起到了一定的推动作用。

然而,这些进展并不足以掩盖腾讯AI与行业领先者的差距。

马化腾所说的“站上去但还坐不下去”,用巧妙的比喻展现了腾讯AI目前的尴尬处境:虽然解决了"有没有"的问题,但距离“好不好”、“强不强”还有很长的路。

据行业内部评测,腾讯混元大模型的综合能力,整体比字节、阿里落后6-12个月。

而腾讯推出的AI助手元宝,月活用户仅3000万左右,不到字节豆包的1/7。

此外,虽然AI已经开始赋能广告、游戏等传统业务,但腾讯的AI业务仍处于纯投入阶段,尚未形成规模化的收入来源。

3、

结语

在PC和移动互联网时代,腾讯一直奉行"观望—模仿—反超"的后发策略,并且屡试不爽。

包括马化腾也在股东大会上强调,腾讯不一定是业界最快抓住机遇的,但坚持走正确的道路,结合自身独有优势稳扎稳打:

“不能看着别人在那边做就随便跨过去,抢别人的地盘,过去我们也抢过但后来基本失败了”。

但这种战略,在AI时代存在一定的风险,因为AI是一个通用技术,它将重塑所有行业。

此时的腾讯正处于一个关键的十字路口——他依然是一家盈利能力极强的公司,拥有充足的现金储备和稳定的现金流。

但如果腾讯只局限于自己擅长的领域,放弃更广阔的市场,就可能在未来的AI竞争中,彻底失去主动权。