京东5月12日向SEC提交6-K文件,披露2026年一季度业绩。净收入3157亿元,同比增长4.9%;净利润51亿元,同比下滑53%;Non-GAAP净利润74亿元,同比下滑42%。年度活跃客户创历史新高,京东零售运营利润150亿元、利润率5.6%,均为季度最佳。营销费用同比增45.8%,研发费用同比增48.6%,自由现金流376亿元,同比大增74%。

收入结构:服务收入增速超20%,品类多元化成效显现

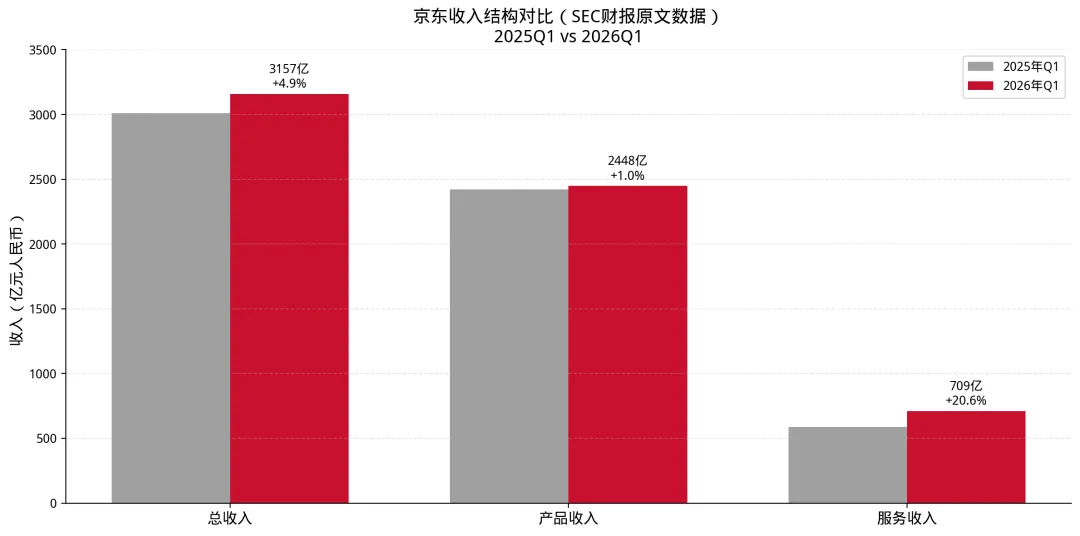

京东一季度净收入3157亿元(合458亿美元),同比增长4.9%。从SEC财报原文数据看:

总收入:2025年Q1为3011亿元,2026年Q1为3157亿元,同比增长4.9% 产品收入:2025年Q1为2423亿元,2026年Q1为2448亿元,同比增长1.0% 服务收入:2025年Q1为588亿元,2026年Q1为709亿元,同比增长20.6%

服务收入的高增长,印证了管理层在财报中的判断。CFO Ian Su Shan明确表示:"This performance was anchored by the steady progress of JD Retail, as general merchandise categories and high-margin businesses including marketplace and marketing revenues continued to outperform."(京东零售稳健推进,日用百货品类和高利润率业务包括平台和营销收入持续表现优异。)

服务收入的高增速,意味着京东正在从"卖货赚差价"向"平台服务+供应链能力"转型。这一转型逻辑清晰:产品收入增速放缓,但平台和营销服务收入增速超20%,说明第三方商家占比提升、广告变现效率增强。

品类分化:电子家电下滑,日百品类增长14.9%

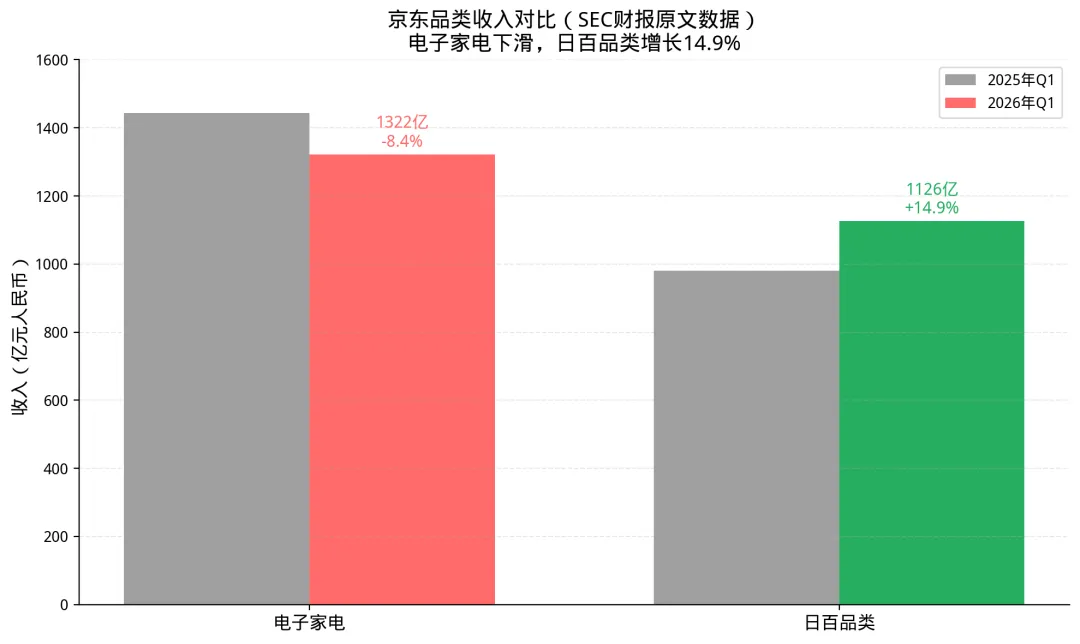

SEC财报原文披露了品类收入的详细对比:

电子家电收入:2025年Q1为1443亿元,2026年Q1为1322亿元,同比下降8.4% 日百品类收入:2025年Q1为980亿元,2026年Q1为1126亿元,同比增长14.9%

电子家电的下滑,与日百品类的强劲增长形成鲜明对比。这一分化反映了两层逻辑:一是家电行业需求疲软,二是京东品类多元化战略成效显现。

日百品类的高增长,意味着用户粘性增强、购买频次提升。京东早年以3C数码起家,品类结构偏重耐用品,客单价高但频次低。日百品类的高增长,说明用户从"买家电来京东"转向"日常购物也来京东",这对平台价值是质的改善。

服务收入细分:平台和营销服务增长18.8%,物流服务增长21.7%

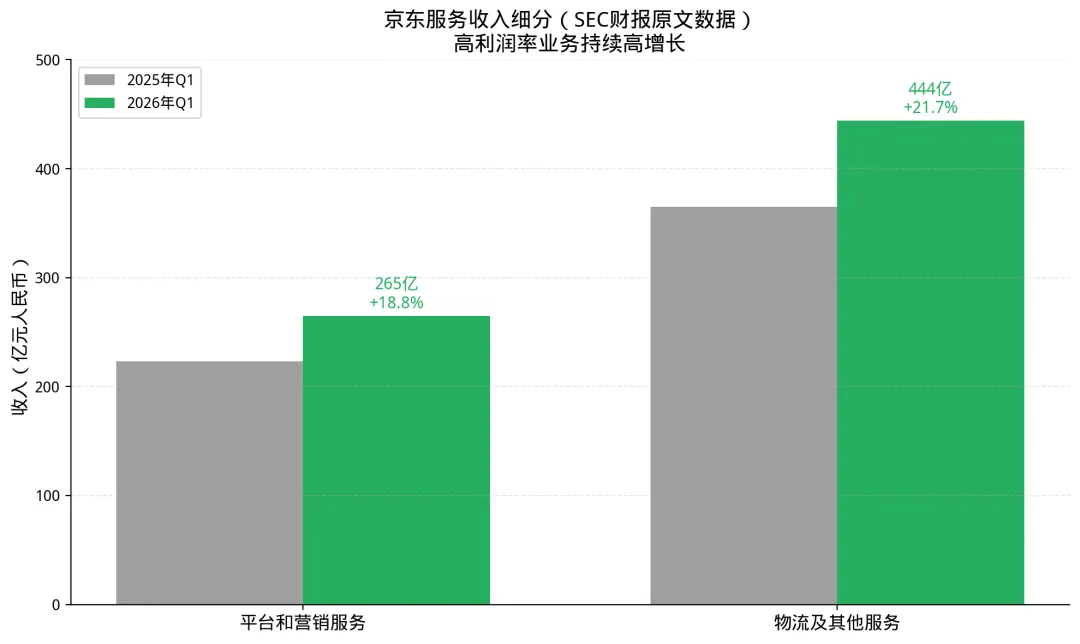

SEC财报原文披露了服务收入的细分数据:

平台和营销服务收入:2025年Q1为223亿元,2026年Q1为265亿元,同比增长18.8% 物流及其他服务收入:2025年Q1为365亿元,2026年Q1为444亿元,同比增长21.7%

两项服务收入均保持20%左右的增速,印证了京东"零售即服务"(Retail as a Service)战略的推进。平台和营销服务收入的高增长,说明第三方商家占比提升、广告变现效率增强;物流服务收入的高增长,说明京东物流的外部化能力持续强化。

京东零售:运营利润创历史新高,利润率突破5.6%

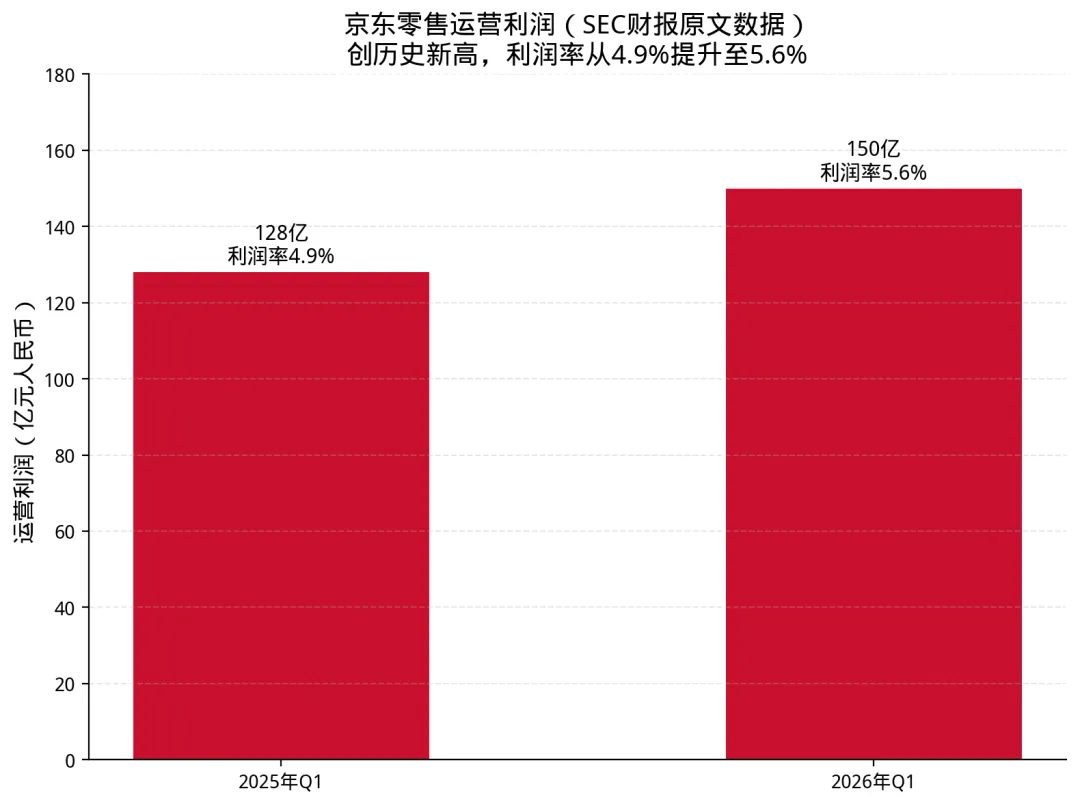

SEC财报原文披露了京东零售的运营利润数据:

京东零售运营利润:2025年Q1为128亿元,2026年Q1为150亿元,同比增长17% 京东零售运营利润率:2025年Q1为4.9%,2026年Q1为5.6%

CEO Sandy Xu在财报中强调:"JD Retail demonstrated remarkable resilience throughout the quarter, with profitability reaching record levels."(京东零售季度表现坚韧,盈利能力创历史新高。)

利润率的提升,背后是品类结构的优化。日用百货品类持续高增长,这部分品类毛利率高于3C数码,且购买频次更高。财报披露,京东与美的、海尔、海信、TCL深化战略合作,聚焦服务体验提升、联合产品创新、渠道渗透扩张、营销运营协同。

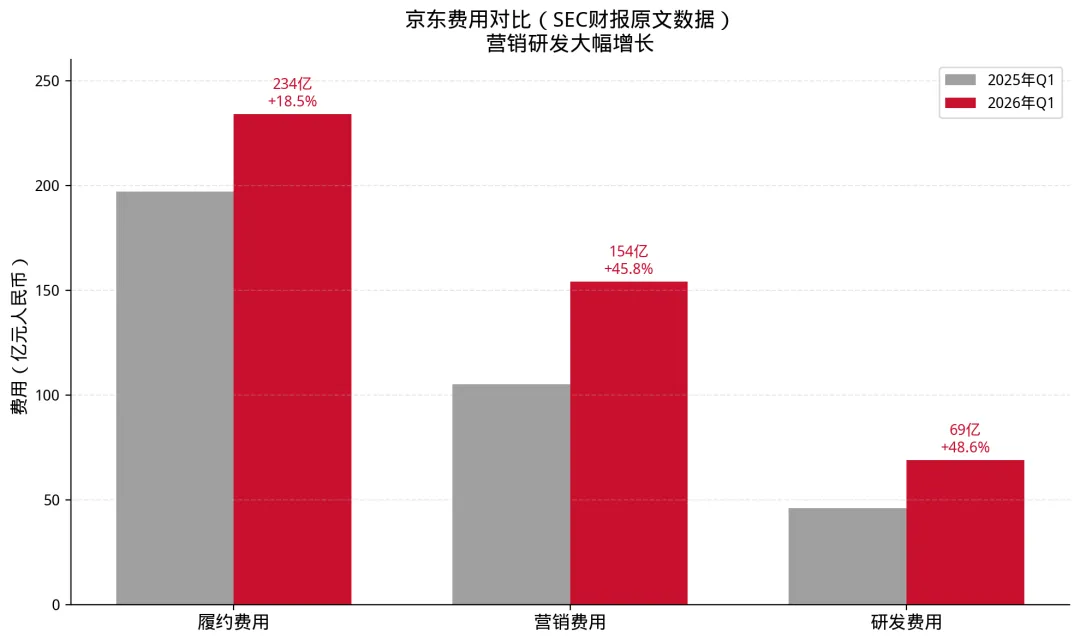

费用投入:营销研发双双大增,新业务推广与AI能力建设加速

SEC财报原文披露了费用对比数据:

履约费用:2025年Q1为197亿元,2026年Q1为234亿元,同比增长18.5% 营销费用:2025年Q1为105亿元,2026年Q1为154亿元,同比增长45.8% 研发费用:2025年Q1为46亿元,2026年Q1为69亿元,同比增长48.6%

财报对费用增长有清晰解释。营销费用增长,"primarily due to the increased spending in promotional efforts for new business initiatives"(主要用于新业务推广活动)。研发费用增长,"as the Company continued to invest in technology capabilities and talents"(公司持续投入技术能力和人才)。

费用的投向印证了京东的战略布局:新业务(京东外卖、海外业务)需要营销投入换取用户增长;AI能力建设需要研发投入。一季度,京东开源了基础大模型JoyAI-LLM Flash,JoyInside附身智能与近200个家电家居、机器人、玩具品牌深度合作,京东健康的AI医生"大为"已完成数亿次交互。

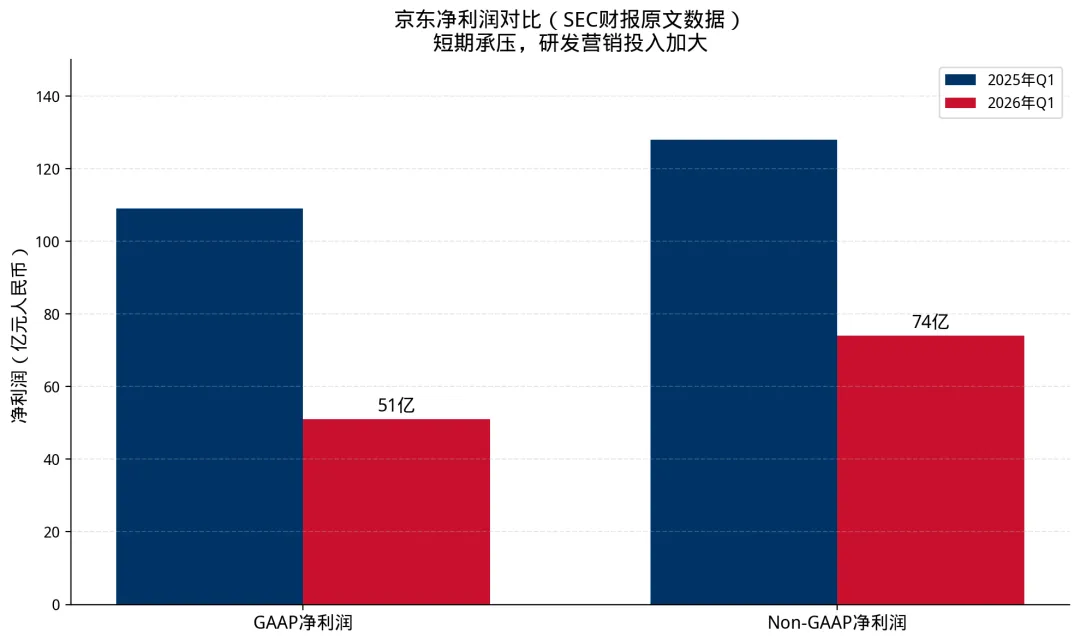

利润短期承压:GAAP净利下滑53%,Non-GAAP净利下滑42%

SEC财报原文披露了净利润对比数据:

GAAP净利润:2025年Q1为109亿元,2026年Q1为51亿元,同比下滑53% Non-GAAP净利润:2025年Q1为128亿元,2026年Q1为74亿元,同比下滑42%

利润下滑的主因是费用投入加大,而非业务恶化。从运营利润看,京东零售150亿元,同比增长17%;运营利润率从4.9%提升至5.6%,创历史最佳。

利润的短期承压,换来的是用户增长、品类优化、AI能力建设、海外布局。这些投入的方向,都是面向未来的基础设施。

自由现金流:同比大增74%,经营质量持续改善

SEC财报原文披露了自由现金流数据:

自由现金流:2025年Q1为216亿元,2026年Q1为376亿元,同比增长74% 经营活动现金流:2025年Q1为378亿元,2026年Q1为511亿元

自由现金流的大幅增长,印证了京东的经营质量。CFO Ian Su Shan在财报中表示:"Backed by our solid financial position, we continued to deliver on our commitment to shareholder returns."(依托稳健财务状况,我们持续兑现股东回报承诺。)

一季度,京东回购4450万股Class A普通股(相当于2230万股ADS),总金额6.31亿美元。截至3月31日,回购计划剩余额度14亿美元。4月完成了年度分红支付。股东回报的兑现,离不开强劲的自由现金流支撑。

海外业务落地:Joybuy进军欧洲,"211"服务覆盖30城

一季度京东海外业务实质性推进。3月16日,京东在欧洲推出线上零售品牌Joybuy,覆盖英国、德国、荷兰、法国、比利时、卢森堡六国。

财报披露:"JDL's own express delivery brand, JoyExpress, provides consumers with professional and fast doorstep delivery services, successfully replicating JD.com's 'Double 11' (211) delivery speed in the European market. By the end of the first quarter, 'Double 11' service (211) covered more than 30 major cities and over 40 million people in Europe."(京东物流自有快递品牌JoyExpress成功将京东"211"速度复制到欧洲市场,截至一季度末覆盖30余个主要城市、超4000万人口。)

"211"是京东在国内的核心竞争力——当日达或次日达。将这一能力输出到欧洲,意味着京东海外业务不再是简单的跨境电商,而是建立了本地化供应链和履约能力。

核心判断:增长质量优于增速数字

京东一季度表现折射出电商行业的共同命题:在增速放缓背景下,如何找到新的增长点?

京东的答案是:用日用百货品类提升用户粘性和利润率,用新业务扩张用户池,用海外布局打开增量空间,用AI投入提升效率。

短期利润承压可接受,但用户规模、品类结构、供应链能力、自由现金流必须持续优化。从数据看,京东的判断是正确的:京东零售利润率创历史新高,自由现金流大增74%,日百品类增长14.9%,服务收入增长20.6%。

这些指标的改善,比单纯的收入增速更有价值。京东正在从"规模扩张"向"质量提升"转型,这一转型的成效,在一季度财报中得到了初步验证。

免责声明:本文仅为个人观察与分析,不代表任何机构立场,不构成投资建议。文中数据来自SEC官方财报文件,时间仓促,如有疏漏或错误,欢迎批评指正。投资者据此操作,后果自负。

? 欢迎关注本号,获取更多深度分析。

欢迎转载:本文欢迎转载分享,但原创不易,请尊重作者劳动成果,转载时请注明出处和作者,不要直接搬运或洗稿。感谢理解与支持!