上市公司年报中,有一个非常在重要的科目——投资收益:这个科目在利润表里常常展现出相当重要的分量。例如:中山公用2025年投资收益占归母净利润比重高达96%,金科股份单笔债务重整收益将三年累计亏损逾600亿元的企业扭转为预盈超300亿元。那么应该怎么来理解这个关键科目呢:“投资收益”到底是企业核心竞争力的延伸,还是一张偶发性的“利润补丁”?

要回答这一问题,单看净利润数字本身远远不够。投资收益科目背后的会计确认逻辑和税务处理规则,才是区分利润质量、判断企业真实价值的关键。

一、投资收益的构成:六大来源与利润表的位置

根据会计准则的规定,投资收益是企业对外投资所取得的回报与处置所得的集合,核算范围涵盖六大类业务:

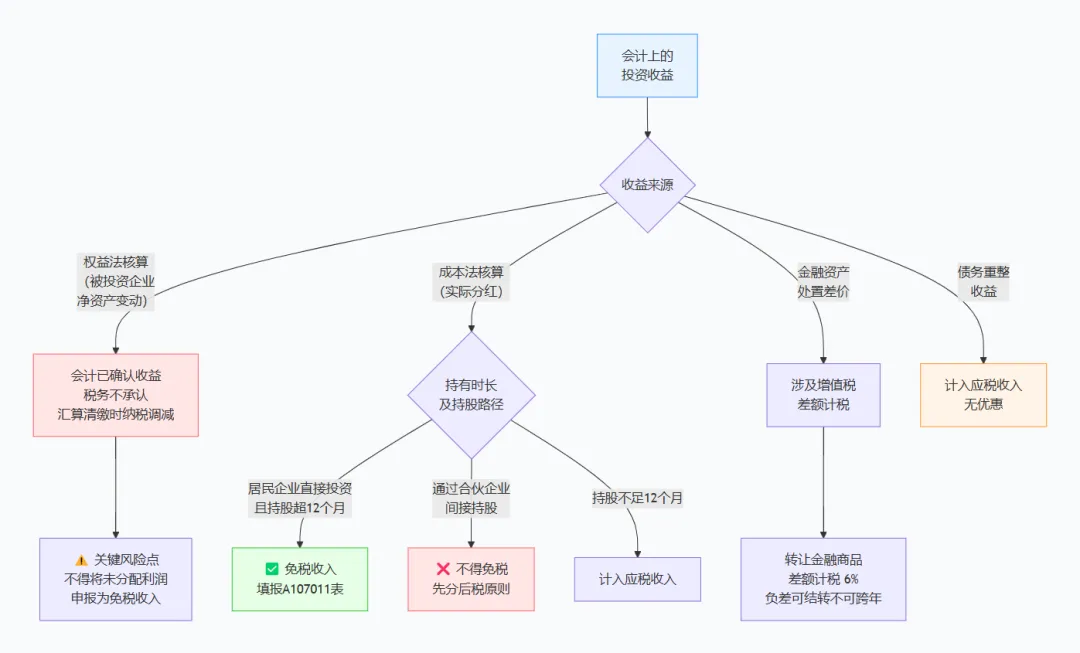

权益法核算的长期股权投资:按被投资企业净资产变动份额确认的投资收益;

成本法核算的长期股权投资:实际收到的被投资企业分红;

交易性金融资产:持有期间收益与处置时的差价;

持有至到期投资:实际利率法确认的利息收入;

债权投资与其他债权投资:持有和处置收益;

金融资产或长期股权投资处置:处置价格与账面价值的差额。

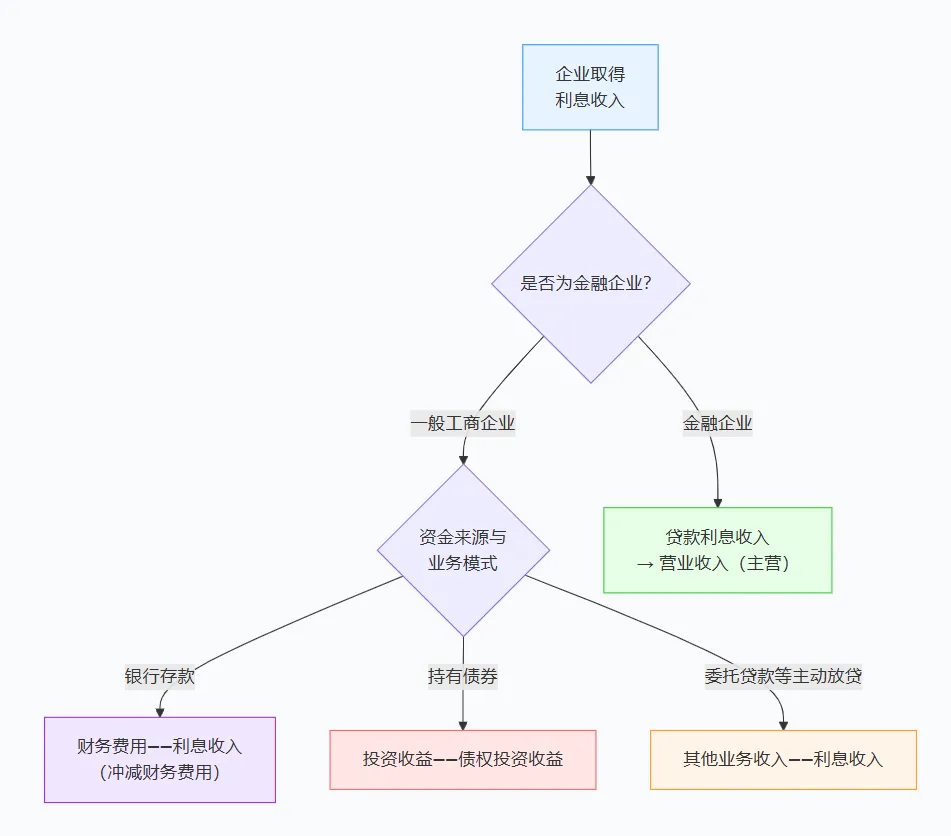

对于一般工商企业,利润表中“投资收益”与“营业收入”的界限由业务模式划定:股权投资(长期股权投资、交易性金融资产)的持有收益与处置差价,均计入投资收益,不属于营业收入。

债权投资的利息收入则存在三条路径:

债券投资利息(以摊余成本计量的债权投资、其他债权投资):企业基于投资目的持有债券,利息收入通常计入投资收益。

委托贷款利息:企业通过委托贷款主动开展信贷业务,利息收入可计入其他业务收入科目。

银行存款利息:企业闲置资金的存放回报,计入财务费用——利息收入(以冲减财务费用的方式列报),既非投资收益,也非营业收入。

对于金融企业,上述规则发生根本性反转——贷款利息收入构成其主营业务收入,直接计入“营业收入”科目。保险公司、证券公司等金融企业的利息收入和投资收益的列报,须按其行业特殊性判断,不可套用一般工商企业的分类逻辑。

二、会计与税法的核心差异:权责发生制与实现原则的冲突

会计上的投资收益,遵循权责发生制——无论是权益法下被投资企业的净资产变动,还是成本法下已宣告但未收到的分红,会计上都以“权利产生”的时点确认收益。而企业所得税法则处处体现“实现原则”——只有经济利益真实流入企业,才纳入应纳税所得额的计算。

这一差异导致四种典型情境:

权益法下的税会差异是最易引发系统性误判的领域。会计上已确认的“投资收益”——被投资企业净资产公允价值变动份额——在税务上属于尚未实现的收益,既不属于应税收入,更不属于免税收入。企业应在年度汇算清缴时做纳税调减处理,待被投资企业实际宣告分红时再确认应税收入。

三、免税收入的三重门槛

《企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。但从近年来的税务稽查案例来看,这一免税政策的适用存在三道必须全部通过的门槛。

第一重:必须是居民企业直接投资于其他居民企业

这是免税待遇的主体资格门槛。中国税务报2026年2月披露的一起典型案例清晰揭示了此类风险:D上市公司作为有限合伙人出资100万元参与投资B合伙企业(合伙型私募基金),B合伙企业因投资C上市公司取得现金分红2600万元,D上市公司分得26万元。D公司将这笔26万元的投资收益按免税收入进行了申报。

税务机关通过大数据比对发现,D公司在纳税调整明细表中“合伙企业法人合伙人分得的应纳税所得额”行次的数据为空,说明其未按合伙企业的“先分后税”原则处理该笔所得。《企业所得税法》第一条规定,合伙企业不适用企业所得税法——合伙企业本身不是“居民企业”,法人合伙人通过合伙企业间接持有被投资企业的权益,不构成“直接投资”,因此26万元分红不能享受免税待遇。

第二重:收入确认时点必须是利润分配决议日

这是免税申报中最频繁出错的时点问题。根据国税函〔2010〕79号第四条,“企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现”。收入确认时点是决议日,而非会计记账日,更非实际收款日。

中国税务报2026年1月披露的案例印证了这一风险:A公司在月度预缴申报时,根据会计核算结果将一笔投资收益申报为免税收入。税务部门风险核查发现,A公司进行预缴申报时并未取得被投资企业股东会或股东大会的利润分配决定文件。依据国税函〔2010〕79号,该笔收益尚未达到税法意义上的“实现”状态,A公司被要求更正申报,并补缴企业所得税及滞纳金。

第三重:权益法核算的“未实现收益”不得免税

这是实务中最容易被忽视的误判。中国税务报2026年2月披露的S上市公司案例具有鲜明的警示价值:S上市公司持有M公司20%、N公司25%的股权,均采用权益法核算。2025年第3季度,该公司申报的免税收入与财务报表上的投资收益金额完全相同——但进一步核查发现,这笔“投资收益”实为M公司、N公司净资产公允价值增加金额,两家被投资企业该季度并未实际宣告分红。S上市公司最终更正申报,调减当期免税收入1100万元。

上述三重门槛环环相扣,任何一重缺失均将导致免税申报不合规。在当前大数据税收监管环境下,税务机关可通过比较企业“免税收入”申报金额与被投资企业“应付股利”变动额的勾稽关系,识别异常偏离。

四、金融资产处置的增值税处理:一项容易被忽视的税负

与股息红利的企业所得税免税政策不同,金融资产处置收益还涉及增值税处理——这是实务中较易被忽略的一项税负。

2026年1月1日施行的《增值税法》对金融商品转让的计税规则作出统一规范。根据财政部税务总局公告2026年第12号,纳税人转让金融商品,以卖出价扣除买入价后的余额计算销售额。转让金融商品出现的正负差,按盈亏相抵后的余额计算销售额。若相抵后出现负差,可结转至下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

一般纳税人转让金融商品适用6%税率,小规模纳税人适用3%征收率(2026—2027年可减按1%)。纳税人转让金融商品,不得开具增值税专用发票。金融商品的买入价,可选择按照加权平均法或移动加权平均法进行核算,选择后36个月内不得变更。

持有期间的收益定性同样值得关注。根据财税〔2016〕140号,金融商品持有期间(含到期)取得的非保本收益,不属于利息或利息性质的收入,不征收增值税;但若持有期间取得的收益属于合同中明确承诺到期本金可全部收回的保本收益,则应当按照贷款服务缴纳增值税。

五、两类典型的利润结构风险

(一)投资收益依赖型:中山公用的启示

中山公用2025年年报显示,公司全年实现归母净利润18.79亿元,其中投资收益18.11亿元,占比高达96%。投资收益主要来源于对广发证券的权益法核算(持股10.57%),该项投资收益达16.91亿元,占合并净利润的90.15%。

投资者分析此类公司时,本质上已将广发证券的经营前景纳入估值模型。中山公用2026年第一季度归母净利润同比大幅增长91.5%,同样受益于广发证券业绩的高增长——投资收益既放大上行弹性,也加剧下行风险。

(二)偶发性巨额收益:金科股份的重整收益透视

金科股份2025年年报呈现了另一种极端。公司全年实现归母净利润313.26亿元,表面已实现从三年累计亏损超600亿元到巨额盈利的根本性扭转。但支撑这一“扭亏”的,是重整计划执行完毕后形成的债务重整收益约669亿元——扣除非经常性损益后,公司2025年净亏损仍高达355.76亿元。

归母净利润与扣非后净利润之间逾669亿元的鸿沟,正是区分利润含金量最直观的教材:债务重整收益在会计上可以“美化”净利润,却无法改变公司主营业务持续亏损的事实。

六、现金流量表的交叉验证

投资收益与经营活动现金流之间的背离,是判断利润质量的关键信号。

权益法核算下,被投资企业的净资产变动被确认为投资收益,但投资方并未实际收到任何现金。中山公用2025年现金流量表显示,“取得投资收益收到的现金”约为3.73亿元,远低于当期投资收益18.11亿元——差值正是权益法下确认的未实际分配利润。若一家公司的利润增长主要来自权益法投资收益的增长,而经营活动现金流并未同步改善,即构成利润有账面而无现金的状况。

成本法核算下,被投资企业宣告分红在实际收到时确认收益,此时投资收益与投资活动现金流入是一一对应的关系,可直接用现金流量表“取得投资收益收到的现金”项目加以验证,两者偏离程度直接决定投资收益的“含金量”。

七、监管关注焦点与常见偏差

与投资收益相关的常见偏差,主要集中在以下四类。

第一类:合伙企业间接投资误享免税。将透过合伙企业取得的分红与直接投资取得的分红混淆,错误适用免税政策。合伙企业适用“先分后税”原则,法人合伙人应据此计算应纳税所得额。

第二类:权益法下税会差异处理不当。包含两种典型错误:将权益法确认的“账面浮盈”直接申报为免税收入(如前文S上市公司案例),以及未将权益法与成本法的税会差异正确纳入纳税调整。

第三类:持有时间不足12个月误享免税。《企业所得税法实施条例》第八十三条明确规定,符合条件的免税投资收益不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

第四类:债券买卖差价误按免税处理。部分企业将买卖债券类基金的差价收入误按免税收入申报,而该项收益不属于股息红利范畴,不能享受免税待遇。

企业应建立按被投资企业逐一登记的纳税调整台账,记录每一笔投资收益的会计确认时点、税务确认时点、实际收到时点,区分永久性差异(如免税收入)和暂时性差异(如权益法下的未实现收益),并留存被投资企业利润分配决议文件、会计凭证、纳税调整明细表等核心资料,以备税务机关核查。

结语

投资收益科目一头连着会计,一头连着税法;一头连着利润表,一头连着现金流量表;一头连着主业的战略性延伸,一头连着偶发的非经常性损益。判断投资收益质量,可从三个维度逐一审视:

其一,持续性。收益来自被投资企业持续稳定的分红(成本法),还是一次性的资产处置差价或债务重整利得?

其二,现金支撑度。会计上确认的投资收益,是否已在现金流量表中体现为相应的现金流入?

其三,税务合规性。免税申报是否满足居民企业、直接投资、持股12个月以上、利润分配决议已作出等全部条件?

在全面注册制与金税四期并行的环境下,投资收益的正确核算与合规申报,既是会计信息质量的基本要求,也是企业税务风险管理水平的直接体现。穿透科目标签、追问利润构成,方能在纷繁复杂的财务数据中保持判断的锐度与准确性。

本文基于《企业会计准则第2号——长期股权投资》《企业会计准则第22号——金融工具确认和计量》《中华人民共和国企业所得税法》及其实施条例、国税函〔2010〕79号、财政部税务总局公告2026年第12号等现行有效法律法规编写,案例素材来源于中国税务报(2026年1—2月)、中山公用2025年年报、金科股份2025年年报等公开信息,仅供参考,不构成投资建议或税收筹划意见。