⬇️加我个人微信,免费领取高清PDF文件

添加时请备注想要的文件名称

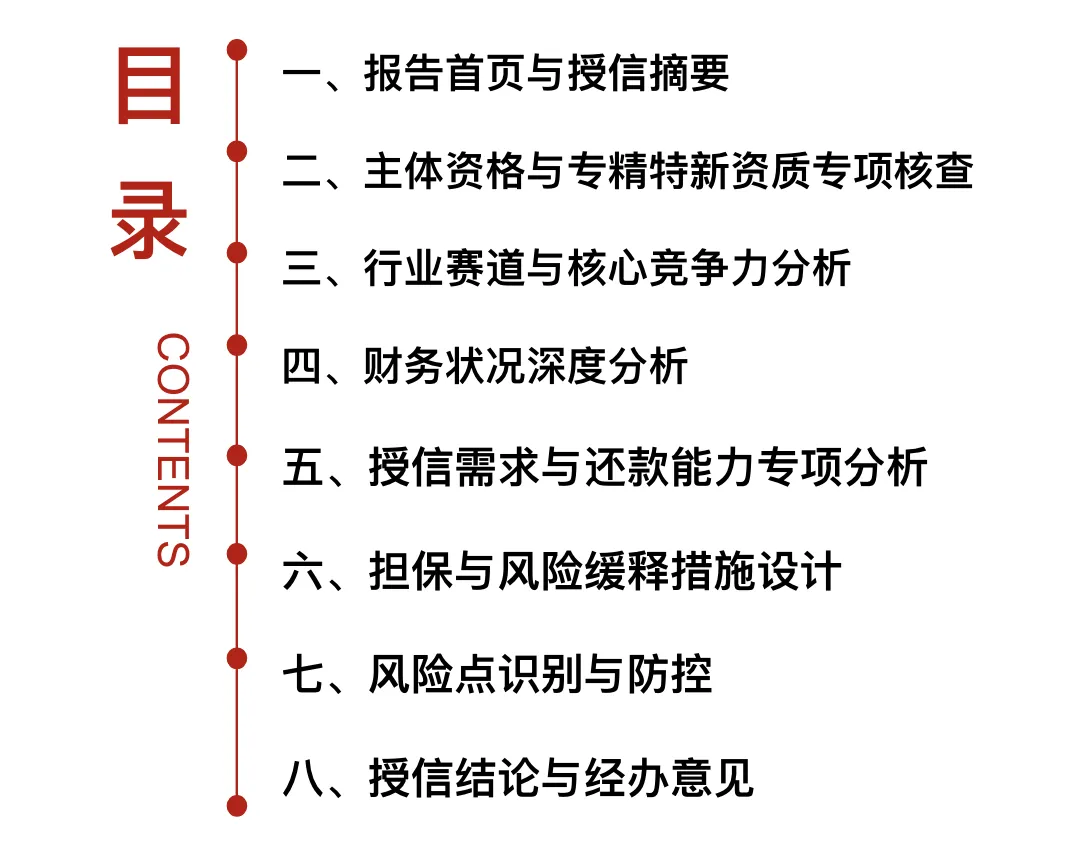

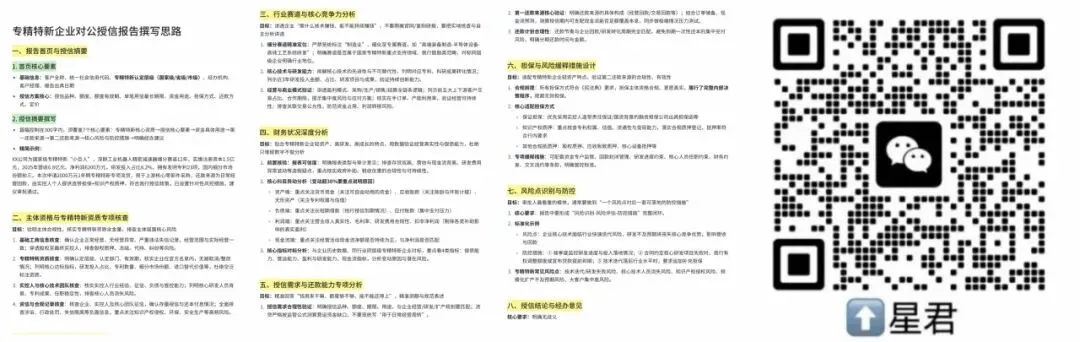

一、报告首页与授信摘要

1. 首页核心要素

基础信息:客户全称、统一社会信用代码、专精特新认定层级(国家级/省级/市级)、经办机构、客户经理、报告出具日期

授信方案核心:授信品种、额度、额度有效期、单笔用信最长期限、资金用途、担保方式、还款方式、定价

2. 授信摘要撰写

篇幅控制在300字内,须覆盖7个核心要素:专精特新核心资质→授信核心要素→资金具体用途→第一还款来源→第二还款来源→核心风险与防控措施→明确经办建议

精简示例:

XX公司为国家级专精特新“小巨人”,深耕工业机器人精密减速器细分赛道12年,实缴注册资本1.5亿元,2025年营收6.8亿元、净利润6200万元,研发投入占比8.2%,拥有发明专利23项,国内细分市场份额前三。本次申请2000万元1年期专精特新专项流贷,用于上游核心零部件采购,还款来源为日常经营回款,由实控人个人提供连带担保+知识产权质押,符合我行授信政策,已设置针对性风控措施,建议审批通过。

二、主体资格与专精特新资质专项核查

目标:验明主体合规性,核实专精特新资质含金量,排查主体层面核心风险

1. 基础工商信息核查

确认企业正常经营,无经营异常、严重违法失信记录,经营范围与实际经营一致;穿透股权至最终实控人,排查股权质押、冻结、代持、纠纷等风险。

2. 专精特新资质核查

明确认定层级、认定部门、有效期,核实企业在官方名录内,无被取消/整改情况;列明核心达标指标,研发投入占比、专利数量、细分市场份额、进口替代价值等,杜绝空泛标注资质。

3. 实控人与核心技术团队核查

核实实控人行业经验、征信、负债与管控能力;列明核心研发人员背景、专利成果、任职稳定性,排查核心人员流失风险。

4. 资信与合规记录核查

核查企业、实控人及核心团队征信,确认存量授信与还本付息情况;全面排查涉诉、行政处罚、失信限高等负面信息,重点关注知识产权侵权、环保、安全生产等高频风险。

三、行业赛道与核心竞争力分析

目标:讲透企业“靠什么技术赚钱、能不能持续赚钱”,不要照搬官网/复制研报,要把实地核查与自主分析讲透

1. 细分赛道精准定位

严禁笼统标注“制造业”,细化至专属赛道,如“高端装备制造-半导体设备-高纯工艺系统研发”;明确赛道是否属于国家专精特新重点支持领域、我行鼓励类范畴,对标同层级企业明确行业地位。

2. 核心技术与研发能力

拆解核心技术的先进性与不可替代性,列明对应专利、科研成果转化情况;列示近3年研发投入金额、占比、研发项目与成果,验证持续创新能力。

3. 经营与商业模式验证

讲透盈利模式、采购/生产/销售/结算全链条逻辑;列示前五大上下游客户交易占比、合作期限,提示集中度风险与应对方案;核实在手订单、产能利用率,验证经营可持续性;排查关联交易公允性,防范资金占用、利润转移风险。

四、财务状况深度分析

目标:贴合专精特新企业轻资产、高研发、高成长的特点,用数据验证经营真实性与偿债能力,杜绝只堆砌数字不做分析

1. 前置核验

报表可信度:明确报表类型与审计意见;排查存贷双高、营收与现金流背离、研发费用异常波动等造假疑点,重点核实政府补助、税收优惠的合规性与可持续性。

2. 核心科目异动分析(变动超30%要重点说明原因)

资产端:重点关注货币资金(关注可自由动用的资金)、应收账款(关注账龄与坏账计提)、无形资产(关注专利权属与估值)

负债端:重点关注长短期借款(他行授信到期情况)、应付账款(集中支付压力)

利润端:重点关注营业收入真实性、毛利率、研发费用合规性、扣非净利润(剔除各类补助影响的真实盈利)

现金流端:重点关注经营活动现金流净额是否持续为正,与净利润是否匹配

3. 核心指标对标分析

与企业历史数据、同行业同层级专精特新企业对标,重点看4类指标:偿债能力、营运能力、盈利与研发能力、现金流指标,分析变动原因与潜在风险。

五、授信需求与还款能力专项分析

目标:精准回答“钱用来干嘛、额度够不够、能不能还得上”,精准测额与规范表述

1. 授信需求合理性验证

明确授信品种、额度、期限、用途,与企业经营/研发/扩产规划要匹配;流贷严格按监管公式测算营运资金缺口,不要笼统写“用于日常经营周转”。

2. 第一还款来源核心验证

明确还款来源的具体构成(经营回款/交易回款等);结合订单储备、现金流预测,测算授信期内可支配现金流能否足额覆盖本息,同步做极端情况压力测试。

3. 还款计划合理性

还款节奏与企业回款/研发转化周期完全匹配,避免到期一次性还本的集中兑付风险,明确分期还款时间与金额。

六、担保与风险缓释措施设计

目标:适配专精特新企业轻资产特点,验证第二还款来源的合规性、有效性

1. 合规前提

所有担保方式符合《民法典》要求,担保主体资格合规、意愿真实,履行了完整内部决策程序,规避无效担保。

2. 核心适配担保方式

保证担保:优先采用实控人连带责任保证/国资背景的融资担保公司出具担保函等

知识产权质押:重点核查专利权属、估值、流通性与变现能力,落实合规质押登记,抵押率符合行内要求

其他合规抵质押:股权质押、应收账款质押、核心设备抵押等

3. 专项缓释措施

可配套资金专户监管、回款封闭管理、研发进度约束、核心人员任职约束、财务约束、交叉违约等条款,明确管控标准。

七、风险点识别与防控

目标:审批人最看重的模块,通常要做到“一个风险点对应一套可落地的防控措施”

1. 核心要求

报告中要形成“风险识别-风险评估-防控措施”完整闭环。

2. 标准化示例

风险点:企业核心技术面临行业快速迭代风险,研发不及预期将丧失核心竞争优势,影响营收与回款

防控措施:① 按季度监控研发进度与投入落地情况;② 合同约定核心研发项目失败时,我行有权调整额度或宣布贷款提前到期;③ 技术迭代落后行业水平时,要求追加补充担保

3. 专精特新常见风险点

技术迭代/研发失败风险、核心技术人员流失风险、知识产权侵权风险、规模化扩产不及预期风险、大客户集中度风险。

八、授信结论与经办意见

核心要求:明确无歧义

1. 客户综合评价

简要总结专精特新核心资质、行业地位、技术竞争力、经营与财务实力、还款能力,明确与我行专项政策的适配性。

2. 明确授信方案

逐条列明完整要素,包括授信主体、品种、总额度、有效期、单笔最长期限、用途、还款/支付方式、担保方式、定价、贷后管控要求。

3. 经办意见声明

明确“经双人实地核查,本次授信申请资料真实、完整、合规,符合国家监管政策、专精特新扶持政策与我行授信管理规定,客户还款能力与意愿充足,风险可控,建议审批通过本次授信申请”。

4. 规范落款

客户经理双人签字、经办机构负责人签字、报告出具日期。

小红书

星君/星君(成长版)

视频号

星君笔记

抖音

星君/星君(成长版)

#银行对公客户经理 #银行人 #银行新人 #专精特新企业 #企业授信 #授信报告 #专精特新 #授信 #银行工作 #银行授信 #银行授信报告 #授信报告撰写 #授信方案 #授信业务 #授信用途 #财务报表分析 #银行人的日常