点击上方蓝色字体“城投50人论坛”关注我们

地方政府债券化债工作未来或将有哪些特点?化债工作在城投财报上表现如何?5月产业债发行情况有何变化?让我们一起看看市场都是如何说...

1

地方政府债券化债工作未来或将有哪些特点?

在当前地方化债的背景下,地方政府债券化债工作未来或将出现以下特点:一是,由于当前地方政府债务流动性风险大为收敛,且“6+4+2”化债方案仍在延续,预计短期内再大幅增加地方政府债券限额用于化债的可能性较少。如果将来想提升地方债券对化债的支持力度,大概率会延续现在的从每年新增专项债限额中给予部分额度来用于化债或解决地方政府拖欠账款。二是,地方政府债券化债作为地方政府可资利用的最重要的化债资源,地方政府仍将会充分利用且继续推动化债进程。三是,城投经营性债务风险化解中,地方政府债券化债或仍将会发挥重要作用。四是,在推进地方政府债券化债同时,部分地方将加强对法定债务风险的防范。

来源:中证鹏元评级

2

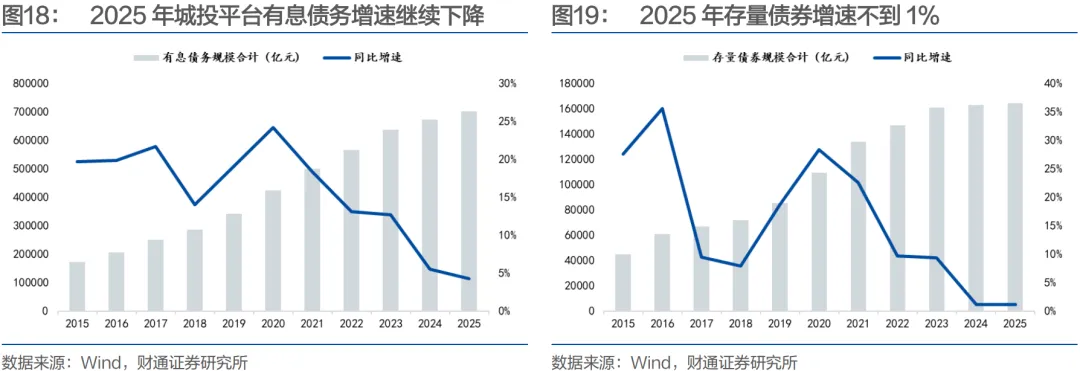

化债工作在城投财报上表现如何?

2025年,“一揽子化债政策”和大规模债务置换持续推进,化债如火如荼,那么反映到城投财报上表现如何?具体来看,负债端,融资环境略有转松,城投平台有息负债继续增长,2025年末达到70万亿元,但增速进一步下行至4.29%。如果将特殊再融资债和特殊新增专项债还原,实际2025年的有息负债增速为8.5%,仍然不低。资产端,传统城投类业务投资增速进一步放缓,但股权投资不论是规模还是收益均有所增加,体现化债大背景下城投业务的逐步转型。整体来看,城投与政府的关联在逐步减少,投资行为的扩张得到了一定程度的约束,但出于债务滚续、利息偿付等多方面的需求,实际债务增速仍不算低。

3

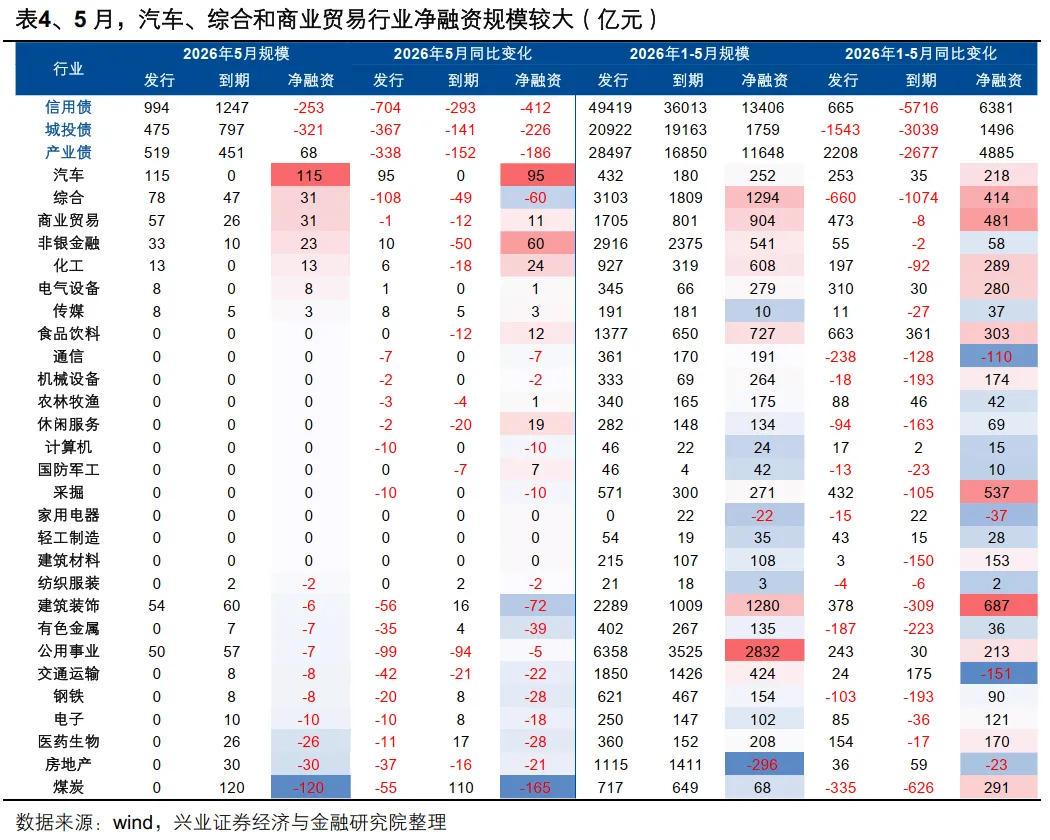

5月以来产业债发行和净融资同比均减少。5月1-10日,产业债发行519亿元,同比减少338亿元,净融资68亿元,同比减少186亿元。其中,汽车行业净融资规模最大,在100亿元以上,其余行业均在50亿元以下。发行情绪较好,全场倍数3倍以上和2-3倍占比均在40%左右。期限结构方面,1-3年发行占比上升。5月以来,产业债1-3年发行占比由4月的39%上升至51%,1年以内、3-5年以上占比小幅减少1-2pct分别至37%、12%。1-3年产业债发行利率下行,1年以内和3-5年则有所上行。5月以来1-3年发行利率为1.86%,较4月下行5bp,1年以内和3-5年发行利率分别较4月上行1bp、6bp至1.47%、2.16%。

来源:郁言债市

4

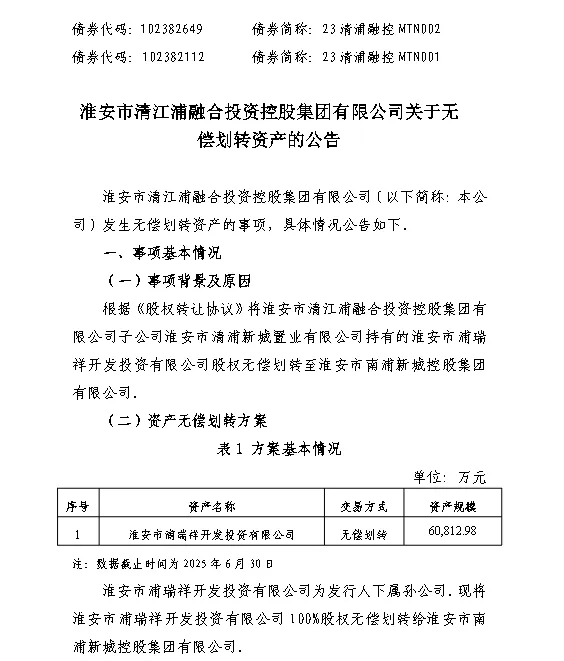

清浦融合无偿划转孙公司100%股权

2026年5月12日,淮安市清江浦融合投资控股集团有限公司发布公告称,根据《股权转让协议》,将其孙公司淮安市浦瑞祥开发投资有限公司100%股权无偿划转至淮安市南浦新城控股集团有限公司。截至2025年6月30日,该标的公司总资产6.081亿元,总负债6.081亿元,净资产-1.8万元。

本文内容仅为城投之家的工作人员根据市场信息搜集并整理,不代表市场全貌。所涉的内容仅为个人的观察与整理,城投之家对其准确性、可靠性、完整性不做任何保证。本文亦不代表城投之家的研究观点。

专注城投转型与地方发展的新型智库

中国城投50人论坛是由来自地方国企、科研院所、金融机构等企事业单位专家组成的新型智库,长期关注我国城投转型、产业发展、债务化解、投融资创新等领域问题,致力于为改革建言、为创新献策。

论坛每年出版数项研究成果专著,组织数十场专家交流会议,连续多年发布城投平台转型发展报告,为地方国企转型发展提供专业指导,为地方政府经济建设、产业升级及投融资决策提供智力保障。