-点击蓝字丨关注我们

智物发展|简介

AIOT Development

Introduction

////

上海洲铂智能科技发展有限公司(智物发展|AIOT Development)是基于大数据的产业服务平台。平台围绕区域经济发展需求提供一站式服务,拥有全球合作资源优势,聚焦“创新创业、产城融合”,通过开展区域产业研究与规划、高层次人才引进、产业导入、科创中心建设运营、总部经济和企业服务等业务,致力于打造“人、产业、城市”三位一体、高度融合的全新生态体系。

中国银河证券CGS:光器件行业深度报告---磷化铟供需缺口下的光器件产业变局和投资机遇

1. 光的变革:AI算力增长驱动光器件需求

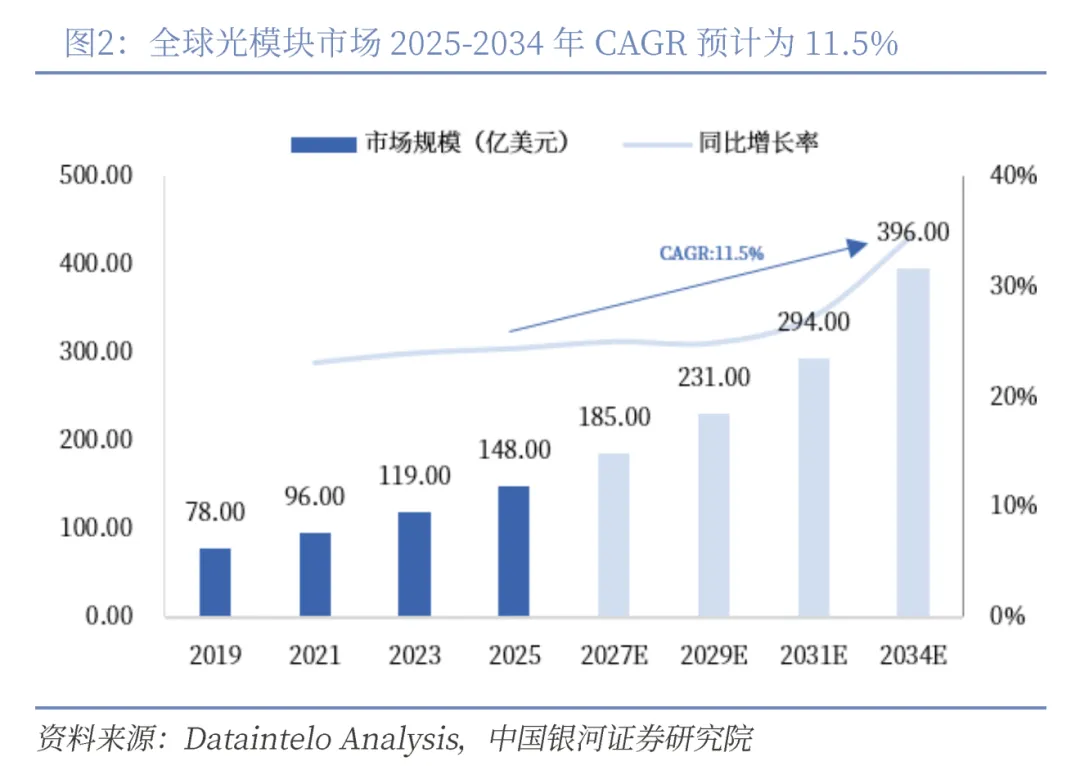

1.1 全球光模块市场十年CAGR 预计为 11.5%

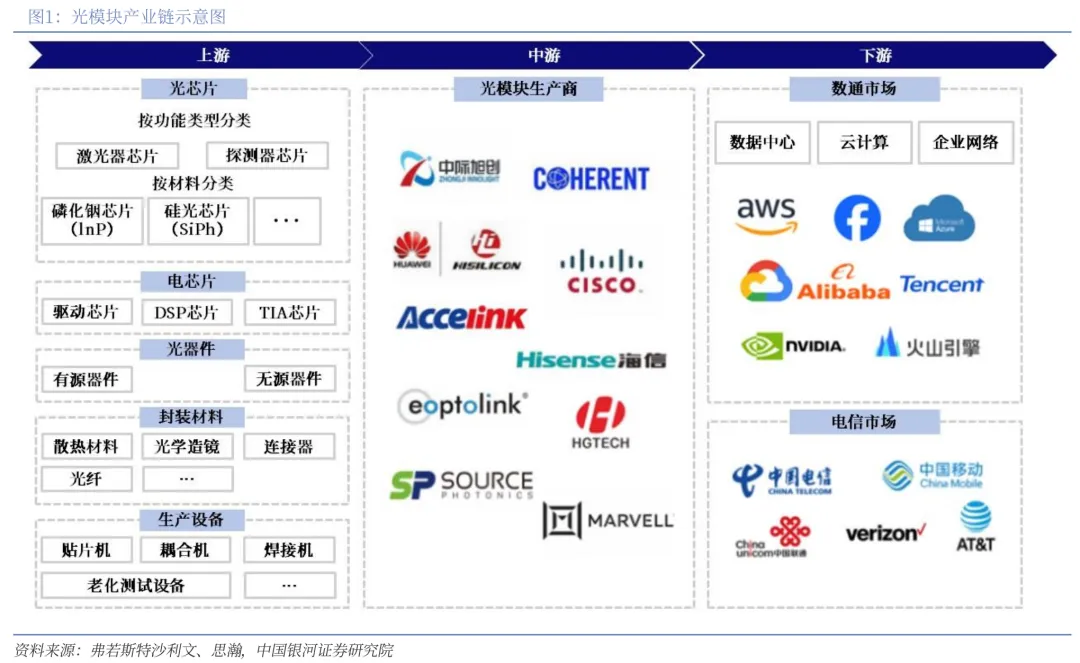

光模块作为光通信系统核心器件,负责光电信号转换,是数据中心、电信网络及云计算基础设施的关键环节,其产业链可分为上游核心器件与材料、中游光模块生产商以及下游应用市场。

1.1.1 上游:核心器件与材料

光模块上游是产业链技术壁垒最高、价值量最集中的部分,主要包括光/电芯片、光器件、封装材料及生产设备四大类:1)光芯片作为光模块的核心,直接决定传输速率和功耗水平。按功能可分内激光器芯片和探测器芯片;按材料体系主要分为磷化铟(InP)、砷化镓(GaAs)及硅光芯片等类别,其中 InP 用于长距高速单模,GaAs 用于短距多模,硅光则依托CMOS 工艺大规模集成;电芯片层面,驱动芯片为激光器提供调制电流,数字信号处理(DSP)芯片负责补偿信号失真,跨阻放大器(TIA)芯片则实现光电流到电压的转换,三者协同工作保障高频高速信号质量。2)光器件包括有源器件与无源器件,有源器件如调制器、放大器直接参与光电转换,无源器件如隔离器、透镜组则保障光路稳定性。3)封装材料方面,散热基板、光学透镜、连接器及光纤阵列等部件影响光模块的耦合效率与长期可靠性。4)生产设备环节,贴片机精度、耦合机对准能力以及老化测试设备决定了产品良率与交付一致性。

1.1.2 中游:光模块生产商

中游光模块制造属于资本与技术密集型环节,竞争格局星现集中化特征:国际巨头如 Coherent(原 II-VI)在高端芯片与模块垂直整合方面占据先发优势;Cisco依托网络设备平台优势加速光模块自研;Marvell 等电芯片厂商则通过 DSP等核心芯片巩固在产业链中的关键地位。

1.1.3 下游:应用市场

光模块下游市场需求与数据流量增长呈强正相关,当前核心驱动力来自两大板块:1)数通市场是当前增速最快、空间最大的增量市场。数据中心内部叶脊架构升级拉动800G/1.6T光模块需求爆发,亚马逊 AWS、微软 Azure、谷歌云等云服务商资本开支直接决定采购节奏。AI 训练与推理负载推动数据中心内部互联带宽指数级增长,英伟达 GPU 集群对光互联带宽密度提出更高要求,云厂商亦加速自建智算中心。2)电信市场则体现稳健性与长周期特性。海外 Verizon、AT&T 等传统运营商固网扩容与 5G 部署维持光模块基本盘。电信市场产品速率迭代相对数通而言滞后,但对温度稳定性、传输距离及可靠性要求更为苛刻。

据 Dataintelo Analysis, 2025年全球光模块市场规模约为148亿美元;预计到2034年,该市场规模将达到396 亿美元,2025年至2034年的预测期内,其复合年均增长率(CAGR)将达到11.5%。光模块涵盖收发器、光缆、放大器、分路器及相关组件,是数据中心、电信网络和企业基础设施中高速数据传输的支柱。随着云计算工作负载、AI 训练集群以及5G回传基础设施的迅速普及,网络运营商和超大规模云服务提供商正加速部署光互连解决方案。2025年,Amazon WebServices、 Microsoft Azure 和 Google Cloud 等超大规模运营商的资本支出总额预计超过3000亿美元,其中相当一部分资金投向了光网络升级。鉴于数据流量正以两位数的年增长率呈指数级增长,光模块的数据速率正加速从 100G 向400G乃至更高规格的800G演进。除超大规模数据中心的建设热潮外,亚太、欧洲和北美地区推行的国家宽带扩建计划,也正推动城域网和长途传输领域对相干光模块产生新的需求。硅光子技术与传统磷化铟(InP)制造工艺的融合,不仅能降低单位生产成本,还可实现更高的集成密度;预计在2034年之前,这一技术融合将有效降低企业部署网络设备及构建园区光网络的准入门槛。

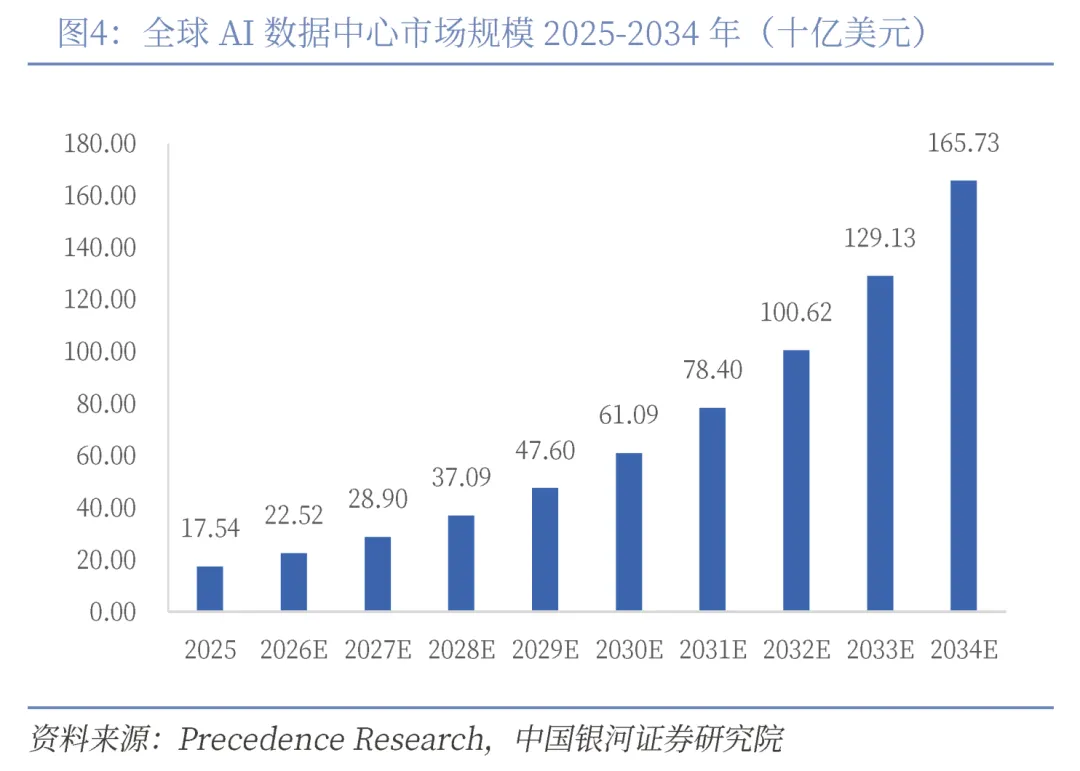

1.2 AI数据中心繁荣,EML芯片需求高涨

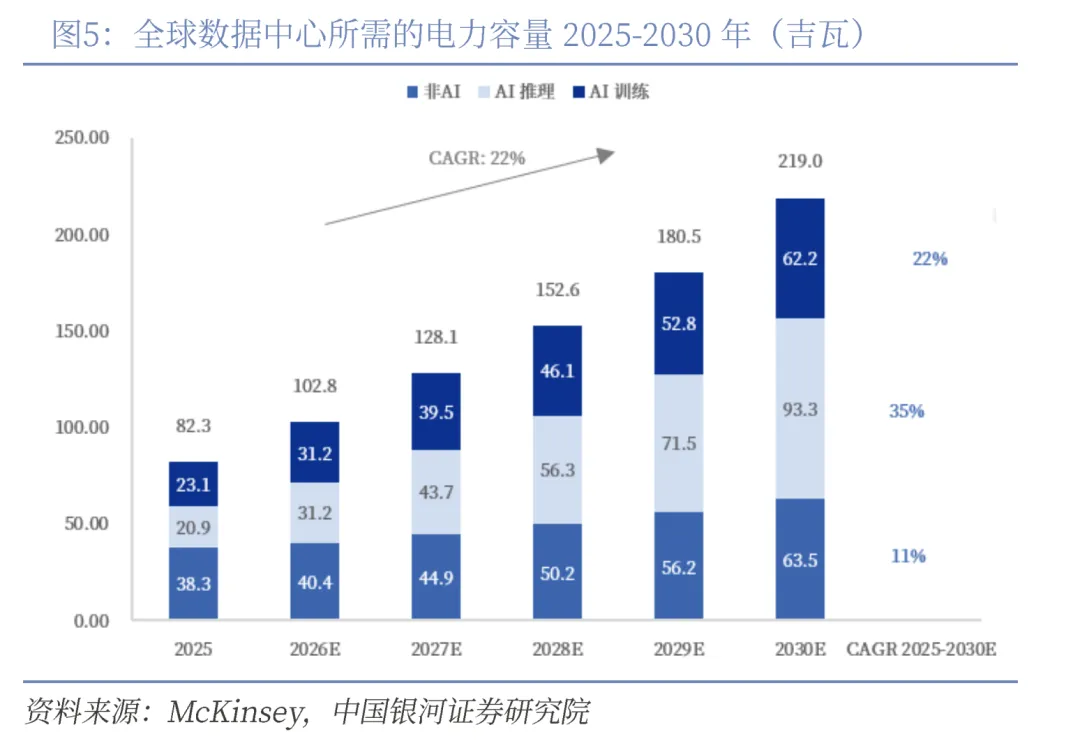

据 Precedence Research 估算,2034年全球 AI 数据中心市场规模将达1657.3亿美元,较2025年的175.4亿美元大幅增长;2025年至2034年期间,该市场将以28.34%的复合年均增长率(CAGR)加速扩张;AI 推动数据中心的供应量及电力容量实现大幅增长,预计到2030年,其电力容量将从 2025年的约30吉瓦(GW)增至90吉瓦以上,复合年均增长率(CAGR)约为22%。

如今,AI 训练工作负载所需的机架功率密度已达每机架100 至200多千瓦,而新型系统正朝着每机架1兆瓦的密度迈进。高功率密度主要源于同样庞大的数据吞吐量需求,是EML(电吸收调制激光器)重要性日益提升的关键。大多数高速光模块,都依赖于 EMI,提供支持。

据 Lumentum 测算,以一台配备64个800G端口的51.2 Tbps 交换机为例。每一个800G端口均使用一个光模块,而该光模块内部包含八颗独立的100G EML 芯片(8 x 100G =800G)。若将这一数字扩展至全部64个端口,仅在一台交换机中就需要消耗512颗 EML 芯片(即64个端口x 每端口8颗 EML = 512颗芯片)。若在一个拥有100台此类交换机的数据中心设施中,所需的EML 芯片数量将超过51,000颗。对于部署了数千台交换机的超大规模 AI数据中心而言,其对EML芯片的需求量将高达数百万颗。2025年全球对800G及以上光模块的需求量将达到2400万只,并有望在2026年激增至近6300万只,意味着每年将产生约2亿至5亿颗EML芯片的需求。

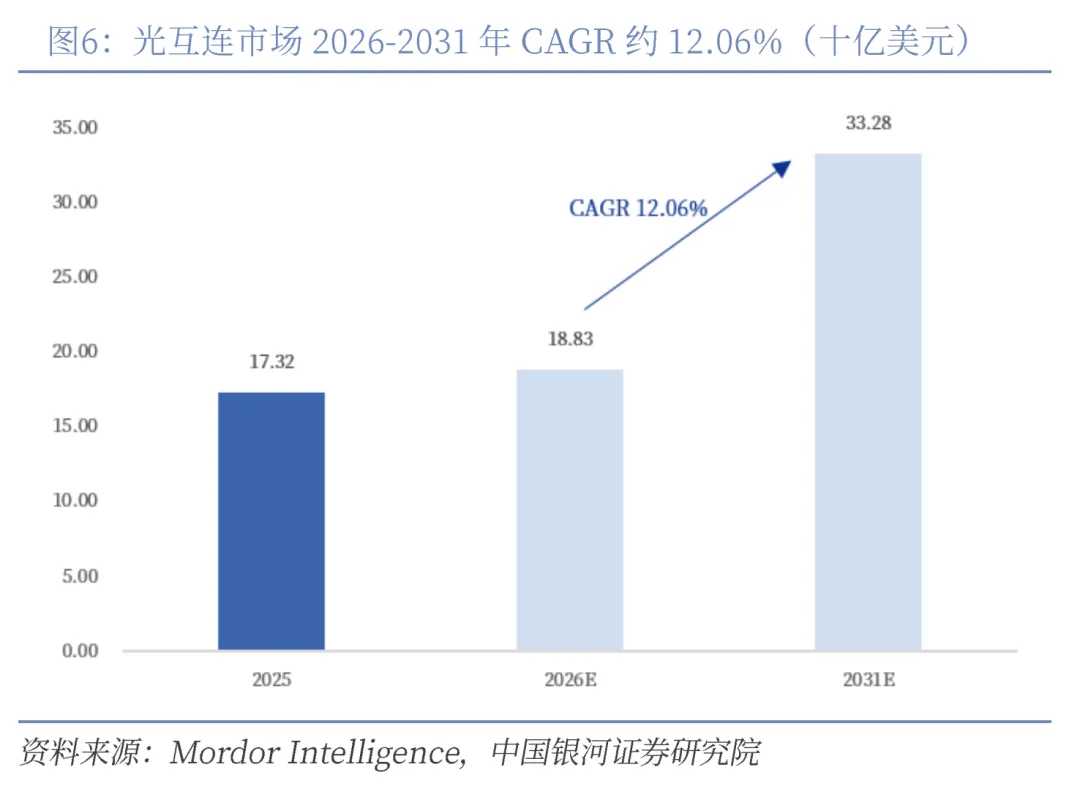

1.3 光互连市场CAGR约12.06%,2031年规模预计达332.8亿美元

OCS 与 Scale Up、Scale Out、DCI 等技术共同构成的光互连市场,预计 2025年市场规模将达到173.2亿美元。据 Mordor Intelligence 数据,2026 年规模预计为 188.3亿美元,并有望在2031年增至332.8亿美元,2026年至2031年间光互连市场复合年均增长率(CAGR)为12.06%。AI 与高性能计算(HPC)工作负载对带宽需求的日益增长、从铜互连向光互连的迁移,以及超大规模数据中心运营商资本支出的迅速扩张,共同支撑市场规模增长。随着共封装光学(Co-packaged Optics) 技术成功弥合了交换机专用集成电路(ASIC)与光子 1/0之间的鸿沟,嵌入光模块正呈现出强劲的发展势头;与此同时,随着云服务运营商不断扩展其地理分散式数据中心的规模,单模光链路凭借其长距离传输优势,在长距互连拓扑中占据了主导地位。800G光互连方案的商业化部署以及1.6T 解决方案的初期加速推广,确保了技术发展路线图始终领先于数据流量的增长步伐,从而助力运营商减少光纤布线数量并提升能源利用效率。博通(Broadcom)、英特尔(Intel)和 AMD等巨头的一系列战略性收购举措,进一步强化了对硅光芯片的布局,同时也预示着这些企业将在先进封装、磷化铟晶圆规模化生产以及集成散热技术等领域持续投入。

按产品类型划分,2025年光收发器以 36.4%的营收份额领跑市场;预计至2031年,嵌入式光模块将以22.1%的复合年均增长率持续扩张。

按互连层级划分,2025年板对板及机架级互连占据了光互连市场44.2%的份额;而芯片对芯片互连预计至 2031年将以26.9%的复合年均增长率实现增长。

按光纤模式划分,2025年单模解决方案占据了光互连市场规模的61.50%,且预计至2031 年将以13.4%的复合年均增长率稳步增长。

按数据速率划分,2025年100-400 Gbps保持 44.8%的市场份额;而速率高于 400 Gbps的互连链路预计将在 2026至 2031 年间实现 33.7%的复合年均增长率。

按应用领域划分,2025年数据通信领域占据60.2%的市场份额;电信领域预计至2031年将以14.6%的复合年均增长率实现增长。

按地理区域划分,2025年北美地区占据了33.6%的市场份额;而亚太地区预计将以13.05%的复合年均增长率领跑各区域,成为增长最快的市场。

【完整研报免费获取】:关注公众号,发送关键词051302,即可获取!

长

按

关

注

「区域产业发展智库,基于大数据的产业服务平台」