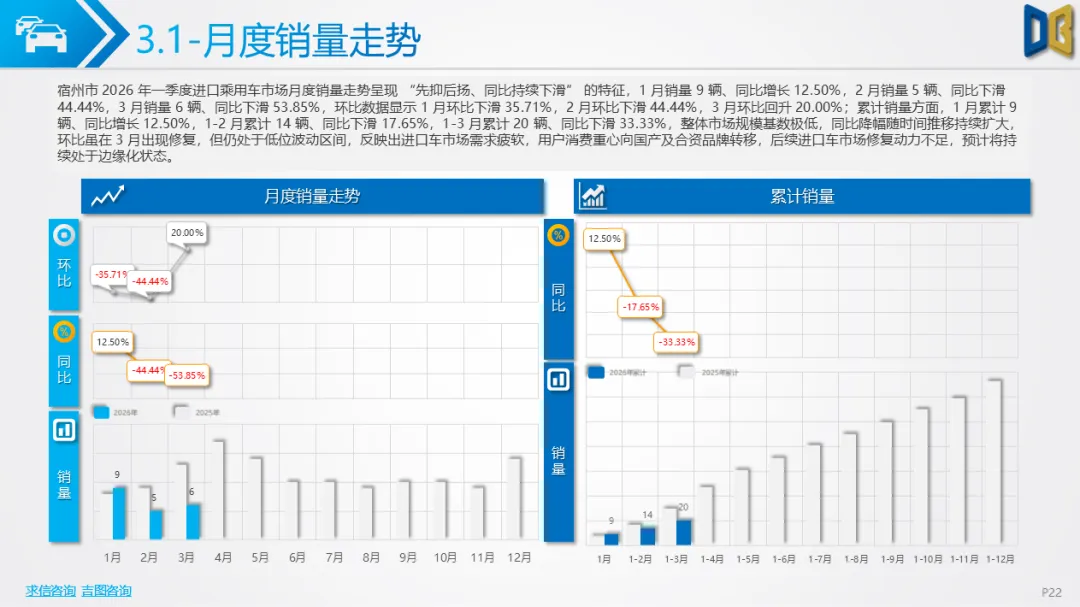

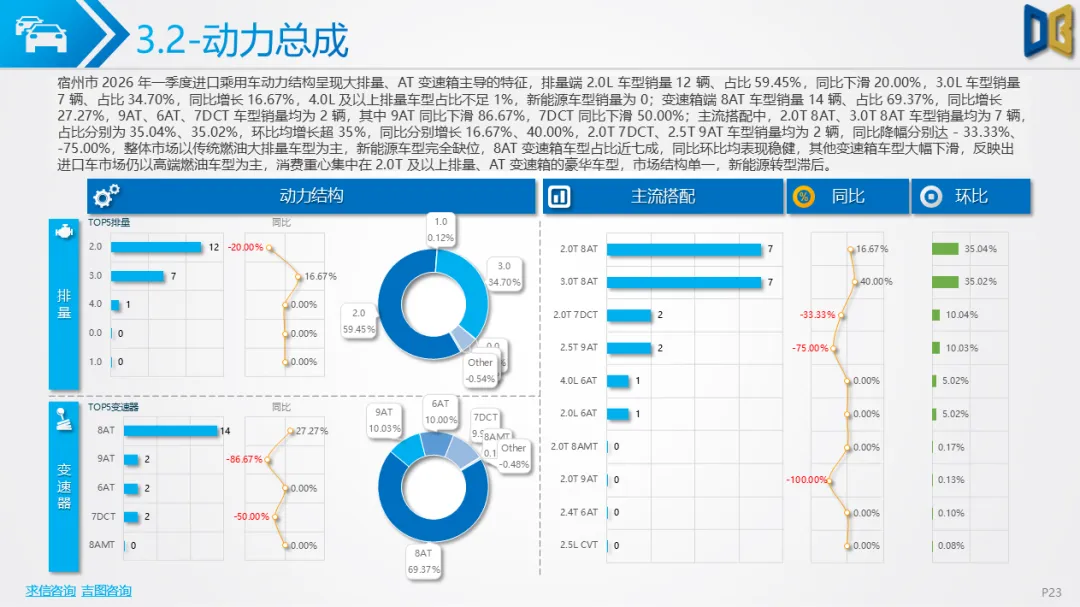

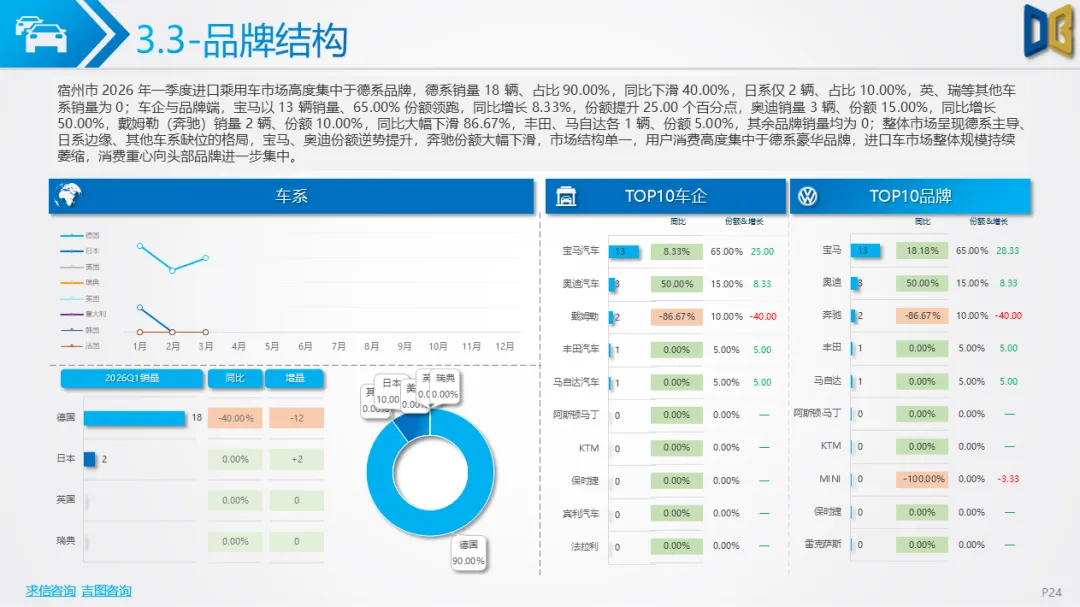

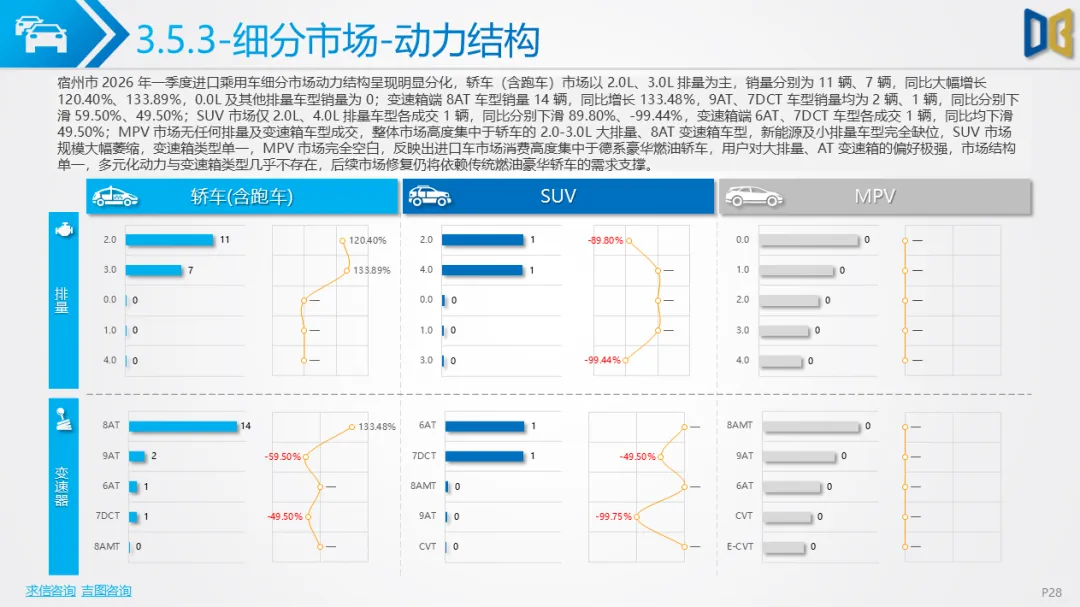

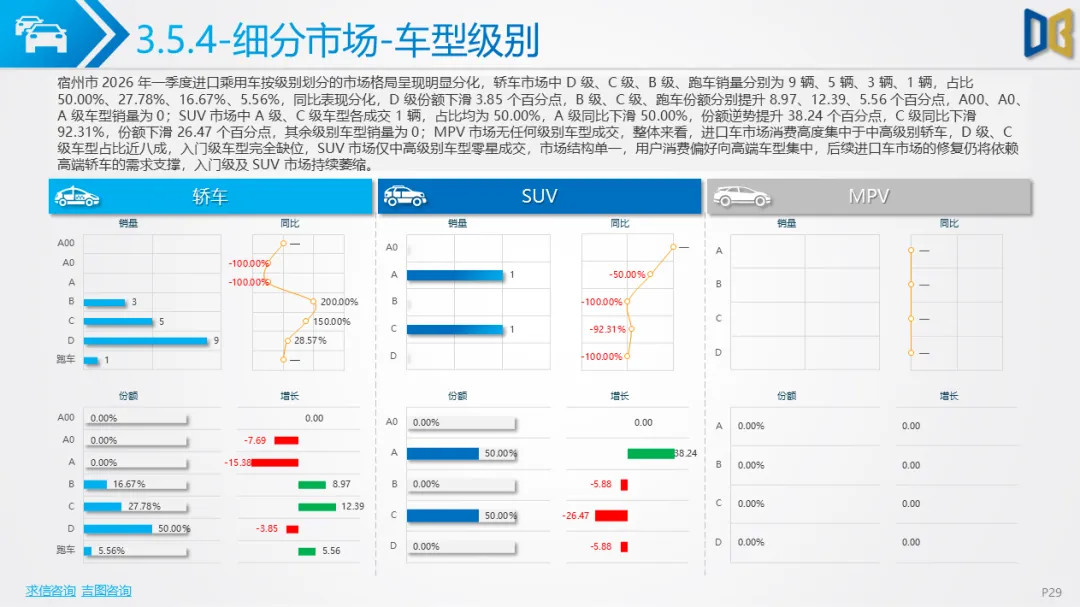

进口乘用车市场格局高度集中,以德系豪华品牌为绝对主导,宝马、奥迪市场份额领先,消费偏好聚焦大排量燃油车型与AT变速箱配置;品类上进口轿车支撑全场,SUV销量大幅萎缩,MPV市场无成交记录,新能源车型完全空白,进口车市场结构单一,电动化转型严重滞后。

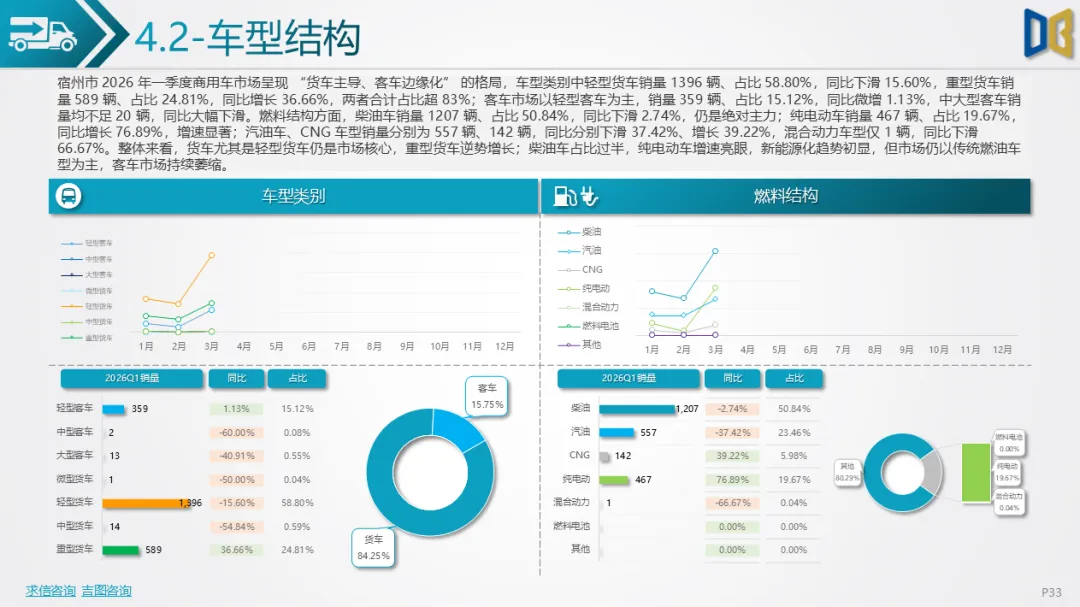

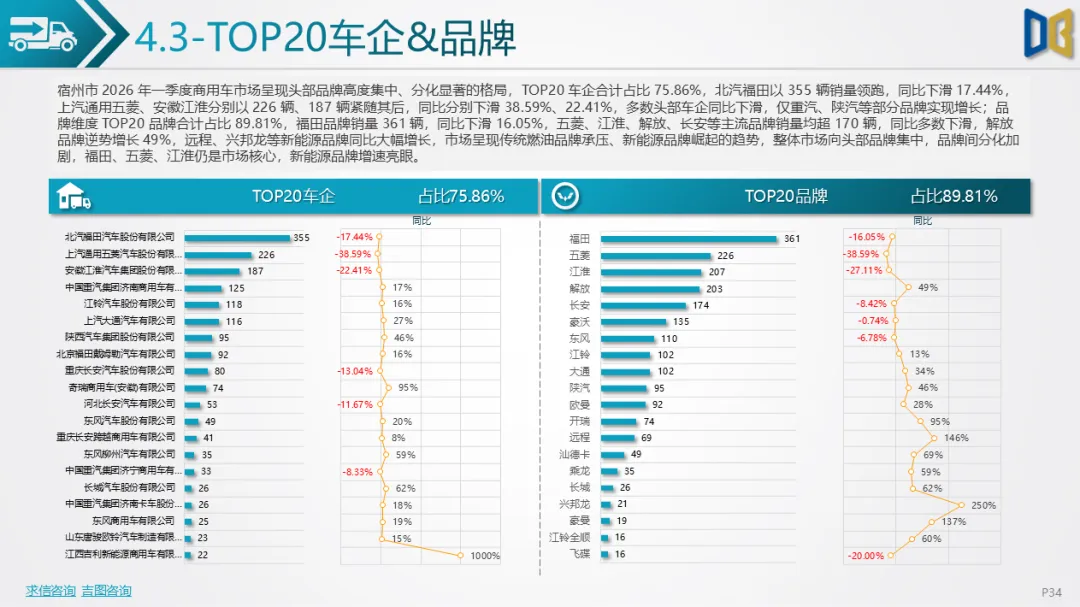

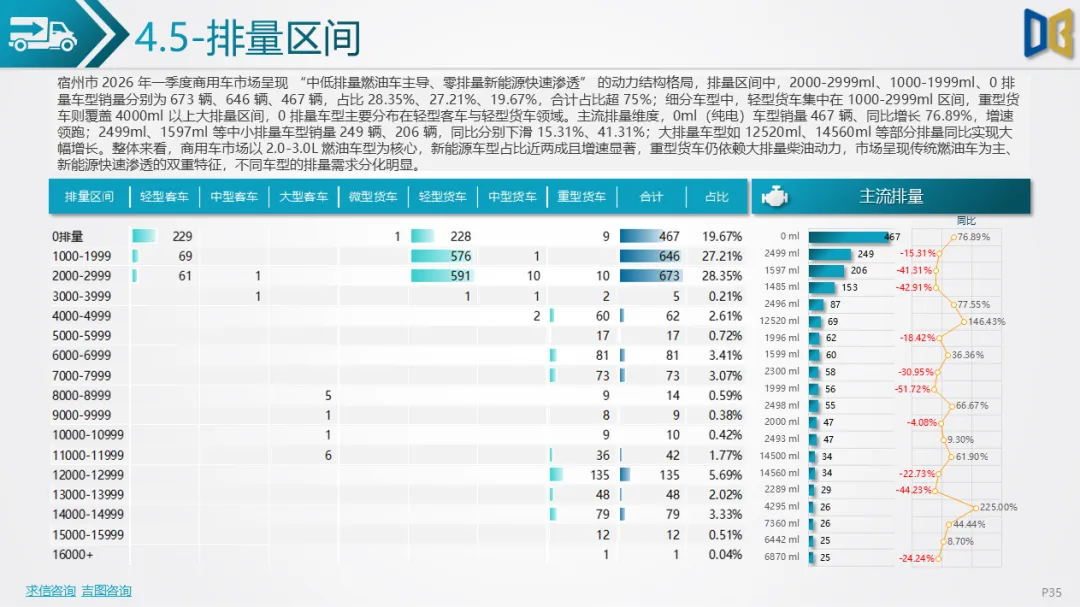

商用车市场以货车为核心支柱,轻型货车市场占比最高,重型货车销量逆势上涨;动力结构仍以柴油车为主,纯电动商用车同比大幅增长,新能源渗透步伐加快。品牌格局呈现头部集中特征,北汽福田、上汽通用五菱、江淮等主流品牌占据大部分市场份额,行业集中度偏高,品牌梯队固化明显。

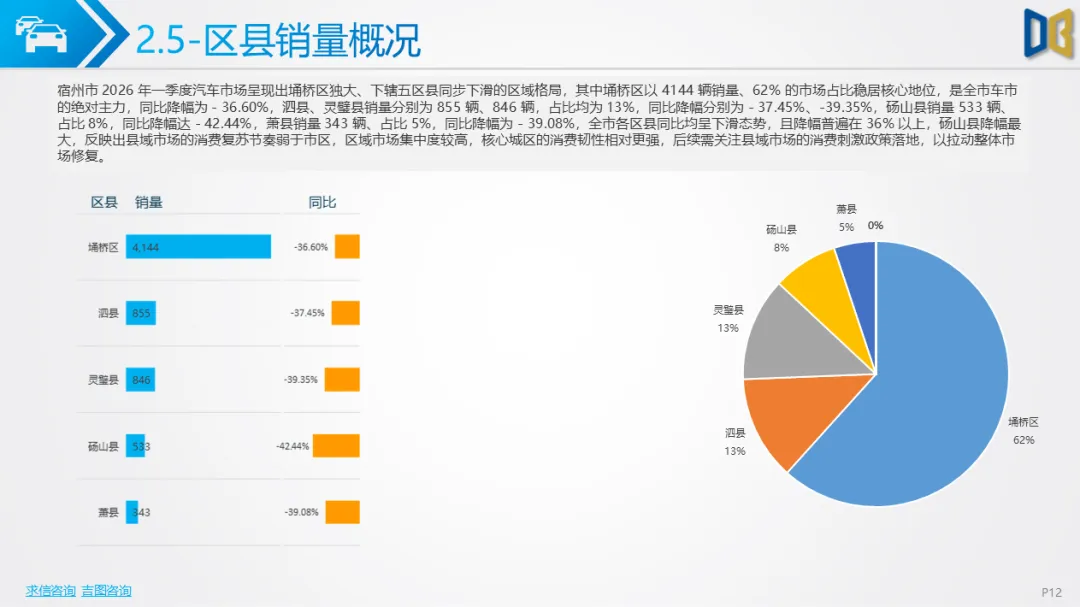

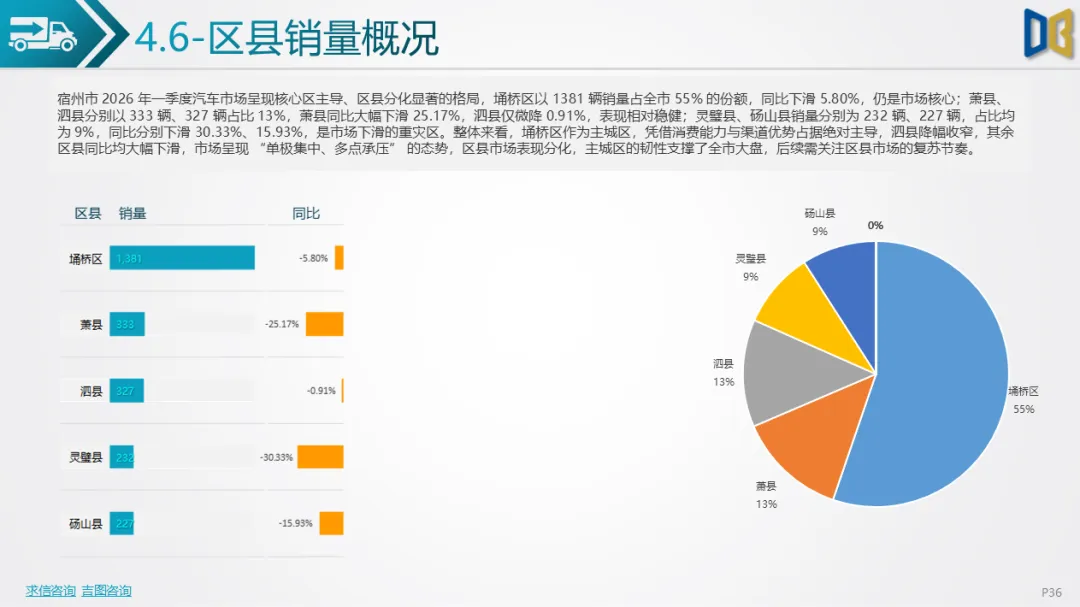

区域市场分化特征凸显,埇桥区作为主城区销量占全市半数以上,市场抗压韧性较强;泗县走势平稳,同比降幅微弱;萧县、灵璧县、砀山县市场同比下滑幅度偏大,受居民消费能力、经销网点布局等因素制约,县域市场复苏节奏明显滞后主城区。

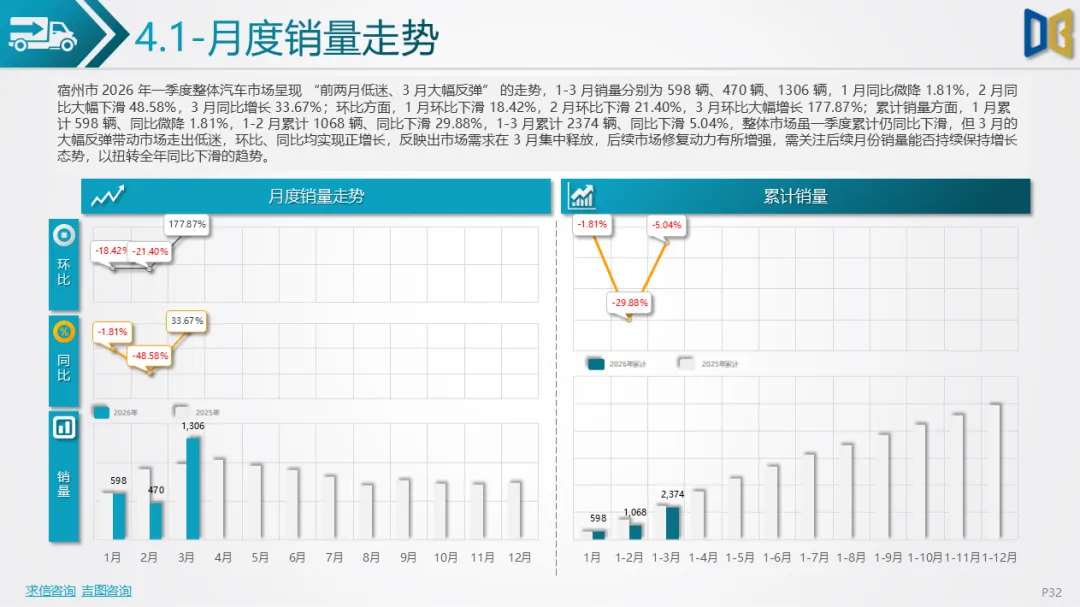

整体来看,宿州一季度汽车市场依靠三月集中回暖稳住整体体量,但仍存在进口车品类单一、乘用车新能源接受度低、县域市场疲软等短板。后续随着新能源车型持续下沉、县域渠道逐步完善,叠加商用车行业政策加持,当地汽车市场有望保持稳步修复态势。

附件下载请识别下方二维码查看:

点赞

分享

在看