需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,40000+份报告,随意下载,不受限制,报告涵盖全行业,星球保持每日更新。客服微信:sgcwjc

专业/及时/全面的行研智库

NFC果汁正在做的事情是:把“喝果汁”从“吃糖水”变成“补营养”。

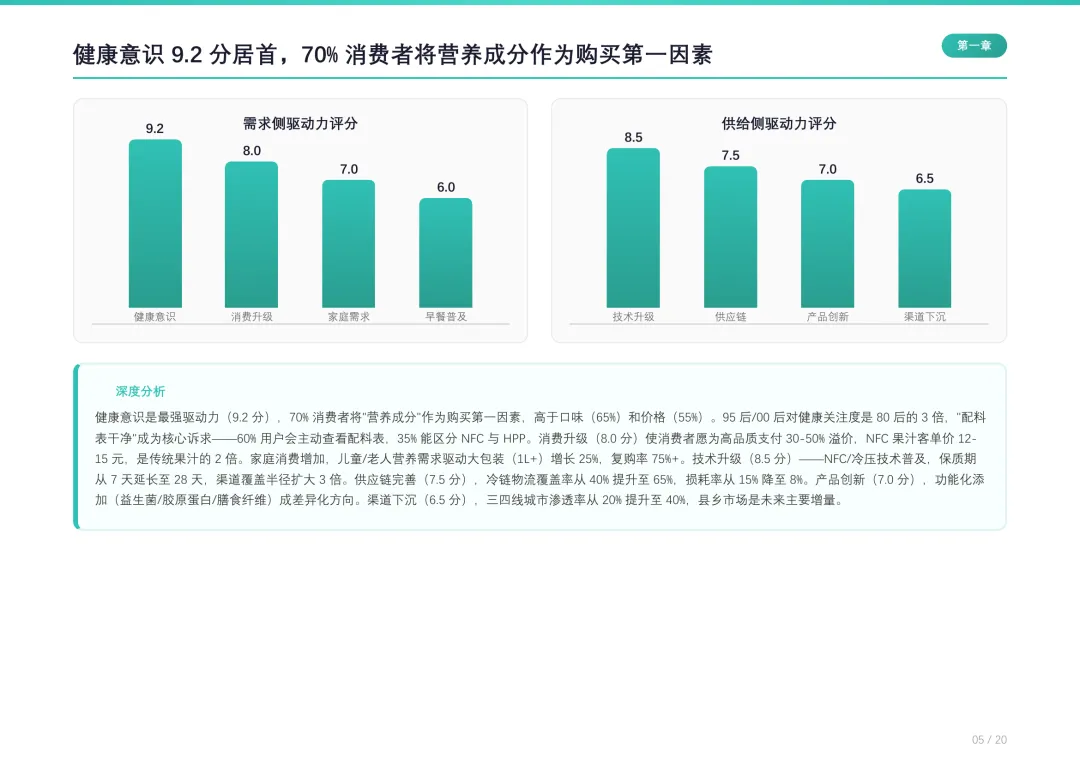

这份报告透露的核心信号:70%的消费者将“营养成分”作为购买第一因素,高于口味(65%)和价格(55%)。消费决策逻辑已经变了。

市场规模和结构。

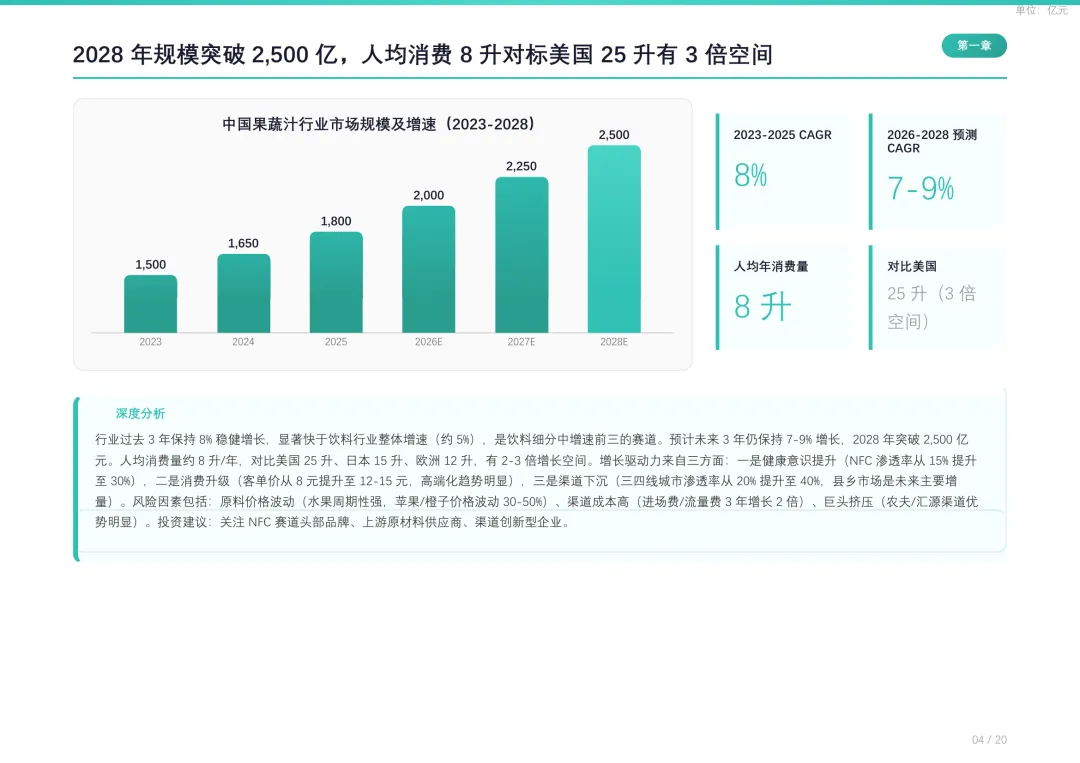

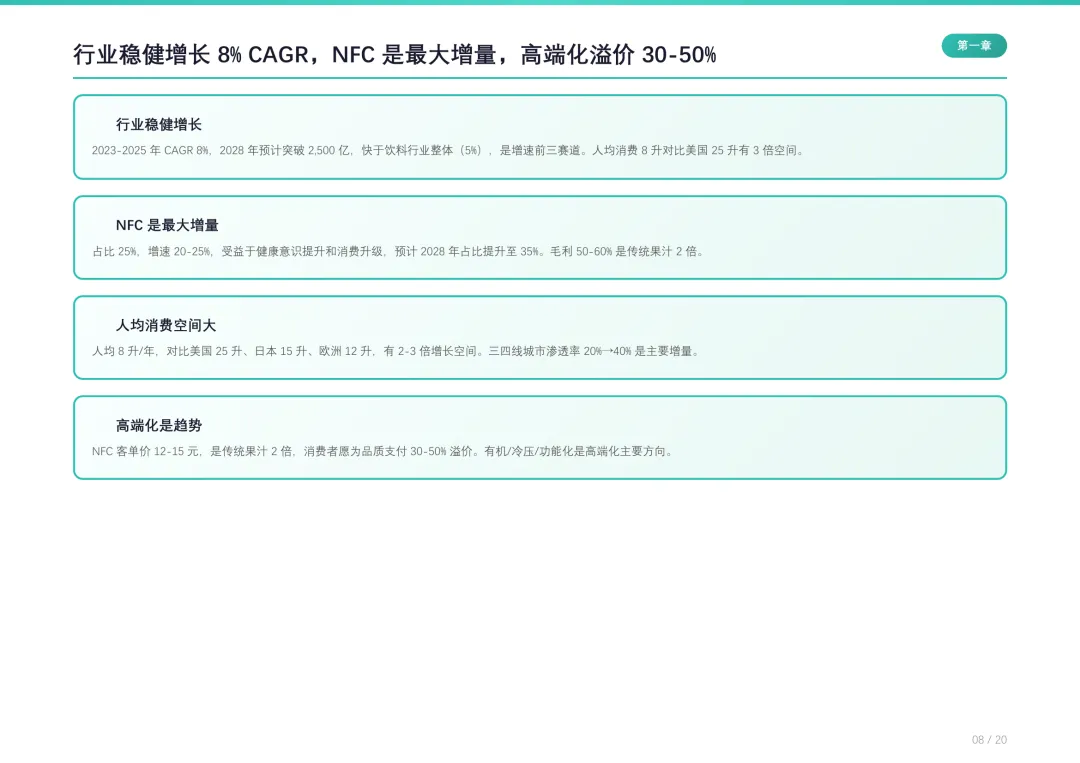

2023-2025年行业CAGR约8%,2028年预计突破2500亿。人均消费8升/年,对比美国25升、日本15升,空间很大。但结构在剧烈变化——NFC果汁占比25%,增速20-25%,预计2028年提升到35%。传统果汁饮料(浓缩还原)占比35%,增速只有3-5%,份额持续被挤压。

蔬菜汁和混合果蔬各占20%,增速15-20%,代表“低糖无添加”和“营养均衡”两个方向。纯蔬菜汁女性占比65%,混合果蔬复购率45-50%,年轻家庭是核心人群。

消费者在为什么买单?

一线/新一线城市占比60%,25-40岁占55%,有孩家庭占50%。核心用户画像很清楚:都市中产、有孩子、愿意为健康支付溢价。NFC客单价12-15元,是传统果汁的2倍,溢价接受度30-50%。

消费场景上,家庭饮用占40%(复购率70%+),佐餐占25%,运动后补充增速最快(25-30%)。运动场景意味着功能性需求——添加电解质、维生素的果蔬汁正在成为新品类。

竞争格局:CR5约55%,集中度中等。

果汁饮料CR5高达70%,汇源(15-18%)、美汁源(8-10%)主导,格局固化。NFC领域CR5约50%,农夫山泉(12-15%)、味全(10-12%)领先,但仍有突围空间。农夫NFC系列年销超50亿,味全深耕高端冷藏链(15-20元/瓶但下沉困难),零度果坊走高端进口路线(25-30元/瓶)。

渠道和趋势。

线上增速20-25%,电商和O2O是关键增量。便利店和商超仍是大头,但进场费10-20万/店/年对新品牌是门槛。

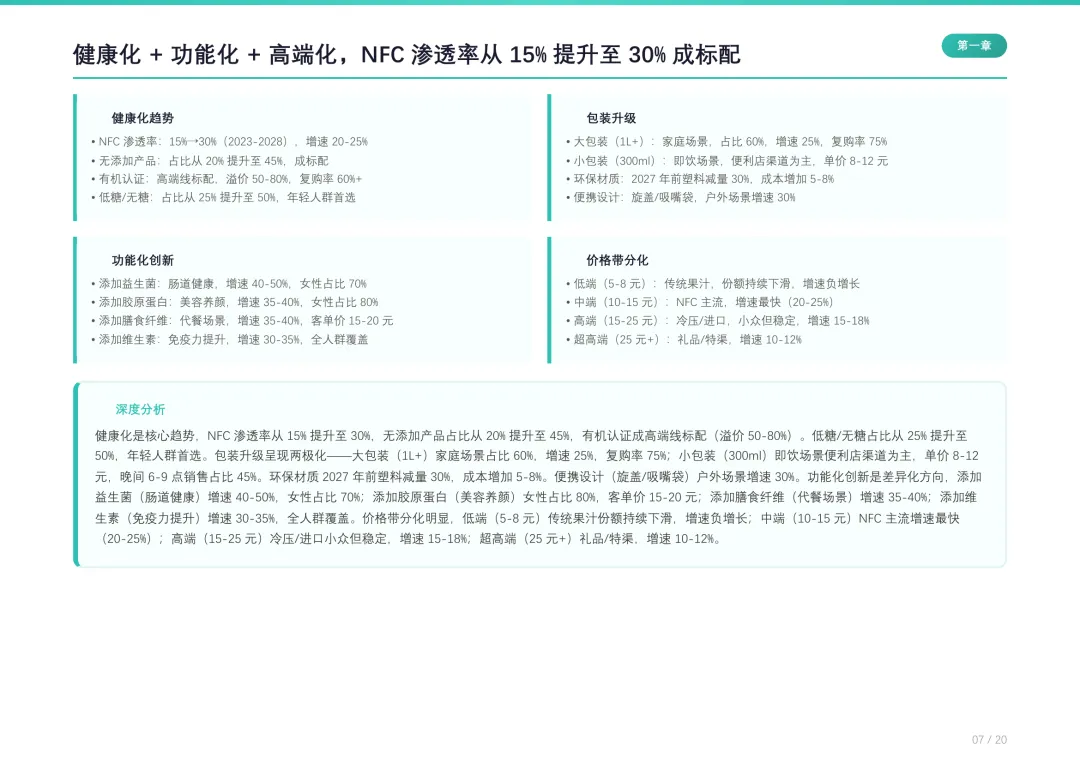

产品趋势三条线:健康化(NFC渗透率15%→30%,无添加产品45%)、功能化(添加益生菌+40-50%、胶原蛋白+35-40%)、包装两极化(1L+家庭装+25%、300ml即饮装)。NFC果蔬汁复购率提升方法的核心不在营销,在产品本身——配料表干净、口感接近鲜果、功能明确,复购率自然上去。

来源:艾瑞咨询

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

戳“阅读原文”下载报告