1、做儿童药很难赚钱是行业共识,这是因为儿童药研发难度大、投入高。首先,儿童与成人在生理、病理、药效等方面不同,因此儿童药不是成人药的小剂量版,药能否适用于儿童需要额外的临床试验,但由于伦理因素缺乏志愿者;其次,儿童对口味要求高,需要开展口服制剂(滴剂)和掩味技术研究;再者,药物剂量越小,对剂量准确性要求越高,为保证药效,生产工艺更复杂,推高生产成本;儿童的常见病,如哮喘,往往都有季节性,在发病低的时间段,生产线就会面临闲置问题,产能效率低,增高摊销成本。除了研发难之外,儿童药的定价还低,15年之前,儿童药是根据药物活性成分含量进行定价,因为剂量、用量少,儿童药在定价上劣势尽显;15年之后,原则上无需经过价格谈判可直接挂网,但挂网价仍是原先的差比价作为参考;同时政府有关部门为了更好管理药价,防止不合理剂型、奇特剂型抬高价格,同一药品尽量减少规格和剂型,但儿童药恰恰最需要剂型创新。

国内 6000 多家药厂,专门生产儿科用药的10多家,有儿科用药生产部门的企业仅30多家。对于这种行业,资本是缺乏进入动力的,竞争者少,格局也比较稳定,这就导致终端市场分散,品类多,每一个品种都是一个小的利基市场。

同时婴儿的产品,父母作为决策者和使用者是分离的,但是使用者并不会告诉决策者,我用了舒服还是不舒服。你给他换了个产品,他就在那闹,所以稳定性比较强。同时,婴儿用的药物还具有安全属性,因此对品牌的认知非常重要。产品的转换替代成本高就会导致产品的生命周期比较长,所以伊可新在儿童维生素AD制剂的市占率超过60%,已经连续20多年第一了。

维生素制剂是儿童药中非常特殊的存在。杨杰在业绩交流的时候说过一句关键的话:"在儿童治疗药物领域是不太可能出现10亿品种的治疗药。伊可新比较特殊,兼具治疗和预防,市场空间和发病率无关,而和出生率有关。”理论上讲,0-3岁的儿童都应该一直不断地补充维生素A和D,伊可新的适用人群数量较多并且没有周期性。维生素制剂作为预防药,疗效怎么样是无法去证伪的。再者,跟普通的儿童药不同,维生素制剂的研发难度和投入并不高,维生素AD制剂最早的称呼叫“鱼肝油”,像双鲸药业是原来的青岛鱼肝油厂改制过来的,达因的伊可新也是在鱼肝油基础上研制的,这能有多大的研发难度?达因不管是工艺还是AD配比也是20年没变过了。

维生素制剂尽管实质上是保健品,却被当做药品走严格的审批认证流程,这就阻挡了一大批新进入者。举个比较典型的例子,维生素D持有注册证的企业只有4家,分别是国药星鲨、青岛双鲸、达因药业、华夏国药,这四家企业垄断了维生素D的生产,达因药业是21年拿到的许可证,2020年之前只有星鲨和双鲸两家企业垄断市场,青岛鲸招股说明书中我们看到,两家企业维生素D滴剂在15-17年的复合增长率分别达到了30%、50%。

在21年的时候青岛双鲸凭借维生素D滴剂大单品就突破了20亿的收入,很难想象在某一医药细分领域能有50%的复合增速。维生素制剂属于OTC,还有个好处就是有自主定价能力,达因药业的维生素AD制剂80%的终端市场是在零售药店,具备提价能力。达因药业每1-2年就会提价一次,幅度基本都在在8%以内,这是很多普通儿童药不具备的优势。

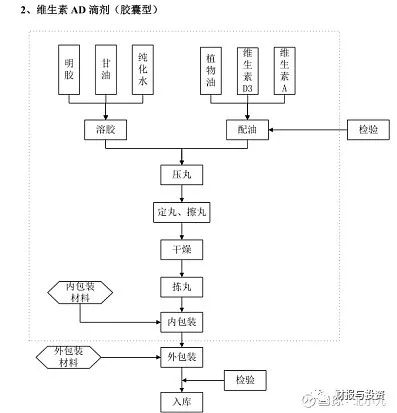

2、不管是维生素AD,还是维生素D制剂,各个企业的毛利率都在80%以上,这是很多一线品牌的酒企都不能做到的。生产流程也是非常简单:

根据双鲸的招股书,原辅材料和包装的成本占比达到了90%;人工、折旧、电力等极少。其中最大的成本项是纸盒、纸箱等包装材料,包装成本接近维生素、明胶、甘油等原辅材料的2倍;而原辅材料中占比最高的竟然是明胶,不是维生素。

所以超高毛利率就说得通了,品牌和OTC零售使企业具备提价能力,而在成本端的原材料都是充分竞争、市场化定价的。

这是双鲸药业18年的资产负债表,干净得像刚出生的婴儿,18年的双鲸由于处在快速扩张阶段,所以应收款占比还稍高一点,如果看正常点的达因药业,应收款和存货都极低,说明生产和分销的周期很短,内部没有营运资金的需求,并且几乎没有资本开支。

同时,伊可新有很高的知名度,是零售药店的“硬通货”,举个例子,18 年下半年,伊可新更换生产包装(将马鞍型铝塑板模具更换为药丸大小头同向型模具),新模具出了问题,导致3季度开始的检修期过长,4 季度基本无法正常生产,从而影响了 4 季度收入和利润。但是公司在伊可新停产的情况下,能够在 2018 年3季度末收到 1.5 亿元左右的预收款。

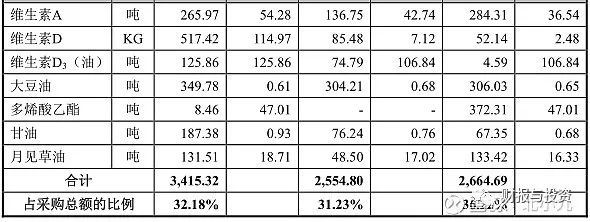

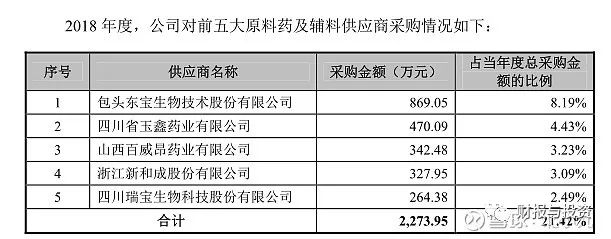

3、好的产品永远是公司发展的指南针,达因药业的维生素制剂用的是帝斯曼的维生素原料、罗赛洛的明胶、符合欧洲药典标准的植物油,原材料几乎全是进口的,双鲸药业我们可以从其供应商来看:

西南证券曾比较过维生素AD制剂原材料和添加剂的情况,星鲨和达因的产品用的是D3,其吸收率和保存便利性强于D2;并且儿童用药辅料表越干净越好,星鲨和达因的产品均没有添加剂,海鲸用了香料,浙江仟源用了防腐剂。

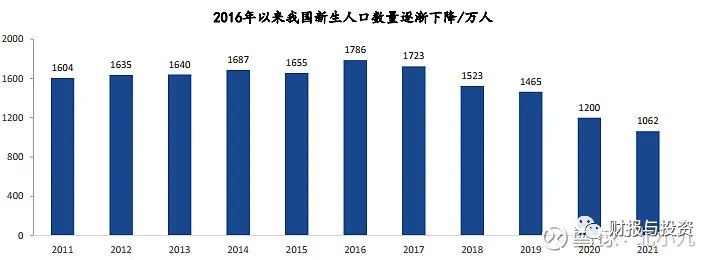

4、市场对于达因药业的担忧围绕在两方面,一是人口出生率的下降,二是集采。

去年出生人口是960万,又创新低;但比较反常的是绿装的伊可新在疫情三年期间一直是增长的;在业绩交流会上杨杰提到两个方面的影响因素,一是渗透率的提升:绿色装伊可新实际渗透率在0-1岁儿童中的渗透率约为 30%;粉色装伊可新在1~3岁渗透率约为10%、在4~6岁儿童渗透率约为0%;二是公司正在对1-6岁儿童家长进行消费者教育,提升儿童群体的范围。我对“消费者教育”这个词比较反感,企业的任务是找市场需求,而不是去创造需求,即使所谓的“消费者教育”能成功,也是一个很长的过程,对4~6岁儿童渗透率不应该过分乐观;其次,对于0-1岁儿童渗透率也不应该过分乐观,中国经济发展到现在基本是一个成熟的经济体了,我目前接触到的很多行业,谈渗透率提升逻辑的没一个能实现。

这是券商测算的渗透率提升之后维生素AD制剂的市场规模,我中性估计,在40亿左右。一个市占率60%的品种不受出生率影响,我很怀疑。过去3年的高增长我推测主要原因是往三四线城市做了渠道的下沉,目前这部分动能消失了。未来伊可新的销量可能会受到很大的影响,但提价能抵消一部分。

再就是达因药业的品类扩张空间没有想象中大。2022 年公司维生素 D 的销售额1.8亿,右旋糖酐铁颗粒剂0.55亿;复方碳酸钙泡腾颗粒0.46亿;这是最有希望的3个品种;杨杰在交流会上其实已经说了企业最后想要达到的产品结构:大单品伊可新+3个过亿的(VD、铁剂、钙剂)+若干个3000-5000万的治疗性品种;我们做了乐观的假设:伊可新做到20亿;VD做到5亿;铁剂和钙剂分别做到1亿;有5个3000万的治疗性品种;总的是28.5亿的营收规模。并且VD能否做到5亿很难说,VD的市场规模确实非常大,但是客户群体跟达因药业重合度低,达因药业专注于做儿童药,VD的受众群体大部分是成人,客户群体的积累并不是一朝一夕能完成的,所以目前达因的策略是VD和经销商、终端连锁药店甚至CSO一起做,没有用自身的销售团队以及费用做主动推广,所以VD做到5亿的规模是非常难的。

再就是关于集采,7月份宁夏关于儿童药集采已经开始了。达因药业OTC品种影响会小很多,但近期的行业剧烈的波动应该会对公司“医院专家推荐,渠道方便购买、专业品类教育”这一核心营销策略产生一定的影响。