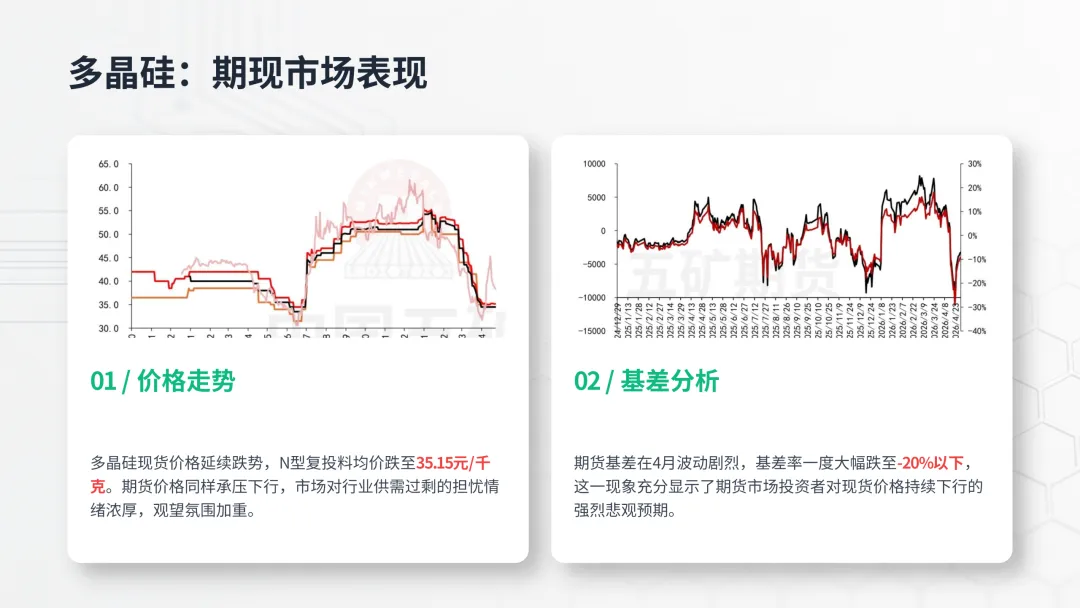

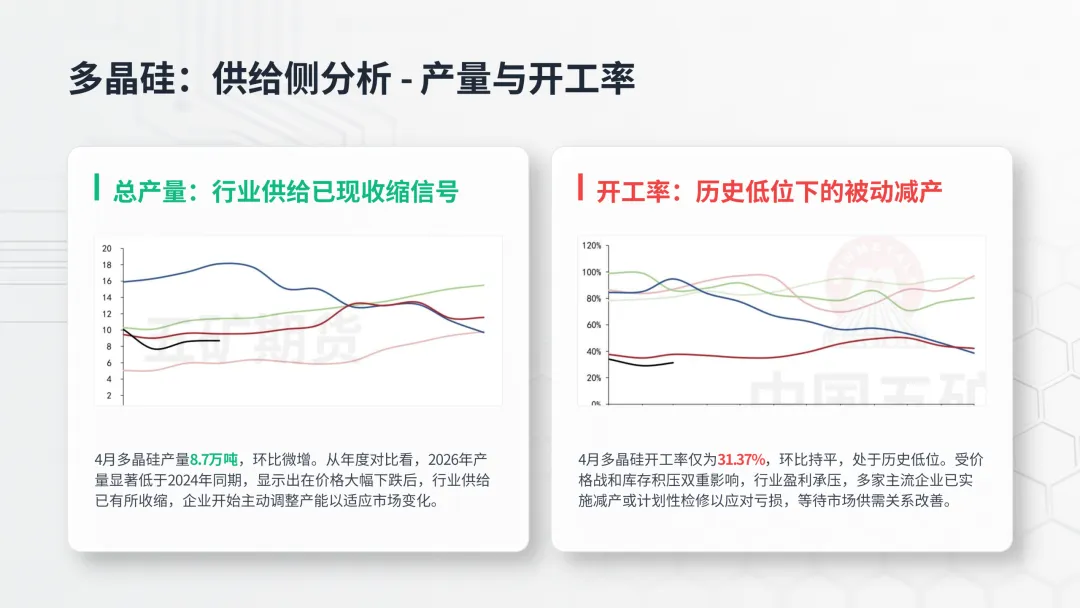

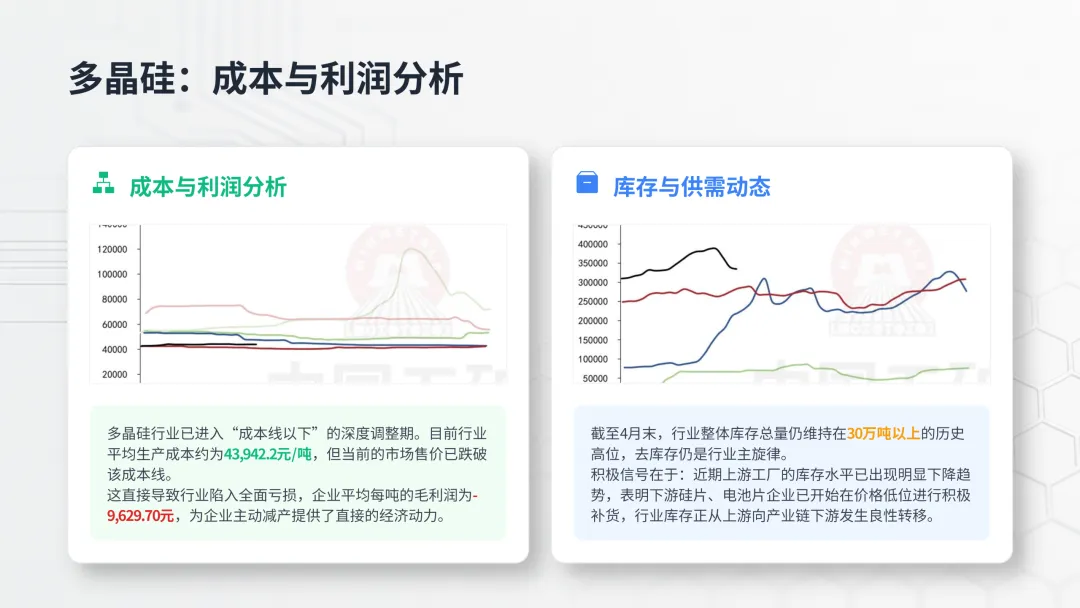

4 жңҲеӨҡжҷ¶зЎ…еёӮеңәе‘ҲзҺ°ж”ҝзӯ–йў„жңҹдёҺејұзҺ°е®һж·ұеәҰеҚҡејҲж јеұҖпјҢд»·ж јжҢҒз»ӯдёӢиЎҢпјҢN еһӢеӨҚжҠ•ж–ҷеқҮд»· 35.15 е…ғ / еҚғе…ӢпјҢжңҲзҺҜжҜ”дёӢи·Ң 3.35 е…ғ / еҚғе…ӢгҖӮиЎҢдёҡйҷ·е…Ҙе…ЁйқўдәҸжҚҹпјҢе№іеқҮз”ҹдә§жҲҗжң¬ 43942.2 е…ғ / еҗЁпјҢеҚ•еҗЁжҜӣеҲ©ж¶Ұ - 9629.7 е…ғ / еҗЁпјҢи¶… 80% дә§иғҪдәҸжҚҹпјҢеҖ’йҖјдёңж–№еёҢжңӣзӯүеӨ§еҺӮеҒңдә§жЈҖдҝ®иҮі 7 жңҲеә•гҖӮдҫӣз»ҷз«Ҝ 4 жңҲдә§йҮҸ 8.7 дёҮеҗЁзҺҜжҜ”еҫ®еўһпјҢиЎҢдёҡејҖе·ҘзҺҮд»… 31.37%пјҢдҫӣз»ҷиҫ№йҷ…收缩дҪҶиҝҮеү©ж јеұҖжңӘж №жң¬жүӯиҪ¬гҖӮеә“еӯҳжҖ»йҮҸз»ҙжҢҒ 30 дёҮеҗЁд»ҘдёҠй«ҳдҪҚпјҢдёҚиҝҮе·ҘеҺӮеә“еӯҳе·ІеҮәзҺ°зј“ж…ўеҺ»еҢ–иҝ№иұЎпјҢжӯЈйҖҗжӯҘеҗ‘дёӯдёӢжёёиҪ¬з§»гҖӮ

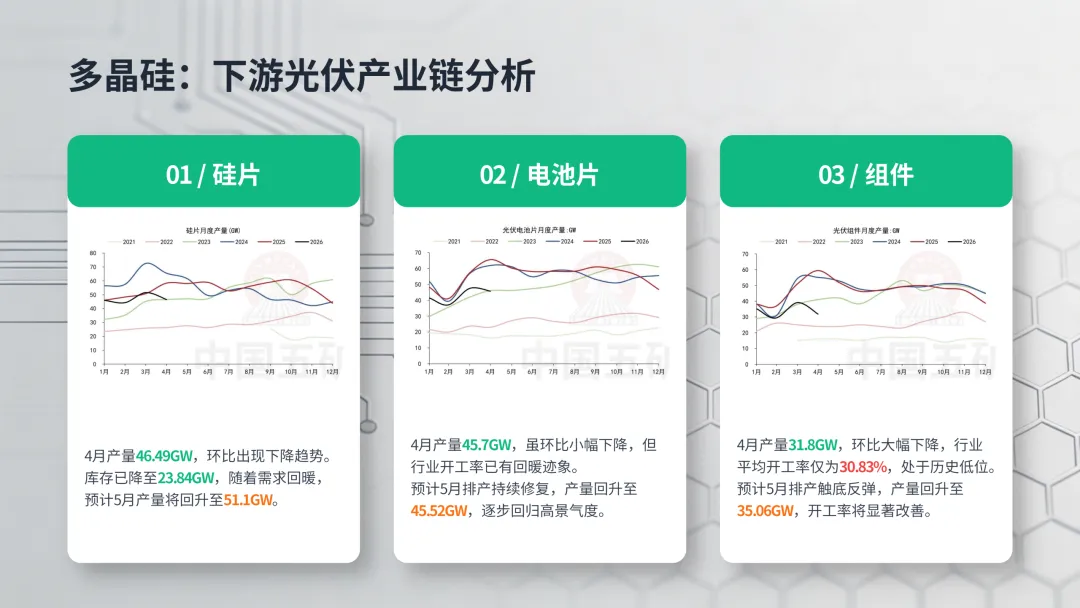

дёӢжёёе…үдјҸдә§дёҡй“ҫж•ҙдҪ“з–ІиҪҜпјҡзЎ…зүҮдә§йҮҸ 46.49GW зҺҜжҜ”йҷҚ 5.02GWпјҢеә“еӯҳ 23.84GWпјӣз”өжұ зүҮдә§йҮҸ 45.7GW зҺҜжҜ”йҷҚ 1.77GWпјҢејҖе·ҘзҺҮ 46.82%пјӣ组件дә§йҮҸ 31.8GW зҺҜжҜ”йҷҚ 7.3GWпјҢејҖе·ҘзҺҮд»… 30.83%гҖӮеӣҪеҶ… 4 жңҲе…үдјҸж–°еўһиЈ…жңәеҗҢжҜ”жҡҙи·Ң 50%-60%пјҢ组件еҮәеҸЈеҸ—йҖҖзЁҺеҸ–ж¶ҲеҪұе“ҚзҺҜжҜ”дёӢж»‘ 20%-25%пјҢз»Ҳз«ҜйңҖжұӮеӨұйҖҹжҳҜж ёеҝғз—ӣзӮ№гҖӮ

йў„и®Ў5 жңҲдёӢжёёжҺ’дә§йў„и®ЎзҺҜжҜ”еӣһеҚҮпјҲзЎ…зүҮ 51.1GWгҖҒз”өжұ 45.52GWгҖҒ组件 35.06GWпјүпјҢдҪҶз»Ҳз«ҜеӨҚиӢҸеҠӣеәҰжңүйҷҗпјҢй«ҳеә“еӯҳд»Қе°ҶеҺӢеҲ¶д»·ж јгҖӮеӨҡжҷ¶зЎ…е°Ҷз»ҙжҢҒе®Ҫе№…йңҮиҚЎпјҢж ёеҝғе…іжіЁдә§иғҪеҮәжё…иҝӣеәҰгҖҒж”ҝзӯ–иҗҪең°ж•ҲжһңеҸҠз»Ҳз«ҜиЈ…жңәеӣһжҡ–жғ…еҶөпјҢзӯ–з•ҘдёҠе»әи®®еҢәй—ҙж“ҚдҪңпјҢдёҘжҺ§д»“дҪҚйЈҺйҷ©гҖӮ

END

зӮ№еҮ»дёӢж–№еӣҫзүҮдәҢз»ҙз ҒжҲ–зӮ№еҮ»е…¬дј—еҸ·иҸңеҚ•ж Ҹиҝӣе…ҘгҖҗзҹҘиҜҶжҳҹзҗғгҖ‘пјҢе…¬дј—еҸ·ж–Үз« /еёӮеңәз ”жҠҘеҚіж—¶еҸ‘еёғгҖӮжҳҹзҗғеҶ…е®№еҢ…еҗ«зІҫйҖүиЎҢдёҡ/е…¬еҸёз ”жҠҘгҖҒж·ұеәҰжҲҗжң¬дёҺеёӮеңәеҲҶжһҗгҖҒдә§дёҡй“ҫдё“йЎ№жҠҘе‘ҠгҖҒжҠҖжңҜеүҚжІҝйҖҹйҖ’еҸҠе®һз”ЁзҹҘиҜҶеҲҶдә«гҖӮеҠ е…ҘеҗҺпјҢжүҖжңүе®Ңж•ҙз ”жҠҘгҖҒи°ғз ”гҖҒзәӘиҰҒеқҮеҸҜе…Қиҙ№дёӢиҪҪгҖҒ并еҸҜжҸҗй—®гҖҒдә’еҠЁдәӨжөҒпјҢеҠ е…ҘеҗҺ72е°Ҹж—¶еҶ…йҡҸж—¶йҖҖж¬ҫгҖӮ