摘要

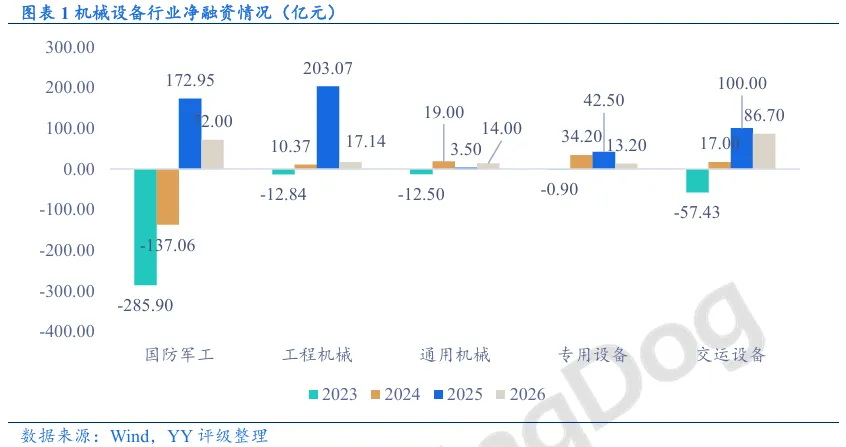

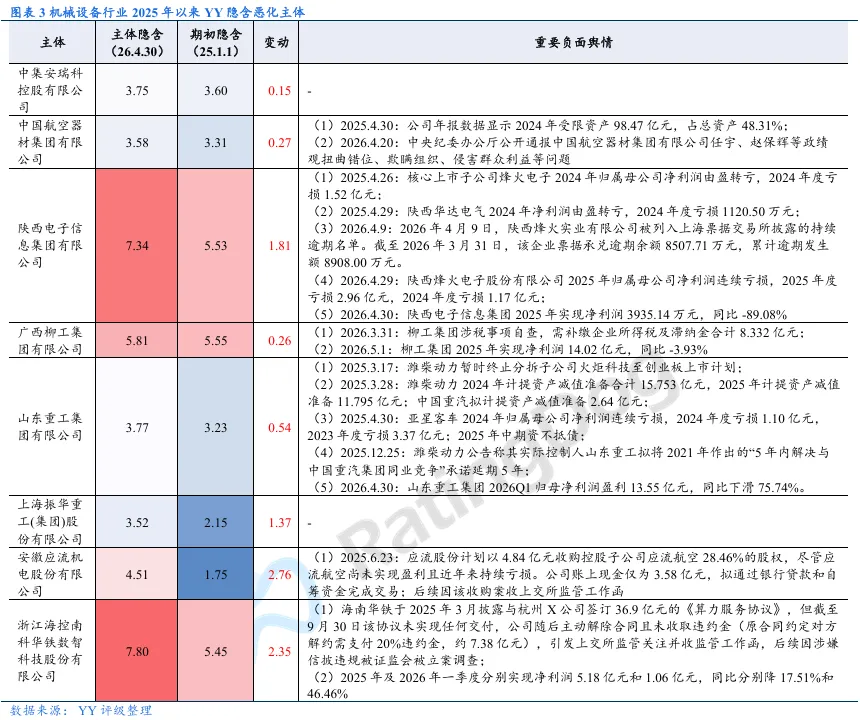

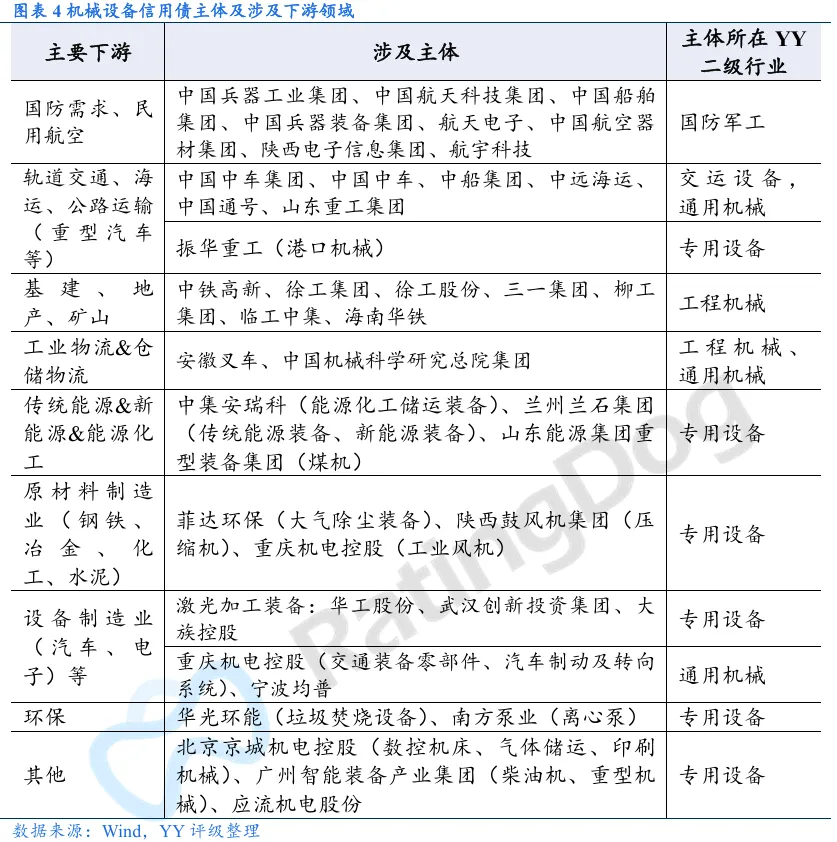

2025年机械设备行业信用环境方面,行业净融资由负转正,二级市场利差整体下行,但部分主体盈利承压、债务负担加重,隐含恶化。截至2026年5月初,行业存续信用债规模约1,438.6亿元,2025年全年净融资显著改善,国防军工、工程机械、交运设备三大板块成为融资主力,分别实现净融资172.95亿元、203.07亿元、100亿元。二级市场方面,3年期行业利差上半年下行、下半年趋稳。2025年以来行业内8家主体隐含评级恶化,海南华铁、应流机电、陕西电子、振华重工等因治理瑕疵、业绩下滑、商票逾期等问题,市场认可度明显走弱。

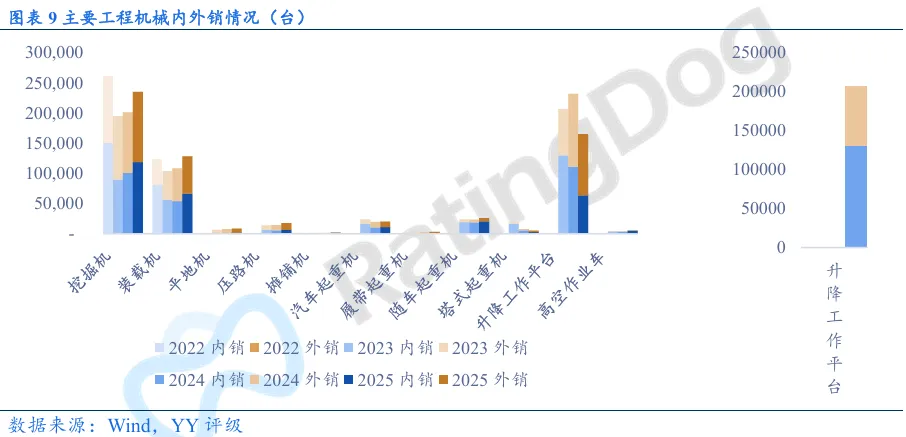

行业基本面呈现细分赛道强弱分明格局。国防军工受地缘政治风险抬升与国防预算稳定增长(2025年预算数增5.34%)影响,需求具备刚性支撑。工程机械受基建、地产、矿业三重拖累,国内销量随逐步回暖但仍未达到近五年高位;但出口表现亮眼,挖掘机、装载机、道路机械海外销量同比双位数增长,仅高空作业机械因高基数下滑。交运设备需求稳健,铁路固定资产投资稳步增至9,015亿元,国内船舶手持订单三年接近翻倍。通用与专用设备呈现增收不增利,营收小幅增长但利润率下滑,制造业PMI持续在荣枯线附近波动,固定资产投资增速大幅放缓,下游原材料、装备制造行业盈利普遍承压。

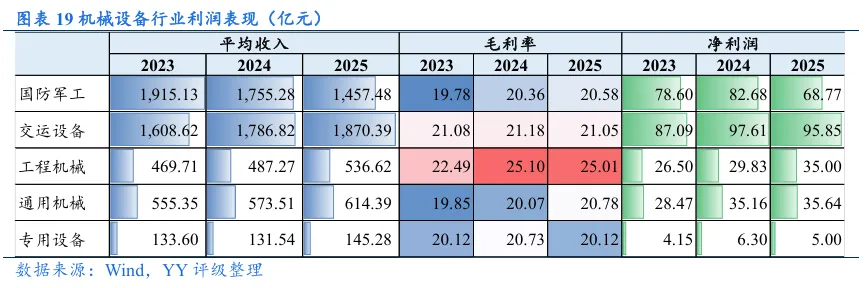

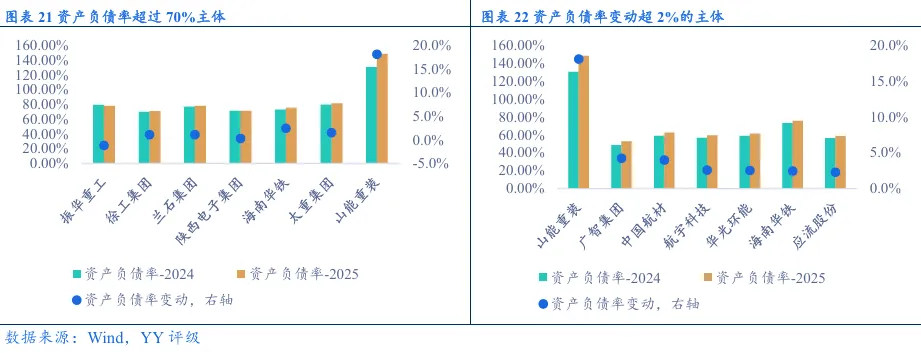

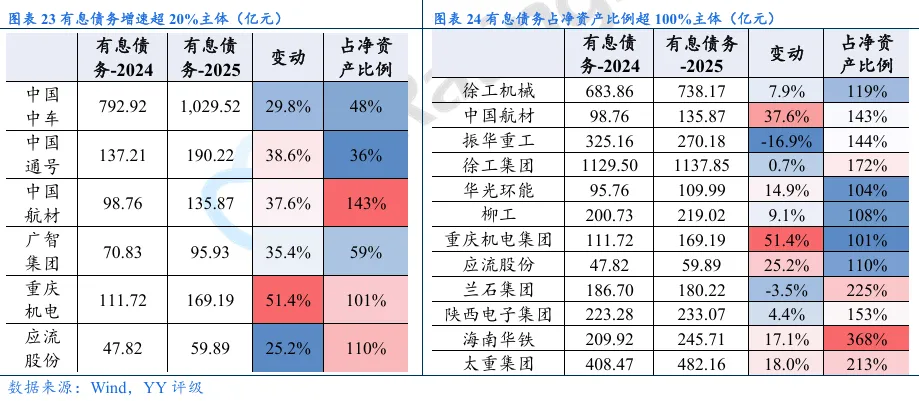

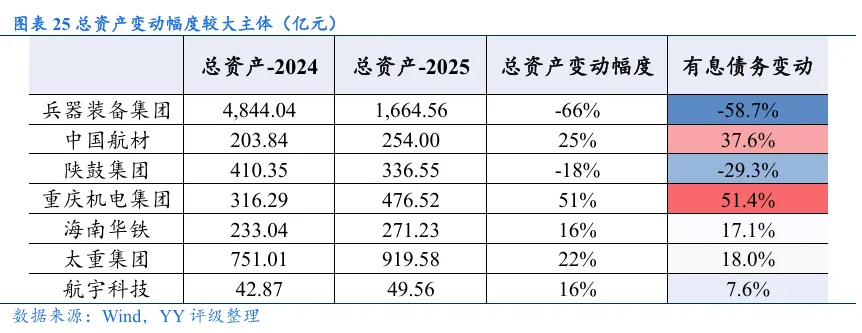

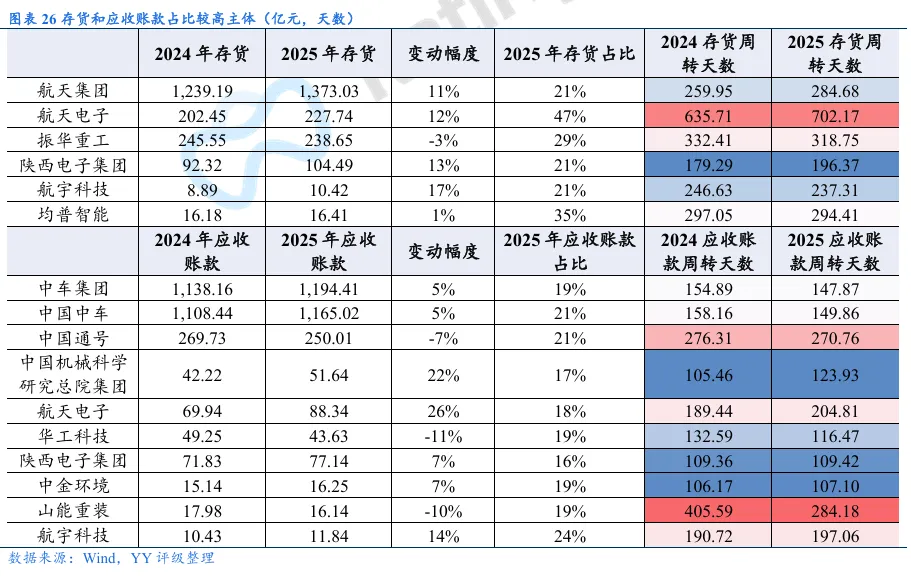

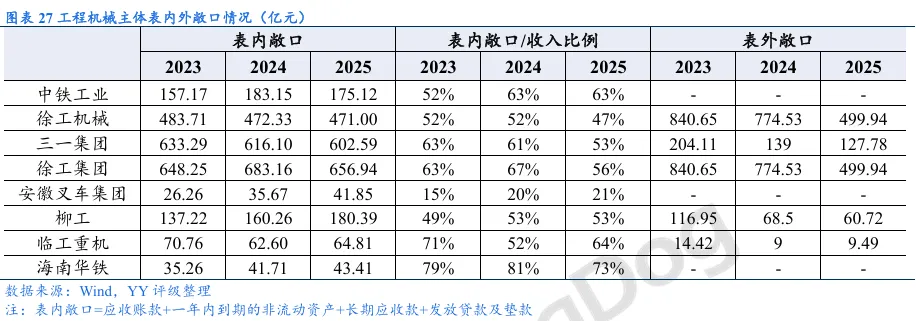

发债主体2025年报来看,营收与利润方面,交运设备、工程机械、通用机械整体增长,专用设备增收不增利,国防军工受资产划转影响收入利润短期下滑;10家主体净利润跌幅超20%,中铁工业、航天电子等主业经营承压。债务与杠杆层面,6家主体资产负债率超70%,山能重装资不抵债、太重集团负债率达81.28%,7家主体负债率上行超2%;6家主体有息债务增速超20%,12家主体有息债务/净资产超100%,海南华铁、兰石集团、太重集团债务压力突出。资产运营方面,部分主体存货、应收账款占比偏高,周转效率偏低,资金占用明显;工程机械领域信用销售依赖度分化,中小主体表内外敞口上升,头部企业主动压降敞口、风险管控增强。

目录

1. 2025年债券市场表现

2. 行业运行&下游景气度状况

2.1 国防军工

2.2 工程机械

2.3 交运设备

2.4 通用机械&专用设备

3. 发债主体2025年报表现

图表速览

、