更多行业资讯

关注联合资信

2026年第一季度,证监会等监管机构继续以投融资综合改革为引领,资本市场全面深化改革持续深化,证券公司受处罚频率同比略有上升,但以警示函、责令改正为主,未出现重大风险事件。证券公司债券发行规模同比大幅增长,资本市场活跃度同比大幅提升,预计证券公司财富管理板块收入将同比增长,但股票市场指数震荡下行,自营权益类收益同比或将有所回落;投资银行业务股权融资业务回暖,但整体压力仍在;资产管理产品存续规模小幅提升,但对证券公司营业收入贡献度仍较弱;行业整体业绩预计稳步上升,经营风险可控,行业信用水平保持稳定。证券并购重组持续推进,行业集中度加速提升,中小证券公司生存空间承压。

2026年一季度,证券公司债务发行规模同比大幅增长,融资到期规模同、环比均有所下降,净融资规模为正;公司债仍为发行规模最大的品种,证券公司次级债券和公司债发行规模同比均增幅明显;科创债发行期限偏长。

2026年一季度,证券市场交投活跃程度同比、环比均大幅增长;期末市场两融余额较上年末小幅增长,预计财富管理利息收入保持稳定;股票市场指数震荡下行,债券市场指数波动上行,预计自营业务仍为证券公司主要收入贡献,但权益类收益同比有所回落。

IPO发行规模同比大幅增长,再融资规模同比大幅增长,股权融资业务回暖;债券主承销规模同比增长,发展稳定,预计投资银行业务收入压力仍在;2026年3月,新发资产管理产品份额创历史新高,期末存续资产管理产品规模小幅提升,债券型基金仍为证券公司主要资管产品。

1、监管机构要闻

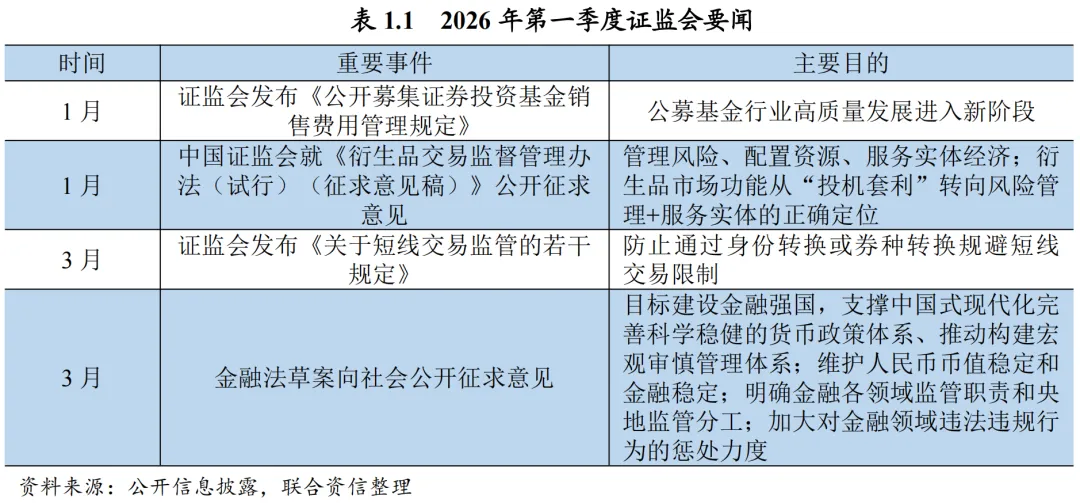

2026年一季度,证监会等监管机构继续以投融资综合改革为引领,资本市场全面深化改革持续深化。

2026年一季度,以证监会为代表的监管机构保持高强度制度供给节奏,坚持以投融资综合改革为主线,推动资本市场深化改革向纵深迈进。本轮政策调整更加注重提升市场的包容性与适应性,着力优化资源配置机制,精准对接新质生产力发展需求。围绕服务实体、审慎监管等重点领域,监管层持续完善基础制度安排,增强资本市场服务实体经济的能力,助力高质量发展格局加快形成。

2、处罚情况

2026年第一季度,监管机构对证券公司的处罚频率略有上升,未出现影响证券公司主体信用水平的重大风险事件。

根据Wind统计数据,2026年第一季度,各监管机构对证券公司共作出处罚22次,同比增加6次,其中涉及公司有14次,分支机构6次。从处罚类型来看,以出具警示函、责令改正等为主,仅一起被立案调查(涉及投行业务),暂停业务资质的情况未出现。从具体的业务违规类型来看,经纪业务主要涉及营业部未及时向监管局报送有关内部惩戒信息,分公司在处理投诉事项时存在不相容岗位未有效分离的情况等,上述处罚多为人员行为、操作风险。另有部分证券公司涉嫌上市公司持股变动信息披露违法违规问题被证监会立案调查等事项,整体处罚频率略有上升,证券公司合规管理持续加强。

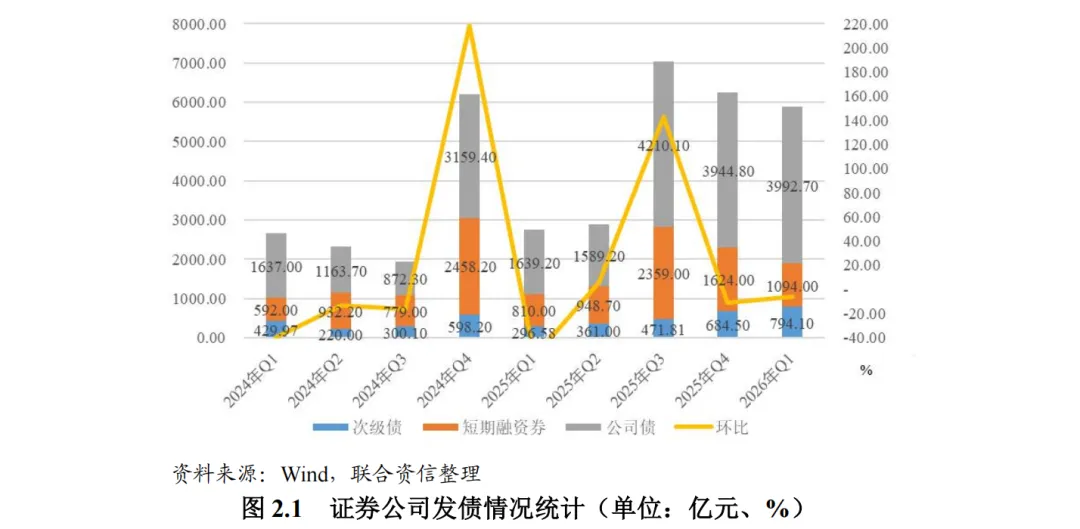

2026年一季度,我国证券公司债务融资工具发行规模同比大幅增长,融资到期规模同、环比均有所下降,净融资规模为正;公司债仍为发行规模最大的品种,证券公司次级债券和公司债发行规模同比均增幅明显;科创债发行期限偏长,高级别证券公司发行债券的利率优势同比有所下降。

2026年一季度,我国证券公司共计发行249期债务融资工具,同比增长87期,主要系公司债发行期数增长所致,发行规模5880.80亿元,同比增长114.18%;我国证券公司各类债务融资工具到期158期,同比减少6期,环比减少30期;到期规模3281.53亿元,同比增长0.90%,环比下降13.38%;发行各类债务融资工具环比减少59期;发行规模环比下降5.96%;我国证券公司一季度净融资规模为正。

债券品种方面,2026年一季度,证券公司合计发行了152期公司债,同比增加67期,环比减少28期,合计募资3992.70亿元,同比增长143.58%,环比增长1.21%,发行规模占比为67.89%,占比同比上升8.19个百分点;证券公司合计发行了64期短期融资券,同比增加11期,环比下降22期,合计募资1094.00亿元,同比上升35.06%,环比下降32.64%;占证券公司总发行规模的18.60%,同比下降10.90个百分点;证券公司共计发行33期次级债,同比增加9期,环比下降9期;合计募资794.10亿元,同比增长167.75%,环比增长16.01%,占总发行规模的13.50%,占比同比增长2.70个百分点;证券公司共计新发行6期科创债,规模127.00亿元,其中5期均为期限2年以上的债券,总体期限偏长。

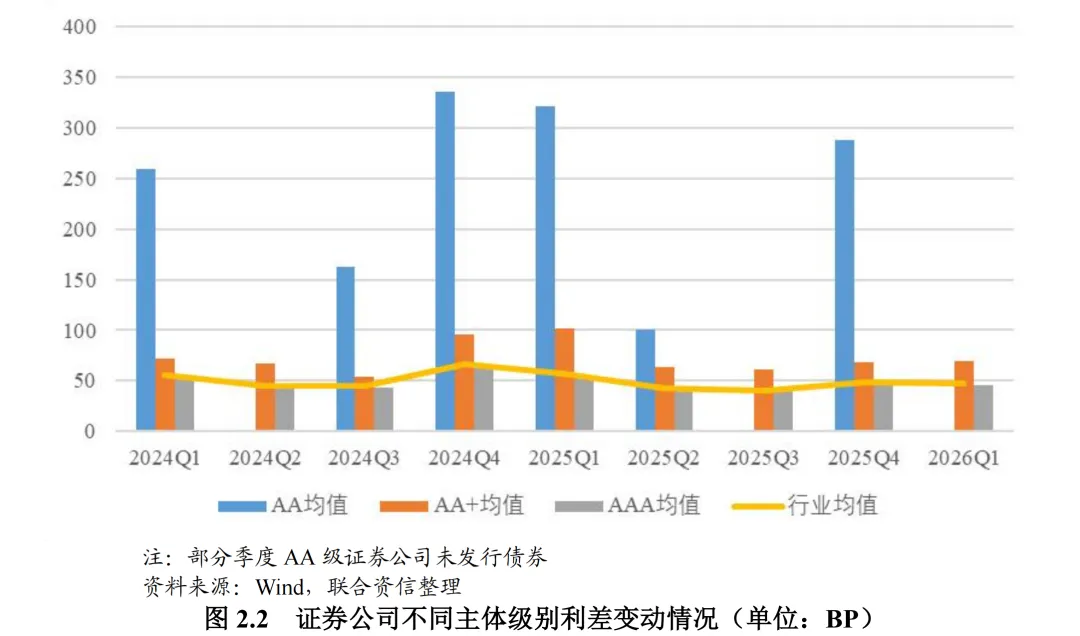

2026年一季度,AAA级证券公司发行利差环比上升0.16个BP,同比下降6.81个BP,AA+证券公司发行利差环比上升2.25个BP,同比下降31.94个BP;AAA证券公司平均利差低于AA+利差23.79个BP,差额环比增加2.09个BP,同比下降25.13个BP,高级别证券公司发行债券的利率优势同比有所下降。

1、股权融资

2026年以来,无证券公司实现IPO发行上市;证券公司股权融资较少,但资本补充受市场及监管政策环境影响仍较大。

根据Wind统计,截至2026年3月末,华龙证券、财信证券因财报更新IPO审核中止审查;渤海证券由IPO审核中止状态变更为已问询;东莞证券IPO审核已受理;东海证券、申港证券仍处于IPO辅导备案登记受理状态;华金证券、德邦证券撤回上市辅导备案;开源证券撤回上市申请,深交所已终止其发行上市审核;华宝证券撤回上市申请,上交所已终止其发行上市审核。2026年以来,无证券公司IPO发行上市。

再融资方面,2026年以来,暂无证券公司实现再融资。截至2026年3月末,东吴证券股票定向增发预案董事会通过;西南证券股票定向增发预案股东大会通过;浙商证券股票增发方案因获得股东大会审议通过之日超过12个月而失效;中原证券股票增发计划停止实施。

2、并购重组

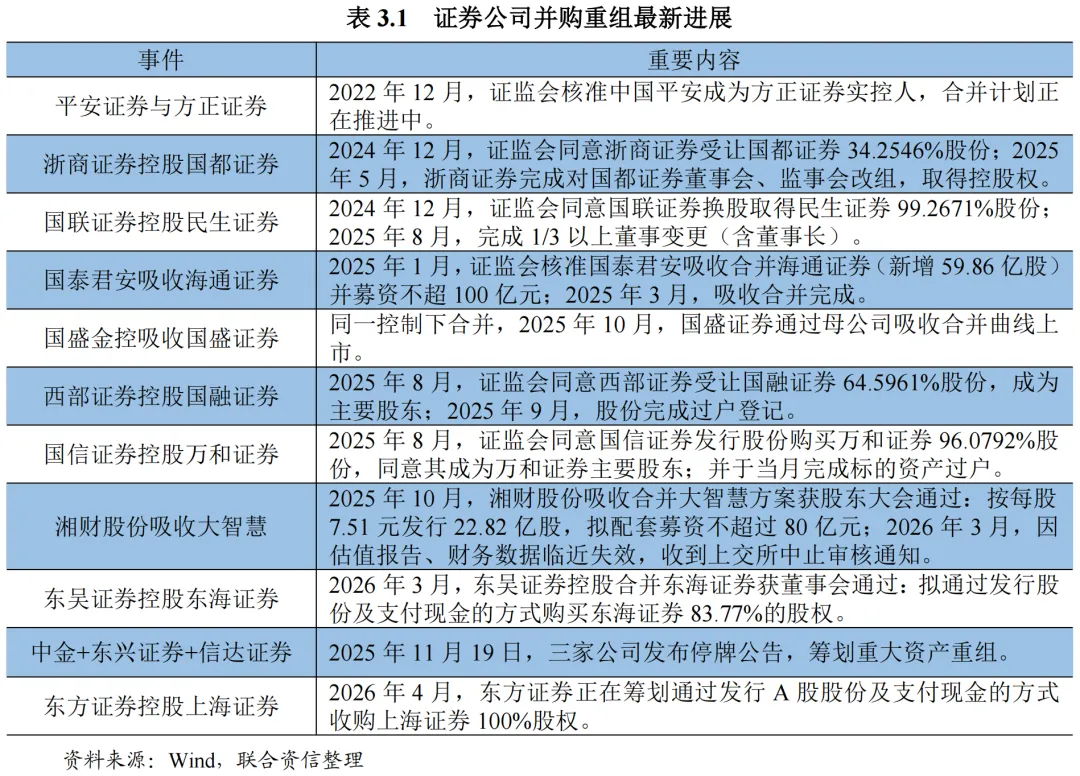

在政策红利的推动下,2025年以来,证券公司并购重组活动持续推进,并购后证券公司资本实力明显提升,但对于中小证券公司来说竞争压力加大。

政策红利持续推动,证券公司并购重组活动明显提速,2024年以来,证券公司间正在推进合并的案例共有10起。从整合方式来看,“国泰君安+海通证券”“湘财股份+大智慧”“国盛金控+国盛证券”“中金证券+东兴证券+信达证券”采用吸收合并,可有效避免原公司间的同业竞争;而“浙商证券+国都证券”“国联证券+民生证券”“西部证券+国融证券”“国信证券+万和证券”“东吴证券+东海证券”“东方证券+上海证券”则为控股合并,更侧重于渐进式整合。

在证券公司业务同质化较大影响和监管打造全球一流证券公司的预期下,证券公司并购重组的浪潮持续推进,或将继续推动头部证券公司的强强联合;区域资源的重组、民营股东的退出也可能是后续证券公司并购的主要导向。在行业集中度进一步提升的背景下,中小证券公司将面临更加严酷的市场竞争。

1、自营业务

证券公司自营投资业务与证券市场关联度很高,2026年第一季度,股票市场指数震荡下行;债券市场指数波动上行;预计证券公司自营投资的权益类业务收入同比将有所下降;随着市场利率小幅波动下行,固定收益类产品收益压力有所缓解。

2026年第一季度,受外部环境影响,3月以来股票市场震荡下行,截至2026年3月末,上证指数收于3891.86点,较1月初下降3.27%,一季度最低收盘价为3813.28点,最高收盘价为4182.59点;深证成指收于13478.06点,较1月初下降2.54%,一季度最低收盘价为13345.51点,最高收盘价为14503.79点;中债-综合净价(总值)指数收于107.55点,较上年末上升0.20%,指数小幅波动上行。

2026年一季度,中央会议精神强调积极有序化解地方政府债务风险、加快构建债务管理长效机制,着力深化资本市场改革开放、提升市场功能与韧性,巩固经济回升向好态势;A股市场震荡分化、结构性行情显著,大小盘风格轮动明显。证券公司自营投资业务中,权益类业务受股票市场震荡下行影响,整体表现较上一季度有所回落,预计投资业绩有所亏损,整体表现弱于上年同期;债券市场表现相对平稳,指数呈小幅波动上行态势,整体市场利率下行,仍处低位水平,固定收益类产品收益压力较上年同期有所缓解。

2、财富管理业务

(1)经纪业务

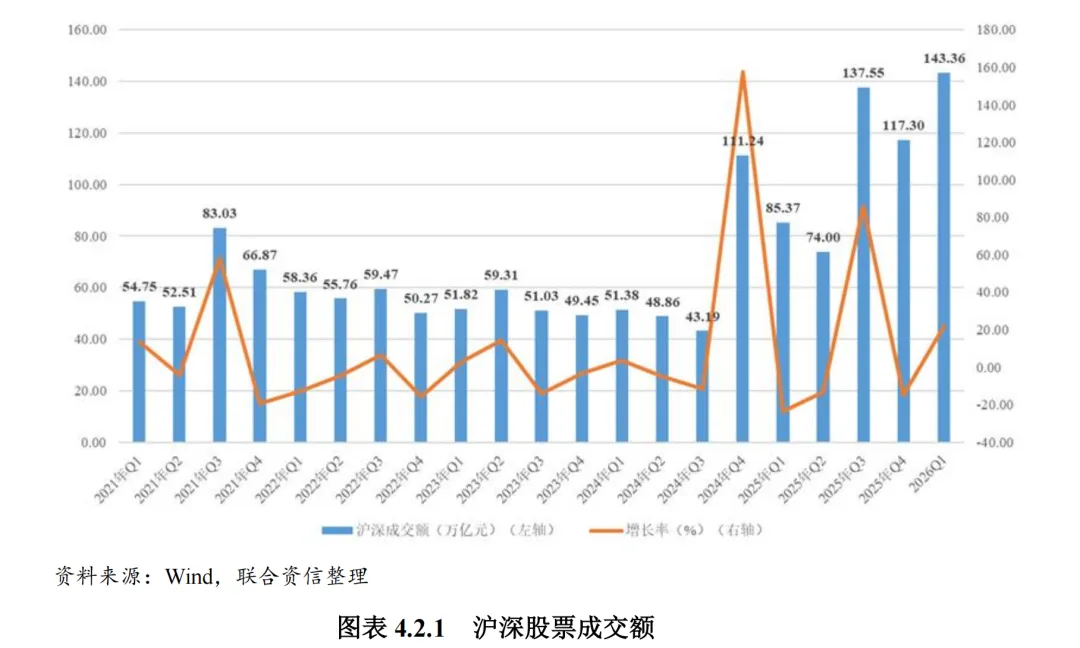

2025年第四季度,证券市场交投活跃程度同比小幅增长、环比有所下降,仍维持较高活跃度,2025年证券公司经纪业务收入同比大幅增长;2026年一季度,证券市场交投活跃程度同比、环比均大幅增长。

2025年第四季度,沪深两市成交额117.30万亿元,环比下降14.72%,同比增长5.44%。2025年,沪深两市成交额414.20万亿元,同比增长62.64%。根据中国证券业协会统计数据,2025年,证券公司实现代理买卖证券业务净收入(含交易单元席位租赁)1637.96亿元,同比增长42.25%。

2026年一季度,沪深两市成交额143.36万亿元,环比增长22.22%,同比大幅增长67.94%。

(2)信用交易业务

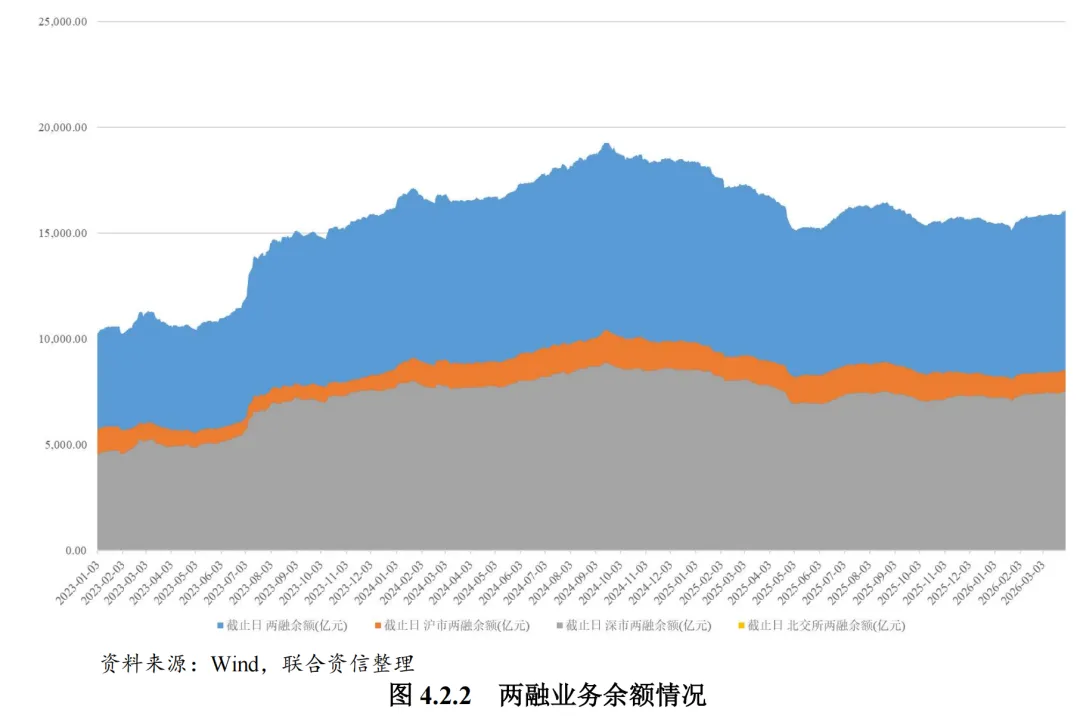

截至2025年末,市场两融余额较上年末较快增长;截至2026年3月末,市场两融余额较上年末小幅增长。

截至2025年末,市场两融余额2.54万亿元,环比增长6.12%,同比增长36.26%;其中沪市两融余额1.28万亿元,环比增长4.96%,同比增长33.78%;深市两融余额1.25万亿元,环比增长7.32%,同比增长38.58%。根据中国证券业协会统计数据,2025年,证券公司利息净收入646.87亿元,同比增长29.07%。

截至2026年3月末,市场两融余额2.61万亿元,较上年末增长2.68%;其中沪市两融余额1.33万亿元,较上年末增长3.81%;深市两融余额1.27万亿元,较上年末增长1.52%。

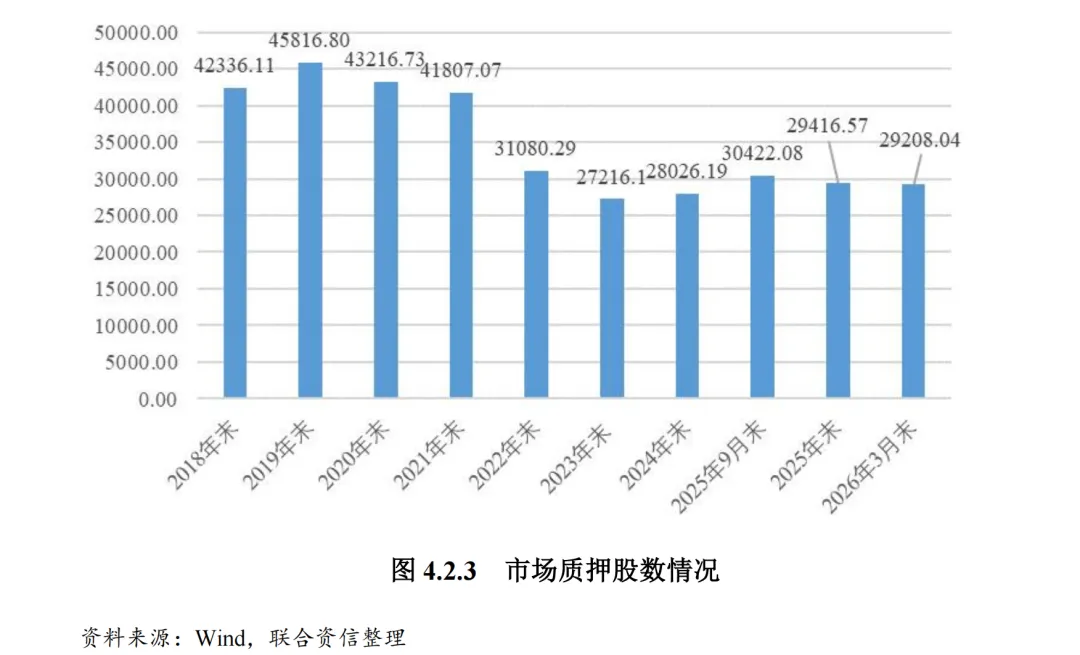

截至2026年3月末,市场股票质押规模处于较低水平,整体风险可控。

截至2025年末,市场质押股份市值合计2.94万亿元,较上年末小幅增长4.96%,市场质押股份市值仍处于较低水平;市场质押股数占总股本比例为3.57%,较上年末下降0.46个百分点。

截至2026年3月末,市场质押股份市值合计2.92万亿元,较上年下降0.71%,市场质押股数占总股本比例为3.47%,较上年末下降0.10个百分点,占比处于较低水平,整体风险可控。

3、投资银行业务

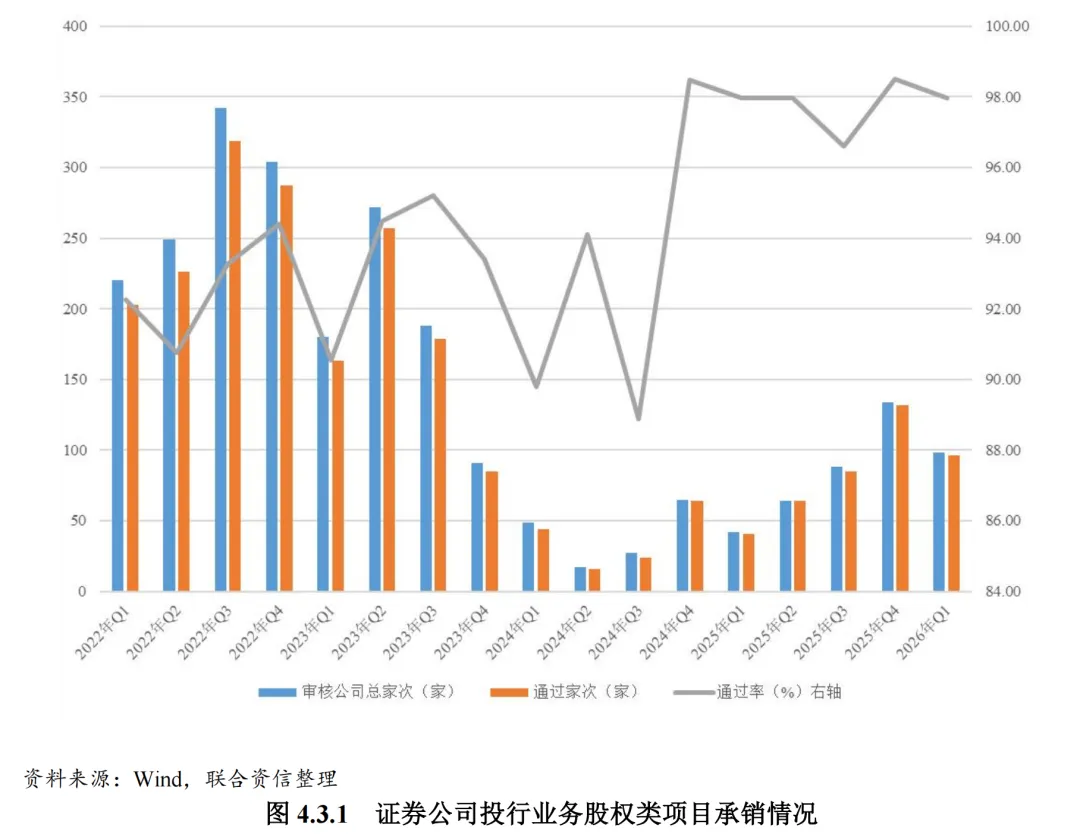

2026年第一季度,IPO审核通过率环比有所下降,被否企业主要涉及北交所,IPO发行规模同比大幅增长,再融资规模同比大幅增长,股权融资业务回暖;债券主承销规模同比增长,发展稳定,预计投资银行业务收入同比增长,但压力仍在。

2026年一季度,证监会共审核98家股权融资企业,其中审核IPO家数48家,通过46家,过会率95.83%,IPO审核家数同比大幅增加,审核通过率下降,其中2家暂缓表决(截至目前1家已注册生效,1家中止审查);通过审核的企业以制造业为主(占比91.30%),细分来看,涉及计算机、通信和其他电子设备制造业企业、专用设备制造业企业和汽车制造业企业等;上市板块方面,北交所项目34个、创业板项目4个、深证主板项目4个、科创板4个、上证主板项目2个。2026年第一季度,股权融资政策呈回暖趋势,IPO发行规模合计258.79亿元,较上年同期大幅增长57.07%,发行家数30家,较上年同期增加3家;再融资1规模合计2279.03亿元,较上年同期增长64.74%,发行家数78家,较上年同期增加33家。

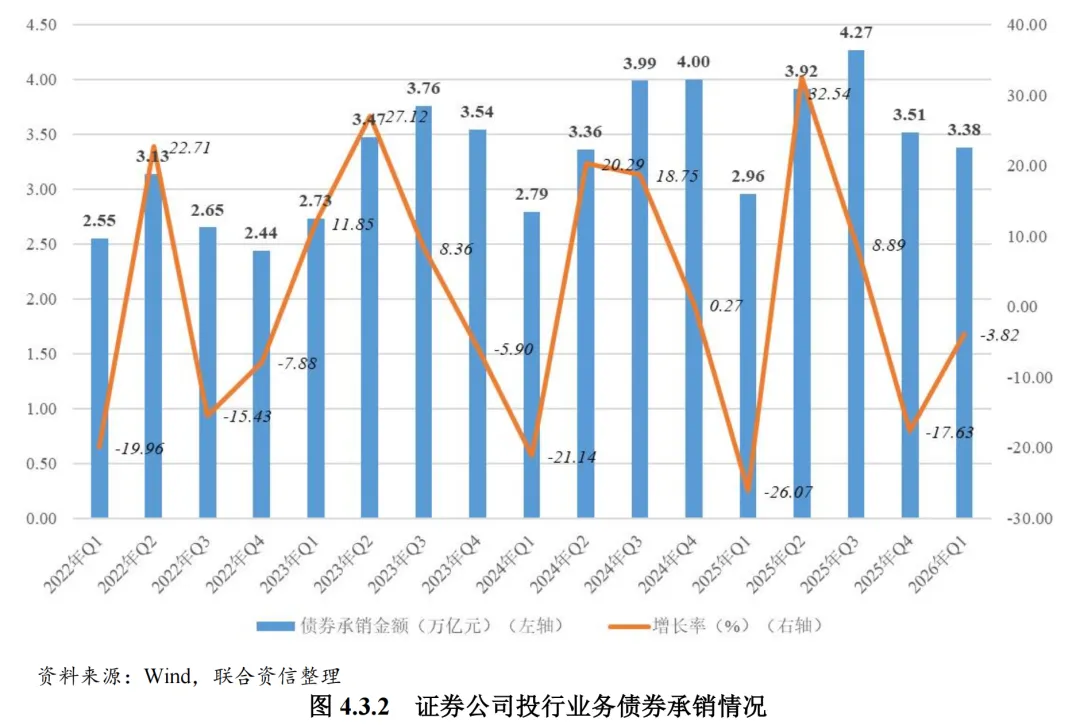

2026年以来,各地持续落实中央部署,积极稳妥化解地方政府债务风险,有序推进融资平台出清,稳妥开展到期债券置换工作。同时政策引导科技创新、绿色债券发展,活跃资本市场,债券市场整体保持稳定,服务实体经济质效稳步提升。截至2026年一季度末,证券公司主承销各类债券金额3.38万亿元,同比增长14.33%。其中,证券公司承销地方政府债金额1.36万亿元(占比40.13%),同比增长18.36%;非政策性金融债金额0.03万亿元(占比0.83%),同比下降92.27%;私募债金额0.79万亿元(占比23.52%),同比增长36.33%;一般公司债券金额0.78万亿元(占比23.18%),同比增长64.05%;证监会主管ABS金额0.30万亿元(占比8.74%),同比增长12.18%。

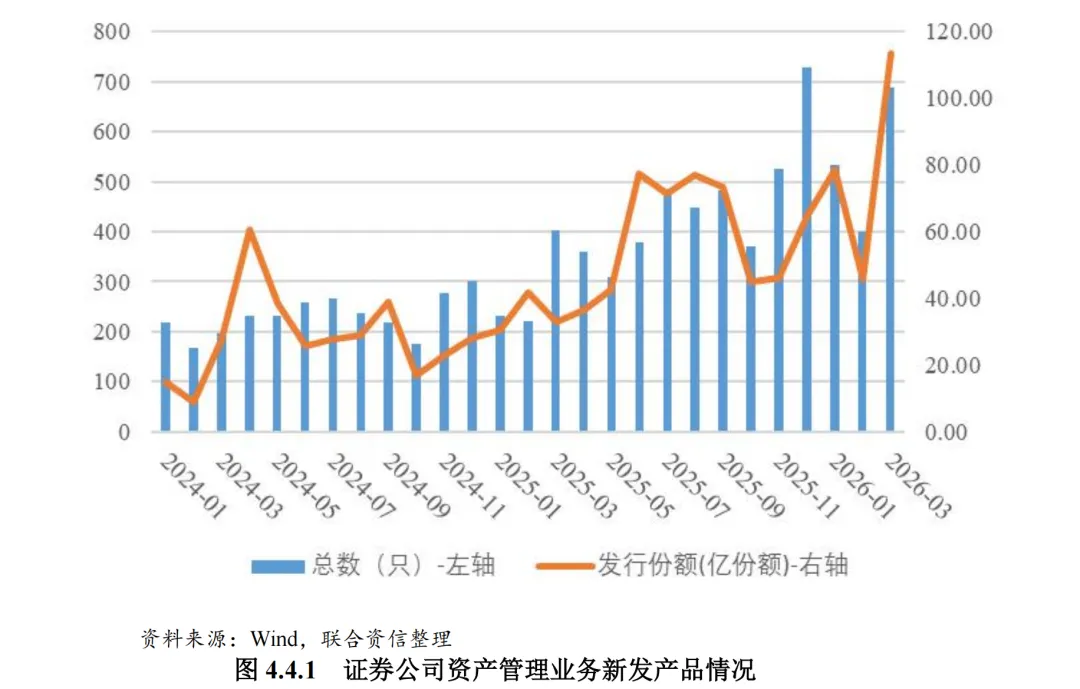

4、资产管理业务

2026年3月,资产管理行业新发产品规模创历史新高,期末存续资产管理产品规模较年初小幅增长,其中债券型基金为市场主要产品。

公募基金行业在服务实体经济与国家战略、促进资本市场改革发展稳定、满足居民财富管理需求等方面发挥了积极作用,但也暴露出经营理念有偏差、功能发挥不充分、发展结构不均衡、投资者获得感不强等问题。2026年以来,证券行业资产管理产品新发数量波动上升,整体高于上年同期水平,其中2026年3月,新发产品688只,发行份额113.52亿份。截至2026年3月末,证券公司资产管理业务存续产品规模净值13187.13亿元,较年初增长1.78%,其中债券型基金占比83.43%,为主要产品类型,股票型基金占比较低,另类投资基金和混合类基金小幅提升。

[1]注:再融资统计口径含股票增发、配股、优先股和可转换公司债。

金融评级二部

刘嘉 汪海立 吴佳辉 张晓嫘