为了不错过我们的每一次推送,点击右上角「・・・」设为星标⭐

硅片作为芯片制造的第一大原材料,成本占比高达30%以上,其国产化进程直接关系到我国半导体产业链的自主可控水平。近期,沪硅产业、西安奕材、TCL中环、有研硅、上海合晶、神工股份、立昂微等国产硅片领域的核心上市公司陆续发布了2026年第一季度财报。透过经营数据,可以看到国产硅片行业在国产化红利加持下的增长韧性,也能清晰感知整个行业处于攻坚阶段的盈利压力与发展方向。

营收增长现差异,资源集聚趋势渐显

从2026年Q1的营收表现来看,国内半导体硅片企业呈现出相对明显的梯队表现,增长表现差异显著。其中,TCL中环半导体材料业务表现突出,以14.4亿元的营业收入居行业首位,同比增长8.5%,产能与市场份额稳步提升。

营收第二梯队由沪硅产业、立昂微、西安奕材构成,其中沪硅产业实现营业收入10.84亿元,同比大幅增长35.22%,其300mm半导体硅片销量大幅增加,产品已覆盖逻辑、存储、功率等全主流应用领域,先进制程突破带动营收快速增长;立昂微营收达9.99亿元,同比增长21.81%,高附加值的12英寸硅外延片收入占比由上年同期的 47.69%提升到本报告期的 66.03%,占比提升 18.33 个百分点。西安奕材营收7.23亿元,同比增长10.57%,其第二工厂已具备20万片/月产能,产能释放支撑营收稳步增长。

第三梯队包括有研硅、上海合晶、神工股份,营收规模相对偏低且增长分化明显。有研硅营收3.14亿元,同比增长18.04%,聚焦细分领域的成本优势凸显;神工股份营收1.12亿元,同比增长6.22%,受行业价格波动影响增速相对平缓;上海合晶则成为唯一营收同比下滑的企业,营收2.80亿元,同比微降0.04%,主要受中低端产品供给过剩、价格承压影响,其12英寸外延片虽已批量供货,但短期未能完全对冲行业竞争压力。

整体来看,头部企业凭借产能规模、技术优势和客户资源,持续抢占市场份额,行业马太效应进一步加剧。

盈利普遍承压,行业仍处“投入期”

与营收分化形成呼应的是,2026年Q1国产硅片行业整体盈利水平偏低,企业普遍面临盈利承压的困境,凸显行业仍处于国产化攻坚的“投入阶段”。从整体数据来看,7家上市公司合计净亏损24.07亿元,平均净利润为-3.44亿元,即便有4家企业实现盈利,盈利规模也相对有限。

具体来看,盈利企业中,有研硅以0.59亿元的净利润成为盈利规模最大的企业,但同比微降1.09%,盈利稳定性仍需进一步观察;立昂微实现扭亏为盈,净利润0.03亿元,同比大增103.46%,成为行业盈利改善的重要信号;上海合晶、神工股份分别实现净利润0.13亿元、0.28亿元,但同比分别下降34.66%、14.33%,受中低端产品价格内卷、测试片业务利润微薄等因素影响,盈利空间被持续压缩。

亏损企业方面,TCL中环净利润为-18.24亿元,需结合其非半导体业务影响综合判断,剔除无关业务干扰后,硅片业务亏损主要源于高端产能建设的固定资产投入、研发投入持续增加;沪硅产业亏损进一步扩大,净利润为-5.28亿元,同比下降88.79%,主要因300mm硅片产能爬坡导致固定成本增加,叠加产品价格因素影响,毛利未明显改善,同时高额研发投入和财务费用进一步加剧亏损压力;西安奕材亏损相对可控,净利润为-1.58亿元,同比降幅收窄9.31%,随着产能利用率提升和产品结构优化,经营状况逐步企稳。

整体而言,高固定资产投入、高研发成本以及上游原材料价格波动、中低端产品供过于求,是导致行业盈利承压的核心原因,也是国产硅片跨越规模门槛必经的成长阵痛。

研发驱动国产化,技术突破是核心目标

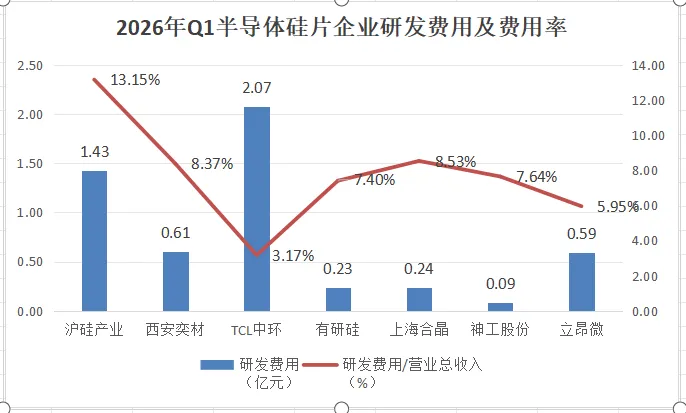

面对高端硅片仍依赖进口、行业竞争日趋激烈的现状,高研发投入已成为从业企业的共识。2026年Q1,7家上市企业合计研发费用达5.26亿元,平均研发费用率7.74%,远超制造业平均水平(约3%-5%)。

研发投入呈现明显的梯队特征,TCL中环与沪硅产业研发费用均在亿元规模以上。TCL中环研发费用达2.07亿元,重点投入12英寸硅片技术优化与产能扩张;沪硅产业研发费用1.43亿元,研发费用率13.15%,持续加大300mm高端硅片研发投入。

西安奕材、上海合晶、神工股份研发费用分别为0.61亿元、0.24亿元、0.09亿元,研发费用率均在7%-9%之间,西安奕材重点推进12英寸硅片产能落地与技术迭代,上海合晶聚焦12英寸外延片技术升级,其郑州新产线将于2026年6月投产,神工股份则专注于半导体级硅材料的工艺优化。有研硅、立昂微研发费用分别为0.23亿元、0.59亿元,研发费用率在5%-7%之间,研发投入与营收规模匹配度较高,立昂微重点推进车规级硅片技术完善,有研硅则聚焦细分领域的技术深耕,进一步巩固成本与技术优势。从研发方向来看,12英寸硅片、先进制程抛光片、外延片以及车规级硅片成为研发重点,这些领域的技术突破将持续推动国产硅片国产化率提升。

增长韧性显现,国产化红利支撑需求

尽管行业盈利普遍承压,但2026年Q1国产硅片行业整体增长韧性凸显,7家企业平均营收同比增长14.16%,除上海合晶外均实现正增长,背后主要得益于半导体国产化红利的持续释放,国内晶圆厂扩产带来的强劲需求形成有力支撑。

据报道,政府设定目标,2026年国内芯片制造商使用的硅晶圆中,超过70%必须来自本土供应商。国产化替代进入加速阶段。SEMI预测,2026年中国大陆12英寸晶圆产能将增至321万片/月,约占全球总产能的三分之一,为国产硅片企业提供了广阔的市场空间。

温馨提示: