摘要

中国工业机器人产业正迎来历史性的转折点,完成了从“进口依赖” 到 “净出口国” 的身份跨越。2025 年,我国工业机器人产量达到 77.3 万套,同比增长 14.7%,出口量同比激增 48.7%,首次实现出口规模超过进口。与此同时,自主品牌市占率突破 58.5%,核心零部件整体国产化率已超过 70%,彻底打破了海外 “四大家族” 的长期垄断。研究发现,在新能源、AI 算力及低空经济等新兴需求的拉动下,行业正从传统的自动化工具向智能化、柔性化装备升级。基于此,本报告提出了 “核心零部件国产替代、新兴应用场景爆发、智能化技术升级、全球化出海布局” 四大投资主线。

一、行业宏观概况:从净进口到净出口的历史性跨越

中国已连续12 年稳居全球最大的工业机器人市场,占据了全球 54% 的新增装机量。在经历了长达二十年的 “市场换技术” 阶段后,2025 年成为了中国机器人产业的分水岭。这一年,中国不仅在产量上实现了高速增长,更在国际贸易格局上完成了历史性逆转。

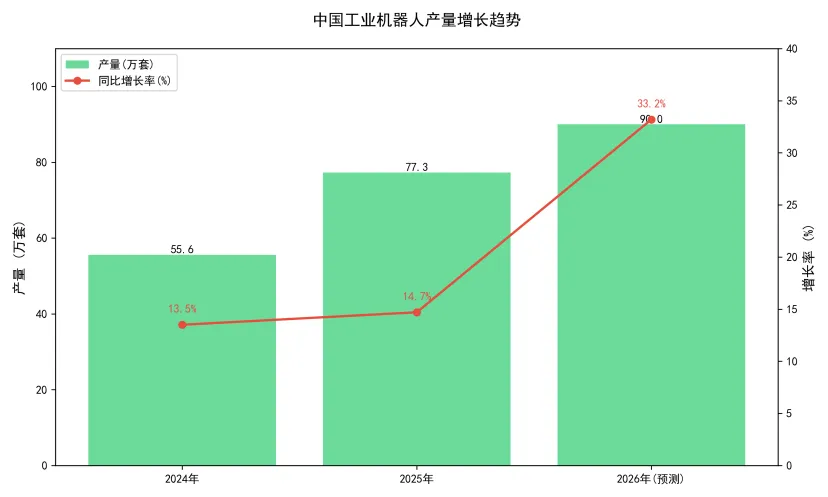

图: 中国工业机器人产量增长趋势,2026 年增速有望突破 30%

数据显示,2024 年中国工业机器人产量为 55.6 万套,2025 年飙升至 77.3 万套,同比增长 14.7%。进入 2026 年,行业增长进一步加速,一季度产量同比增长达到 33.2%,预计全年产量有望突破 90 万套。出口方面,2025 年工业机器人出口增长 48.7%,首次超过进口规模,正式成为净出口国。这标志着中国机器人产业已经从单纯的 “应用市场” 成长为具备全球竞争力的 “制造强国”,国产机器人凭借高性价比和快速响应能力,正在大规模进军东南亚、中东欧及南美市场。

市场规模方面,预计到2026 年,中国工业机器人市场规模将突破 1142 亿元,年复合增长率保持在 18.3% 以上。从竞争格局来看,自主品牌的市场份额已从 2020 年的不足 30% 提升至 2025 年的 58.5%,首次实现了对外资品牌的全面反超。埃斯顿、汇川技术、新松等国产龙头企业,已经在出货量上超越了部分外资巨头,成为了市场的主导力量。

二、中游本体制造:细分赛道百花齐放

随着下游应用场景的不断丰富,工业机器人本体市场呈现出高度的结构化特征。不同应用场景对机器人的负载、精度、防护等级有着截然不同的要求,催生出了一批深耕细分赛道的隐形冠军。

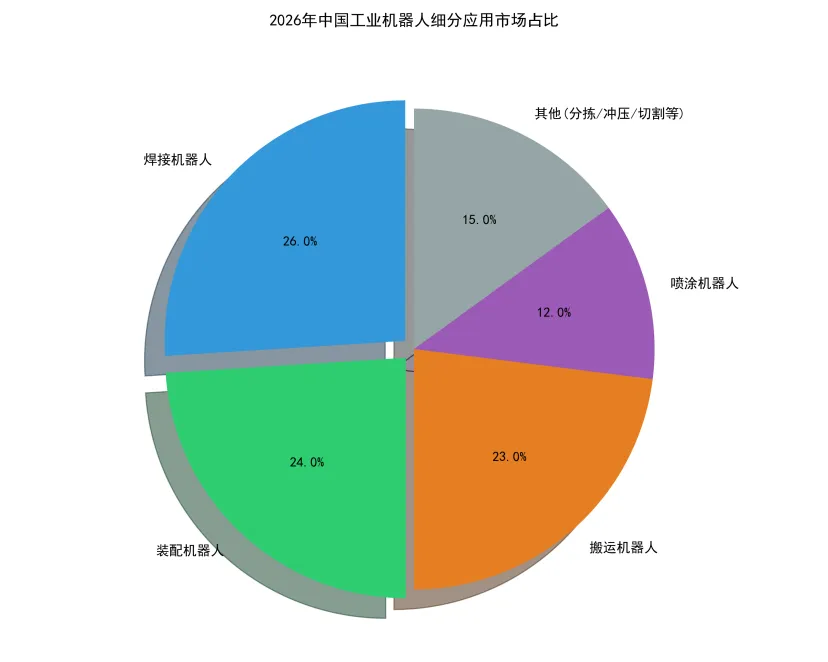

图: 2026 年中国工业机器人细分应用市场占比,焊接与装配占据半壁江山

2.1 焊接机器人:工业缝纫线的智能化升级

焊接机器人是工业机器人最大的应用细分,占比达到26%。作为现代工业的 “缝纫线”,焊接机器人广泛应用于汽车、工程机械、船舶等领域。过去,高端焊接市场长期被日本安川、芬兰 ABB 等外资品牌垄断,但近年来,国产厂商通过引入激光视觉跟踪技术,实现了对焊缝的实时纠偏,单个焊点的作业速度最快仅需 2.2 秒,精度达到了 0.02mm,完全满足了高端车型的焊接需求。

图: 汽车制造厂的机器人焊接生产线,多机协同作业大幅提升效率

在新能源汽车爆发的带动下,焊接机器人的需求呈现井喷式增长。特别是针对铝合金车身的点焊与弧焊,国产机器人通过优化伺服控制算法,解决了铝合金焊接易变形、气孔多的痛点,良品率提升至99.5% 以上。目前,国产焊接机器人在国内市场的占有率已超过 60%,成为了国产化程度最高的细分赛道之一。

2.2 装配与搬运:柔性制造的主力军

装配机器人占比24%,搬运机器人占比 23%,两者共同构成了柔性制造的主力军。在 3C 电子、锂电制造等行业,装配机器人需要具备极高的精度和力控能力。通过集成六维力传感器,国产装配机器人可以实现微米级的精密插接,广泛应用于手机屏幕贴合、电芯装配等工序。

而搬运机器人则是最经典的通用型机器人,随着锂电、光伏等大负载场景的兴起,大负载搬运机器人需求激增。目前,国产厂商已经能够提供负载从3kg 到 800kg 的全系列产品,特别是针对电池包搬运的 200kg 级重载机器人,已经实现了大规模量产,交付周期从过去的进口6个月缩短至国产的2周。

2.3 喷涂机器人:环保与效率的双重升级

喷涂机器人占比12%,主要应用于汽车、家具、3C 产品的表面处理。传统的人工喷涂不仅作业环境恶劣,而且油漆浪费严重,漆膜厚度一致性差。而喷涂机器人结合 AI 视觉检测系统,能够实时调整喷涂参数,将油漆利用率从人工的 30% 提升至 70% 以上,同时将漆膜厚度的误差控制在 ±5μm 以内。

图: 汽车制造中的智能喷漆机器人,大幅提升喷涂效率与环保水平

国产喷涂机器人的突破,极大地推动了汽车行业的自动化升级。例如,埃夫特的喷涂机器人,能够在80 秒内完成一台整车的喷涂作业,而传统人工产线需要 3-5 天。同时,防爆防护等级达到 IP67,完全适应了喷涂车间的恶劣环境。

2.4 新兴赛道:分拣、激光切割与冲压

除了传统的四大应用,分拣、激光切割与冲压等新兴赛道也在快速崛起。

分拣机器人:结合3D 视觉引导技术,能够实现对乱序摆放的工件进行精准抓取,在物流仓储、电子制造中,作业效率比人工提升了 3 倍以上。

激光切割机器人:将机器人的柔性与激光的高精度结合,能够对复杂的三维曲面工件进行切割,广泛应用于汽车零部件和航空航天部件的加工,解决了传统固定切割机无法处理异形件的痛点。

冲压机器人:替代了传统的人工上下料,解决了冲压车间的安全隐患,同时实现了多台冲床的联机自动化,大幅提升了生产效率。

图: 高精度三维激光切割机器人,适配复杂异形件的加工需求

图: 物流园区的智能分拣机器人,实现了包裹的高效流转

三、上游核心零部件:国产替代的攻坚主战场

长期以来,核心零部件是制约中国机器人产业发展的“卡脖子” 环节。减速器、伺服电机、控制器三大核心部件,占据了整机成本的 70%,且长期被日本、欧洲企业垄断。但经过十年的攻坚,这一局面已经被彻底打破。

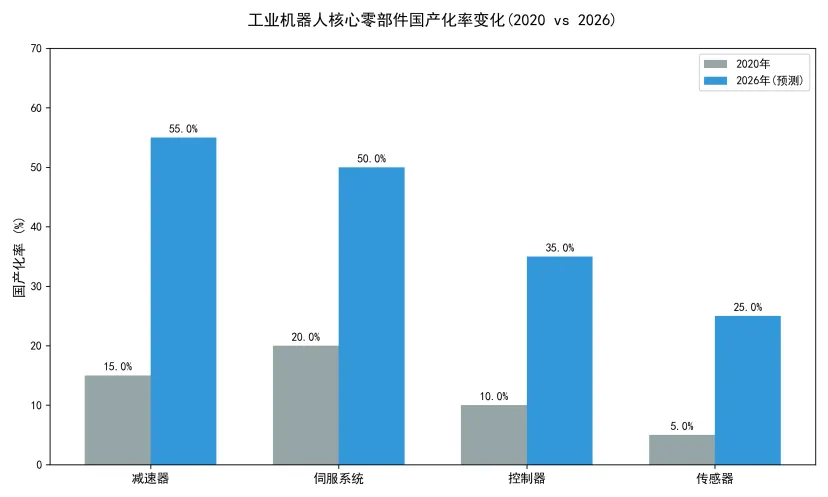

图: 工业机器人核心零部件国产化率变化,2026 年整体突破 50%

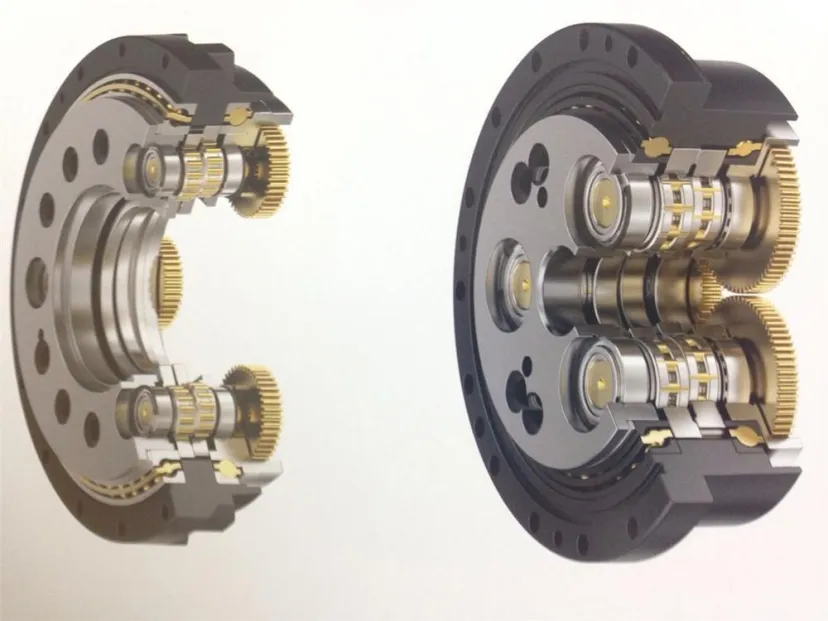

3.1 减速器:打破日企垄断的关节突破

减速器是机器人的“关节”,也是技术壁垒最高的环节,占整机成本的 35%。过去,日本纳博特斯克和哈默纳科两家企业垄断了全球 90% 的市场。如今,国产厂商实现了群体性突破。

图:工业机器人用RV 与谐波减速器,核心传动部件实现自主可控

谐波减速器:主要应用于轻负载的小臂、腕部关节。以绿的谐波为代表的国产企业,已经实现了技术追平,产品精度达到±1 弧分,寿命超过 2 万小时,价格仅为进口产品的 60%。2025 年,谐波减速器的国产化率已经突破了 65%,在协作机器人领域更是实现了全面替代。

RV 减速器:主要应用于重负载的基座、大臂关节。以双环传动、中大力德为代表的企业,通过攻克摆线齿轮修形和热处理工艺,将国产RV 减速器的寿命从早期的 1 万小时提升至 1.5 万小时以上,逐步逼近纳博特斯克的 2 万小时水平。2025 年,RV 减速器的国产化率也突破了 50%,打破了日企的独家垄断。

3.2 伺服系统:肌肉与神经的自主可控

伺服系统是机器人的“肌肉”,包含伺服电机和驱动器,占整机成本的 25%。过去,日系品牌安川、三菱占据了中高端市场的半壁江山。如今,国产伺服品牌正在快速崛起。

图: 国产伺服电机与驱动器套装,实现了动力与控制的一体化

汇川技术、埃斯顿、禾川科技等国产厂商,通过攻克高分辨率编码器技术,将编码器分辨率从17 位提升至 23 位,同时实现了驱控一体化的方案,大幅降低了成本。2025 年,国产伺服系统的市场份额已经超过了日系品牌,达到了 50%,特别是在锂电、光伏等新兴行业,国产伺服的渗透率已经超过了 70%。

3.3 传感器:感知能力的最后一公里

传感器是机器人的“感官”,包括六维力传感器、3D 视觉传感器等。这是目前国产化率最低的环节,2025 年仅为 25%,但也是增长最快的。在协作机器人和精密装配的需求拉动下,国产六维力传感器技术取得了突破,力控精度达到了 0.1N,能够满足精密装配的需求。同时,国产 3D 视觉相机也已经成熟,成本仅为进口的 1/3,正在快速渗透到分拣、抓取等场景。

四、前沿技术演进:从自动化到智能化

除了传统的硬件突破,工业机器人正在经历一场深刻的智能化变革。AI 大模型、数字孪生、人机协作等新技术,正在重塑机器人的能力边界。

首先,AI 大模型的引入,让机器人具备了 “通用操作” 能力。过去,机器人需要人工编程才能完成特定任务,而现在,通过大模型的视觉语言预训练,机器人可以通过自然语言指令,自主理解任务并规划运动路径,甚至能够自主学习新的技能,这极大地降低了机器人的部署门槛,使得中小企业也能低成本的实现自动化。

其次,数字孪生技术的应用,让机器人从物理世界走向了数字世界。通过在数字空间中对机器人进行仿真调试,企业可以将现场调试时间缩短80%,同时实现预测性维护,将机器人的平均无故障时间(MTBF)从 8000 小时提升至 1.5 万小时。

此外,协作机器人的兴起,打破了人机隔离的传统模式。国产协作机器人通过集成力矩传感器和安全控制算法,能够实现与人的安全共存,无需安全围栏,这使得机器人能够进入到3C、餐饮、医疗等过去无法进入的场景,打开了全新的增量市场。

五、投资思路:把握四大结构性主线

基于对产业现状与发展趋势的分析,认为工业机器人行业的投资机会主要集中在以下四条主线:

5.1 主线一:核心零部件的国产替代深水区

这是当前确定性最高的投资主线。虽然减速器、伺服等核心部件已经实现了中低端的替代,但在高端六轴机器人、人形机器人领域,进口替代仍有巨大的空间。特别是RV 减速器的高端型号、高精度伺服电机、六维力传感器等,国产化率仍有 30-50 个百分点的提升空间。建议关注那些已经通过头部客户验证、具备大规模量产能力的龙头企业,如绿的谐波、双环传动、汇川技术等,它们将充分享受进口替代的红利。

5.2 主线二:新兴应用场景的爆发式增长

传统的汽车行业增速已经放缓,而新能源、AI、低空经济等新兴行业,正在带来海量的新增需求。锂电行业对大负载搬运、装配机器人的需求年均增速超过 38%,光伏行业增速超过 28%,AI 数据中心对分拣、搬运机器人的需求也在爆发。此外,低空经济的兴起,对高精度的加工、装配机器人提出了新的要求。建议关注在这些新兴赛道中具备先发优势的本体厂商,它们将受益于下游行业的产能扩张。

5.3 主线三:智能化技术的升级机遇

随着机器人从自动化向智能化转型,AI + 机器人成为了新的增长点。机器视觉、力控传感器、AI 大模型等技术,正在成为机器人的标配。这一领域的企业,虽然目前体量较小,但增速极快,具备极高的弹性。建议关注 3D 视觉、力传感器、AI 运动控制算法等细分领域的专精特新企业,它们是推动机器人智能化升级的核心力量。

5.4 主线四:全球化出海的龙头企业

中国工业机器人已经具备了全球竞争力,出海成为了新的增长曲线。过去,中国企业主要服务本土市场,而现在,凭借高性价比和完善的供应链,国产机器人正在大规模出口到东南亚、中东、拉美等新兴市场。2025 年出口增速 48.7% 只是一个开始,未来,随着国产龙头的全球化布局,海外市场将成为继国内市场之后的第二增长极。建议关注那些已经建立了海外销售渠道、具备全球化服务能力的头部企业,如埃斯顿、汇川技术等。

六、风险提示

1.技术研发不及预期:部分高端核心零部件,如高精度RV 减速器、高端传感器,技术研发和客户认证周期较长,如果技术瓶颈无法突破,可能导致国产替代进度慢于预期。

2.下游需求波动:工业机器人的需求高度依赖于制造业的资本开支,如果新能源、3C 等下游行业投资增速放缓,可能会对行业需求造成冲击。

3.国际贸易摩擦:随着中国机器人出口规模的扩大,欧美等国可能会启动贸易保护措施,如加征关税、出口管制等,这可能会影响出海企业的业绩。

4.原材料价格波动:伺服电机依赖稀土永磁材料,减速器依赖特种钢材,如果这些原材料价格出现大幅波动,可能会对零部件企业的成本控制带来压力。