本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

广州若羽臣科技股份有限公司(股票代码:003010),成立于2011年5月,于2015年7月整体变更为股份有限公司,2020年9月25日在深圳证券交易所挂牌上市。公司注册地址位于广州市黄埔区,办公地址位于广州市海珠区欢聚大厦38楼。公司法定代表人、董事长兼总经理为王玉先生。公司是一家科技驱动、以消费者为中心的新消费品牌公司,致力于通过高品质、差异化的产品满足消费者在情绪价值、功能价值、场景体验与自我表达等方面的未被满足需求。公司主要业务包括自有品牌、品牌管理及电商运营业务,业务半径遍及全球30多个国家和地区。

二、公司目前所处的发展阶段:

公司目前处于高速成长期向成熟期过渡的关键阶段。这一阶段的核心特征是:自有品牌业务爆发式增长,已成为公司第一大收入来源;品牌管理业务快速扩张,电商运营业务趋于稳定;公司正从单一的电商服务商向"自有品牌+品牌管理+电商运营"三轮驱动的新消费品牌集团转型。同时,公司正在推进H股发行并在香港联合交易所上市,积极布局全球化战略,并大力投入AI数智化转型,展现出强烈的扩张意图和战略前瞻性。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)全渠道共振与内容杠杆能力:构建以抖音为核心的全渠道共振生态,通过"货找人"算法逻辑精准触达目标受众,实现精准投放与快速放量,并将流量势能延展至天猫、京东、小红书及线下零售等渠道,形成高效协同的渠道增长闭环。

(2)优秀的产品开发与创新能力:绽家品牌应用动态顶空复刻香氛技术及微胶囊技术,联合国际实验室共创香氛绿色配方;斐萃品牌依托合成生物技术,与全球顶尖原料商深度共研,联合暨南大学衰老与再生医学研究院共建"抗衰老研究中心",打通从基础研究、原料开发、配方设计到临床验证的全链条闭环。

(3)强大的品牌孵化能力:已成功孵化绽家(LYCOCELLE)、斐萃(FineNutri)、纽益倍(NuiBay)三个自有品牌,其中绽家自2020年上线以来连年翻倍增长,斐萃成立一年即跻身天猫国际营养健康品牌TOP10。

(4)强大的人才体系建设能力:推出"北极星计划",管培生数量连续多年翻番式增长,构建了通畅的跨部门协作路径和复合型人才储备。

(5)优秀的数智化应用能力:自研BI、SCM、OMS等核心系统,本地化部署主流大模型,搭建多模态AIGC中枢,AI能力已全面嵌入研发、运营、内容、合规、供应链等核心业务环节。2025年研发投入3,263.68万元,占营业收入的0.95%,研发费用同比增长26.82%。

3、重要财务指标分析:

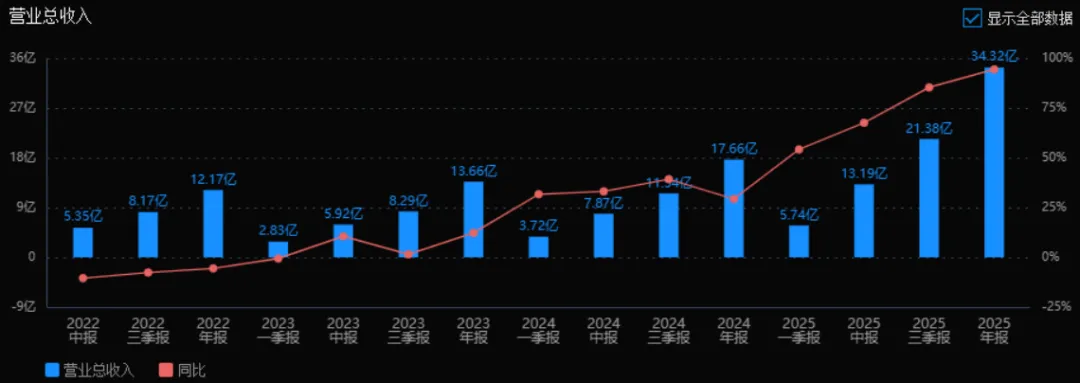

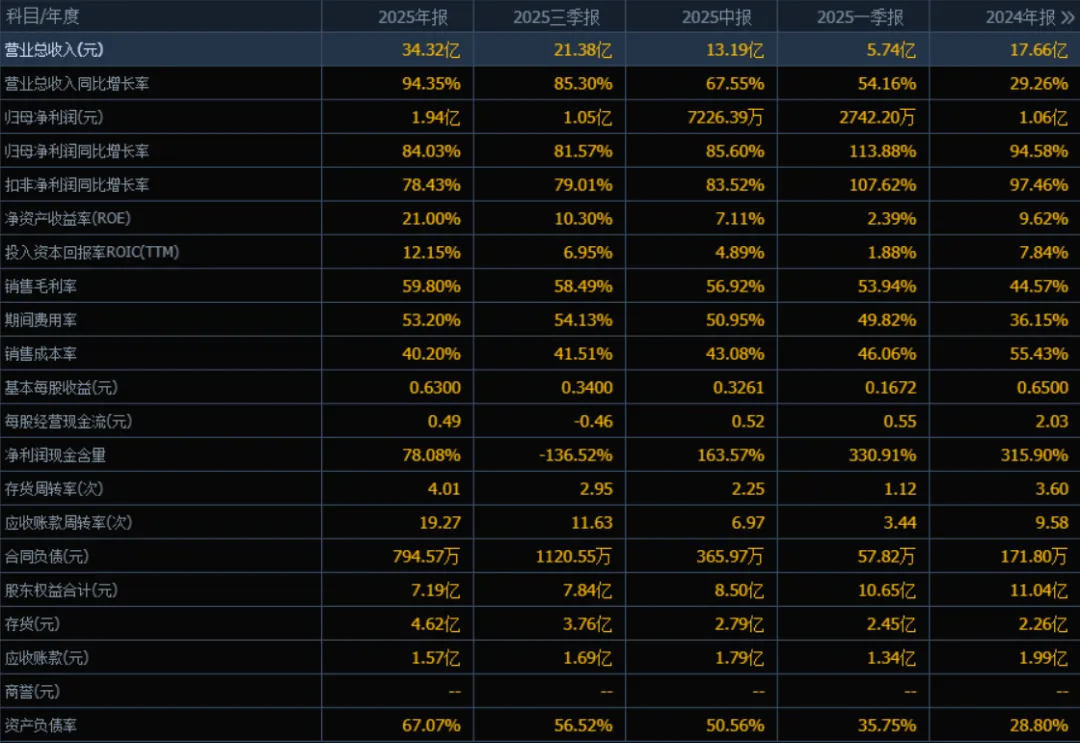

1)营业总收入:

2025年的营业总收入为34.32亿元,相较于2024年的17.66亿元增长了94.35%。评价: 收入增速非常强劲,且逐季加速(从一季报54.16%到年报94.35%),显示公司正处于高速扩张阶段,市场占有率或需求显著提升。

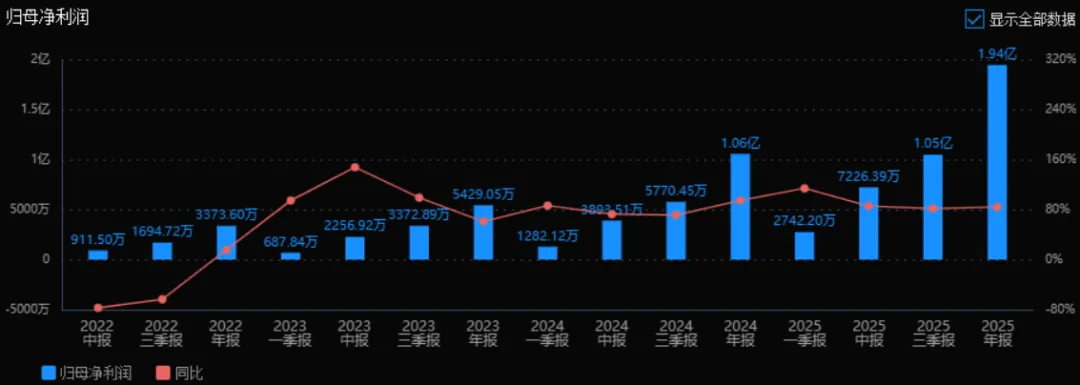

2)归母净利润:

2025年的归母净利润为1.94亿元,相较于2024年的1.06亿元增长了84.03%。评价: 利润增长同样强劲,略低于收入增速,可能与费用率上升有关。但整体盈利增长质量较高,且连续多个季度保持高增长。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为21.00%,ROIC为12.15%;2024年ROE为9.62%,ROIC为7.84%。两者均有显著提升。评价: ROE突破20%,表明股东回报能力大幅增强,资本运用效率明显改善,是盈利能力提升的重要标志。

4)销售毛利率:

2025年销售毛利率为59.80%,2024年为44.57%,提升了15.23个百分点。评价: 毛利率大幅提升,说明产品定价能力增强、成本控制改善或产品结构升级,是公司核心竞争力增强的体现。

5)期间费用率:

2025年期间费用率为53.20%,2024年为36.15%,上升了17.05个百分点。评价: 费用率上升明显,可能与扩张期销售、管理或研发投入加大有关。虽然侵蚀了部分利润,但在高速增长阶段具有一定合理性,需关注未来能否随规模效应下降。

6)销售成本率:

2025年销售成本率为40.20%,2024年为55.43%,下降了15.23个百分点。评价: 成本率下降与毛利率提升对应,说明单位收入对应的成本减少,经营效率或产品附加值提高,是积极信号。

7)净利润现金含量:

2025年净利润现金含量为78.08%,2024年为315.90%,大幅下降。评价: 尽管仍有近八成利润转化为现金流,但相比去年明显回落。结合每股经营现金流从2.03元降至0.49元,需警惕应收账款或存货占用资金增加导致的现金流压力。

8)存货周转率和应收账款周转率:

2025年存货周转率为4.01次(2024年3.60次),应收账款周转率为19.27次(2024年9.58次)。评价: 两项周转率均提升,尤其是应收账款周转率翻倍,说明公司销售回款速度显著加快,存货管理效率也在改善,运营能力增强。

9)应收账款和存货:

2025年应收账款为1.57亿元(2024年1.99亿元),存货为4.62亿元(2024年2.26亿元)。评价: 应收账款下降,回款改善;存货大幅增加,结合收入高增长看,可能是为应对订单增加而主动备货,但需关注存货积压风险。

10)资产负债率:

2025年资产负债率为67.07%,2024年为28.80%,显著上升。评价: 杠杆水平大幅提高,可能为扩张融资所致。虽能放大ROE,但也增加了财务风险。需关注负债结构与偿债能力是否匹配。

总体评价:

该公司2025年表现出强劲的增长态势,营业收入和净利润均实现超过80%的增长,毛利率和ROE显著提升,运营效率(周转率)也在改善,显示出公司产品竞争力和管理能力增强。但需要警惕的是:期间费用率大幅上升侵蚀部分利润;净利润现金含量下降,现金流质量有所减弱;资产负债率翻倍增长,财务杠杆明显提高,可能带来偿债压力。总体来看,公司处于高速扩张期,盈利能力与运营能力向好,但现金流与财务杠杆风险需持续关注。若未来能控制费用、优化现金流结构,公司有望实现更高质量的成长。

4、品牌质量及客户资源:

自有品牌方面,绽家获评"上海市首发经济引领性创意品牌"、入选CBNData"中国消费飞跃品牌榜",斩获天猫宝藏新品牌"年度新锐领航奖""年度新势跃迁奖"等;斐萃获评iSEE全球奖-创新品牌TOP100、HKCT年度最杰出抗衰膳食补充剂品牌、京东健康营养保健S100品牌等。品牌质量达到国内领先水平,在细分赛道具有较强影响力。

品牌管理业务客户包括:拜耳(康王)、艾惟诺、贝乐欣、DHC、和丽康(Herbs of Gold)、魅尚萱、ALOBABY等。电商运营业务合作品牌包括:赛逸、elevit爱乐维、倍舒痕、佳贝艾特、bioisland等,涵盖大健康、美妆个护、母婴等多个领域。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为电子商务服务业,细分领域包括家居清洁护理和膳食补充剂。上游为各类消费品品牌方及原料供应商,下游为终端消费者及各类电商平台。2025年中国社会消费品零售总额50.1万亿元,同比增长3.7%,全国网上零售额15.97万亿元,同比增长8.6%。行业监管日趋完善,2025年市场监管总局出台《网络交易监督管理办法》修正版及《关于提升网络交易平台产品和服务质量的指导意见》。

2、行业的市场容量及未来增长速度:

家居清洁护理行业:根据弗若斯特沙利文资料,2025年市场规模预计达1,590亿元,预计自2025年起以8.1%的年复合增长率增长,2029年达到2,173亿元。 膳食补充剂行业:根据弗若斯特沙利文资料,2025年市场规模预计达2,788亿元,预计自2025年起以10.1%的年复合增长率增长,2029年达到4,101亿元。 口服美容市场:2025年上半年电商渠道销售额74.8亿元,同比增长4.0%,其中抗衰市场份额达40.6%,增速20.5%。

3、公司的市场地位:

自有品牌绽家在香氛家居清洁护理领域处于领先地位,2025年双11期间位居天猫家清品牌成交榜(去除纸品)TOP4、抖音衣物清洁品牌榜TOP4、京东家清品牌榜TOP5。斐萃在口服抗衰赛道快速崛起,成立一年即入围天猫国际营养健康品牌TOP10,核心产品抗衰小紫瓶斩获天猫麦角硫因销量榜、回购榜、好评榜三榜TOP1。公司连续多年蝉联天猫国际和天猫服务商TOP1,连续8年获得天猫五星服务商。

4、公司的竞争对手:

家居清洁护理领域:蓝月亮、立白、奥妙等国际国内品牌。 膳食补充剂领域:汤臣倍健、Swisse、Fancl等国内外品牌。 电商服务领域:宝尊电商、丽人丽妆、壹网壹创等代运营服务商。

5、公司对于竞争对手的竞争优势:

(1)从服务商转型为品牌运营商,拥有自有品牌成功孵化经验,形成"品牌管理+自有品牌+电商运营"的协同生态。

(2)以抖音为核心构建全渠道共振能力,内容营销和流量运营能力领先。

(3)AI数智化能力深度赋能全链路运营,自研系统与业务深度融合。

(4)在大健康领域深耕十余年,拥有医疗器械、OTC、进出口等稀缺资质认证,超过200人的专业团队。

(5)全球化供应链布局和跨境运营能力,业务遍及30多个国家和地区。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露信息及行业发展趋势,对公司未来三年利润增长进行推测:

2026年利润增长预测:预计净利润约2.8-3.2亿元,同比增长45%-65%。增长主要来源:(1)自有品牌业务自然增长,绽家持续深化香氛心智,斐萃产品矩阵扩容,纽益倍从0到1放量,预计自有品牌收入增速约80%-100%;(2)品牌管理业务受益于新签品牌及存量品牌增长,预计增速约40%-50%;(3)AI赋能降本增效,数智化投入进入收获期。其中行业自然增长贡献约15-20个百分点,产能及品牌扩张贡献约25-45个百分点。

2027年利润增长预测:预计净利润约3.8-4.5亿元,同比增长35%-40%。增长主要来源:(1)自有品牌出海战略落地,境外市场贡献增量;(2)H股上市完成,融资支持并购优质海外品牌,带来外延式增长;(3)线下渠道布局成效显现,山姆、永辉、屈臣氏等渠道放量;(4)AI智能体从辅助执行演进为核心运营驱动单元,运营效率持续提升。其中行业自然增长贡献约10-12个百分点,产能扩张及并购整合贡献约25-30个百分点。

2028年利润增长预测:预计净利润约4.8-5.8亿元,同比增长25%-30%。增长主要来源:(1)多品牌矩阵成熟,绽家、斐萃、纽益倍及潜在新品牌形成协同效应;(2)全球化布局进入收获期,境外收入占比提升;(3)并购品牌本土化运营成功,成为业绩新增量;(4)GEO生态布局抢占AI搜索红利,降低获客成本。其中行业自然增长贡献约8-10个百分点,产能扩张及品牌矩阵完善贡献约17-20个百分点。

三年年均复合增长率(CAGR)预计约35%-45%。需要关注的风险因素包括:自有品牌推广费用持续投入对短期盈利的拖累、行业监管政策变动、应收账款及存货管理风险、以及并购整合不及预期等。

预测公司发展速度:

1、PEG估值法:

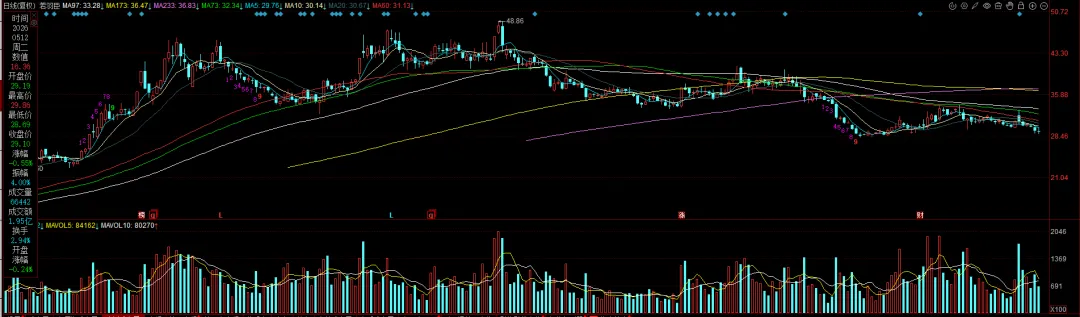

静态PE、动态PE、最新价分别为:47.92、32.20、29.95

注:$若羽臣$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。