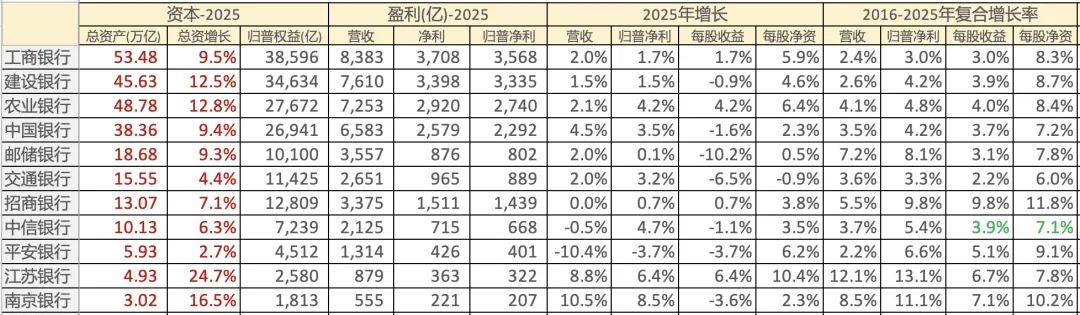

【公司简介】

平安银行,其前身是 1987 年成立的深圳发展银行,于 1991 年在深圳证券交易所上市。

2003 年,“中国平安保险”收购福建亚洲银行并更名为平安银行。

2007 年,深圳市商业银行吸收合并原平安银行,更名为 “深圳平安银行股份有限公司”。 2009 年,“中国平安保险”以 221.73 亿元收购深发展 11.05 亿股成为第一大股东;2011 年 7 月,深发展通过定向增发控股原平安银行 90.75%,为避免同业竞争启动合并进程。 2012 年,深圳发展银行和原平安银行正式合并,更名为平安银行。

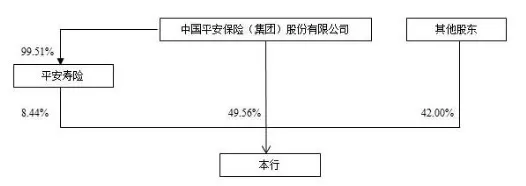

目前股权结构:

截至2024年末,直接或间接持有“中国平安保险”5%以上股东是卜蜂集团和深圳国资委。

2024年末,平安银行总资产约为5.8万亿,不到招行的1/2,是南行的2倍多。

一、股东回报

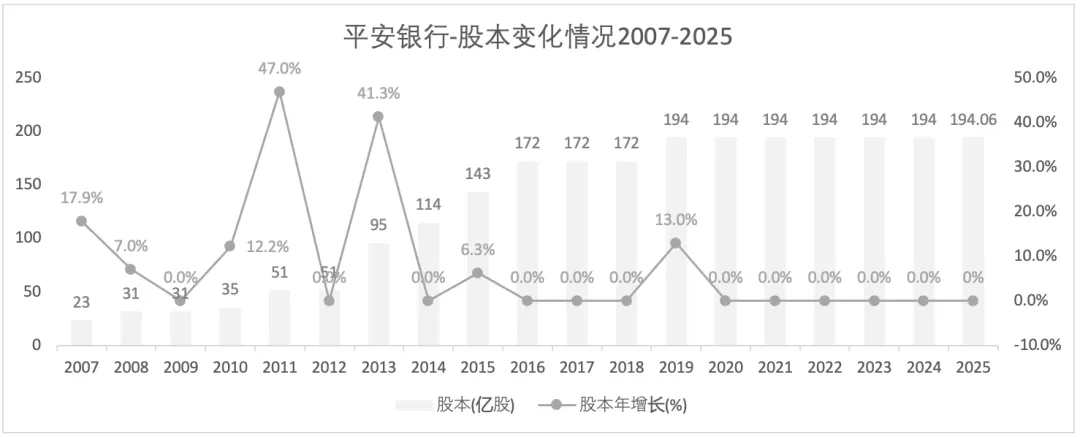

1)股本增发情况

深发展银行与原平安是2012.7年完成合并。2016年之后,股本增发较少。2016年开始及之后没有送转股。

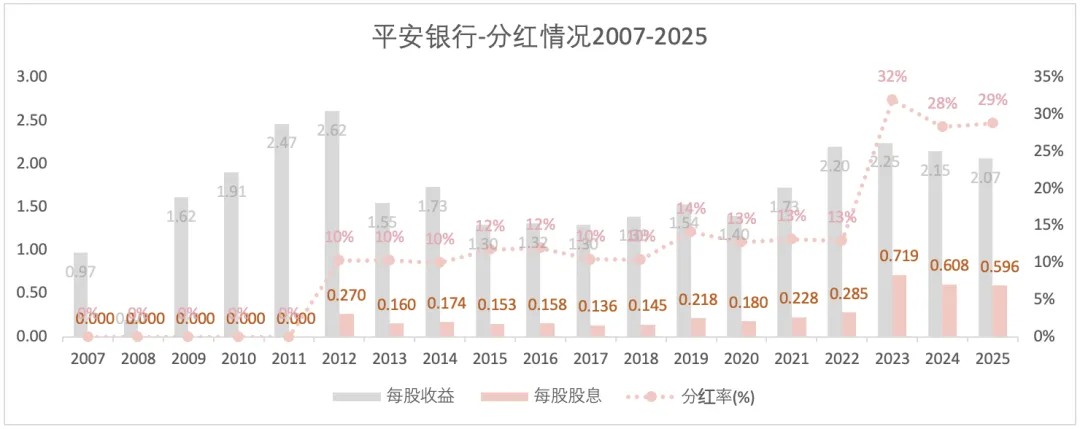

2)分红情况

2024年和2025年的股息随着盈利下降而有所减少。

3)每股净资情况

注:每股净资去除了送转股的影响。

2016-2025,每股盈利和每股净资的复合增长率分别为5.1%和9.1%。同期,招行为9.8%和11.1%,中信为3.9%和7.1%。

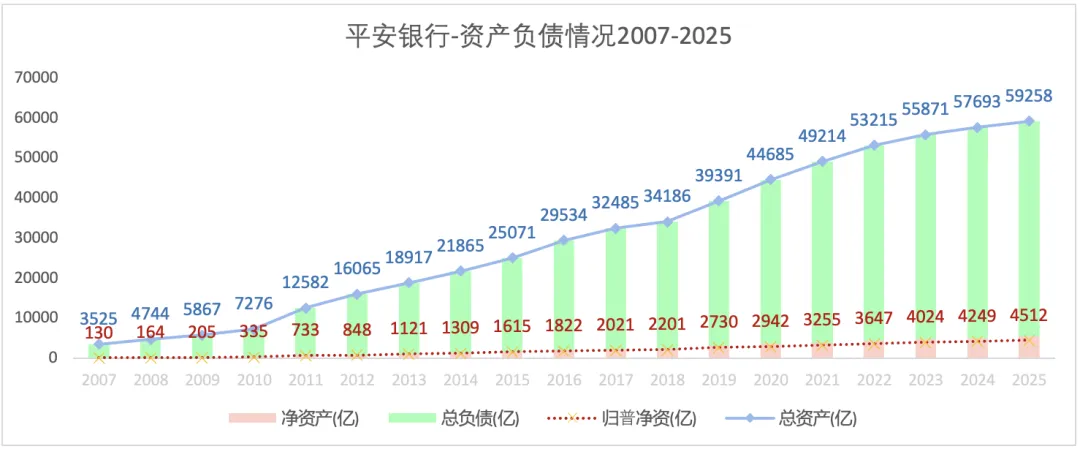

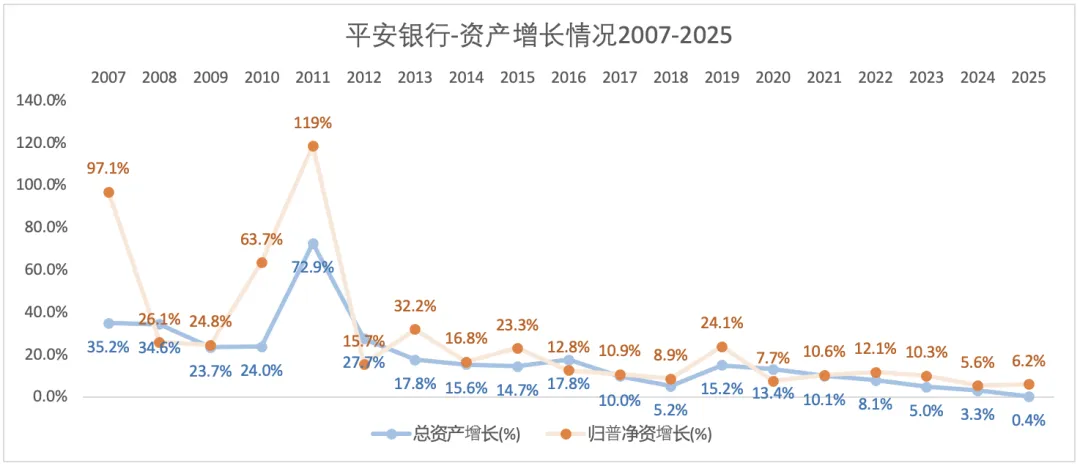

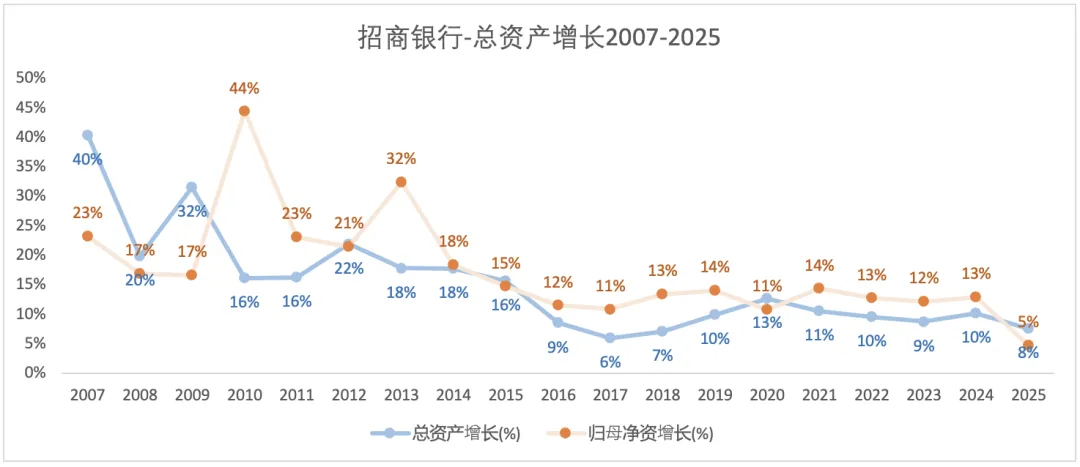

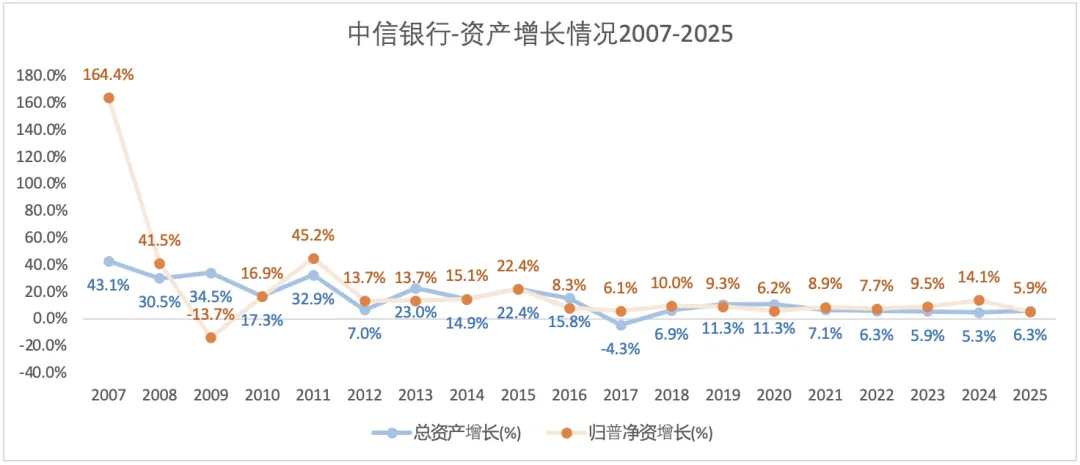

二、资产负债情况

1)总体情况

2019-2025年,平安银行的总资产增速是在不断下降的。相比较而言,招商银行和中信银行的总资产增速较为稳定一些。

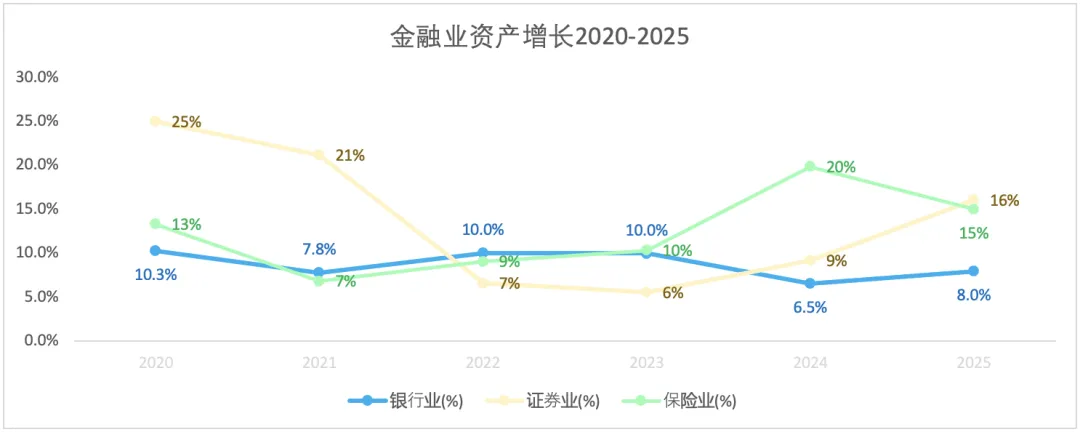

2023-2025年,平安银行的总资产增长速度低于银行业总体水平。

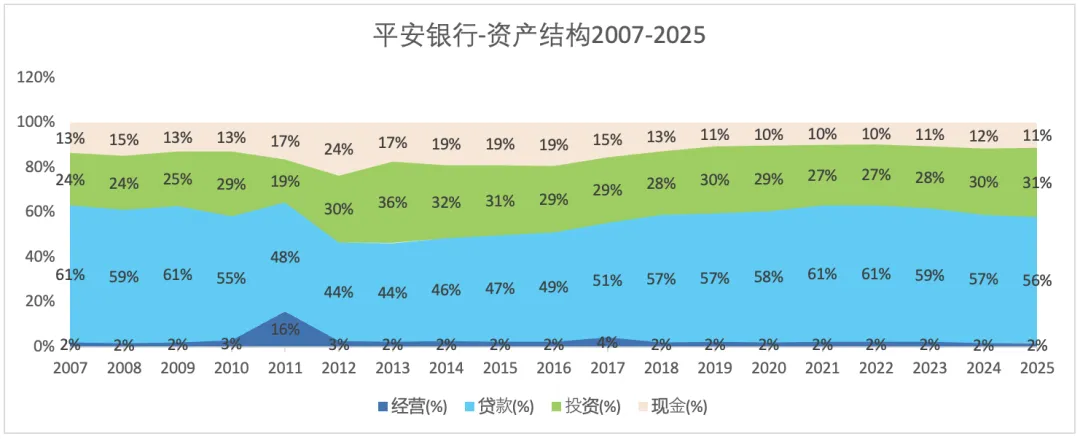

2)资产负债结构

银行的资产结构最主要差异在于贷款和投资资产的配比。资产端的配置,主要为:贷款和金融投资。

2024年末,贷款占比:建行(62%)>中行(60%)>中信银行(59%)>工行/平安(57%)>交行(56%)>农行/招行(55%)>江苏银行(52%)>邮储(51%)>南行(47%)。

2025年末,贷款占比:中行(60%)>建行(59%)>中信银行(57%)>交行(56%)>工行/平安(56%)>农行/招行(54%)>邮储(51%) >江苏银行(49%)>南行(46%)。

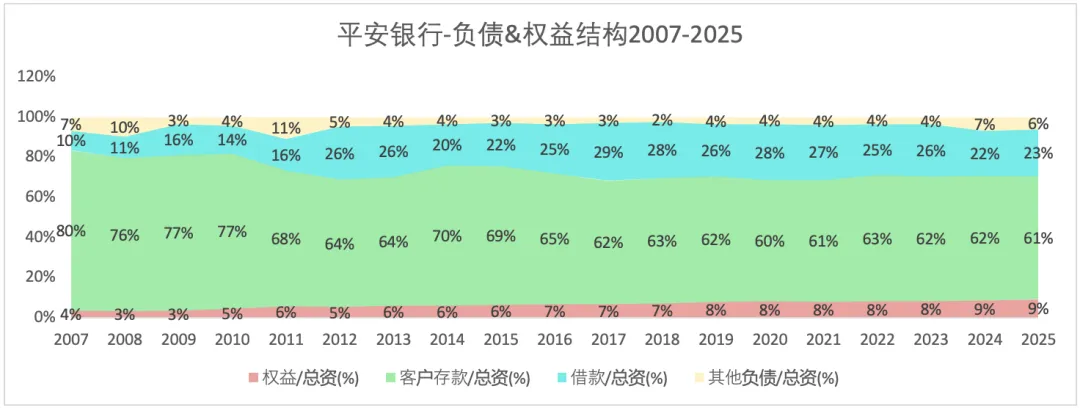

负债端即资金来源,主要为:存款。

3)存贷情况

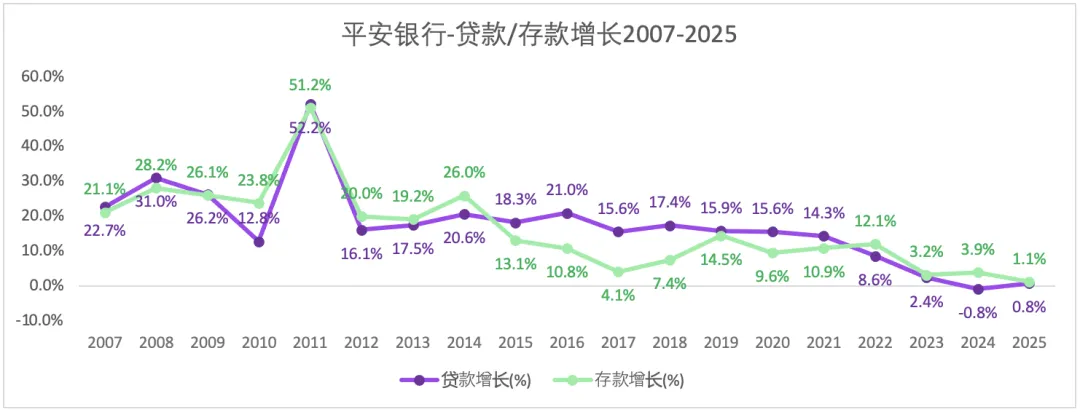

2019-2025年,平安、招行和中信三家银行的贷款增速都是不断放缓的。

三、盈利情况

1)盈利概况

2023年&2024年&2025年,平安的营收下降明显。营收增速,在2019-2024年期间不断下降,2025年略有回升。归普净利增速在2025年也有回升趋势。

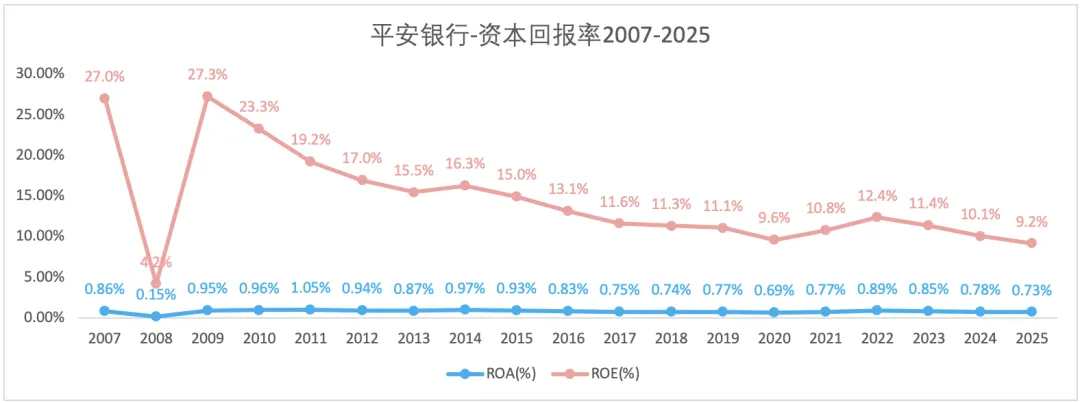

2)资本回报

四、经营分析

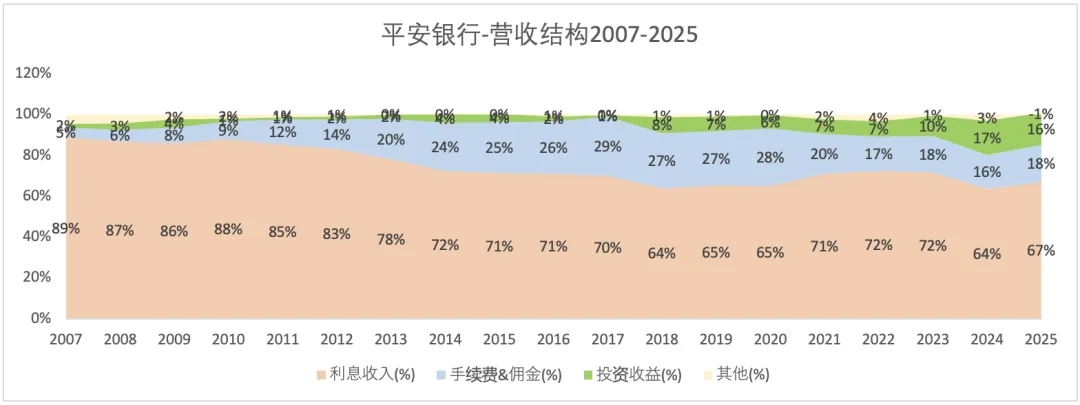

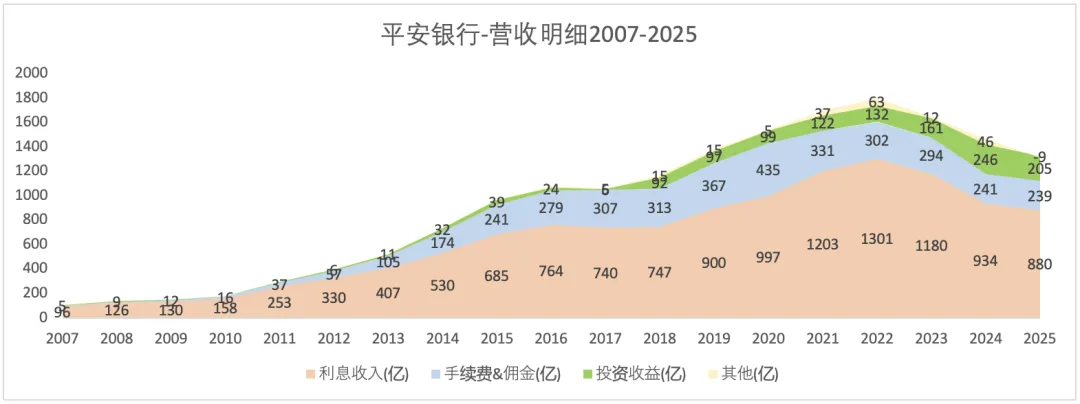

1)营业收入分析

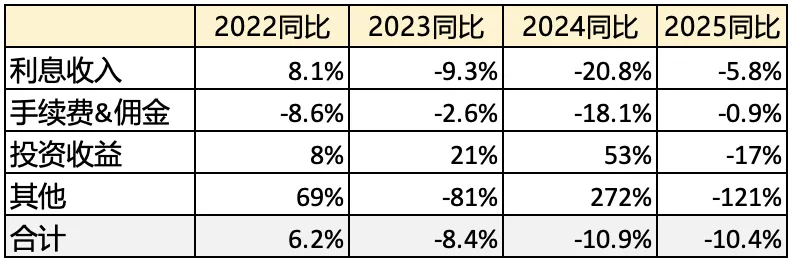

银行的收入构成:利息收入、手续费&佣金、投资收益、其他。其中,利息收入贡献了主要部分,手续费&佣金为其次。

2024年&2025年,各银行收入结构如下:

邮储:[2024年]82%--7%--9%--2%;[2025年]79%--8%--12%--0%。

农行:[2024年]82%--11%--4%--3%;[2025年]79%--12%--6%--3%。

建行:[2024年]79%--14%--3%--5%;[2025年]75%--14%--6%--4%。

工行:[2024年]78%--13%--5%--4%;[2025年]76%--13%--8%--3%。

中行:[2024年]71%--12%--7%--10%;[2025年]67%--12%--8%--12%。

交行:[2024年]65%--14%--10%--10%;[2025年]67%--12%--8%--12%。

招行:[2024年]63%--21%--9%--7%;[2025年]64%--22%-11%--3%。

中信银行:[2024年]69%--15%--14%--3%;[2025年]68%--15%--14%--3%。

平安银行:[2024年]64%--16%--17%--3%;[2025年]67%--18%-16%--(-1)%。

在分析过的银行中,平安银行的总营收在2023年和2024年下降幅度最大。平安银行的营收下降主要因为“利息收入”的下降所致。2025年,“利息收入”和“手续费&佣金”的下降速度相比上一年呈现放缓趋势。

2)营业成本分析

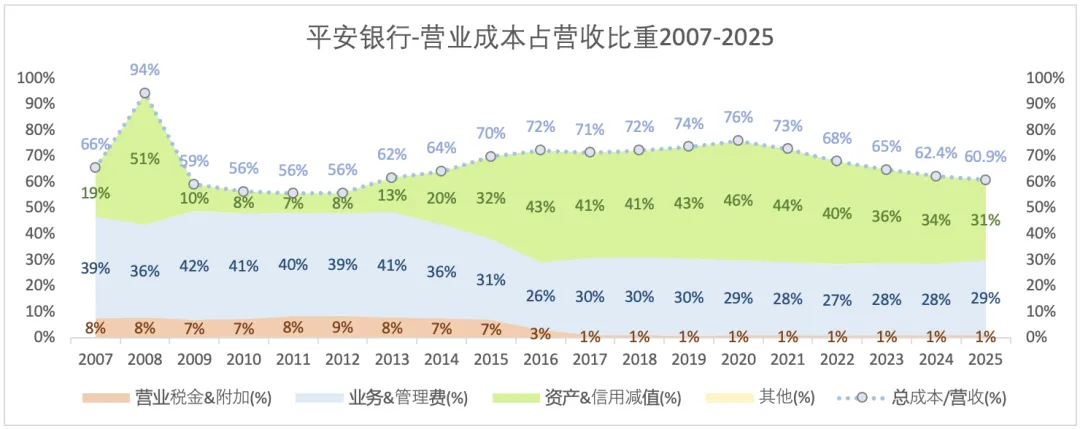

2008年减值占比高,主要是因为对不良贷款做了大笔的核销。2016-2024年,平安银行的减值占比很高。

2025年,各银行的总营业支出占营收比情况:邮储(72.2%)>交行/平安银行(60.9%)>中信银行(60.6%)>农行(55.2%)>中行(54.4%)>江苏银行(53.2%)>南行(52.9%)>建行(49.9%)>工行(49.4%)>招商银行(46.9%)。

3)利润率

2025年,各大银行的净利率:邮储(24.6%)<中信银行(33.6%)<交行(36.4%)<平安银行(38.9%)<中行(39.2%)<南行(39.7%)<农行(40.3%)<江苏银行(41.3%)<工行(44.2%)<建行(44.6%)<招行(44.8%)。

四、现金流

五、风险管理

1)不良贷款率

2)拨备覆盖率

【小结】

2025年,股本增长:0%。

2025年,总资产和归普净资同比增长分别为:0.4%和6.2%。

2025年,营收和归普净利同比增长分别为-10.4%和-3.7%。

2025年,每股盈利和每股净资同比增长分别为:-3.7%和6.2%。