本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

金徽矿业股份有限公司,股票简称金徽股份,股票代码603132,成立于2011年3月,于2022年2月22日在上海证券交易所上市。公司注册地址位于甘肃省陇南市徽县柳林镇,法定代表人张斌。公司主营业务为有色金属的采选及贸易,主要产品为锌精矿、铅精矿(含银),已形成178万吨/年的矿石采选能力。公司控股股东为甘肃亚特投资集团有限公司,持股50.61%,实际控制人为李明先生。公司拥有探矿权6宗,探矿权面积81.6911平方公里,采矿权4宗,面积11.0739平方公里,合计矿权面积92.7650平方公里。

二、公司目前所处的发展阶段:

公司目前处于快速扩张和资源整合的发展阶段。报告期内,公司完成了对豪森矿业100%股权的收购,实现了江洛矿区矿权整合工作的全面完成,将江洛矿区矿权整合至全资公司西成矿业,实现权属统一。公司新建的谢家沟150万吨/年浮选厂已实现联动试车,江洛矿区铅锌矿300万吨/年选矿工程项目正在建设中。同时,公司正在推进杨家山矿段采矿权办理工作,并积极拓展金、银、铜等多金属勘查与开发,逐步形成"铅锌银+金+铜"多金属产业布局。从财务数据看,公司2025年营业收入17.24亿元,同比增长12.00%,归母净利润5.42亿元,同比增长15.29%,正处于业绩稳步增长、产能持续扩张的关键发展期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,资源储备与产能优势。公司拥有丰富的铅锌银资源储量,可供开发利用的铅锌矿石量6,514.4万吨,铅金属量66.80万吨,锌金属量221.26万吨,伴生银金属量1,074,860千克,铜矿石量103.44万吨,铜金属量6,809.55吨。已形成178万吨/年的矿石采选能力,通过持续的资源整合及矿权竞拍,进一步扩大了资源储备。

第二,技术工艺先进优势。公司被认定为"专精特新"中小企业、全国高新技术企业。地质勘查技术团队依据"界面控矿理论"研究成矿条件,发现并探明了郭家沟大型铅锌矿床。采矿技术团队采用"主平硐+主副竖井"开拓方式,实行"采掘作业机械化、生产管理一线化、施工队伍小型化、质量管理标准化"等"四化"管理;采用进路式充填采矿法,有效降低了损失率及贫化率;采用全尾砂充填技术,尾砂二次利用,大幅提高回采率。选矿技术团队根据浮选电化学理论自主研发了先进的全流程电位调控技术及与之相匹配的高效浮选药剂制度,使锌、铅、银综合回收率均高于绿色矿山标准,处于国内先进水平。

第三,绿色发展优势。公司先后获得工信部颁发的"全国首批绿色工厂"、"专精特新中小企业",自然资源部授予的"国家级绿色矿山"、"全国生产矿山生态恢复治理示范基地",生态环境部授予"绿水青山就是金山银山"实践创新基地,是有色金属工业年度绿色发展领军企业。

第四,团队管理优势。公司管理层在安全环保、地质勘查、采矿、选矿、企业管理和技术研发等方面具备丰富的经验,形成一套完整、高效、合法合规的矿山管理机制。

研发费用方面,2025年公司研发投入51,726,778.25元,占营业收入比例为3.00%,全部费用化,资本化比重为0。研发人员121人,占公司总人数的6.84%,其中博士1人、硕士2人、本科53人。

3、重要财务指标分析:

1)营业总收入:

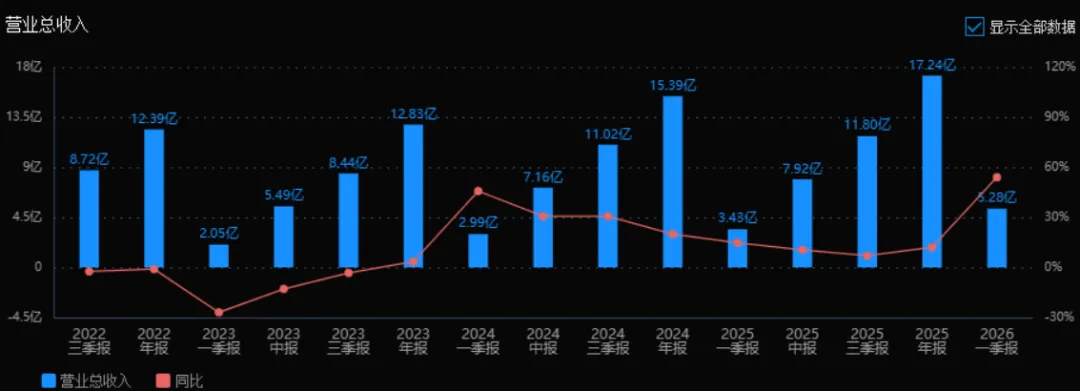

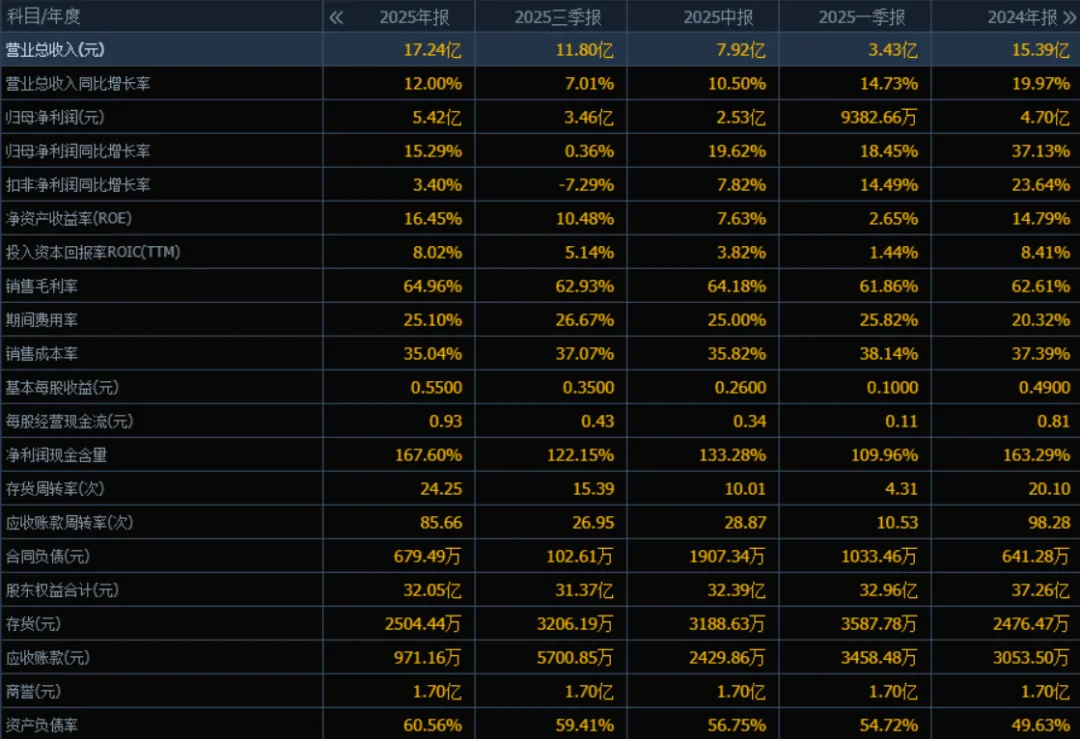

2025年营业总收入为 17.24亿元,相较于2024年的15.39亿元增长了 12.00%。评价: 公司营收保持稳健增长,但增速较2024年的19.97%有所放缓,显示增长动能略有减弱。

2)归母净利润:

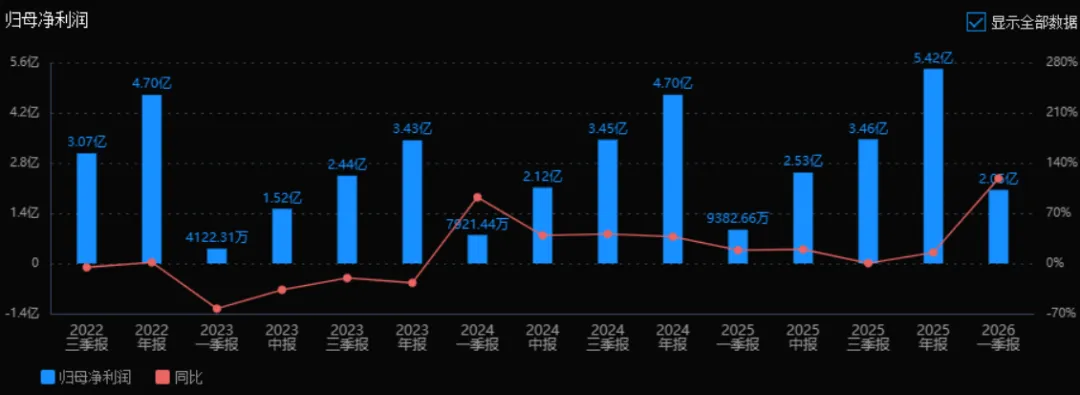

2025年归母净利润为 5.42亿元,相较于2024年的4.70亿元增长了 15.29%。评价: 净利润增速高于营收增速,说明盈利能力增强或费用控制良好。但相比2024年的37.13%高增长,增速明显回落。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 16.45%,ROIC为 8.02%;2024年ROE为14.79%,ROIC为8.41%。评价: ROE有所提升,表明股东回报能力增强;ROIC略有下降,反映资本使用效率轻微减弱,整体仍处于合理水平。

4)销售毛利率:

2025年销售毛利率为 64.96%,2024年为62.61%。评价: 毛利率提升2.35个百分点,说明产品定价能力或成本控制能力增强,盈利质量改善。

5)期间费用率:

2025年期间费用率为 25.10%,2024年为20.32%。评价: 费用率明显上升,可能因销售、管理或研发投入加大,需关注费用控制是否持续影响利润。

6)销售成本率:

2025年销售成本率为 35.04%,2024年为37.39%。评价: 成本率下降2.35个百分点,与毛利率提升对应,进一步印证成本控制或产品结构优化成效。

7)净利润现金含量:

2025年净利润现金含量为 167.60%,2024年为163.29%。评价: 净利润现金含量高且略有提升,表明公司盈利质量优秀,现金流充沛,具备良好自我造血能力。

8)存货周转率和应收账款周转率:

2025年存货周转率为 24.25次,2024年为20.10次;应收账款周转率为85.66次,2024年为98.28次。评价: 存货周转加快,运营效率提升;应收账款周转率略有下降,但仍处于极高水平,回款能力依然强劲。

9)应收账款和存货:

2025年末应收账款为 971.16万元,存货为2504.44万元;2024年末分别为3053.50万元和2476.47万元。评价: 应收账款大幅下降,回款改善明显;存货略有增加,但绝对值低,占用资金少,整体资产质量良好。

10)资产负债率:

2025年资产负债率为 60.56%,2024年为49.63%。评价: 负债率上升近11个百分点,可能因扩张或投资增加,需关注偿债压力是否可控;但仍处于中等偏上水平。

综上所述:

该公司2025年整体经营稳健,营收和净利润持续增长,盈利能力(毛利率、ROE)有所提升,现金流质量优秀,运营效率(存货周转)改善。但需关注以下几点:增速放缓、期间费用率上升、资产负债率明显提高。总体来看,公司财务结构仍属健康,盈利质量高,具备良好的内生增长能力,但未来需控制费用和负债,以维持可持续发展。

4、品牌质量及客户资源:

公司品牌在有色金属采选行业具有较高影响力和美誉度。公司先后获得"全国首批绿色工厂"、"专精特新中小企业"、"国家级绿色矿山"、"全国生产矿山生态恢复治理示范基地"、"绿水青山就是金山银山"实践创新基地等国家级荣誉,是有色金属工业年度绿色发展领军企业。郭家沟铅锌矿找矿成果荣获自然资源部"找矿突破战略行动优秀成果"、中国地质学会"2018年度十大地质找矿成果奖"、中国有色金属工业协会"有色金属地质找矿成果一等奖"。

产品质量方面,公司产品主要采取直销方式,销售客户主要为矿山周边冶炼厂以及部分贸易公司。公司产品定价均以上海有色金属网月平均价格计价,产品质量符合行业标准。2025年3月发布的GB/T20424-2025《重有色金属精矿产品中有害元素的限量规范》对铅、锌等重有色金属精矿中有害元素实施更严格限量要求,公司产品需符合该标准。

客户分布方面,公司销售区域主要集中在甘肃、陕西、河南等地。2025年,甘肃地区营业收入4.67亿元,占比27.1%;陕西地区2.75亿元,占比15.9%;河南地区6.31亿元,占比36.6%;其他地区3.50亿元,占比20.3%。前五名客户销售额131,006.83万元,占年度销售总额76.00%,客户集中度较高。主要客户包括济源市武辉实业有限公司(新增客户,销售额20,279.64万元,占比11.77%)等。公司不存在向单个客户销售比例超过总额50%的情况。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司属于有色金属采选及加工行业,主要产品为锌精矿和铅精矿(含银)。锌作为一种在自然界中广泛存在的金属元素,凭借其卓越的延展性、抗腐蚀性以及耐磨性,广泛应用于建筑、冶金、材料制造、轻工业、机械制造、化工、汽车、军事、能源等多个关键领域。铅以铅酸蓄电池为核心需求,储能领域逐步开辟新增长空间。

上游方面,主要为矿山勘探、采选设备、能源(电力、柴油)等供应商。公司前五名供应商采购额83,620.85万元,占年度采购总额45.04%,其中关联方采购额36,224.02万元,占19.51%。

下游方面,主要为冶炼厂和贸易公司。公司产品主要销售给矿山周边冶炼厂以及部分贸易公司,用于进一步冶炼加工。2025年10月,商务部发布2025年第68号公告,明确2026-2027年度白银出口实行国营贸易管理,出口白银相关物项的企业需符合申报条件并取得出口资质。

政策环境方面,2025年3月发布GB/T20424-2025对铅、锌等重有色金属精矿中有害元素实施更严格限量要求;2025年8月八部门联合印发《有色金属行业稳增长工作方案(2025-2026年)》,提出加强铅、锌、银等矿产资源勘查开发与高效利用;2025年10月发布《铅、锌工业大气污染物排放标准》(GB25466.1-2025),统一并加严排放限值,自2026年1月1日起实施。

2、行业的市场容量及未来增长速度:

关于铅锌行业的市场规模,年报中未直接引用权威机构的预测数据。但从宏观趋势看,2025年有色金属行业在2024年复苏基础上迎来结构性高景气,主要得益于美联储降息落地带动美元走弱、国内稳增长政策持续发力,以及全球能源转型与新质生产力带来的需求支撑。需求端呈现多元格局,铅以铅酸蓄电池为核心刚性需求,储能领域逐步开辟新增长空间;锌依托基建及高端制造领域需求,有效对冲传统领域的疲软态势,铅锌价格整体底部支撑持续增强。供应端受地缘政治、环保管控及原料瓶颈等因素制约,呈现刚性特征。

从价格走势看,2025年现货锌价整体先跌后涨,公司销售均价较上年度同比下跌2.28%。上半年全球锌矿产量增加、国内冶炼厂开工率高,市场上锌供应明显增多,同时房地产行业表现偏弱,下游需求跟不上,导致锌价走弱。下半年基建和高端制造带动需求有所好转,再加上国内政策利好预期、美联储释放降息信号提振市场情绪,推动锌价从低位回升。白银方面,供需持续短缺、美联储降息预期支撑,叠加光伏、新能源车、AI算力带来的工业需求爆发,同时贵金属自身的避险属性助推行情。

3、公司的市场地位:

公司年采选能力达178万吨,具备较强的规模化生产能力。公司在西秦岭铅锌成矿带的西成铅锌矿田这一重点区域进行资源整合,是该区域重要的铅锌矿采选企业。从产能规模看,公司已形成178万吨/年的矿石采选能力,通过收购豪森矿业100%股权等举措,进一步扩大了资源储备。

从具体市场占有率数据看,年报未披露公司在全国铅锌矿采选行业的具体市场占有率排名。但从区域影响力看,公司是甘肃省重要的有色金属采选企业,拥有"国家级绿色矿山"等荣誉,在西北地区铅锌矿采选领域具有重要地位。公司正在推进江洛矿区铅锌矿300万吨/年选矿工程项目建设,建成后产能将大幅提升。

4、公司的竞争对手:

年报中未明确列举具体竞争对手名称。但从行业格局看,国内铅锌矿采选行业主要竞争者包括大型国有矿业公司如中国铝业、中国五矿、紫金矿业、江西铜业等综合性矿业企业,以及地方性铅锌矿采选企业。在甘肃及周边地区,可能存在其他地方性铅锌矿采选企业作为竞争对手。

5、公司对于竞争对手的竞争优势:

第一,资源禀赋优势。公司聚焦于西秦岭铅锌成矿带西成铅锌矿田这一重点区域,拥有探矿权6宗、采矿权4宗,矿权面积合计92.7650平方公里,资源储备丰富,赋存条件较好。

第二,技术与工艺优势。公司被认定为"专精特新"中小企业、全国高新技术企业,在地质勘探、浮选技术等领域具备显著优势。自主研发的"全流程电位调控技术"及高效浮选药剂制度使锌、铅、银综合回收率均高于绿色矿山标准,处于国内先进水平。

第三,绿色发展优势。公司是全国首批绿色工厂、国家级绿色矿山,在环保标准日益趋严的背景下,公司的绿色矿山建设水平将成为重要竞争壁垒。2025年10月发布的《铅、锌工业大气污染物排放标准》将于2026年1月1日起实施,公司提前布局的环保优势将进一步凸显。

第四,资源整合能力。公司通过收购兼并和勘探开发并重的发展模式,不断扩充优质资源储备,报告期内完成豪森矿业100%股权收购,江洛矿区矿权整合全面完成,显示出较强的资源整合能力。

第五,区位与产业链优势。公司位于甘肃省陇南市,地处西秦岭铅锌成矿带,周边冶炼厂众多,运输成本较低,产业链配套完善。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的在建项目、产能规划及行业发展趋势,对公司未来三年利润增长进行推测分析:

2026年利润增长预测:预计归母净利润约6.2-6.8亿元,同比增长约14%-25%。

增长驱动因素:第一,产能自然增长。公司2025年生产锌精矿71,783.80金属吨、铅精矿22,508.09金属吨、伴生银30,323.88千克,产能利用率已达99.99%。2026年谢家沟150万吨/年浮选厂正式投产运营,将带来新增产能。第二,项目产能释放。江洛矿区铅锌矿150万吨/年选矿工程(谢家沟选厂和明昊选厂)预计2025年底至2026年陆续完工,2026年将贡献部分产能增量。第三,行业价格支撑。美联储降息周期延续,基建和高端制造需求支撑锌价,白银受光伏、新能源车、AI算力需求爆发及避险属性推动,价格有望维持高位。第四,杨家山矿段采矿权办理完成后将新增66万吨/年产能(含基建期14年),若2026年取得采矿权,将为后续增长奠定基础。

2027年利润增长预测:预计归母净利润约7.5-8.5亿元,同比增长约18%-28%。

增长驱动因素:第一,江洛矿区300万吨/年选矿工程项目全面达产。该项目报告期内投资4.35亿元,是公司重大非股权投资,预计2027年将全面释放产能,使公司采选能力从178万吨/年大幅提升。第二,多金属产业布局见效。公司计划加快构建"铅锌银+金+铜"多金属产业布局,天水火麦地铜矿详查探矿权的探转采工作若取得进展,将贡献新的利润增长点。第三,规模效应显现。随着产能扩大,单位固定成本摊薄,毛利率有望进一步提升。第四,行业集中度提升。环保约束趋严、行业准入门槛提高,龙头企业优势凸显,公司作为绿色矿山标杆企业将受益。

2028年利润增长预测:预计归母净利润约9.0-10.5亿元,同比增长约18%-25%。

增长驱动因素:第一,300万吨/年选矿产能满负荷运行。江洛矿区项目全面达产后,公司采选能力将实现跨越式增长,产能规模效应充分释放。第二,杨家山矿段投产贡献。杨家山矿段铅锌矿石量821.9万吨,铅金属量157,235吨,锌金属量495,608吨,银金属量193吨,若采矿权办理顺利并建成投产,将成为重要增长极。第三,铜矿业务突破。火麦地铜矿若探转采成功,经初步论证有望成为中型以上规模的铜金银等多金属战略性矿床,为公司打开新的增长空间。第四,行业景气周期。全球能源转型与新质生产力带来的需求支撑持续,铅锌作为重要战略资源,价格底部支撑增强。

三年年均增长率推测:2026-2028年三年年均复合增长率约18%-25%。

增长来源结构分析:约60%的增长来自公司自身产能扩张(谢家沟150万吨浮选厂、江洛矿区300万吨选矿工程、杨家山矿段开发等),约30%来自行业自然增长及价格提升(美联储降息、基建需求、新能源及AI带来的白银需求等),约10%来自多金属产业布局(铜矿等)及资源综合回收利用效率提升。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:36.18、23.93、20.06

注:$金徽股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。