本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

赛诺医疗科学技术股份有限公司(股票代码:688108)是一家以解决重大临床痛点为使命,以原研创新和循证医学为基石,以可延展技术平台为引擎的高端介入医疗器械企业。公司成立于2007年,2019年10月在上海证券交易所科创板上市。公司目前在北京、苏州、香港以及美国、日本、法国等地设立子公司,构建起覆盖多个国家和地区的运营网络。公司法定代表人为孙箭华,注册地址位于天津开发区,办公地址位于北京市海淀区。公司主营业务涵盖心血管、脑血管及结构性心脏病等介入治疗的重点领域,主要产品包括冠脉药物洗脱支架、冠脉球囊、颅内药物洗脱支架、颅内球囊等,累计使用量已超过270万套,覆盖国内超过4,000家医院。

二、公司目前所处的发展阶段:

赛诺医疗目前处于从集采压力中恢复、实现盈利跨越式增长的成长期向成熟期过渡的关键阶段。2025年公司成功穿越行业周期波动,在2024年度盈亏平衡的基础上,进一步实现盈利水平的确定性跃升与跨越式增长。公司正处于国际化布局加速期、产品矩阵丰富期和技术平台价值凸显期。一方面,公司冠脉支架产品获得美国FDA附条件批准,标志着中国自主研发的高端医疗器械正式进入全球核心竞争赛道;另一方面,公司神经介入产品线从2021年的3款增加到如今的16款,血流导向密网支架等新产品开始商业化放量。同时,公司正在推进结构性心脏病领域的介入二尖瓣置换系统研发,处于临床前阶段。整体而言,公司已完成从单一冠脉介入向"冠脉+神经+结构性心脏病"三大领域协同发展的战略布局,正处于技术创新驱动、全球化拓展、多产品线放量的关键发展期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术平台驱动的持续创新能力:公司已构建起涵盖全降解材料、支架设计及精密制造、高分子球囊、各类导管,以及拥有全球专利的eG电子接枝涂层技术及精准药物控释系统等为核心优势的成熟技术生态体系。其中,eG电子接枝涂层技术全球范围内拥有超过100项专利,达到国际先进水平;CD31仿生肽涂层技术处于国际领先水平,通过模拟自然内皮信号实现生理性内皮化。

(2)首创"愈合窗口期"理论:公司提出的"愈合窗口期"理论创新,引领血管植入物研发从单纯追求"降低再狭窄率"跨越至以"加速创伤愈合为核心的新范式",基于此理论研发的HT Supreme支架成为全球首款愈合导向冠脉药物支架系统。

(3)循证医学为基础的产品理念:公司坚持以高质量循证医学证据夯实产品竞争优势,PIONEER-III临床试验五年期随访结果验证了HT Supreme支架的代际优势,PIONEER IV研究显示术后DAPT仅需1个月的疗法获得符合研究预期的安全有效性证据。

(4)全球化质量合规体系:公司已获得ISO 13485:2016体系认证,质量管控覆盖产品全生命周期,满足美国、欧盟等主要国际市场法规要求。

(5)先进制造与全球交付能力:公司拥有超过25,000平方米的研发及生产场地,其中包含9,000平方米万级净化生产车间,按照国际化医疗器械标准建成了以天津、苏州两大厂区为核心的先进生产网络。

(6)高强度研发投入:2025年度累计研发投入1.63亿元,研发投入总额占营业收入比例为30.95%,虽然较上年度的43.99%有所下降,但仍处于行业较高水平。公司研发人员102人,占公司总人数15.72%,研发人员平均薪酬44.39万元。

3、重要财务指标分析:

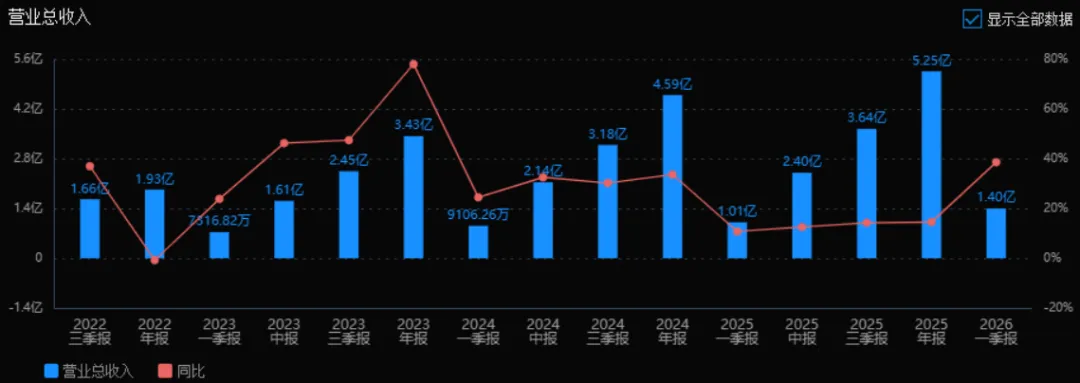

1)营业总收入:

2025年营业总收入为 5.25亿元,相较于2024年的4.59亿元增长了 14.53%。评价:公司收入保持稳定增长,增速较2024年的33.64%有所放缓,但仍处于正向扩张通道,表明主营业务持续向好。

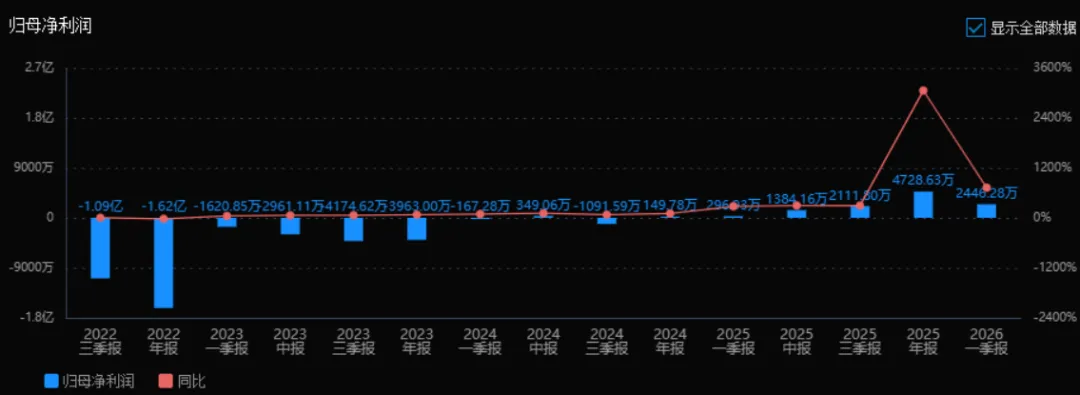

2)归母净利润:

2025年归母净利润为 4728.63万元,相较于2024年的149.78万元增长了 3057.07%(即约30.6倍)。评价:利润增速远超收入增速,显示公司盈利能力大幅提升,可能得益于毛利率提高、费用控制或非经常性损益(需结合扣非净利润看,其增长293.82%,同样极高)。整体看,公司从微利状态迈入显著盈利阶段。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 5.27%,ROIC为 4.24%;2024年ROE为 0.18%,ROIC为 0.14%。两者均大幅提升。评价:股东回报能力显著增强,尽管绝对值仍不算高,但改善趋势非常明显,说明资本运用效率提高。

4)销售毛利率:

2025年销售毛利率为 66.31%,2024年为61.94%,提升了约4.37个百分点。评价:毛利率持续上升,说明产品定价能力或成本控制能力增强,是利润高增长的重要驱动力。

5)期间费用率:

2025年期间费用率为 56.14%,2024年为68.14%,显著下降了12个百分点。评价:费用控制效果突出,是利润释放的关键因素。公司从高费用消耗模式向更高效的经营模式转变。

6)销售成本率:

2025年销售成本率为 33.69%,2024年为38.06%,同比下降。评价:与毛利率提升相对应,成本占比下降,进一步验证了成本控制或产品结构优化成功。

7)净利润现金含量:

2025年净利润现金含量为 342.33%(每股经营现金流0.39元 vs 每股收益0.11元),2024年为8762.23%(极高,因基期利润极低)。评价:虽较2024年异常值回落,但仍处于极高水平,表明净利润含金量高,现金流充沛,盈利质量优秀。

8)存货周转率和应收账款周转率:

存货周转率:2025年为 1.99次,2024年为1.68次,略有提升。

应收账款周转率:2025年为 32.22次,2024年为55.91次,明显下降。评价:存货管理效率改善;但应收账款周转率下降,说明回款速度变慢,需关注信用政策或客户账期变化。

9)应收账款和存货:

应收账款:2025年为 2514.49万元,2024年为747.37万元,大幅增长。

存货:2025年为 8878.96万元(2024年数据缺失,但2025年各季度平稳)。评价:应收账款增长较快,与周转率下降一致,可能存在销售扩张带来的信用风险;存货绝对值较高但周转尚可,需结合行业特点判断是否合理。

10)资产负债率:

2025年资产负债率为 28.88%,2024年为30.93%,略有下降。评价:负债水平较低且稳定,财务结构健康,偿债风险小,具备一定加杠杆空间。

总体评价:

该公司2025年经营状况显著改善,核心亮点在于:利润爆发式增长(超30倍)、毛利率提升、费用率大幅下降、现金流质量极高。收入稳健增长,ROE和ROIC明显修复。主要关注点:应收账款增长较快且周转率下降,需防范回款风险;利润基数较低,未来高增长能否持续尚需观察。整体来看,公司已走出微利困境,经营效率和质量均有实质性提升。

4、品牌质量及客户资源:

品牌质量方面,赛诺医疗在行业内具有较高的品牌影响力和美誉度。公司核心产品HT Supreme是全球首款愈合导向冠脉药物支架系统,也是我国三类高端植入医疗器械领域首个在美国FDA申请上市前批准(PMA)审批并获得附条件批准的国产原研产品,达到国际领先水平。公司颅内药物洗脱支架NOVA是全球首个专用于颅内动脉狭窄治疗的药物洗脱支架,也是全球首款愈合导向颅内支架。公司血流导向密网支架AUCURA是国内首款能通过0.017英寸系统输送且带有抗栓涂层的血流导向密网支架产品。公司冠状动脉棘突球囊扩张导管在国内棘突球囊品类中率先获批,在河北牵头的京津冀"3+N"联盟集采中以钝性组第一名成功中选。

质量水平方面,公司产品已通过ISO9001:2015、ISO13485:2016、EN ISO 13485:2016等质量管理体系认证,2025年顺利通过中国、欧盟、哈萨克斯坦等国家和地区质量体系的审核,无产品召回,不良事件在规定时间内汇报完成率100%。

客户资源方面,公司产品覆盖国内超过4,000家医院,终端客户主要为境内各大医院。公司采用以经销商销售模式为主,前五名客户销售额2.26亿元,占年度销售总额43.05%。其中客户A销售额1.83亿元,占比34.76%,为公司最大客户。境外销售方面,公司产品已在海外30余个国家和地区实现稳定销售,全年实现海外营业收入2,932.71万元,同比增长67.31%,主要来自东南亚、欧洲及西亚等地区。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

介入医疗器械行业属于专用设备制造业中的医疗仪器设备及器械制造,按照《国民经济行业分类》属于分类代码C358。该行业具有技术水平高、知识密集、多学科交叉综合的特点,集中了材料学、生物学、医学、工业化生产和质量控制等多个领域的顶尖技术。上游主要包括高分子材料、金属材料、化工原料等原材料供应商,以及精密加工设备、检测设备等设备供应商;下游主要是各级医疗机构,包括三甲医院、专科医院以及基层医疗机构。

行业政策方面,近年来国家出台了一系列鼓励高端医疗器械发展的产业政策,包括《"十四五"医疗装备产业发展规划》《医疗装备产业高质量发展行动计划(2023-2025年)》等。2024年国务院办公厅发布《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,明确提出加快临床急需药品医疗器械审批上市,对高端植介入类医疗器械等予以优先审评审批。集采政策方面,国家组织冠脉支架集中带量采购已进入第二轮接续采购阶段,政策从降价控费转向稳价提质、鼓励创新。

2、行业的市场容量及未来增长速度:

冠脉介入领域,根据《中国心血管健康与疾病报告2024》,2024年全国冠心病介入治疗(PCI)手术量已突破190万例,2025年该数据呈现进一步上升态势。随着人口老龄化加剧、冠心病诊疗需求扩张以及基层诊疗能力下沉,PCI手术量保持稳定增长。冠脉支架市场规模方面,虽然集采导致单价大幅下降,但手术量增长带动整体市场保持稳定,预计未来几年将维持5-10%的增速。

神经介入领域,根据《脑血管病防治指南(2024年版)》及最新流行病学数据,我国每年新发卒中病例约394万例,占全球新发病例的三分之一。其中至少70-80万人为由颅内动脉狭窄造成的缺血性卒中,且每年以30%的人数增长。神经介入器械市场正处于高速增长、加速国产化替代的关键阶段,预计未来几年将保持15-20%的高速增长。

结构性心脏病领域,国内重度二尖瓣反流(≥Ⅲ级)患者超过1,000万例,其中外科是MR治疗方法的金标准,但因手术禁忌症不能行外科手术患者多达50%,二尖瓣外科手术总量仅4万例(<0.4%),经导管介入治疗市场前景广阔,预计未来几年将保持20%以上的高速增长。

3、公司的市场地位:

冠脉介入市场:赛诺医疗作为国产冠脉介入器械领域的中坚力量,是国家冠脉支架集中带量采购接续采购中选企业。公司新型药物洗脱支架HT Supreme与HT Infinity在报告期内持续释放集采红利,产品销售数量、植入数量、进院数量等核心指标平稳增长。公司冠状动脉棘突球囊扩张导管在京津冀"3+N"联盟集采中以钝性组第一名成功中选,成为公司冠脉业务增长的一大亮点。虽然具体市场占有率数据未披露,但公司作为国产冠脉支架主要供应商之一,在集采中占据重要份额。

神经介入市场:公司在神经介入领域布局较早,具有一定的先发优势。在售神经介入产品由2021年的3款增加到如今的16款,已基本完成急性缺血、狭窄缺血、出血及通路的全品类差异化布局。公司NOVA颅内药物洗脱支架是全球唯一一款颅内带药支架,AUCURA血流导向密网支架是国内首款能实现0.017英寸微导管兼容性与抗栓涂层的血流导向产品。公司在颅内狭窄缺血领域具有显著的技术领先优势。

4、公司的竞争对手:

冠脉介入领域:主要竞争对手包括微创医疗、乐普医疗、信立泰等国内企业,以及雅培、美敦力、波士顿科学等国际巨头。

神经介入领域:国内竞争对手包括心玮医疗、沛嘉医疗、归创通桥等新兴企业,国际竞争对手包括美敦力、史赛克、强生等。

结构性心脏病领域:目前主要竞争对手包括启明医疗、心通医疗、沛嘉医疗等在二尖瓣介入领域布局的企业。

5、公司对于竞争对手的竞争优势:

(1)技术差异化优势:公司首创"愈合窗口期"理论和eG电子接枝涂层技术,HT Supreme支架是全球首款愈合导向冠脉药物支架,NOVA是全球首款颅内药物支架,技术路线具有显著差异化。

(2)国际化先发优势:HT Supreme是我国三类高端植入器械领域首个获得FDA附条件批准的国产原研产品,COMETIU自膨式颅内药物涂层支架系统获得FDA"突破性医疗器械"认定,确立了全球领跑地位。

(3)循证医学证据优势:公司拥有PIONEER-III、PIONEER IV等国际多中心临床试验的完整循证证据体系,为产品差异化营销提供坚实医学基础。

(4)全品类布局优势:公司已完成冠脉介入、神经介入、结构性心脏病三大领域的全面布局,产品矩阵丰富,能够为客户提供综合解决方案。

(5)成本与质量优势:公司通过精益生产、工艺优化和供应链管控,实现单位成本显著下降,产品毛利率持续提升,同时保持国际水平的质量标准。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于对赛诺医疗2025年年报的分析,结合公司正在推进的项目、产能建设以及所处行业的发展趋势,对未来三年利润增长情况做出如下推测:

2026年利润增长预测:预计归母净利润增长约60-80%,达到7,500-8,500万元。增长主要来源于:(1)冠脉支架集采续标后的持续放量,预计冠脉介入业务收入增长15-20%,其中HT Supreme和HT Infinity支架销量稳步增长,棘突球囊产品继续保持高速增长态势;(2)神经介入业务加速增长,预计收入增长25-30%,AUCURA血流导向密网支架进入完整销售年度,销量有望实现翻倍增长,NOVA颅内药物洗脱支架市场份额持续提升;(3)海外业务突破,公司全力推进美国FDA批准和商业化落地,若2026年实现美国市场实质性销售突破,将带来额外增量收入;(4)费用端持续优化,销售费用率和管理费用率有望继续下降,规模效应进一步显现。

2027年利润增长预测:预计归母净利润增长约50-70%,达到1.1-1.4亿元。增长主要来源于:(1)神经介入产品矩阵全面发力,预计颅内自膨药物支架系统(COMETIU)若能在2026年获得国家药监局批准,2027年将进入放量期,该产品是全球首款颅内带药自膨支架,市场潜力巨大;(2)结构性心脏病业务开始贡献收入,Accufit介入二尖瓣瓣膜置换系统若能在2027年进入临床试验后期或获批,将为公司打开新的增长空间;(3)海外业务占比提升,随着多款神经介入产品获得欧盟CE认证,欧洲市场开始贡献显著收入,海外收入占比有望从目前的5.58%提升至10%以上;(4)毛利率持续提升,随着高毛利新产品占比提高和生产工艺进一步优化,整体毛利率有望达到68-70%。

2028年利润增长预测:预计归母净利润增长约40-60%,达到1.5-2.2亿元。增长主要来源于:(1)结构性心脏病业务成为重要增长极,Accufit介入二尖瓣瓣膜置换系统若获批上市,将面对超过1,000万例重度二尖瓣反流患者的巨大市场,有望实现数亿元销售收入;(2)神经介入业务继续保持高速增长,随着出血类、缺血类、通路类产品全面放量,神经介入业务收入有望接近或超过冠脉介入业务;(3)全球化布局成效显著,美国、欧洲、东南亚等市场全面开花,海外收入占比有望达到15-20%;(4)镁合金全降解药物支架若研发顺利并进入临床后期,将为公司长期发展储备新的增长点。

三年年均增长率大致推测:2026-2028年归母净利润年均复合增长率约为50-65%。这一增长将主要由以下因素驱动:行业自然增长贡献约15-20%(PCI手术量稳定增长、神经介入市场高速增长),具体项目产能扩张和新产品上市贡献约30-45%(AUCURA放量、COMETIU获批、Accufit进展、海外拓展)。需要关注的风险因素包括:集采政策进一步扩围导致价格下降、新产品注册审批进度不及预期、海外市场竞争加剧、结构性心脏病产品研发失败等。若上述风险因素得到有效控制,公司有望在2028年实现归母净利润突破2亿元,较2025年增长3-4倍,真正迈入高质量发展的成熟期。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:193.20、93.37、21.86

注:$赛诺医疗$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。