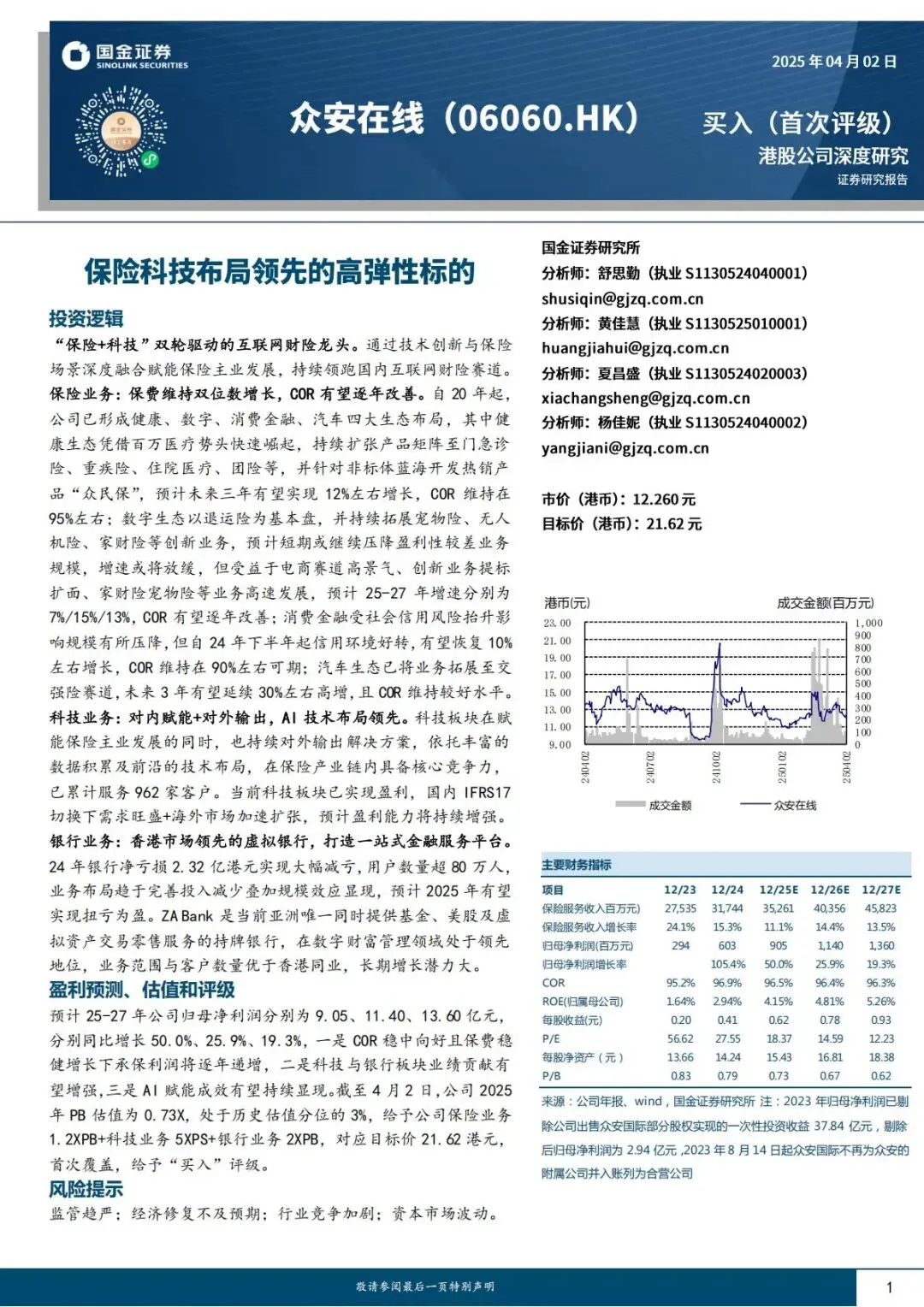

众安在线深度解析:保险科技龙头高成长,目标价21.62港元,买入评级!

众安在线作为国内首家互联网保险公司,凭借“保险+ 科技” 双轮驱动战略,稳居互联网财险龙头位置。国金证券在 2025 年 4 月发布深度报告,首次覆盖即给予买入评级,目标价21.62 港元,当前估值处于历史低位,业绩高弹性凸显。

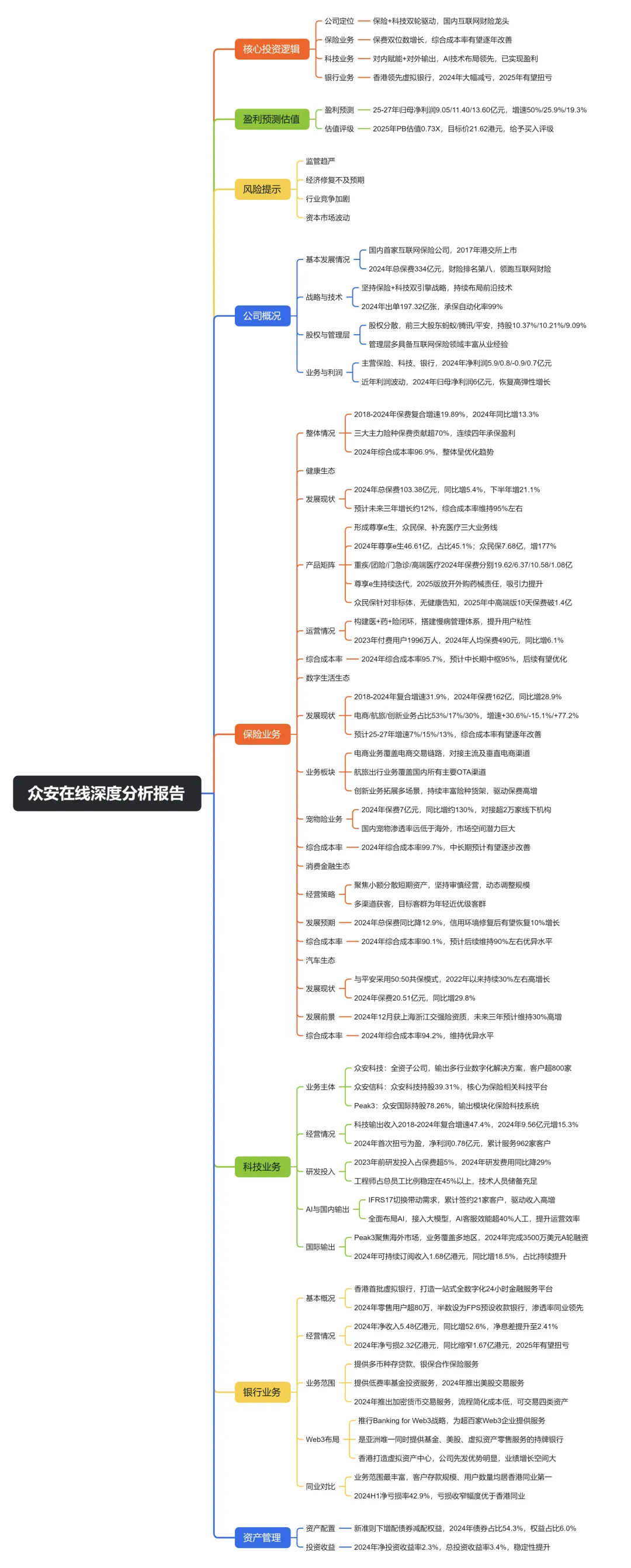

一、公司核心概况:互联网财险绝对龙头,三大业务协同发力

1.行业地位领先

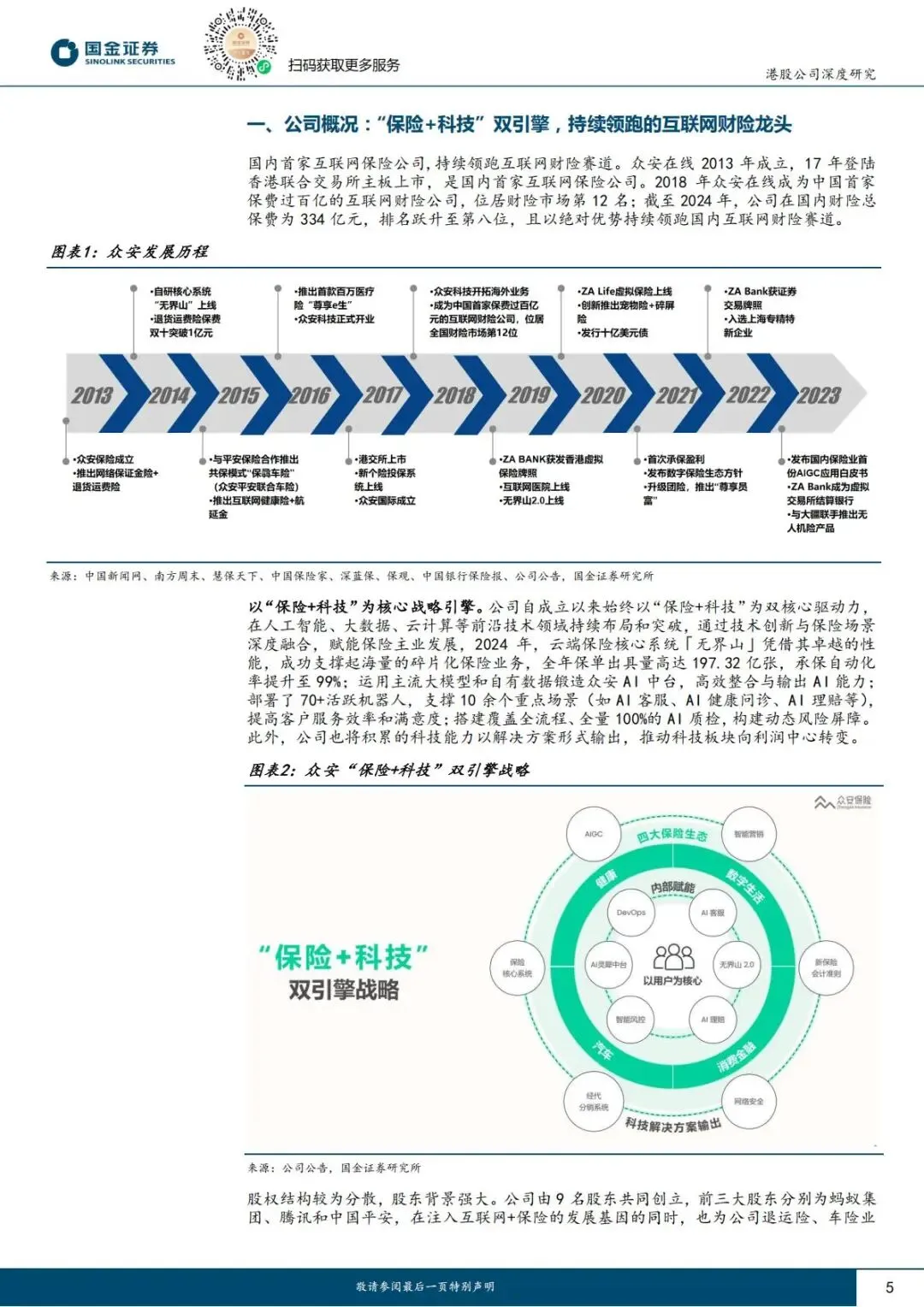

众安在线2013 年成立,2017 年港交所上市,是国内首家互联网保险公司。2024 年总保费 334 亿元,位列国内财险第 8 位,持续领跑互联网财险赛道。

2.股权背景强大

前三大股东为蚂蚁集团、腾讯、中国平安,分别持股10.37%、10.21%、9.09%,互联网与保险基因深度融合,为业务发展提供强力支撑。

3.三大业务板块

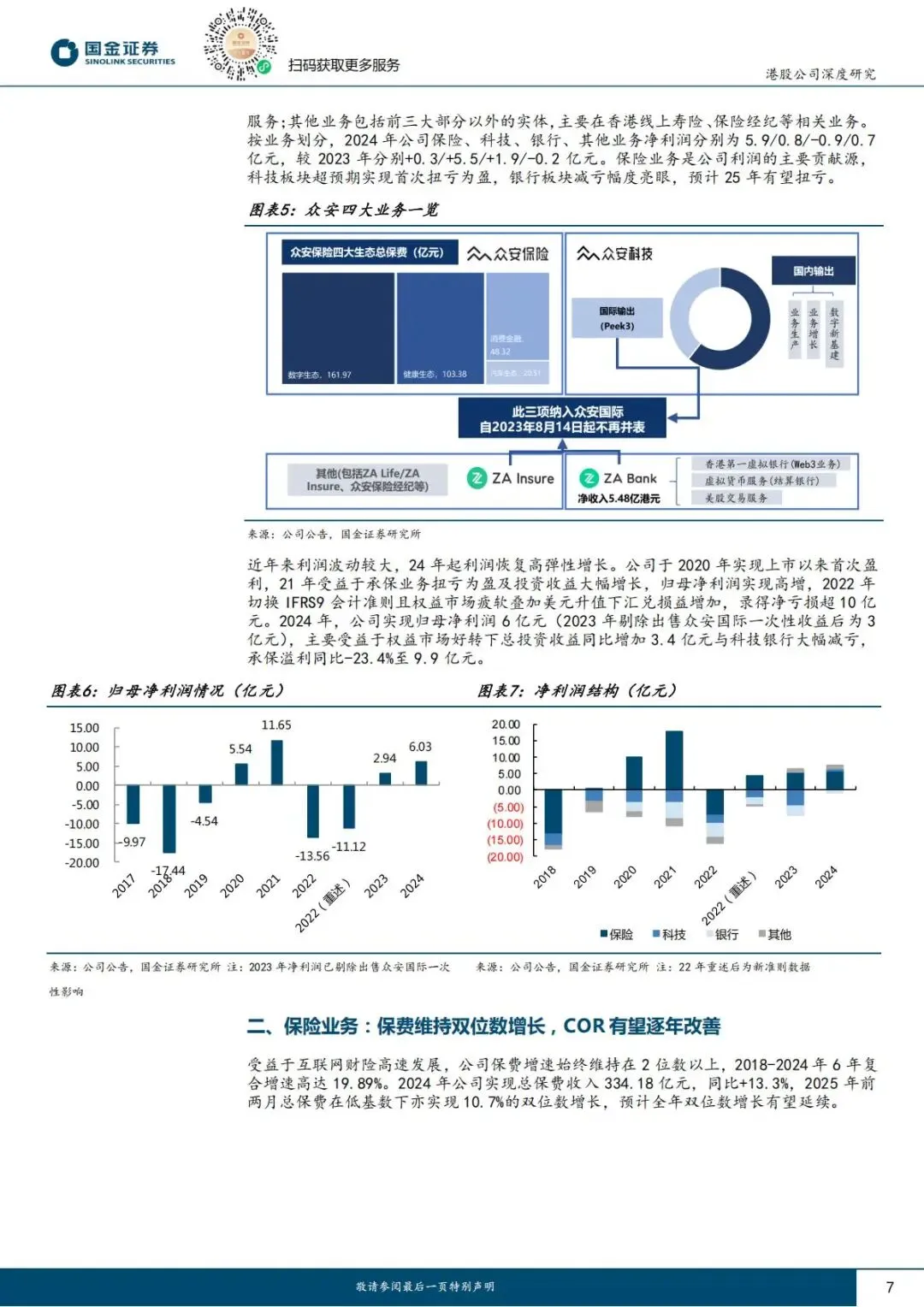

•保险业务:四大生态为核心利润来源,2024 年贡献净利润 5.9 亿元;

•科技业务:对内赋能+ 对外输出,2024 年首次扭亏为盈,净利润0.8 亿元;

•银行业务:香港ZA Bank 虚拟银行,2024 年大幅减亏,2025 年有望扭亏为盈。

4.业绩拐点已现

2024 年归母净利润 6.03 亿元,同比增长 105.4%;预计 2025-2027 年归母净利润分别为 9.05 亿元、11.40 亿元、13.60 亿元,连续三年高增长。

二、保险业务:四大生态齐增长,COR 持续优化

保险业务是众安核心基本盘,保费维持双位数增长,综合成本率(COR)逐年改善,承保盈利稳定。

1. 健康生态:核心增长极,产品矩阵全覆盖

•规模表现:2024 年保费 103.38 亿元,同比 + 5.4%,下半年增速回升至 21.1%;

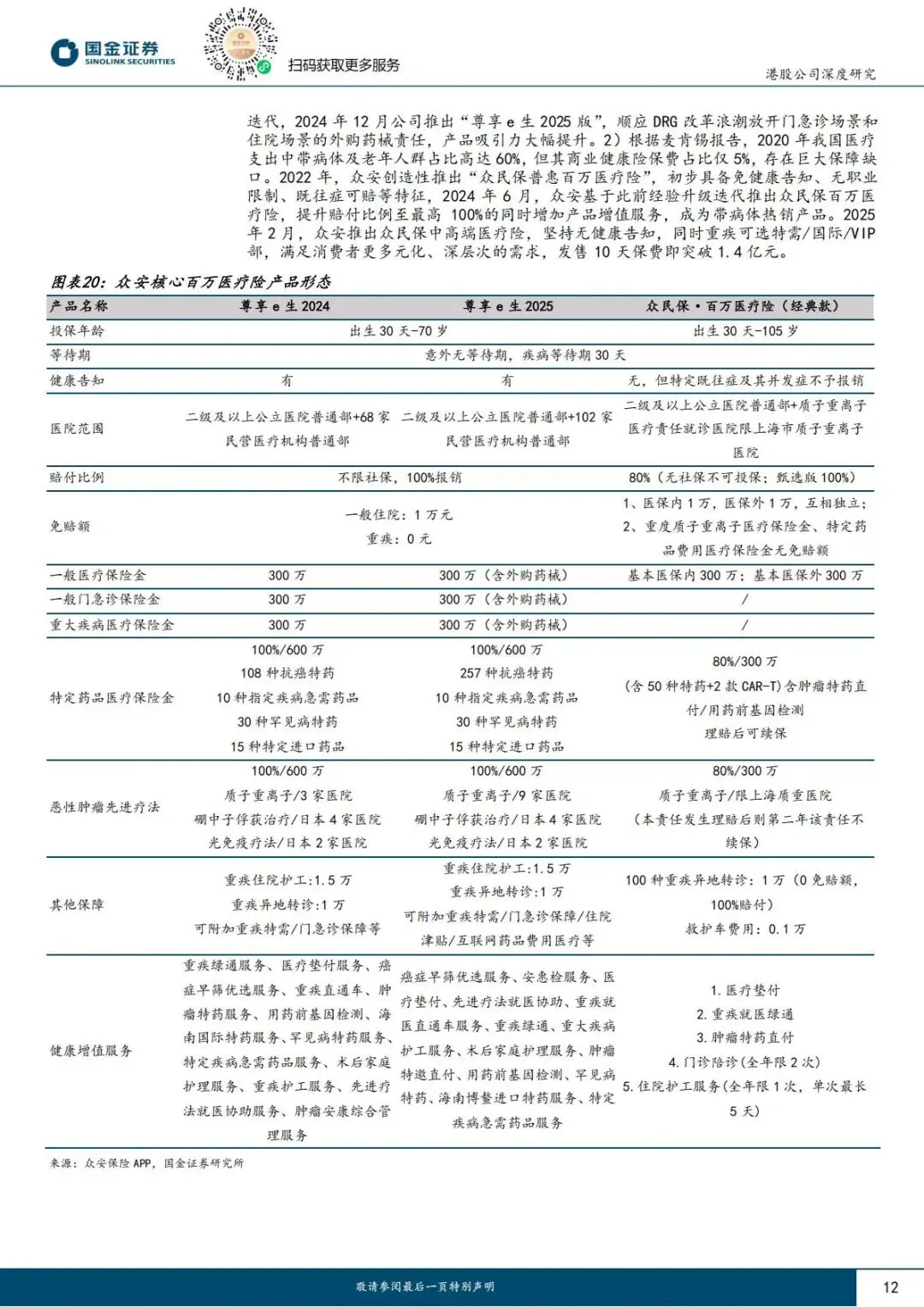

•核心产品:尊享e 生百万医疗为拳头产品,2024 年保费 46.61 亿元;众民保聚焦非标体蓝海,保费同比+ 177%;

•增长驱动:覆盖健康体、非标体、老年、少儿等全人群,门急诊险、重疾险等高增,预计未来三年增速12% 左右,COR 维持 95%。

2. 数字生活生态:创新业务爆发,盈利改善

•规模表现:2024 年保费 161.97 亿元,同比 + 28.9%,为第一大生态;

•业务结构:退运险为基本盘,宠物险、家财险、无人机险等创新业务高速增长,2024 年宠物险保费 7 亿元,同比 + 130%;

•盈利展望:主动压降低盈利业务,创新业务占比提升,预计2025-2027 年增速 7%/15%/13%,COR 逐年优化。

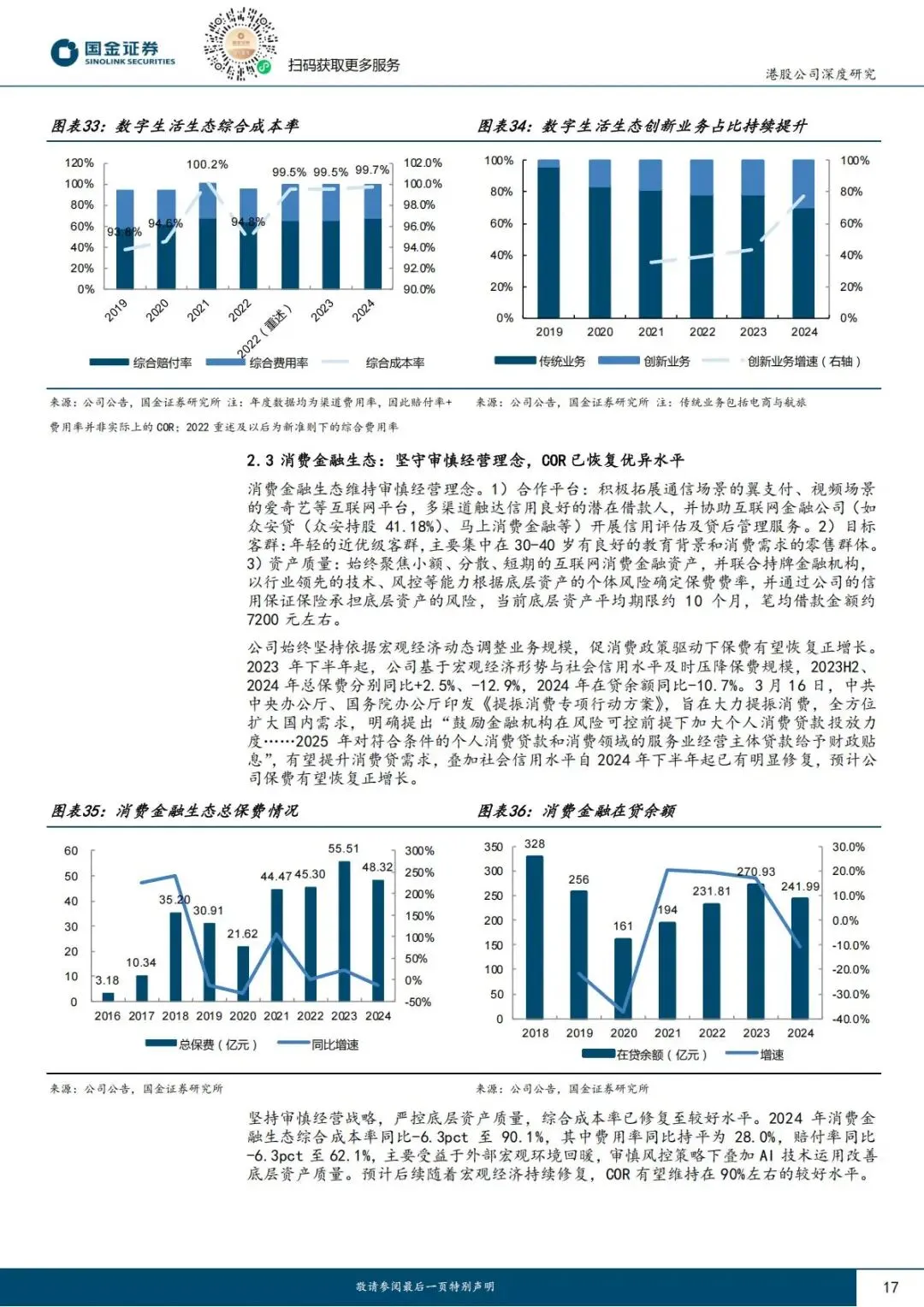

3. 消费金融生态:风控审慎,COR 修复至优秀水平

•经营策略:聚焦小额分散短期资产,笔均借款约7200 元,严控风险;

•业绩表现:2024 年保费 48.32 亿元,同比 - 12.9%,系主动压降规模;COR 降至 90.1%,同比 - 6.3pct;

•未来展望:信用环境好转,2025 年恢复10% 左右增长,COR 维持 90%。

4. 汽车生态:交强险落地,高增长延续

•业务模式:与平安共保模式,技术获客+ 线下理赔结合;

•资质突破:2024 年获批交强险资质,打开增长空间;

•增长预测:2024 年保费 20.51 亿元,同比 + 29.8%,未来三年维持30% 高增,COR 保持优异。

三、科技业务:AI 赋能 + 对外输出,盈利兑现高成长

科技业务是众安第二增长曲线,从成本中心转为利润中心,AI 技术布局行业领先。

1.业务架构完善

涵盖众安科技、众安信科、Peak3 三大主体,覆盖保险、银行、券商、制造等多行业,累计服务962 家客户。

2.业绩扭亏为盈

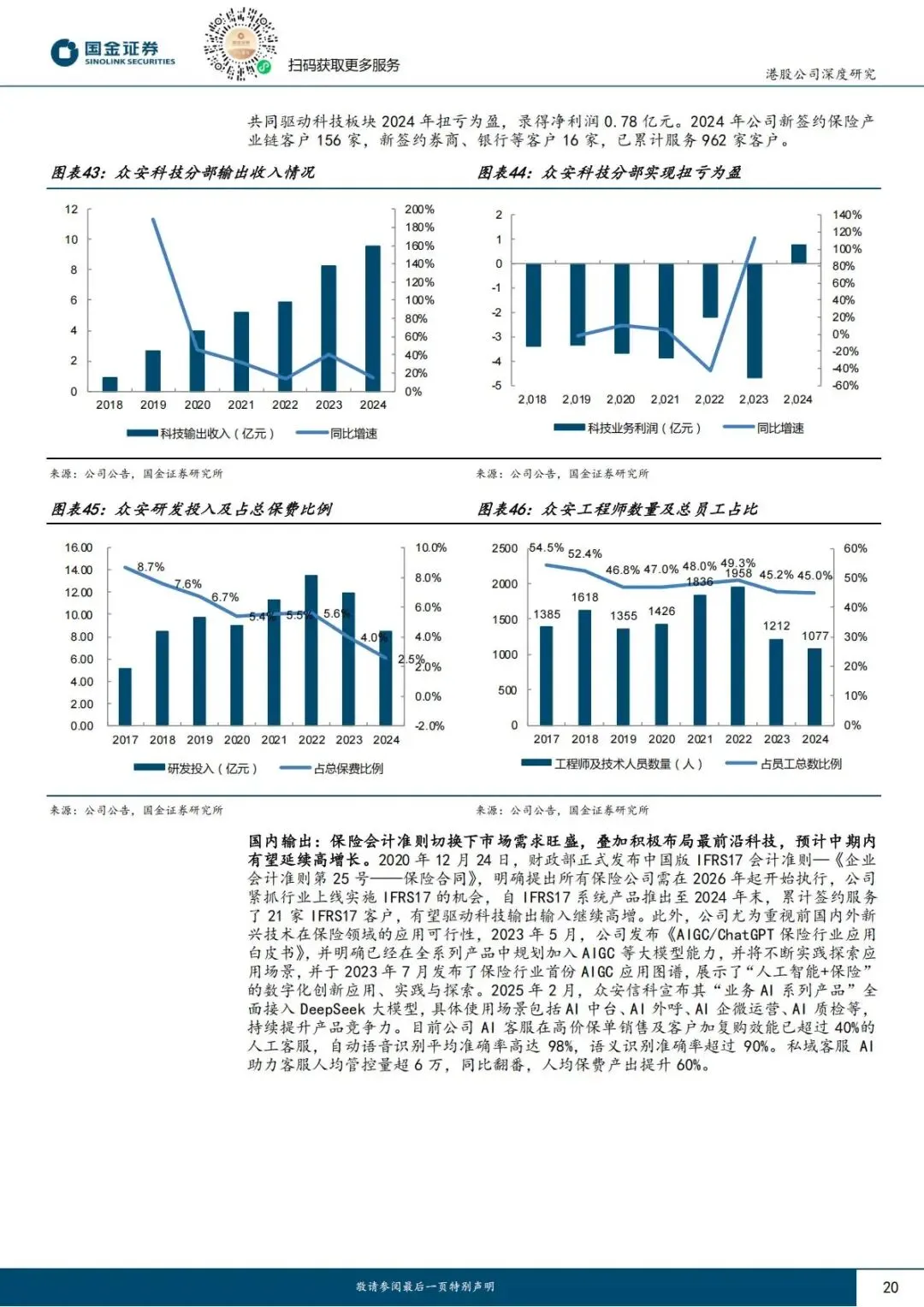

2024 年科技输出收入 9.56 亿元,同比 + 15.3%;净利润0.78 亿元,实现首次盈利,研发投入逐步下降,规模效应显现。

3.核心竞争力突出

•AI 技术领先:搭建AI 中台,70 + 活跃机器人覆盖 AI 客服、理赔、问诊,承保自动化率99%;

•IFRS17 需求旺盛:服务21 家保险客户,受益行业准则切换红利;

•海外扩张加速:Peak3 布局欧洲、东南亚,订阅式收入同比 + 18.5%。

四、银行业务:香港虚拟银行龙头,2025 年有望扭亏

ZA Bank 作为香港首批虚拟银行,打造一站式金融平台,Web3 布局领先同业。

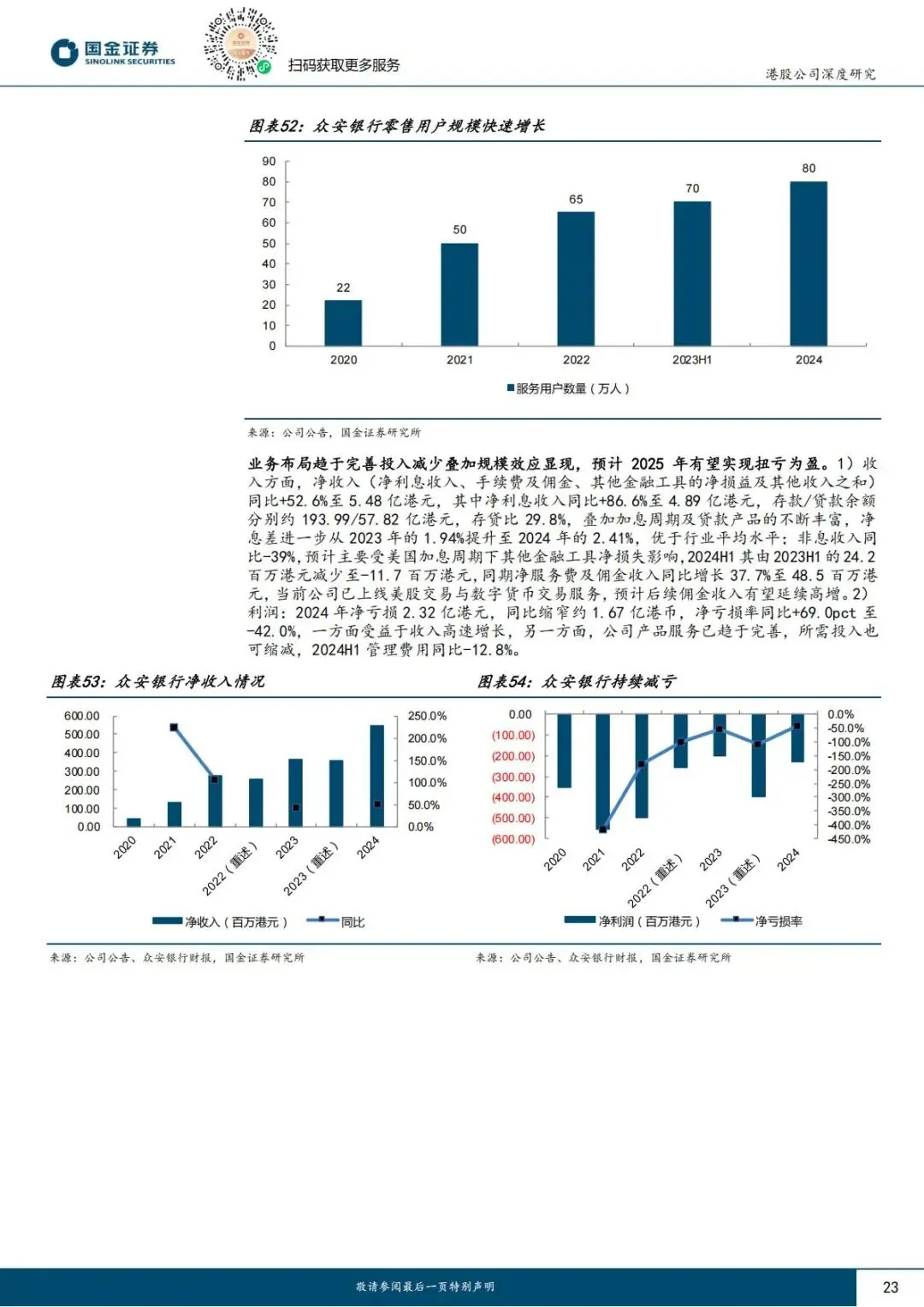

1.用户规模领先

2024 年零售用户超80 万人,同比+ 65.9%,18-29 岁人群渗透率 25%,位居香港虚拟银行第一。

2.业绩大幅减亏

2024 年净亏损 2.32 亿港元,同比缩窄 1.67 亿港元;净息差升至 2.41%,优于行业平均,2025 年有望扭亏为盈。

3.差异化优势显著

亚洲唯一同时提供基金、美股、虚拟资产交易的持牌银行,Web3 业务覆盖全港 8 成虚拟资产平台,先发优势不可复制。

五、盈利预测与估值:低估显著,目标价21.62 港元

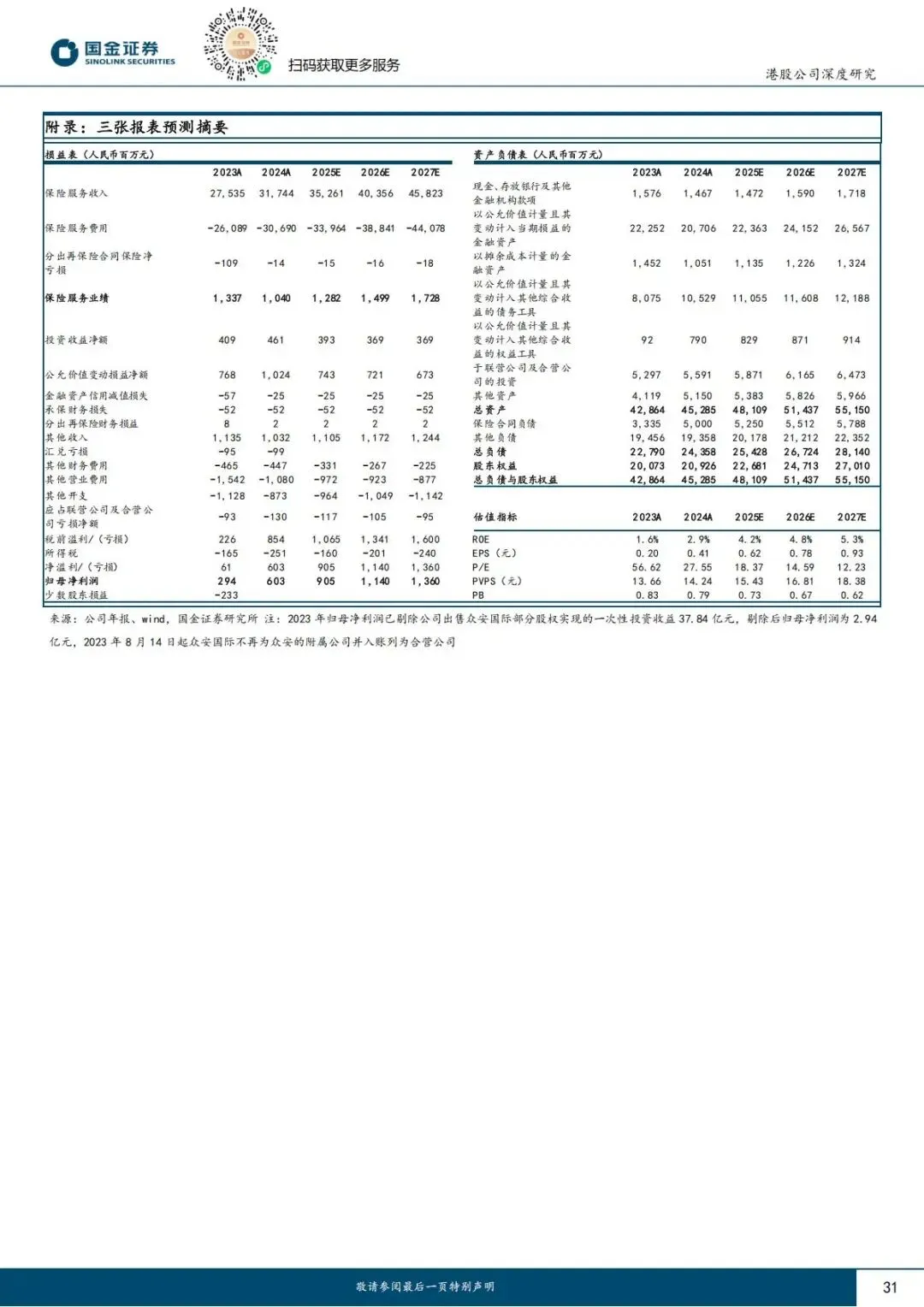

1.核心财务预测

•2025-2027 年保险服务收入增速 11.1%/14.4%/13.5%,保持稳健增长;

•COR 逐年下降,2025-2027 年分别为 96.5%/96.4%/96.3%,承保利润持续提升;

•归母净利润增速50.0%/25.9%/19.3%,业绩高弹性确定。

2.估值极具吸引力

截至2025 年 4 月 2 日,2025 年 PB 仅 0.73X,处于历史估值分位3%,严重低估。

3.分部估值定价

•保险业务:给予1.2XPB;

•科技业务:给予5XPS;

•银行业务:给予2XPB;

综合测算目标价21.62 港元,较当前股价有76% 上涨空间,首次覆盖给予买入评级。

六、风险提示

1.监管趋严:互联网保险监管收紧,影响业务开展;

2.经济修复不及预期:抑制保险需求,拖累保费增长;

3.行业竞争加剧:市场份额被挤压,盈利承压;

4.资本市场波动:影响投资收益,拖累业绩。

简要总结与分析

众安在线是保险科技稀缺龙头,保险四大生态稳健增长,科技与银行扭亏在即。当前估值处历史底部,业绩高增长确定,目标价21.62 港元,具备显著配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告