核心结论

同有科技(300302)——做企业级数据存储的。给政府、金融、军工提供存储设备和系统。老牌存储商,国内存储第一股。2026年Q1营收1.22亿暴增156%,净利0.87亿从亏0.26亿扭亏暴涨431%!毛利率48%持续提升。2025全年营收4.03亿增10.6%但净利仍亏0.53亿(比2024年亏2.81亿好很多)。2024年巨额亏损因为商誉减值一次性的。今天涨7.10%报42.6元市值204亿。PE 58.55倍PB 17.81倍。信创存储国产替代核心标的。

图解乾坤

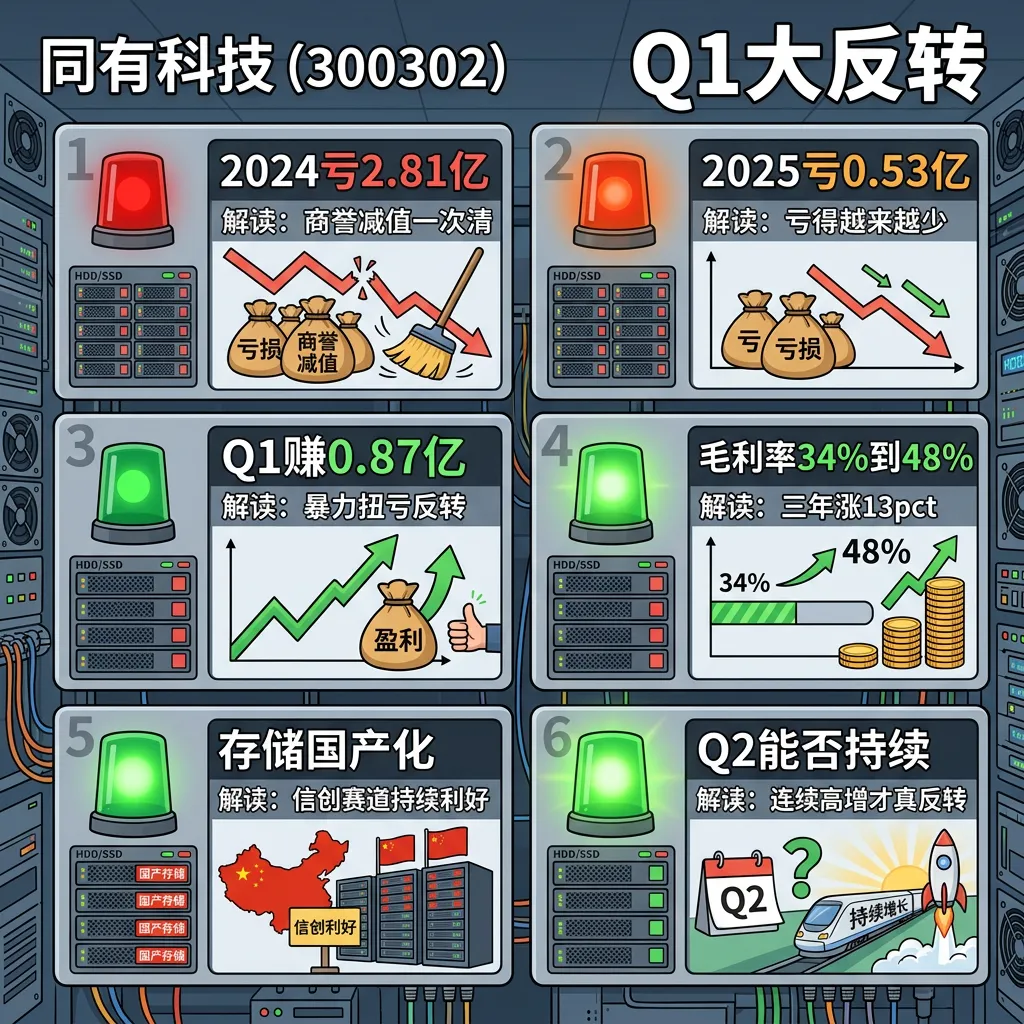

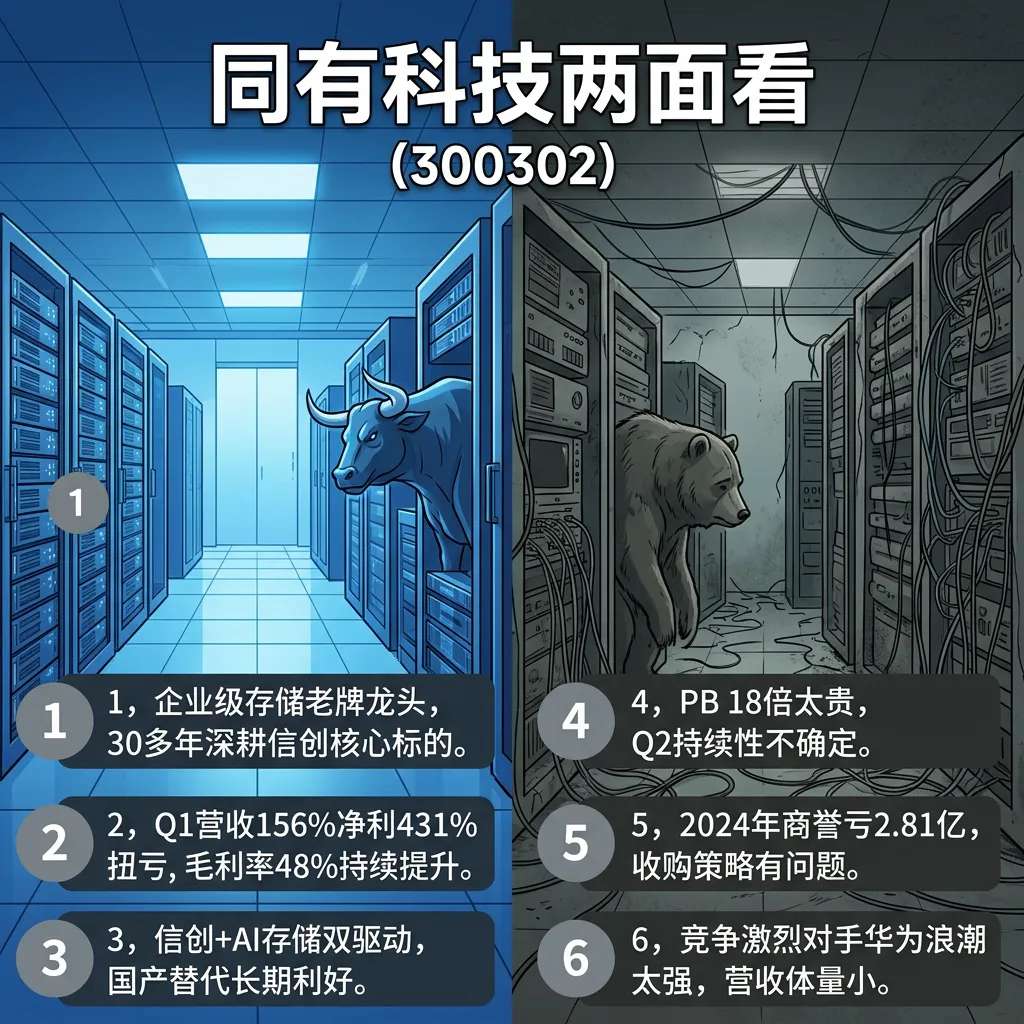

解读: 企业级存储老牌龙头Q1爆发!营收1.22亿暴增156%净利0.87亿扭亏+431%。毛利率48%三年持续提升。信创国产替代赛道好。但PB 18倍贵。

解读: 营收从3.51亿到4.03亿增长但Q1单季1.22亿猛。毛利率34.8%→48%三年涨13pct。2024亏2.81亿因商誉减值。Q1净利0.87亿直接翻转。

解读: Q1爆发力强但Q2能否持续需观察。PB 18倍贵了。存储行业竞争激烈。2024年商誉减值说明收购出过问题。

数据说话

数据来源:同有科技2026年一季报(2026年4月28日发布) vs 2025年一季报(2025年4月28日发布);2025年年报(2026年4月28日发布);东方财富行情数据(2026年5月11日)

平衡观点

解读: 企业级存储老牌龙头Q1爆发营收156%净利431%超强。毛利率持续提升。信创国产替代赛道好。PB 18倍较贵。

1. Q1爆发力极强营收156%净利431%显示主业恢复

2. 毛利率从34.8%持续提升到48%三年涨13pct

3. 信创存储国产替代长期赛道好

4. 但PB 18倍不便宜Q2持续性需确认

深度分析

消息面(人话版)

技术面:今天涨7.1%报42.6元市值204亿。PE 58.55倍PB 17.81倍。最近消息面:一季报4月28日发布数据非常亮眼。2025年报也是4月28日发布营收增10.6%亏损收窄。存储板块近期受信创政策和AI算力需求带动表现活跃。同有科技的爆发逻辑:一是信创国产替代趋势下政府国企存储国产化加速;二是AI时代数据存储需求激增;三是公司自身产品结构优化毛利率提升。

1. Q1大爆发是一季报的业绩验证。

2. 信创+存储国产替代是长期驱动。

3. AI算力存储需求增加是新增量。

基本面(人话版)

公司干啥的:同有科技做企业级数据存储设备——简单说就是给大公司、政府部门、银行、军队做数据存储系统的。相当于数据仓库从设计到部署到运维全包。是国内最早上市的专业存储公司,做了30多年。

核心看点一:Q1爆发力极强。营收从0.48亿飙到1.22亿+156%,净利从亏0.26亿到赚0.87亿+431%。这种级别的增长说明发生了质变——客户大规模采购或者大项目落地。

核心看点二:毛利率持续提升。从2023年34.8%到2024年41.6%到2025年48.9%到2026Q1 48%。三年涨了13pct。说明产品结构在优化——可能高毛利软件和服务占比提高,低毛利硬件降低。

核心看点三:2024年亏2.81亿是商誉减值非经营因素。公司之前收了几家子公司业绩不达标就减值了。这个一次性亏完以后不会再有了。

核心看点四:信创存储赛道好。国家推动政府国企用国产存储替代国外产品(华为、浪潮等的存储已经做得不错)。同有科技作为老牌存储商能分一杯羹。

投资建议

保守派(稳健投资者)

存储信创赛道好Q1爆发毛利率持续提升。但PB 18倍已经Price In了很多。等回调到PE 40倍左右再考虑。

激进派(风险偏好型)

Q1数据太亮眼,信创+AI存储逻辑硬。如果Q2继续高增长空间还很大。PB 18倍对于高增长存储股可以接受。

风险提示

1. Q1爆发力强但Q2持续性未知:如果Q1是项目结算周期导致的单季爆发——大单做完后Q2回落是常见风险。

2. PB 17.8倍偏贵:204亿市值对应净资产只有11-12亿。存储行业竞争激烈(华为、浪潮都是对手),估值不便宜。

3. 商誉减值历史:2024年亏2.81亿就是并购踩雷。虽然已经减值完了但说明公司收购策略有问题。

4. 营收体量小:一年4亿营收撑204亿市值。如果Q2不能持续增长压力大。

未来看点

1. Q2能否延续高增长:连续两个季度营收翻倍才是真趋势。如果Q2回落那Q1只是项目集中交付。

2. 信创储备订单:政府国企存储国产替代是明确趋势。在手订单越多增长越可靠。

3. AI存储新业务:AI大模型训练推理需要大量存储,这是增量市场。

4. 毛利率能不能站住48%:如果能说明产品竞争力强。

短中期建议

综合评分⭐⭐⭐⭐ | Q1营收156%净利431%扭亏毛利率48%信创赛道好。PB 18倍贵。等Q2确认持续增长可考虑布局。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月11日分析数据来源:同有科技2026年一季报、2025年年报;

东方财富行情数据(2026年5月11日)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #同有科技 #存储 #信创 #国产替代 #数据存储 #AI算力 #军工信息化