内容摘要

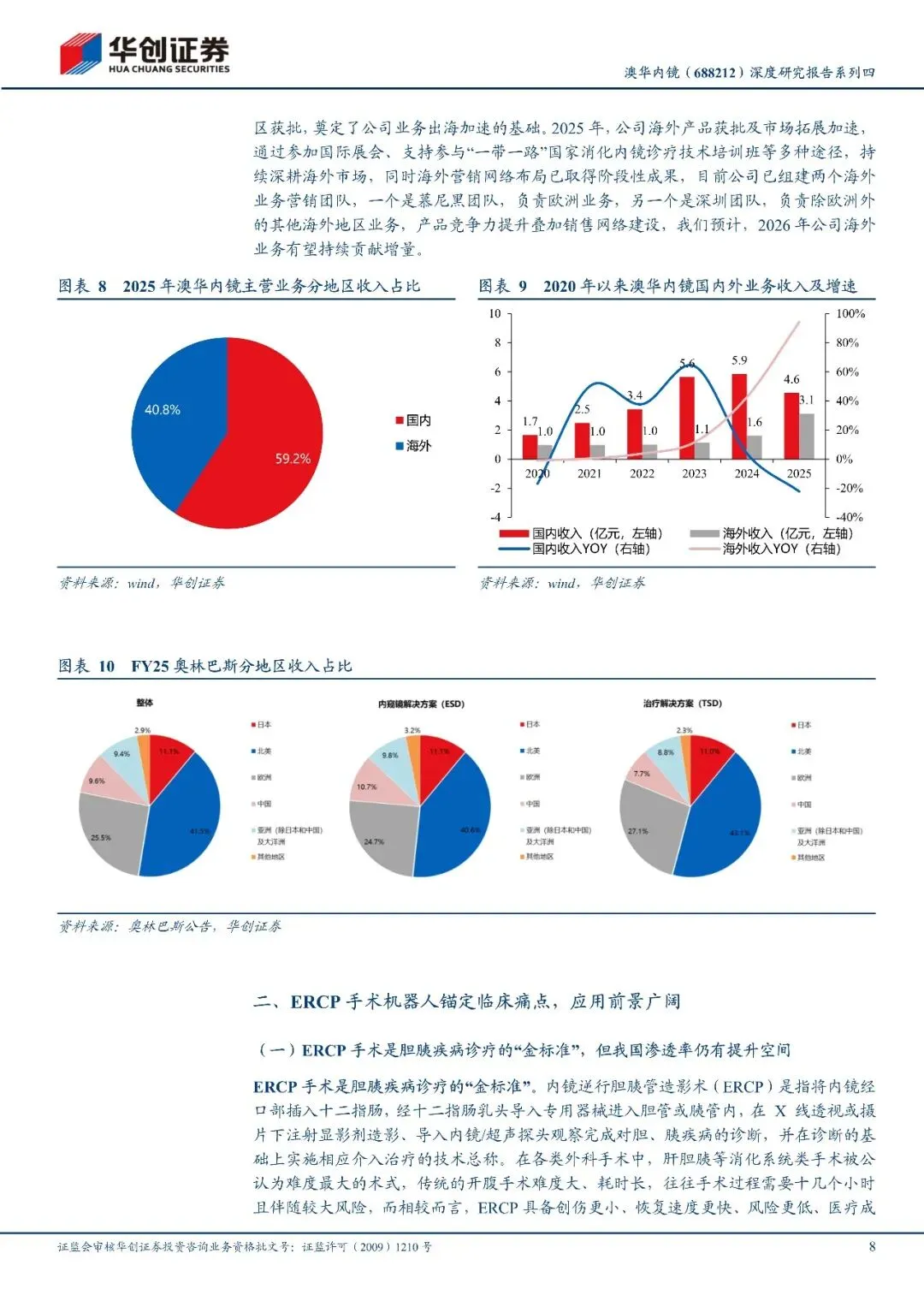

2026年公司经营层面有望迎来拐点。2025年公司业绩承,压于去库存,但呈现出逐季度改善趋势。我们认为,2026年公司经营层面有望迎来拐点,具体体现在:1)随着2025年下半年奥林巴斯EVISX14K镜体在我国拿证,2026年我国软镜采购需求有望得到提振;2)2025年9月公司新一代旗舰机型AQ-400发布,2025Q4已实现销售和装机,2026年有望集中贡献业绩增量;3)产品竞争力提升叠加销售网络建设,2026年公司海外收入有望持续高速增长。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

澳华内镜(688212)深度研究报告系列四:布局ERCP手术机器人,打开成长新空间-260430-华创证券-21页

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

点分享

点收藏

点点赞

点在看