渠道出货量和财报收入,两个数字经常打架。销售团队说今年出货破了纪录,终端数据却显示经销商库存堆成了山;管理层在投资者沟通会上大谈渠道健康、财务指标向好,年报里却藏着收入增速放缓甚至下滑的事实。这种割裂背后,是权责发生制与业务实操之间的那道裂缝。

很多财务人员搞不清楚这两个数字的关系,觉得要么是口径不一致,要么是系统取数出了问题。实际上,渠道出货与收入确认之间的差异,本质上是收入确认准则的边界问题——只要没满足准则规定的五项条件,收入就不能确认,哪怕货物已经堆到了经销商的仓库里。这篇文章就把这个逻辑彻底拆开来讲。

如果你在实际工作中需要分析渠道数据与财务报表的对应关系,这套财务尽职调查与估值分析模板提供了完整的分析框架:渠道库存模块支持多层级库存穿透查询,营收质量分析模块内置收入确认时点校验模型,现金流匹配模块可以快速定位渠道压货与收入延迟之间的关联,帮助财务和投资分析人员快速识别渠道数据与财务报表之间的异常差异。

链接在这里,需要自取:https://s.fanruan.com/xakfv(复制到浏览器打开)

一、渠道出货量不等于财报收入

很多人把这两个数字混为一谈,觉得出货多少就应该确认多少收入。这是对权责发生制最常见的误解之一。

收入确认的第一原则是风险报酬转移。 货物从厂家仓库发出,只是物流意义上的交付完成了,但会计意义上的收入确认还需要满足更多条件:买方取得商品的控制权、能够主导商品的使用并从中获益、能够阻止其他方使用该商品。只有这些条件都满足了,收入才能确认。

渠道出货和零售终端销售,是两个完全不同的环节。 厂家把货发给经销商,经销商再卖给终端消费者,这中间可能隔着几周甚至几个月。如果采用卖断式经销,经销商买断后不管是否实际卖出,收入可以确认;但如果采用代销式或寄售式经销,货物虽然出了厂库,但风险报酬仍由厂家承担,收入就不能确认。

举个常见的例子:某手机厂商年底向经销商压货,经销商账上多了三个月库存,厂商账上的应收账款也相应增加。但这笔收入是否确认,要看合同条款——如果经销商有退货权,或者付款条件是卖出后再结算,厂商的会计处理通常是先计入发出商品而不是收入。等经销商真正实现终端销售、风险报酬转移后,厂商才能确认收入。

渠道库存变动是调节收入确认时点的天然工具。 当管理层需要平滑收入曲线时,向上下游压货是最常见的手段。旺季前向经销商压货,推高渠道库存;淡季来临前,再通过促销政策刺激渠道去库存。出货量可能在某个季度爆表,但收入确认却被人为分散到了多个季度。

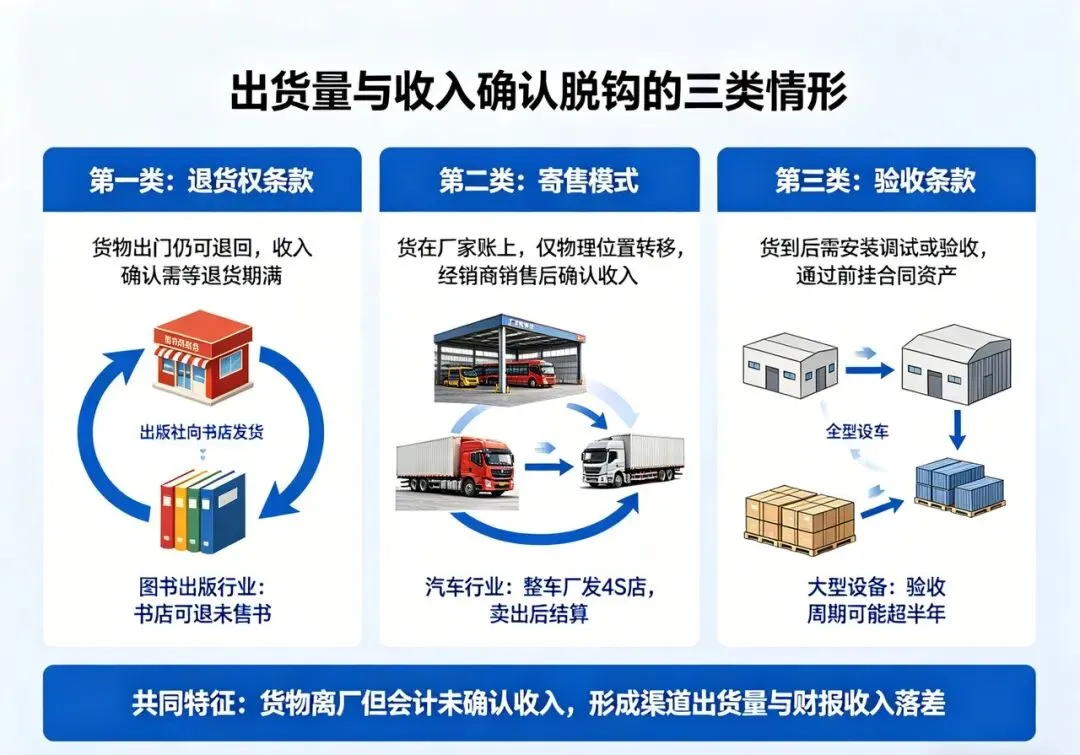

二、出货量和收入脱钩的三类情形

不是所有的渠道出货都会变成当期收入,也不是所有的当期收入都来自当期出货。这中间的差异,主要由三类情形造成。

第一类是退货权条款——货物出了门,但还能退回来。

很多行业的经销合同里,经销商享有无条件退货权或附条件退货权。最典型的是图书出版行业,出版社把书发给书店,书店卖不出去的可以退回来。在这种模式下,出版社的收入确认必须等到退货期满才能确认,期间发出的货物只能计入发出商品或委托代销商品。有些食品、饮料行业的促销政策也有类似效果——如果经销商能在期末退货,厂商的收入确认就要打个折扣。

第二类是寄售模式——货还在厂家账上,只是换了物理位置。

寄售模式下,厂家把商品发到经销商的仓库,但商品的所有权仍在厂家手里。经销商只有实际对外销售后,才通知厂家确认收入。在这种模式下,渠道出货量会远高于当期收入确认金额,中间差额就是渠道寄售库存。这种模式在汽车行业特别常见——整车厂把车发给4S店,4S店卖出后才跟整车厂结算,这中间的库存差异可能就是几周甚至几个月的销量。

第三类是验收条款——货到了,但还没过验收关。

很多工业品、定制化产品的销售合同规定,货物到达客户指定地点后,需要经过安装调试或客户验收才能确认收入。在验收通过前,即使货物已经发到客户仓库甚至已经使用,收入也只能挂在合同资产科目下,不能转入应收账款和营业收入。大型设备、系统集成的项目制销售最典型,渠道出货可能很顺利,但验收周期拖个半年以上很常见。

这三类情形有一个共同特征:货物在物理上已经离开厂区,但在会计上还不能确认收入。它们共同构成了渠道出货量和财报收入之间的天然落差。

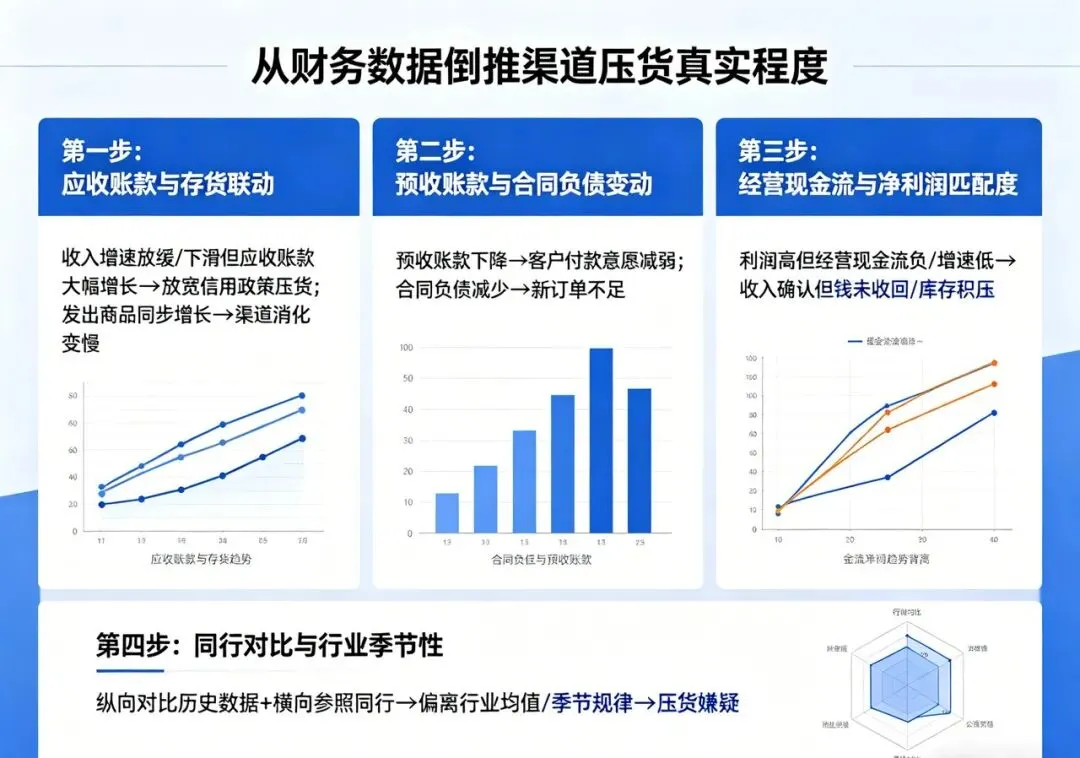

三、用财务数据倒推渠道压货程度

知道了原理还不够,更重要的是能从财报数据里看出门道。以下几个角度可以帮助你判断渠道是否被压了货。

首先看应收账款和存货的联动变化。 如果某家公司当期收入增速明显放缓甚至下滑,但应收账款却在大幅增长,两者走势严重背离,这通常意味着公司在放宽信用政策向渠道压货——货卖出去了但钱没收回来,或者钱回来的时间大幅拉长。更关键的是,如果存货里的发出商品金额也在同步增长,说明渠道消化的速度正在变慢,压货可能正在积累。

其次看预收账款和合同负债的变动趋势。 如果预收账款在下降,说明客户提前付款的意愿在减弱,经销商拿货的紧迫感在降低;如果合同负债在减少,往往意味着新订单不足。这两个科目的变化,比收入数字本身更能反映真实的渠道热度。

再次看经营活动现金流和净利润的匹配度。 利润很好看但经营现金流持续为负,或者现金流增速远低于利润增速,这种背离往往意味着利润是纸上富贵——收入确认了但钱没收回来,或者库存积压导致现金被大量占用。渠道压货最怕的就是这种"有利润无现金"的局面,时间一长必然爆雷。

最后看同行对比和行业季节性规律。 不同行业的渠道模式差异巨大,直接横向对比没有意义。更好的做法是跟自己的历史数据纵向对比,同时参照同行在相近季节的表现。如果某家公司某个季度的收入增速明显偏离行业均值或历史季节性规律,要么是竞争优势超预期,要么就是渠道在配合演戏。

四、渠道压货的动机

渠道压货表面上看是销售为了完成KPI采取的短期行为,但深层次看,它可能承载着更复杂的财务动机。

最直接的动机是业绩美化。 年底冲量是很多行业的惯例,KPI考核周期结束后,销售团队有强烈的动机在考核节点前把货压到渠道里,把出货数字做漂亮。对于管理层来说,适度的渠道压货可以熨平收入曲线,让季度收入看起来更稳定,避免大起大落。这种操作在快消品、家电、汽车等行业非常普遍,已经成为行业"潜规则"。

更隐蔽的动机是市值管理和股权激励兑现。 上市公司在股权激励行权期前后,往往会有强烈的动机通过渠道压货来推高收入增速,从而让业绩数字更好看、股价更高、行权价更有利。这种情况在股权激励方案行权条件与收入增速挂钩的公司里尤其常见。投资者需要特别警惕那些行权期临近但渠道库存异常攀升的公司。

最危险的动机是财务造假的前奏。 有些公司通过虚构渠道客户、伪造合同,把货卖给根本不存在的经销商,形成大量应收账款。初期这些应收账款可能看起来正常,但到了某个时点,要么计提大额坏账、要么直接财务洗澡。这种情况在监管审查加强后屡屡曝光。识别这种造假的关键是看经销商的集中度和背景——如果前五大客户占比异常高、且多为新设公司或关联方,就需要高度警惕。

渠道库存的消化最终要靠终端动销来完成。如果终端消费没有真正起来,积压的库存迟早要通过退货、折扣促销或者坏账来处理。某著名白酒企业就曾因为过度向经销商压货,最终导致渠道库存爆仓,被迫在公开场合承认渠道有问题。这种承认对品牌和股价的伤害,远比当初不压货要大得多。

理解渠道压货的动机和后果,才能真正看懂某些公司财报里的数字游戏。这不是简单的会计问题,而是公司治理和商业伦理的综合体现。

在实际工作中,渠道数据与财务报表的脱节往往是财务尽调与估值分析中最隐蔽的风险点。这套用FineBI数字化工具搭建的财务经营分析模板构建了完整的跨数据体系分析框架:通过渠道库存模块实现多层级库存穿透查询,精准掌握全链路库存分布;营收质量分析模块内置标准化收入确认时点校验模型,自动识别不符合准则的收入记账行为;现金流匹配模块则能快速建立渠道压货与收入延迟之间的量化关联,帮助财务和投资分析人员系统性排查异常差异,大幅提升尽调效率与估值准确性。

链接在这里,有需要自取:https://s.fanruan.com/0fjpq

写在最后

渠道出货量和财报收入之间的差异,不是系统Bug,而是会计准则设计出来的安全阀。它的存在本身就是提醒:收入确认有边界,出货量不是收入。

财务人员要学会在这两个数字之间建立逻辑链——从渠道库存变动反推收入确认节奏,从应收账款和存货的联动判断压货程度,从现金流和利润的匹配度评估利润质量。做到了这些,你就有了看穿渠道数据游戏的基本功。

投资人和管理者也需要清醒:渠道压货带来的收入增长是透支未来的增长,压得越多,将来回调的压力越大。与其被出货量数字迷惑,不如多看看终端动销和渠道库存周转率——这两个数字才是真正反映业务健康的指标。

?点击文末「阅读原文」即可体验同款工具