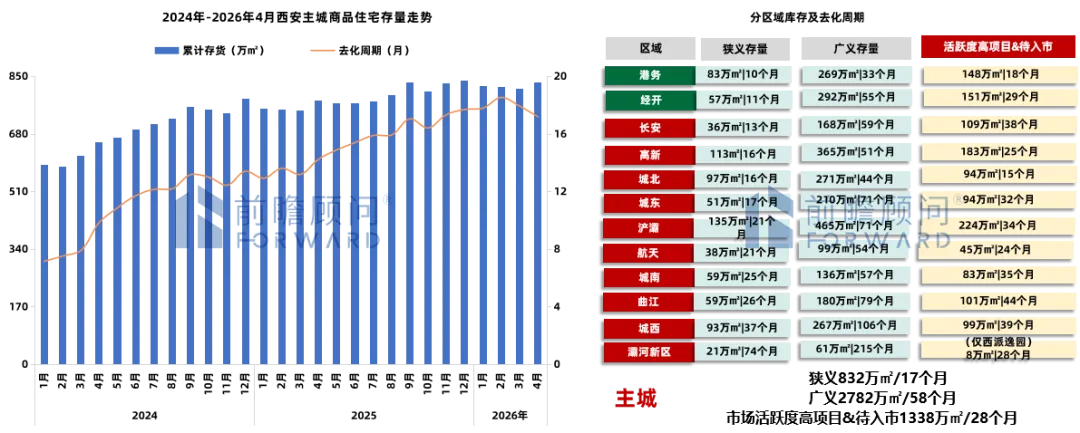

核心制约在于“高库存、高供应、弱政策”的三重压力:新房库存834万㎡、二手房挂牌超12万套均处历史高位,叠加持续放量供应与“托而不举”的政策定调,支撑西安楼市全面回暖的底层根基并不稳固。

短期看,若无强力外部刺激,市场将延续“总量横盘、内部分化”的局势,成交量难以维持持续走高态势,房价也缺少普涨的动能。中长期看,尽管全国市场已显现回暖迹象,但轮动传导至西安仍需至少半年时间观察验证,或依赖西安积累更多实质性利好,才有可能有效激活市场。

01

宏观环境

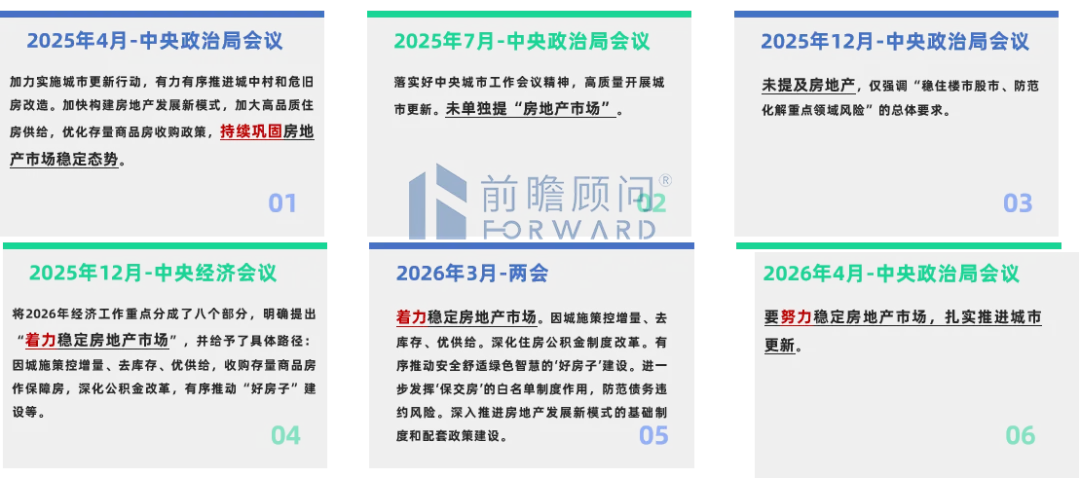

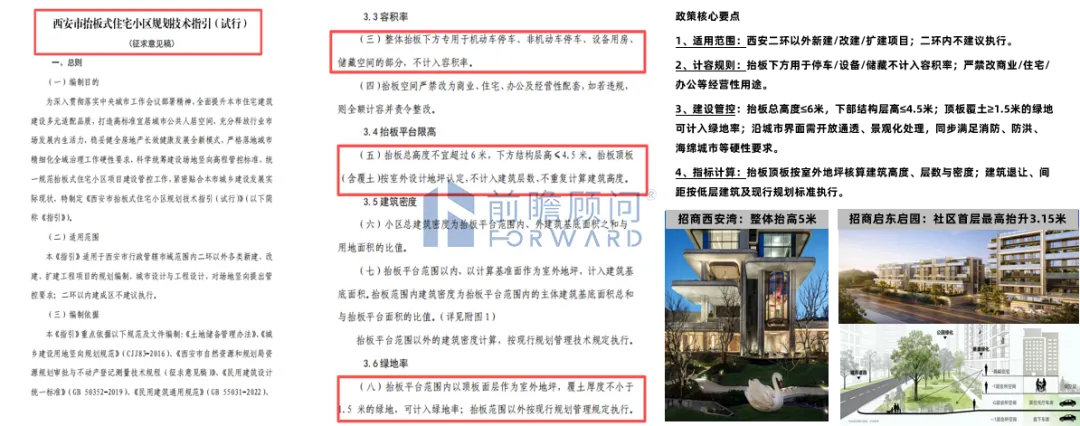

中央定调“努力稳定市场”,西安从“供给端创新”做出响应。4月中央政治局会议重提房地产,将“着力稳定”调整为“努力稳定”,标志政策重心从“抑制过热”彻底转向“防范失速”,给予市场自我修复空间。西安试行“抬板式住宅”新规,通过规划让利(抬板下方不计容、露台计绿化率)鼓励“好房子”落地,与中央“好房子”政策体系形成闭环。

定调变化:从“着力”到“努力”,标志着政 路从“大干快上”全面转向“托而不举”,在防范化解风险的前提下,给予市场自我修复的空间。

路径变化:从“形式”到“实质”,强调“扎实推进”城市更新,将城市发展逻辑锚定在“长期主义”与“存量提质”之上,倒逼行业回归居住本质与可持续运营。

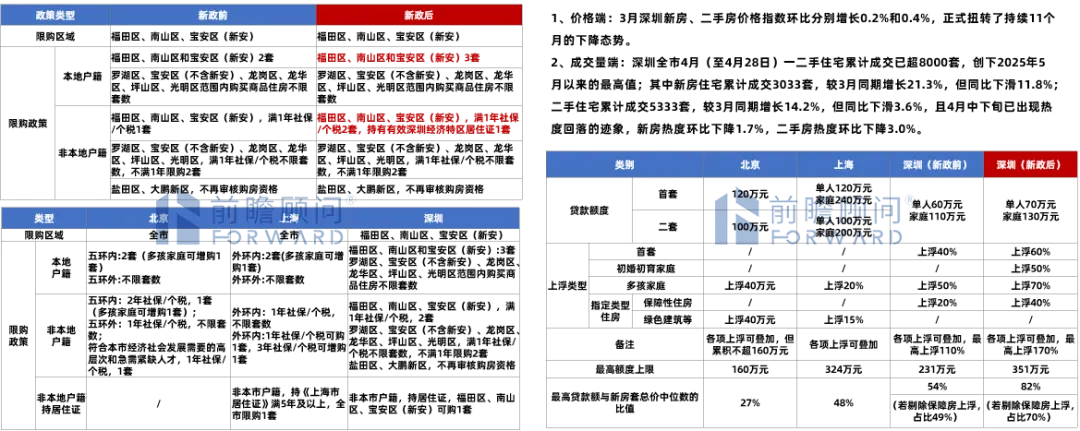

2、针对428中央政治局会议提出的“努力稳定房地产市场”要求,深圳顺势推出限购放宽、公积金额度提升等楼市优化政策;作为一线城市,深圳此次政策调整具有风向标作用,预计将对全国房地产市场形成积极带动。

3、西安抬板式住宅试行政策,与好房子政策体系闭环衔接,助推住宅开发由规模扩张转向品质升级,抬板+空中庭院(露台)或将成为西安未来住宅开发的主流模式(如已落地的招商西安湾,社区整体抬高5米)。

02

土地市场

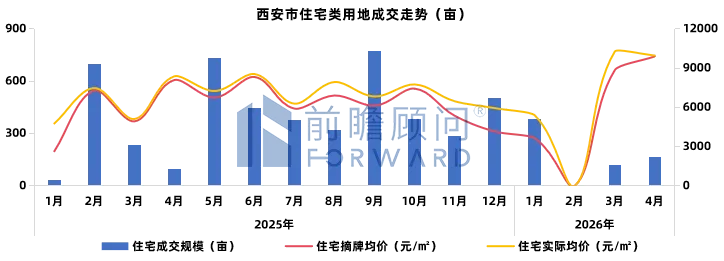

供地减量提质,成交聚焦核心。2026年西安供地计划公布,相比2025年计划供地主动缩减约850亩,4月供应的9宗涉宅用地全部位于主城,重点分布在城东幸福林带、城北大明宫、城西西电等成熟或高热板块。本月中海溢价竞得CID仁村地块,但楼面价较板块前轮峰值低2000+元/㎡。

供地计划

数据印证“减量提质”导向:2026年全年涉宅地块计划供应8549亩,较去年缩减约849亩,但供地结构显著优化:超七成地块位于主城,超七成容积率≤2.5。

4月,中国土地市场网公布《西安市2026年度国有建设用地供应计划》:住宅用地供应总量879.74公顷,其中商品住宅用地569.95公顷,其他住宅用地374.19公顷。对比数据,2026年相较于2025年住宅用地总量少了374.19公顷,其中商品住宅用地减少56.58公顷(849亩)。

土地供应整体缩量的同时,政府对供地品质的管控标准同步升级:容积率2.5以下的低容地块占比,从24年的32%攀升至26年的75%,低容土地持续放量,将推动新房市场全面迈入改善主导时代;

在供应总量缩减的格局下,供地区域结构也迎来关键性调整:七成以上地块位于主城,且从26年成交走势来看,主要聚焦城东幸福林带、城北徐家湾等高热度/配套成熟区域,同时曲江、高新仁村等稀缺价值板块也迎来新增土地供应。

4月供应

4月,供应的9宗涉宅用地全部位于主城,以城改、中小体量为主,重点分布在城东幸福林带、城北大明宫、城西西电等成熟或高热板块。

4月成交

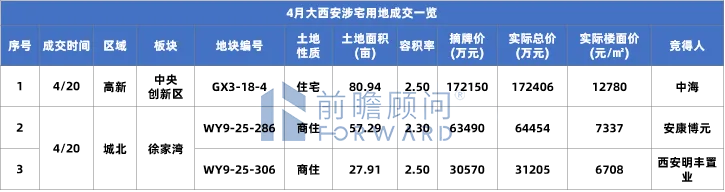

4月大西安成交3宗涉宅用地,高新仁村1宗中海以21.5%溢价、12780元/㎡楼面价摘得,为板块时隔两年多再度成交的涉宅地块;城北徐家湾2宗由安康博元、西安明丰置业摘得。

中海摘得的GX3-18-4地块为该板块时隔两年多再度成交,板块上一轮土拍为2023年末越秀、招商地块,实际成交楼面价分别为14798元/㎡、15094元/㎡,两宗地块容积率均为2.8,对比来看,中海本次拿地成本较前期地块低2000元/㎡以上,地块详细分析请点击《《《

数据范围:主城(浐灞、城北、城东、城南、城内、城西、高新、经开、曲江、长安、港务、灞河、航天)+西咸新区+郊县。

03

新房市场

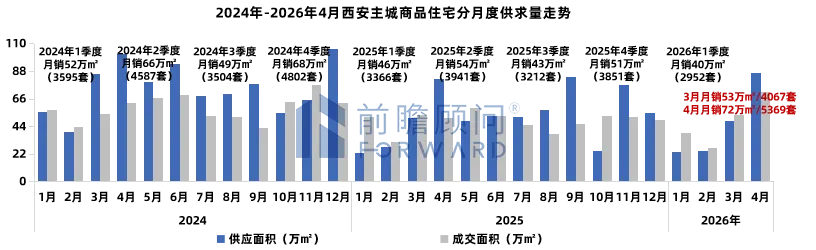

供应驱动放量,内部分化加剧。1-4月“以价换量”特征明确(量+1.3%,价-11%),4月单月成交量冲高(72万㎡),价格环比降幅收窄至2%,整体维持在1.6-1.65万元/㎡区间。

案场热度呈现“脉冲式”波动,3月“小阳春”后4月自然回落(4月单项目日均来访29组/-2组,认购1.2套/-0.2套),但五一借助节点营销出现反弹(五一单项目日均来访49组/认购3.2套)。

市场热度高度集中于少数明星楼盘,均具备“主城成熟配套(尤其教育)+强产品+适配价格”特征,且七成集中于三环内。

主城市场-总量

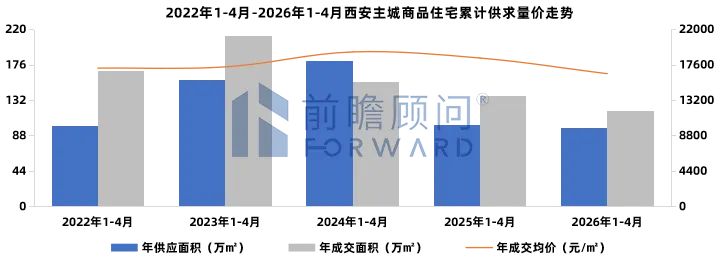

2026年1-4月在供应基本持平的前提下,成交量实现同比微增(+1.3%),成交均价同比-11%,较去年4季度也微降1%,表明当前市场“以价换量”的核心逻辑。

主城市场-月度

4月主城新房市场迎来供应小高峰,并有效带动成交放量,单月成交量创下2025年以来新高:供应87万㎡(环比+78%)、成交72万㎡(环比+34%)。

主城市场-异动变化1-价格降幅收窄至2%

新房价格环比降幅显著收窄(去年3季度环比降幅8%→目前2%),剔除个别高价项目备案的结构性影响后,主城住宅价格自去年12月以来在1.6-1.65万元/㎡的区间内徘徊。

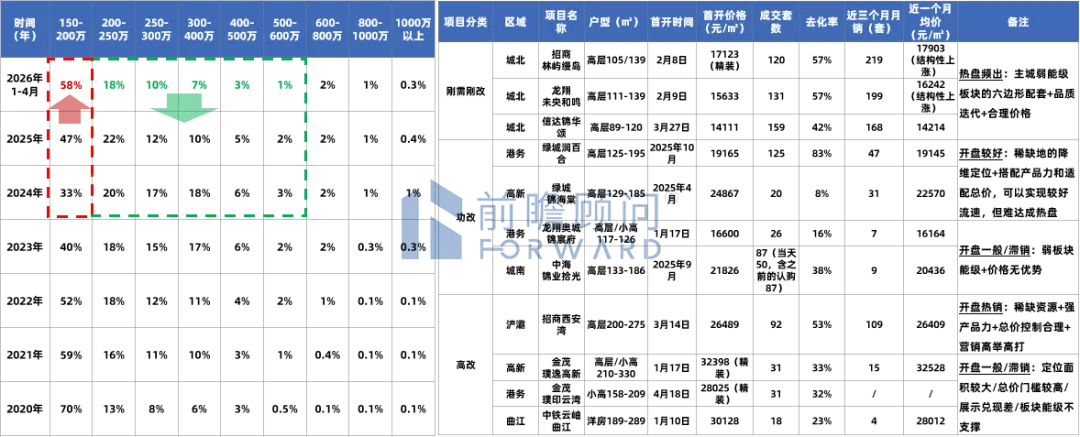

主城市场-异动变化2-热度集中于少数明星楼盘

4月开盘量增但去化率维持低位,市场热度高度集中于少数热销盘:32个项目开盘(比3月+11个),平均去化率31%,有限的客户资源流向如招商林屿缦岛、招商西安湾等具备确定性价值&适配价格的续销热盘。

主城市场-异动变化3-案场热度呈现“脉冲式”波动

案场热度呈现“冲高回落再反弹”的脉冲式波动,政策与营销节点为影响短期走势的关键变量。

监测数据显示:3月“小阳春”后,4月案场热度自然回落(4月日均来访29组/-2组,认购1.2套/-0.2套);但五一期间,借助热盘加推及学区政策利好(经开官宣铁一系托管),来访与认购数据显著反弹(五一单项目日均来访49组/认购3.2套),显示出需求基础仍在但释放呈现脉冲式特征。

数据来源:前瞻112个项目线下监测

主城市场-异动变化4-板块格局重构,成交增量依赖热盘驱动

市场格局深度洗牌:经开/城东/城北凭借积极的供应和合适的价格,市场份额从18%扩至30%成为成交新主力,同时区域增长高度依赖明星项目,如城东的金茂幸福晓棠(占区域45%)、城北的招商林屿缦岛(占27%)。

主城市场-异动变化5-去库存初见成效,但绝对量依然高企

主城库存去化周期连续3个月收窄,但17个月的高位预示市场整体去化压力依然严峻。80%区域去化周期高于全市均值,仅经开/港务(≤11个月)相对缓和,绝大多数板块仍面临激烈的存量竞争。

主城市场-异动变化6-产品在“控总价”下极致压缩

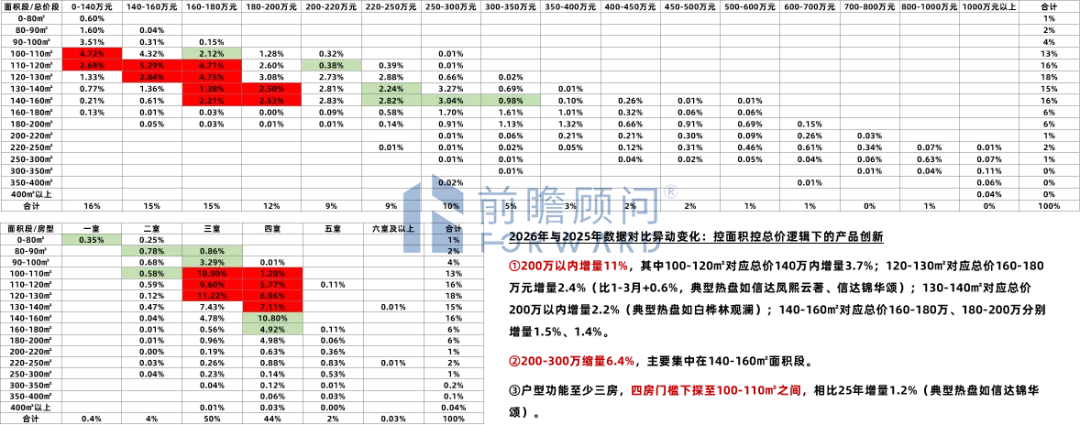

“控总价”内卷导致产品功能面积极致压缩,四房门槛下探至100-110㎡,总价200万内份额大增11%,100-140㎡户型占比达78%。

刚需旺盛,改善坍缩,各档次项目都必须具备“稀缺要素(资源/配套)+产品迭代+适配价格”的复合优势。

①2026年1-4月,200万以内容量份额58%(比2025年+11%),200-800万容量-11%,其中200-300万下跌8.9%;800万+产品容量稳定在10%。

②各品类热销盘特征:刚需刚改-主城六边形配套+产品迭代+适配价格;功改-稀缺地的降维定位+产品迭代+总价合理;中高改-稀缺资源+合理控制总价。

04

二手房市场

量稳价平,但“弱平衡”下风险依然存在。4月成交6575套,同比+28%,与3月高位相当;价格连续7个月横盘于1.1万元/㎡;“以价换量”虽初见成效,但超12万套的绝对库存量依然庞大,去化压力仍是制约市场转向的核心因子。

二手房市场-量

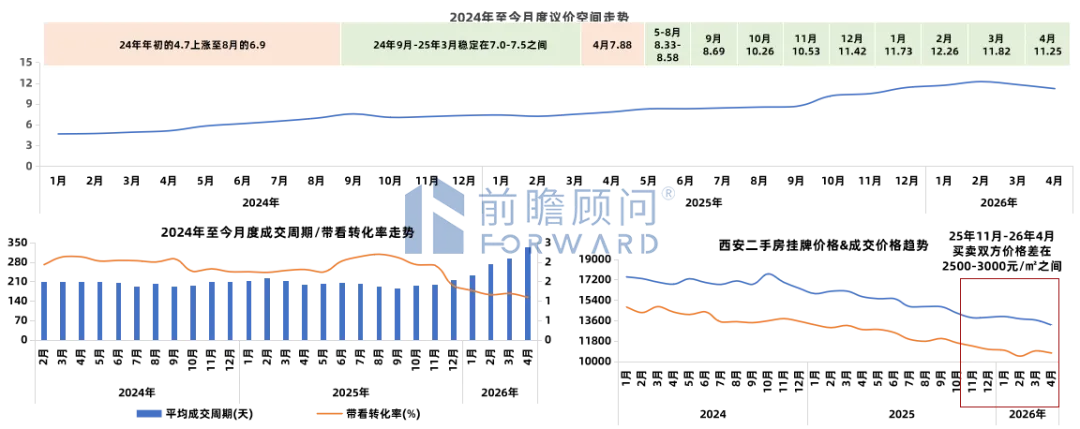

与新房市场同频,4月西安二手房单月成交6575套,同比大幅增长28%,成交量与3月高位基本持平。

二手房市场-异动变化1-价格出现阶段性底部弱平衡

4月,主城二手房均价1.08万元/㎡,这已是价格连续7个月在1.1万元/㎡左右窄幅震荡,表明大幅度的价格下调已基本结束,并以此阶段性底部形成了支撑3-4月成交量反弹的脆弱市场平衡。

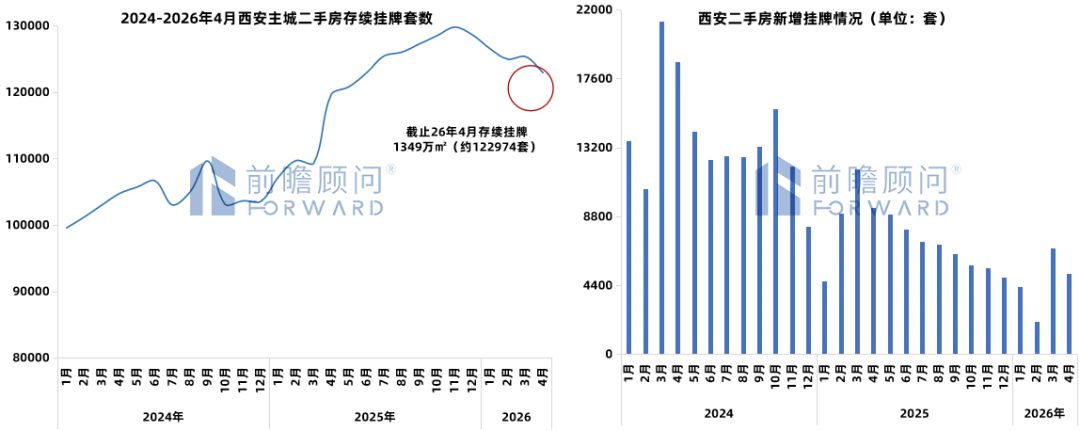

二手房市场-异动变化2-高压库存格局未变

二手房“去库存”初显成效,但绝对量依然高企,市场供应压力未根本缓解。

4月存续挂牌量较2025年底减少5705套(约58万㎡),但当前超过12万套的高总量,仍是制约市场转向的核心因子。

二手房市场-异动变化3-交易效率依然偏低

高议价空间与长周期成交并存,凸显当前“以价换量”模式的脆弱性,其可持续性仍需进一步观察。

4月议价空间11.25%(买卖双方价差2500-3000元/㎡),成交周期11个月,带看转化率1.32%。

二手房市场-结构特征

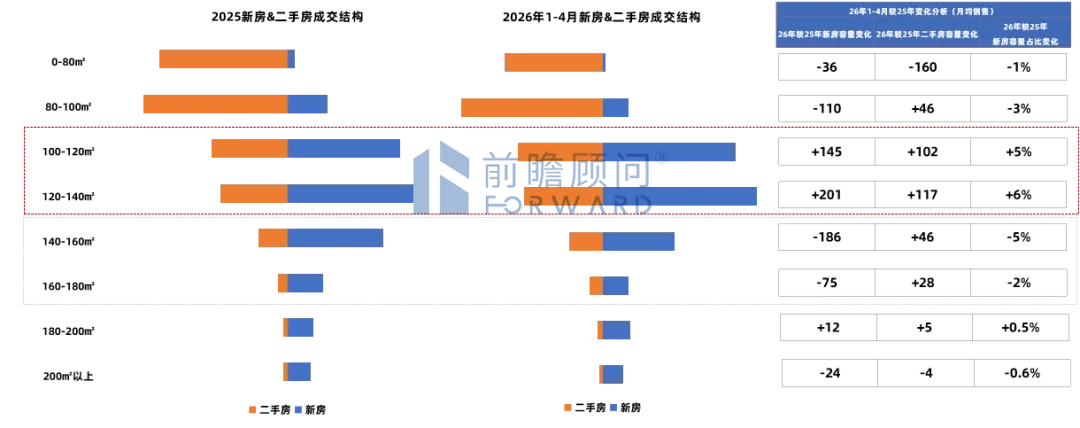

2026年二手房增容2%,新房缩容2%。其中100-140㎡以内,新/二手容量普增,其中新房+11%,二手房+4%;140-180㎡二手房小幅侵占新房份额,新房容量减少2-5%(异动因子:新/二手供应结构影响)。

备注:二手房数据来源AUR二手房数据系统;统计范围包含:浐灞、城北、城东、城南、城内、城西、高新、经开、曲江、长安、港务、灞河、航天。

-更多业务合作请联系-

18629063024

1679335982@qq.com

榆叶飞云AUR数据系统,目前已开通包括西安、咸阳、兰州、银川在内的全国115座城市地产项目、土地、二手房等数据库。微信端小程序数据免费使用,网页端「AUR研策通「AUR二手房」版欢迎点击文末【阅读全文】联系客服开通试用~