产业经历深度调整后,中国生物医药正在完成一次历史性的角色反转——从世界药房的原料供应者,迈向全球创新的核心策源地。

2025年,国产新药获批数量首次超越进口,中国企业对全球医药研发的贡献占比从十年前的约4%跃升至约30%。与此同时,医保支出中创新药占比从0.4%增长到15%,一个以临床价值为导向、以源头创新为驱动的产业新周期已然开启。

三个皮匠报告发布的《2026全球及中国生物医药产业发展研究报告》指出,中国生物医药产业正处于从规模扩张向质量提升、从资本驱动向创新驱动、从本土竞争向全球布局的系统性转型关键期。

2026年,产业融资额同比上涨117.1%,复苏势头明确。报告的核心判断是:创新药资产已成为跨国药企填补研发管线的核心来源,中国从技术输入国向输出国的身份转变,正在重塑全球医药创新格局。

周期定位:

融资触底回升,产业进入结构性复苏

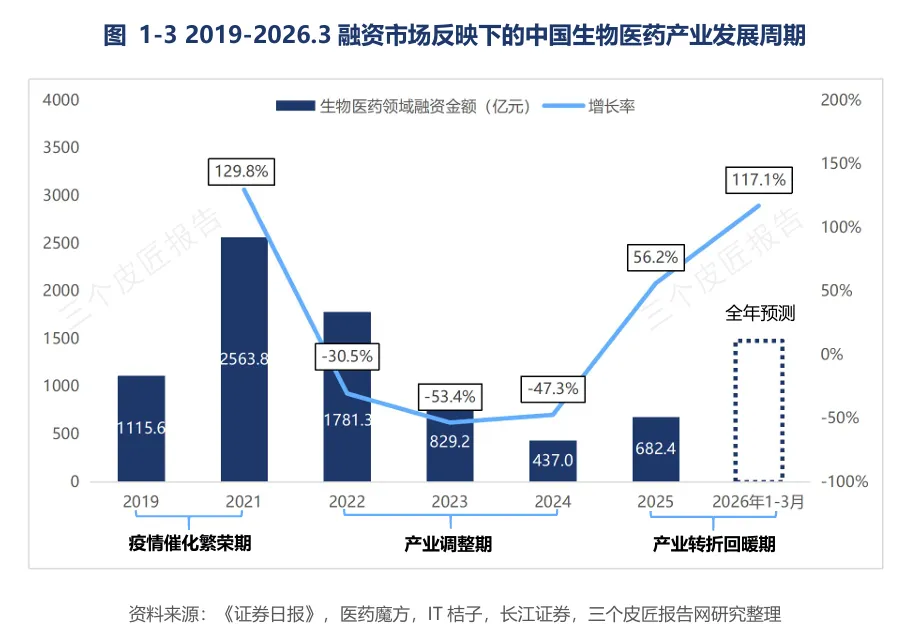

1. 资本周期:2021年2564亿峰值后,2026年Q1融资同比增117.1%

2020年至2021年新冠疫情催生了生物医药融资热潮,2021年融资额达到历史峰值2563.8亿元。此后在美联储加息、医保控费与估值泡沫出清的三重压力下,融资额连续三年下滑,2024年触底至437.0亿元,三年累计跌幅超80%。进入2025年,市场止跌回升;2026年第一季度,融资额同比上涨117.1%,产业从深度调整转向结构性复苏。

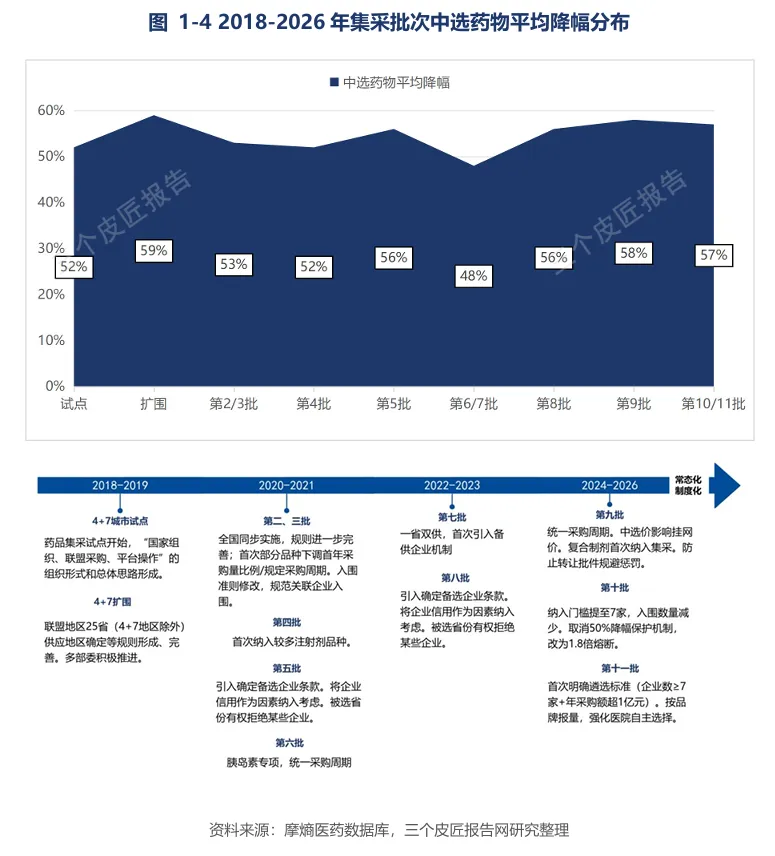

2. 政策周期:集采平均降幅48%-59%,医保谈判从“灵魂砍价”到“价值导向”

截至2026年2月,国家已开展十一批药品集采,累计覆盖490种药品,中选药品平均降幅稳定在48%-59%之间。2025年医保谈判规则优化,针对准入满四年和八年的品种进行精细化调整,标志目录管理从“静态入选”走向“动态管理”。2026年4月国务院印发的《关于健全药品价格形成机制的若干意见》确立分层定价机制,高水平创新药上市初期可制定与高投入高风险相匹配的价格。

3. 美联储降息周期开启:历史数据显示降息首月港股/A股医药板块胜率100%

2024年9月美联储启动降息,截至2026年初已累计降息六次,联邦基金利率从5.25%-5.50%峰值降至3.50%-3.75%区间。历史数据显示,在降息首月港股与A股生物医药板块胜率达100%,估值修复弹性显著。降息周期往往伴随着并购活跃度提升,为中小型生物科技公司提供了更具确定性的退出通道。

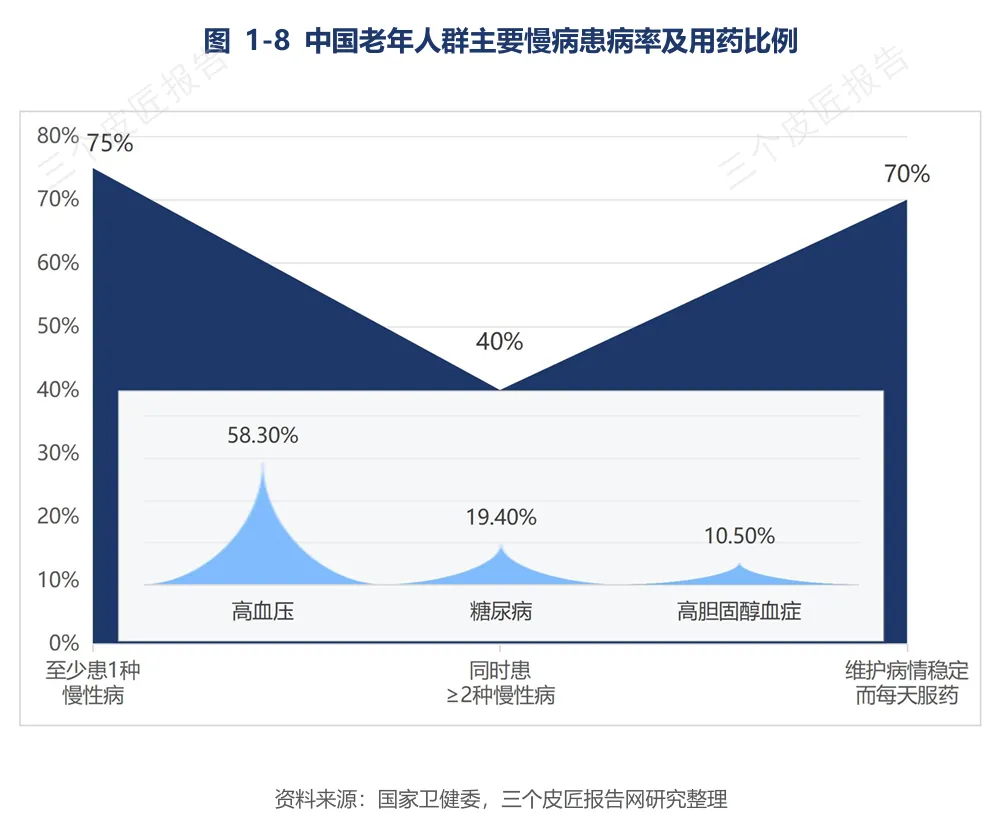

4. 老龄化驱动长期需求:65岁及以上人口占比15.9%,慢病用药刚性增长

截至2025年末,中国65岁及以上老年人口占比为15.9%,预计2030年前后将超过20%,进入超级老龄化社会。60岁以上老人中约75%至少患1种慢性病,高血压患病率58.3%、糖尿病19.4%。多重用药(同时服用5种及以上药物)比例超过40%。银发健康消费持续增长,2025年上半年老年营养和保健品同比增长30.1%,健康监测设备增长7.5%。

中国产业态势:

创新药获批首超进口,区域集群加速成型

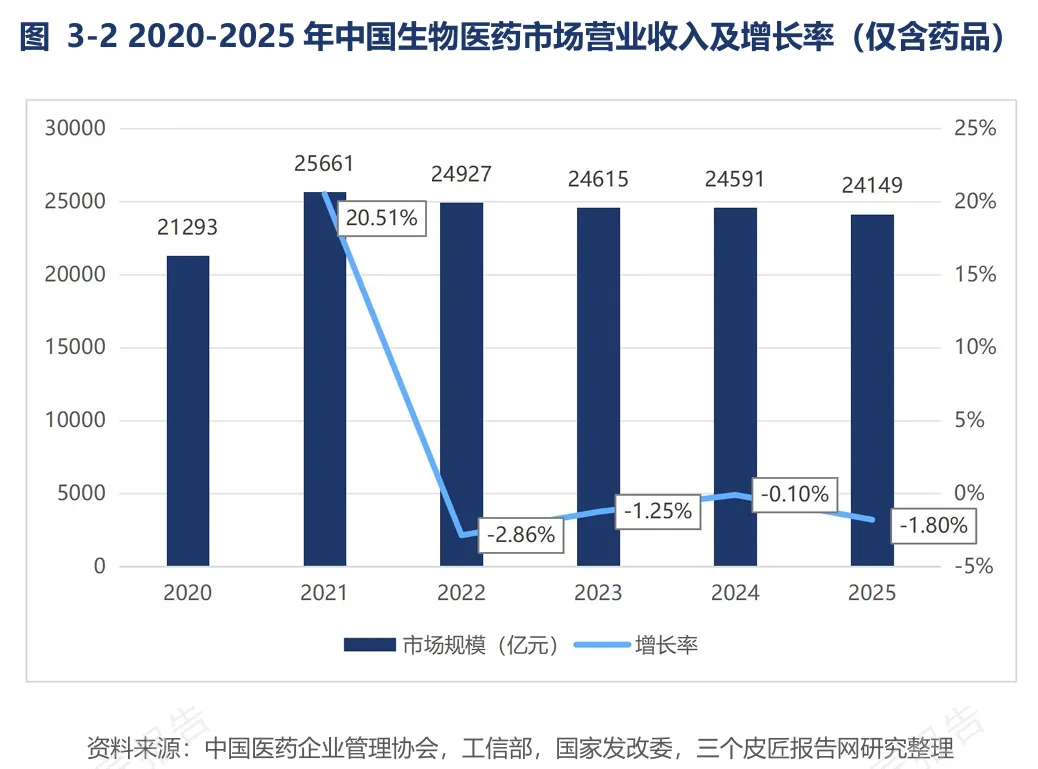

1. 市场规模:2020-2025年营收稳定在2.4万亿元左右,生物制品双增长

中国生物医药市场营业收入稳定在2.4万亿元左右。生物制品是2025年唯一实现营收和利润双增长的类别(营收+7.5%,利润+37.9%),主要得益于创新药上市放量和对外授权收入贡献。化学制剂受集采扩面持续承压,营收连续多年负增长。

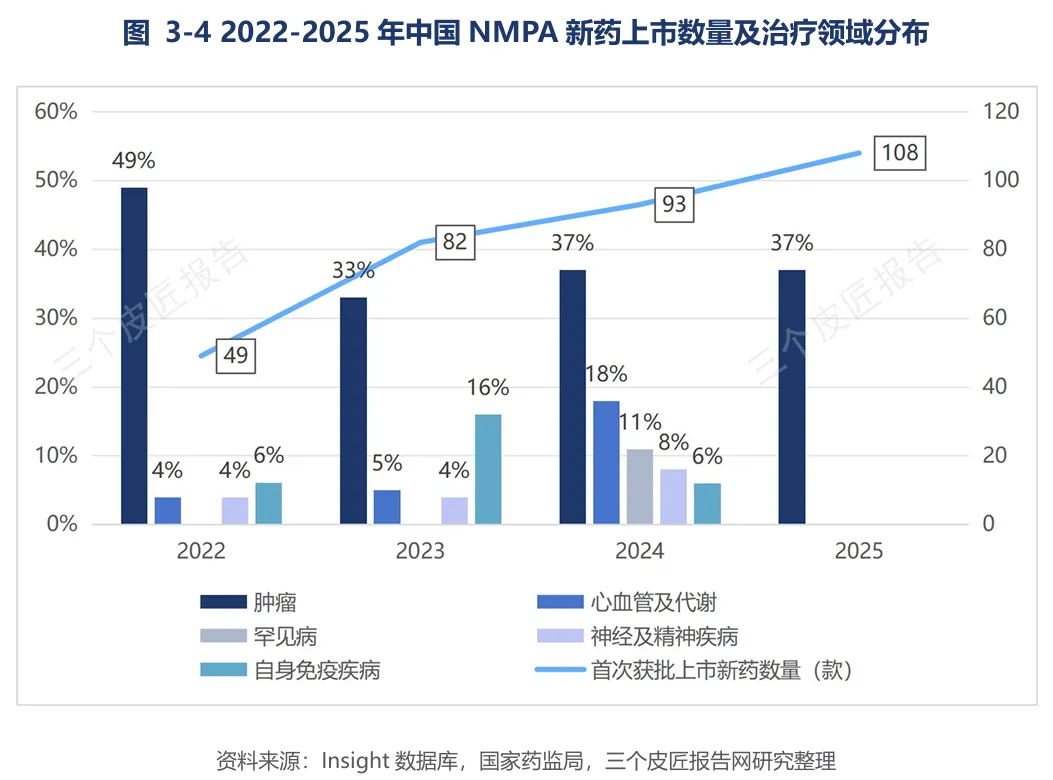

2. 新药上市:2025年国产新药首次超进口(59款vs49款),肿瘤占比37%

2025年NMPA首次获批上市新药108款,其中国产新药59款、进口新药49款,国产新药数量首次超过进口。抗癌药物占比37%,乳腺癌和非小细胞肺癌是获批新药数量最多的癌种(各9款和8款)。小分子药物以45%占比稳居主导,单抗类药物18%成为生物药中坚力量,ADC、双抗、细胞疗法等前沿领域均有布局。

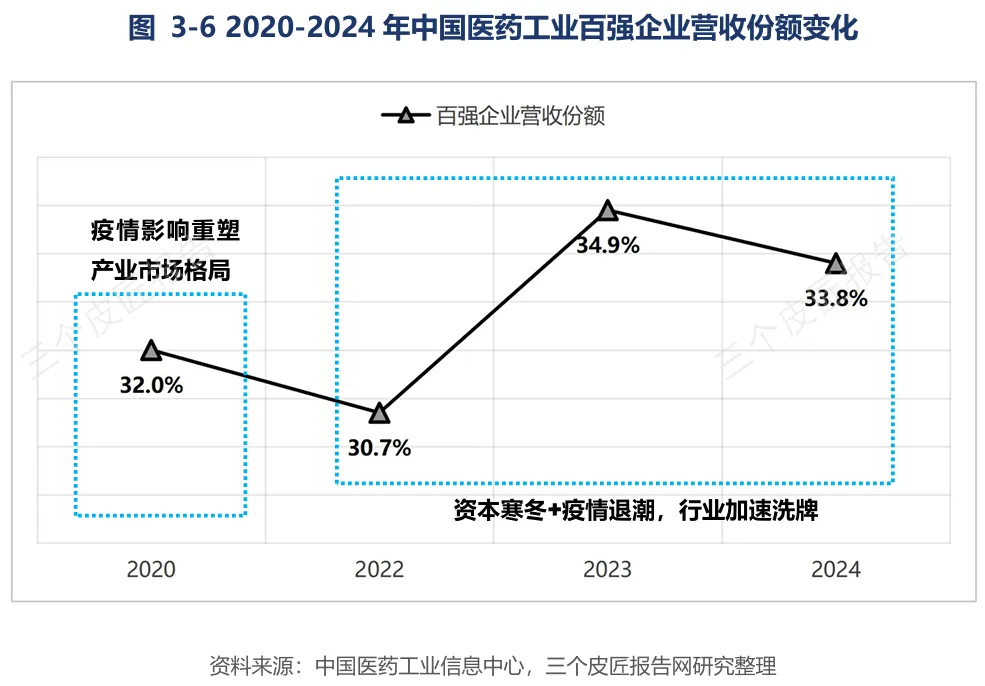

3. 竞争格局:百强企业营收占比33.8%,前十大企业分化明显

医药工业百强企业主营业务收入合计10049.7亿元,占全行业营业收入的33.8%,超过六成份额分散在中小企业手中,“小散乱”问题依然突出。恒瑞医药凭借创新药收入(占比超58%)强势回归前十,正大天晴首次入榜,石药集团受集采影响营收同比下降10.4%,创新药收入占比高低正成为决定企业位次的核心变量。

结语

30%的全球研发贡献占比。40%的跨国药企新药交易投向中国。85%的五大区域融资金额集中度。15% vs 77%的医保创新药中美差距。

这些数字勾勒出中国生物医药产业的真实图景:创新能力已站上世界舞台中央,但价值兑现仍面临支付体系与地缘政治的双重考验。

报告揭示的核心判断是:中国生物医药正从“跟随式创新”迈向“源头创新”,从“输入国”转向“输出国”,从“本土竞争”走向“全球布局”。ADC、CGT、AI制药等前沿赛道的突破,正在改变全球创新药的价值链版图。FDA审评收紧、实体清单管制、《生物安全法案》立法——地缘政治的挑战不会消失,但那些已在质量体系、合规能力和全球布局上完成底层建设的企业,正将外部压力转化为市场信任的背书。

来源 | 三个皮匠