报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了养殖行业2025年前三季度运行态势,为出海企业提供了基于中国农业产业链波动的全局性洞察。文件指出,随着行业规模化程度提升与政策调控加强,传统“猪周期”波动趋于平缓但周期拉长,产能调控更趋精细化,这对依赖中国农产品供应链或布局农牧科技、食品出口的跨境企业具有重要参考意义。

• 市场规模达1.51万亿元:2024年中国生猪养殖行业市场规模已达1.51万亿元,占畜禽养殖行业总产值超50%,显示其在国内农业经济中的核心地位,为食品加工、宠物食品、肉类出口等跨境品类提供稳定原料基础。

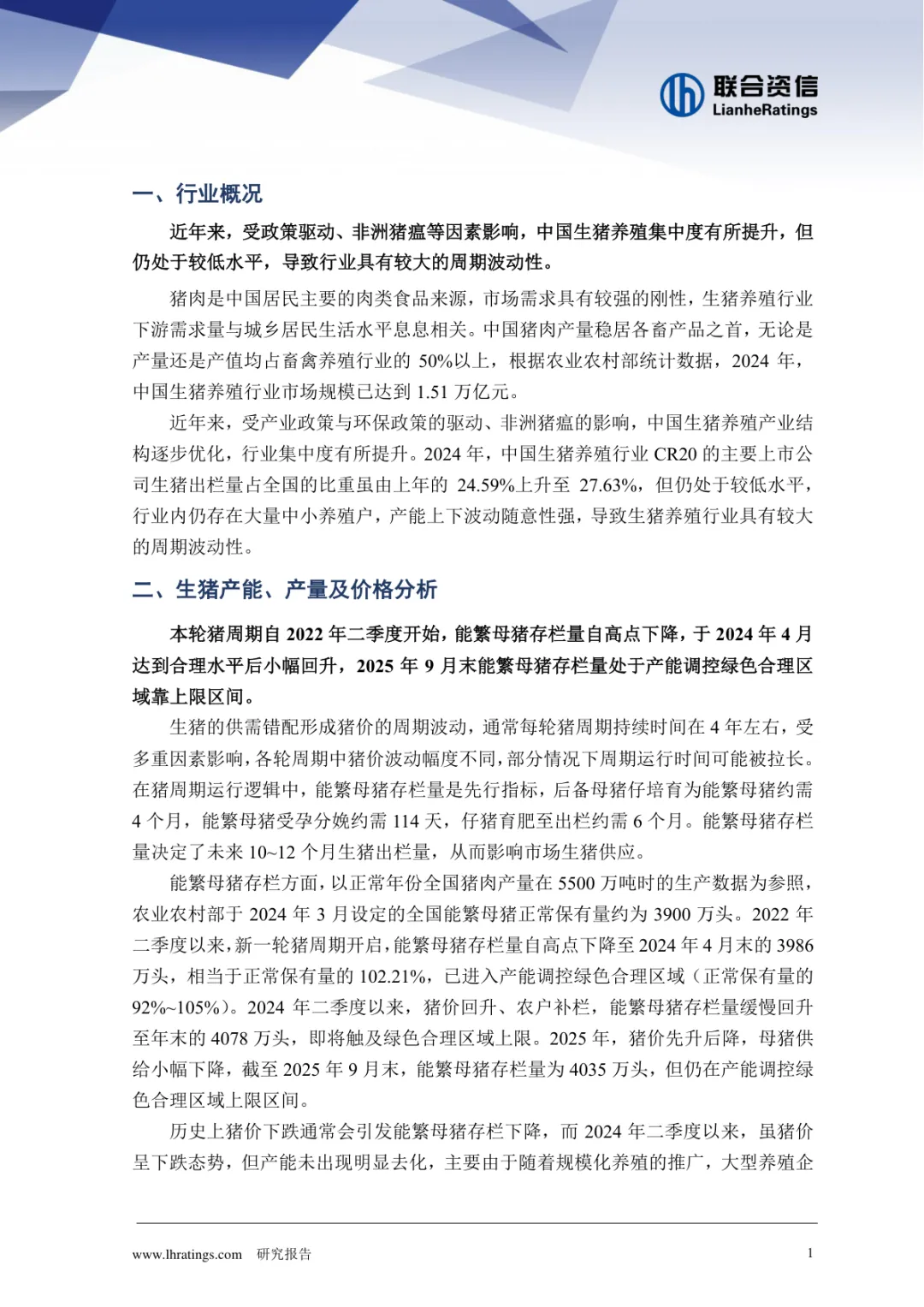

• 猪周期波动钝化,周期拉长至4年左右:受规模化养殖普及影响,大型企业在低利润期仍维持产能,导致去化速度变慢,猪价对供需反应趋于迟滞,周期运行时间被拉长,预示未来价格波动将更具持续性而非剧烈震荡。

• 能繁母猪存栏量调控至3900万头合理线:农业农村部2024年下调全国能繁母猪正常保有量目标至3900万头,反映养殖效率提升;2025年9月末存栏4035万头,仍处绿色区域上限,表明产能过剩压力犹存,政策主动干预意愿增强。

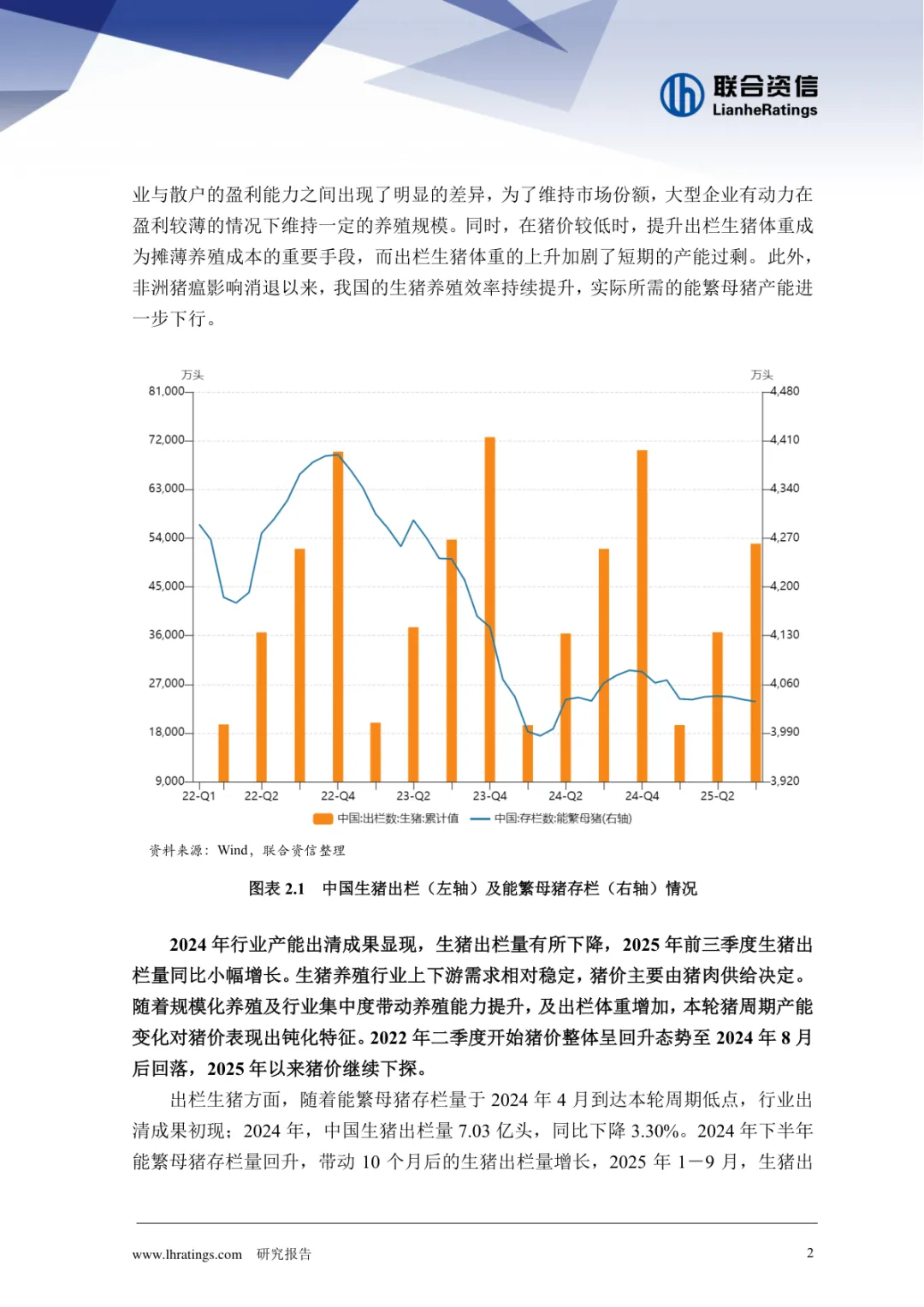

• 猪粮比跌破盈亏平衡点,养殖户进入亏损区间:2025年10月猪粮比降至4.95的历史低位,低于6.0-7.0的盈亏平衡线,叠加出栏体重管控(120公斤标准)、信贷收紧与环保严查,预示行业或将迎来深度整合窗口期。

• 中央收储托市动作频繁:2025年1–9月中央累计收储19.62万吨、投放16.12万吨,尤其在6月后启动三轮新增收储,体现政府维稳市场意图,短期可缓解价格下行压力,利好具备冻品储备能力的出口型企业。

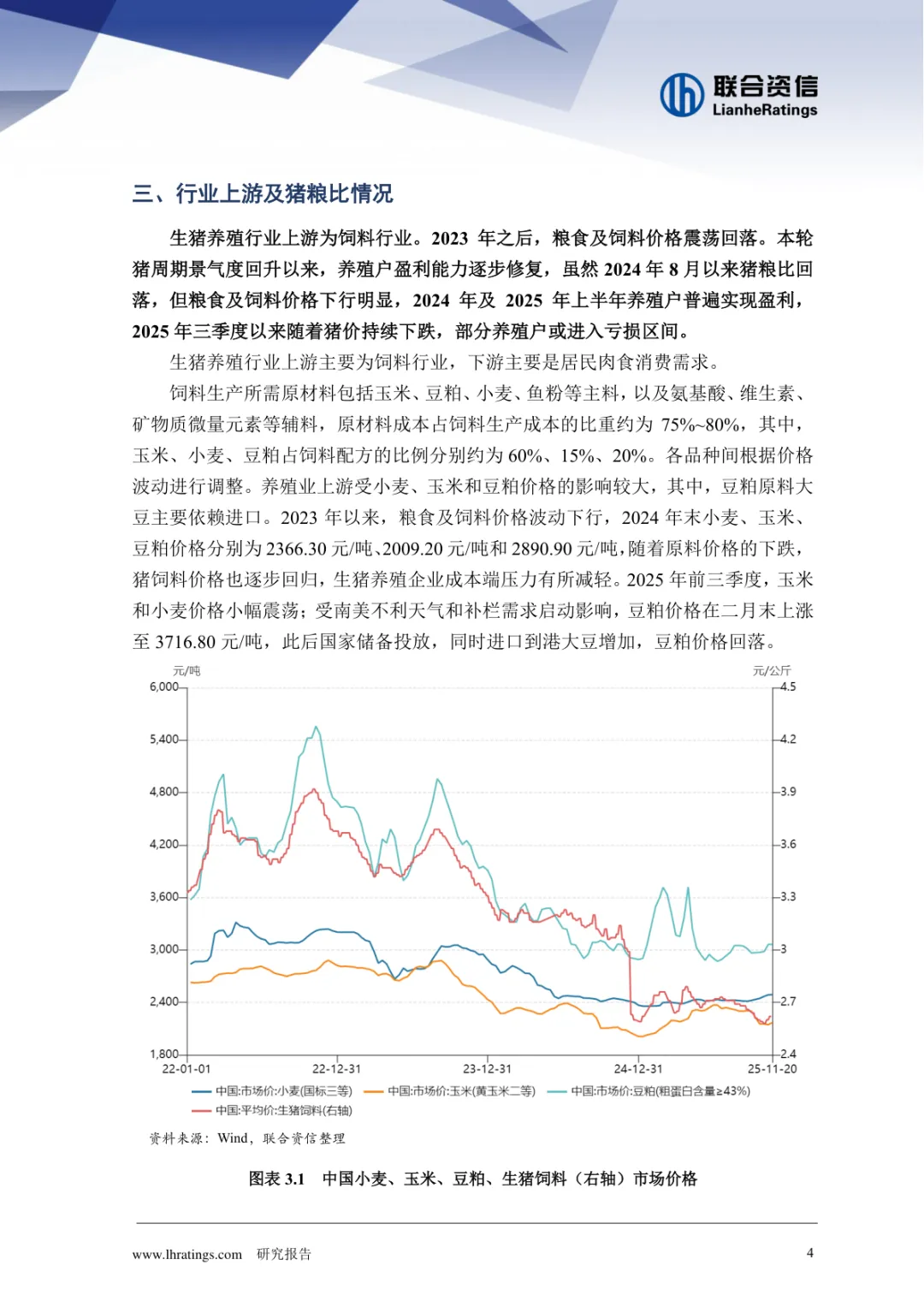

• 饲料成本先升后稳,豆粕价格波动显著:2025年二月末豆粕价格冲高至3716.80元/吨,随后因国家抛储与进口大豆到港回落,显示上游原料价格受气候与政策双重影响,建议涉农跨境企业关注大宗农产品期货对冲风险。

适用人群:布局中国供应链的DTC食品品牌、从事肉类/宠物食品出口的B2B外贸企业、关注农业SaaS与智慧养殖解决方案的科技出海公司、跨境冷链物流服务商。

应用场景:适用于制定原料采购周期策略、预判国内产能变化对出口订单交付的影响、评估农业政策变动带来的合规与市场机会、设计面向东南亚/中东市场的替代蛋白产品线时作为数据支撑与决策依据。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路