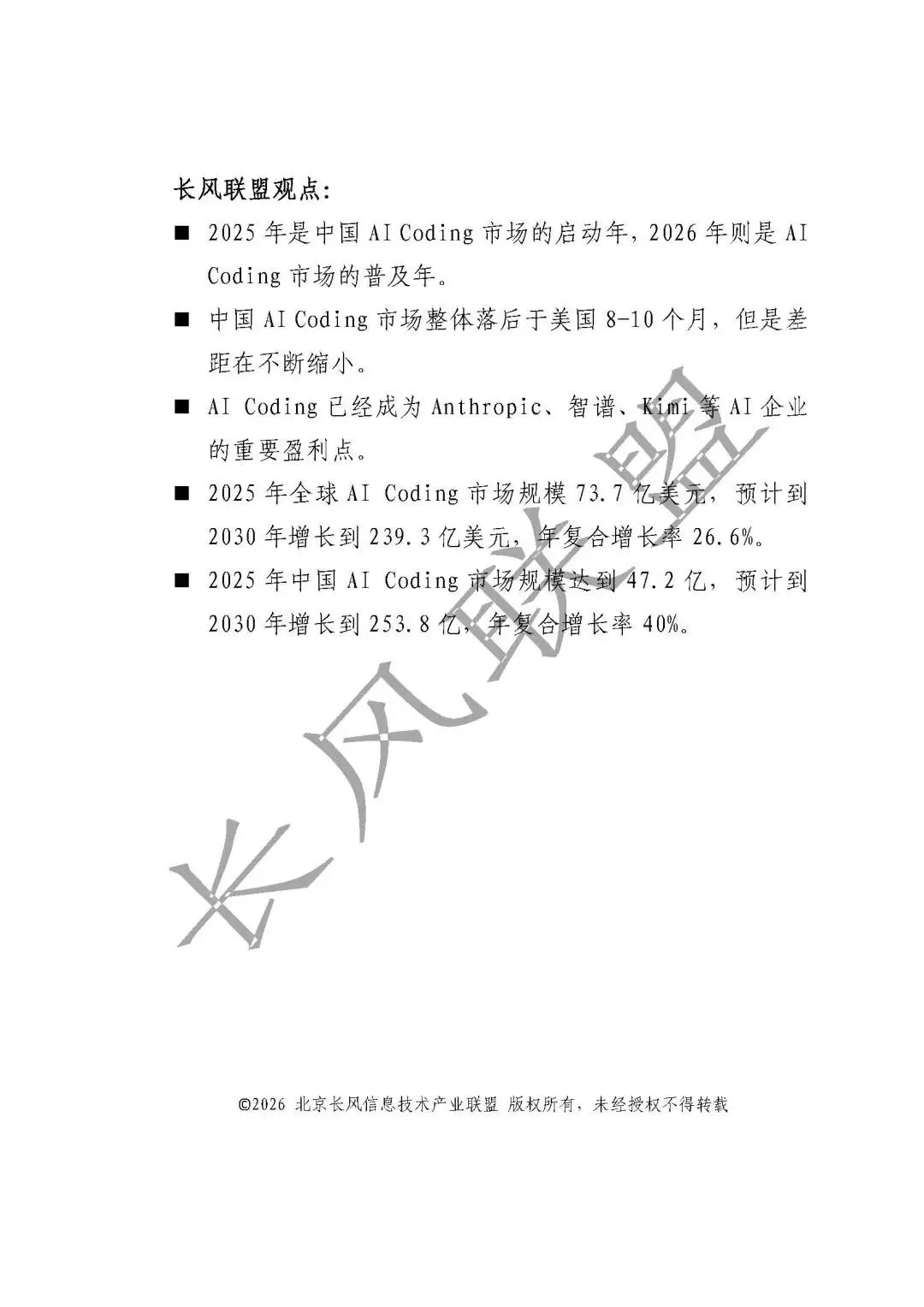

2025年是中国AI Coding市场启动年,2026年迈入普及年,整体发展较美国滞后8-10个月,但差距持续缩小,该领域已成为国内外AI企业的重要盈利来源。

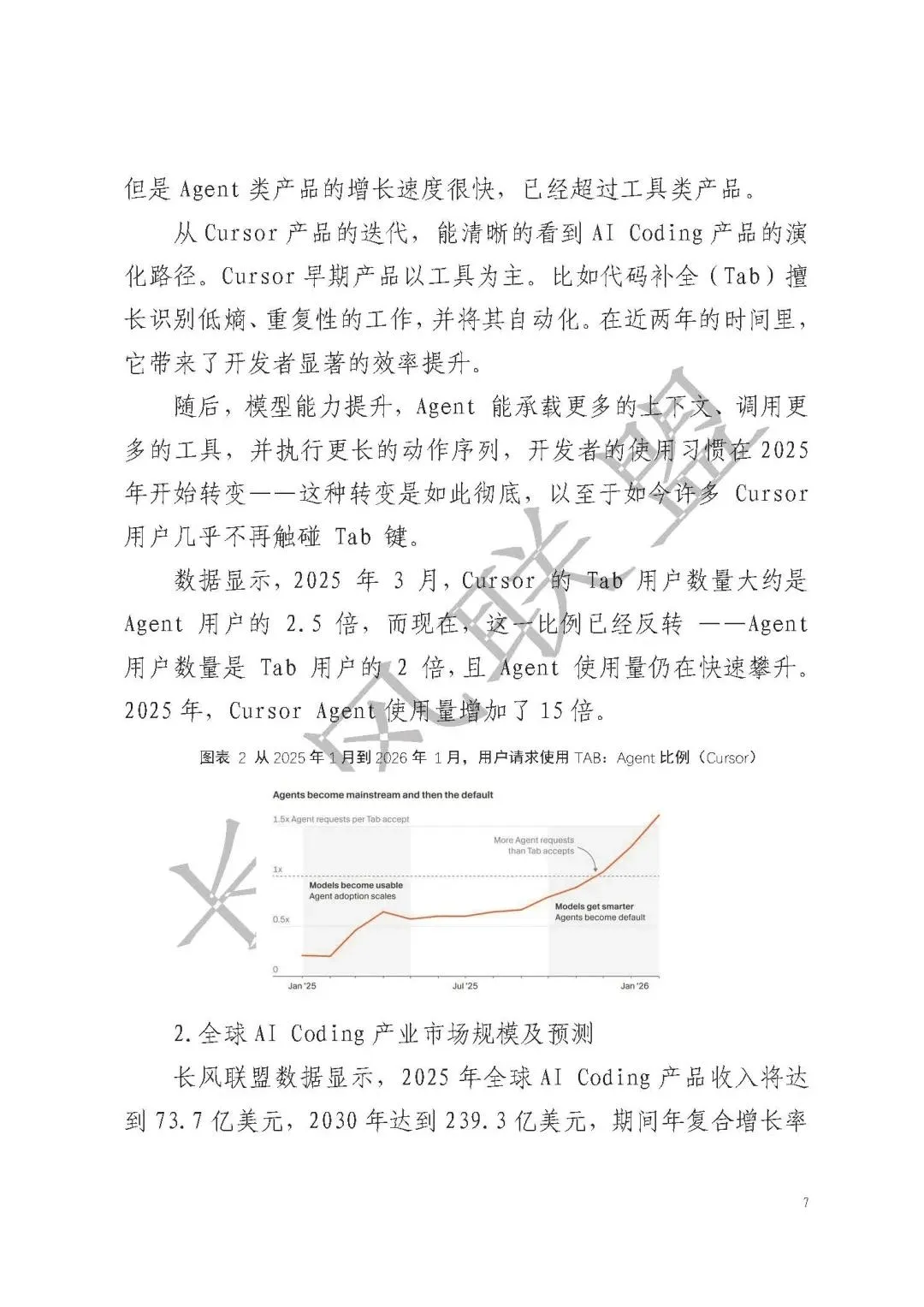

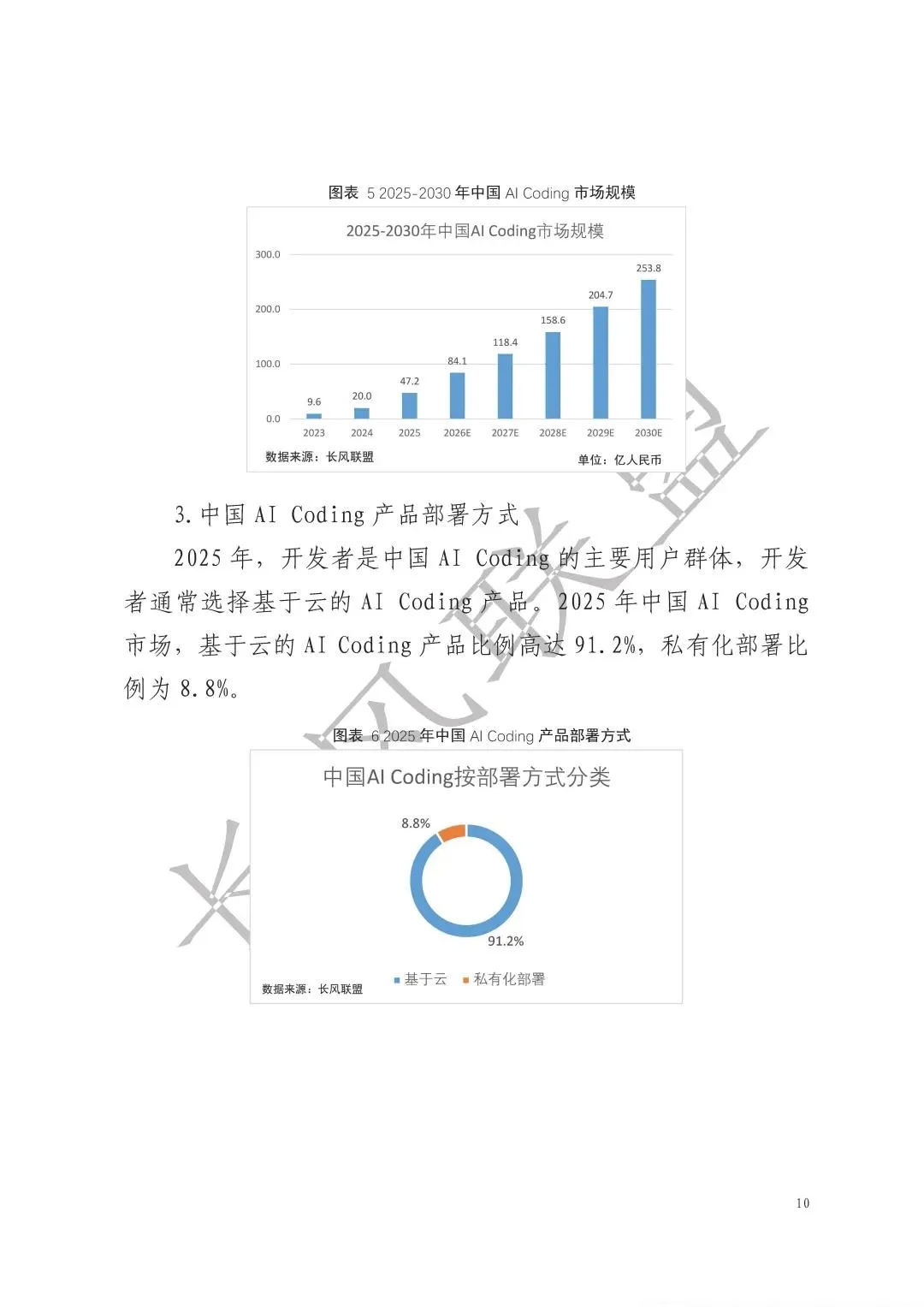

市场规模方面,2025年全球AI Coding市场规模达73.7亿美元,预计2030年增至239.3亿美元,年复合增长率26.6%;中国市场2025年规模为47.2亿元人民币,2030年有望达到253.8亿元,年复合增长率40.0%,增速显著高于全球水平。

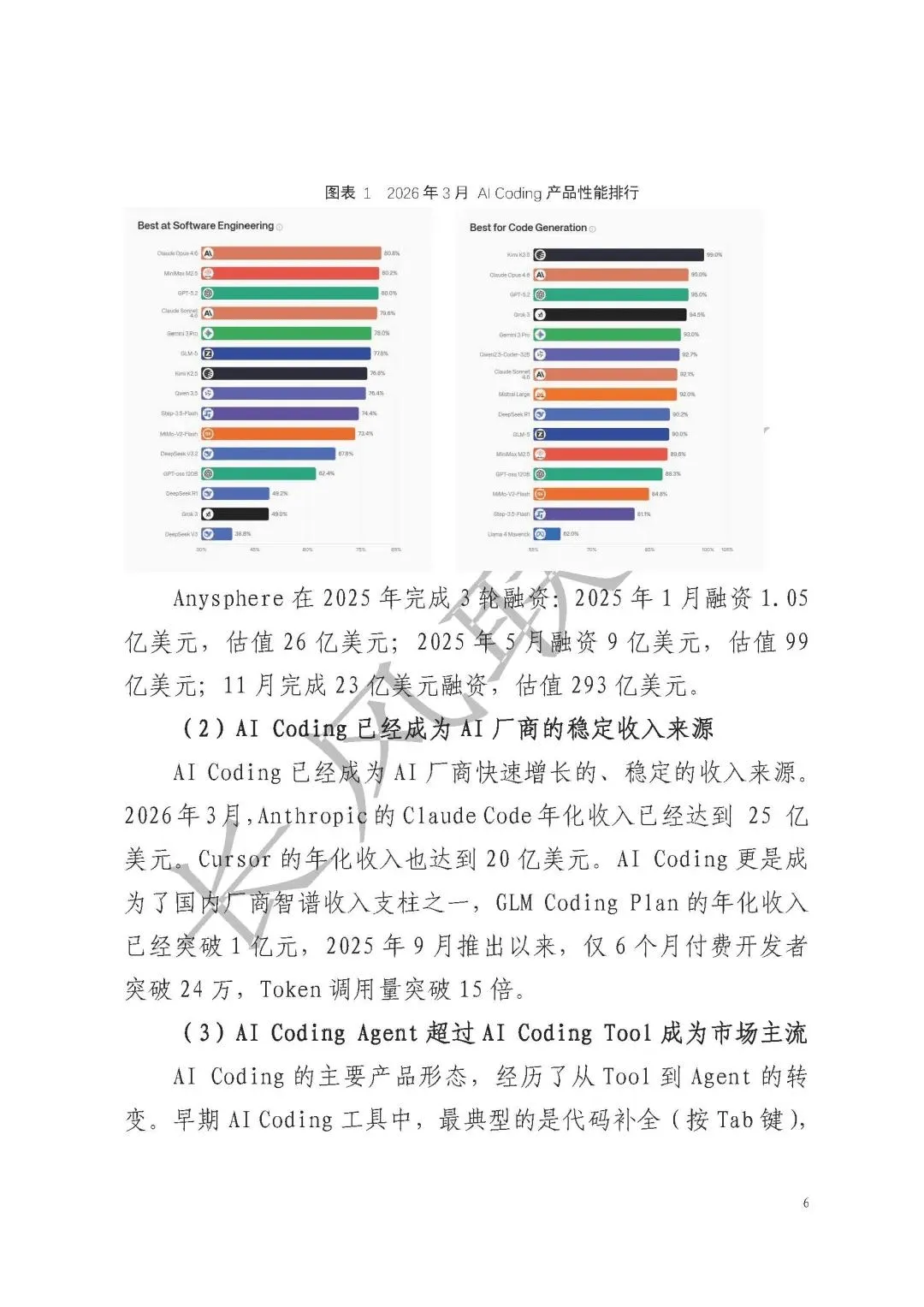

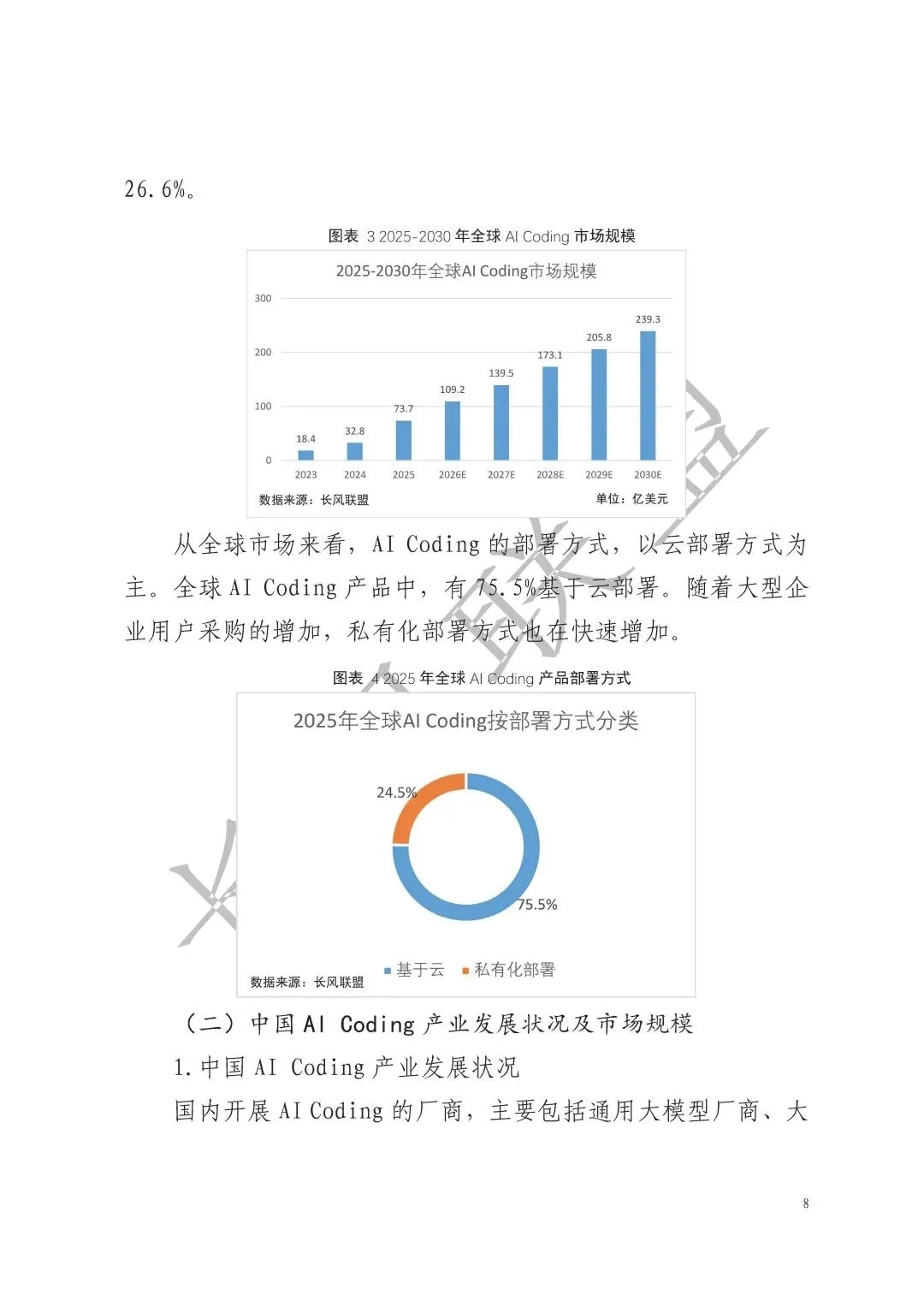

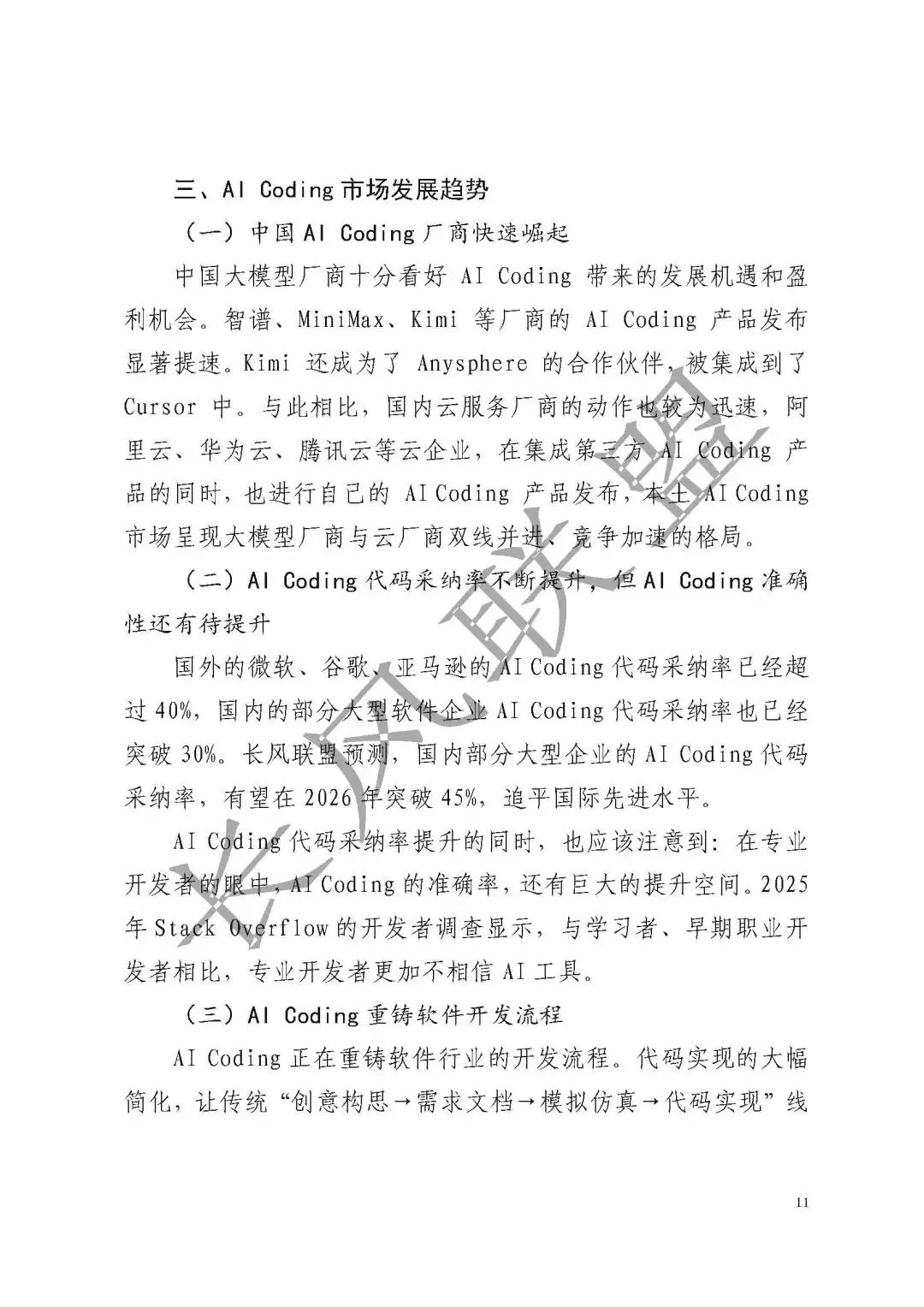

产品形态上,AI Coding分为工具与智能体两类,行业正从工具主导转向智能体主流。数据显示,2026年开发者对AI Coding智能体的请求量已超越工具类产品,以Cursor为例,其智能体用户量反超传统工具用户,使用量一年增长15倍。部署方式以云部署为主,2025年全球云部署占比75.5%,中国云部署占比高达91.2%,私有化部署随企业需求增长快速提升。

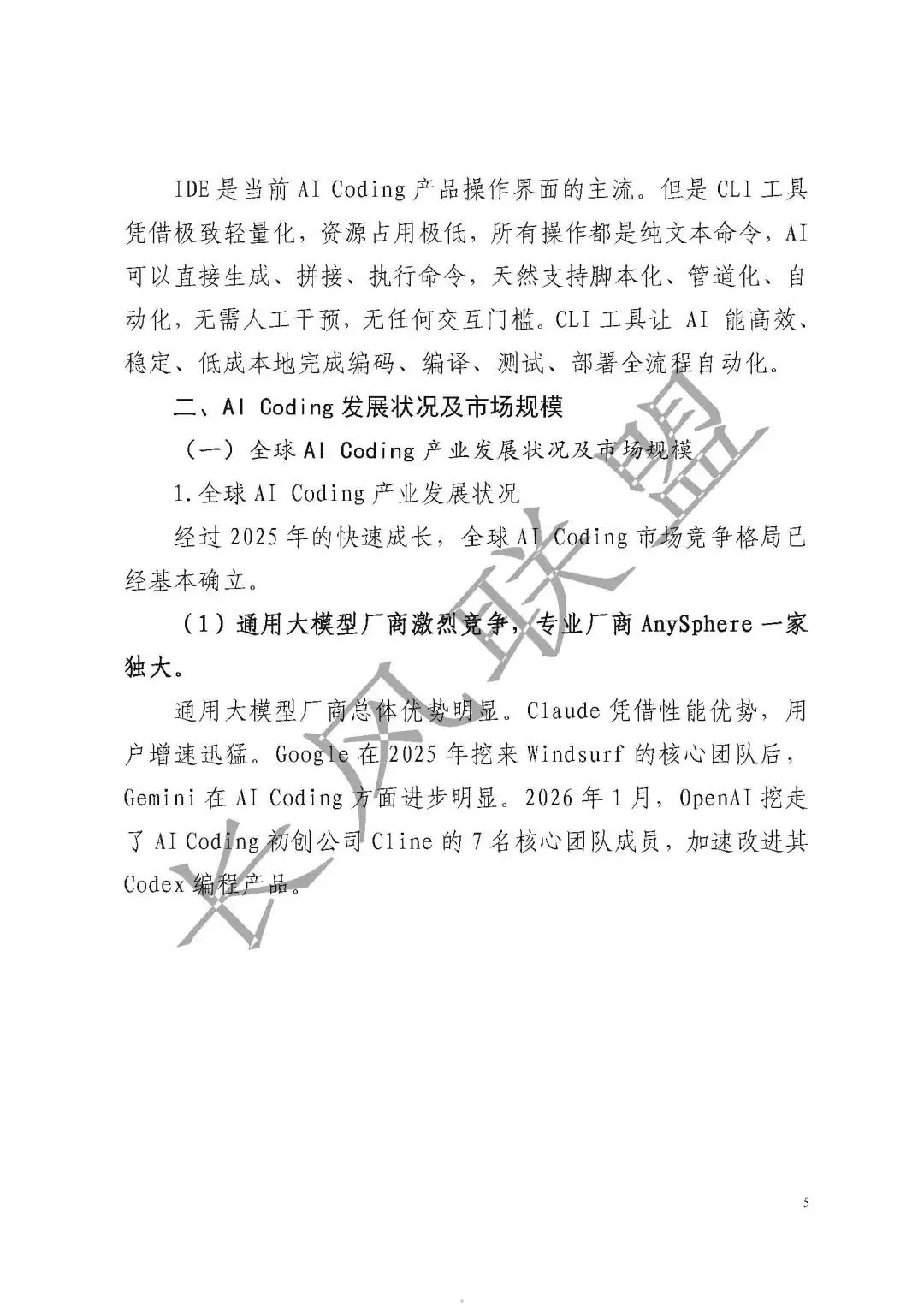

全球市场竞争格局基本确立,通用大模型厂商竞争激烈,专业厂商Anysphere发展迅猛,AI Coding已成为Anthropic、智谱等企业的稳定收入支柱。中国市场参与者涵盖通用大模型厂商、互联网企业、云服务商、开源社区及专业厂商,智谱、Kimi、字节跳动、阿里云等为核心推动力量,本土厂商产品发布提速,形成大模型与云厂商双线竞争格局。

行业发展呈现五大趋势:本土厂商快速崛起;代码采纳率持续提升,国内大型企业2026年有望突破45%,但准确性仍待优化;重构软件开发流程,从线性流程变为快速迭代模式;降低基础编码门槛的同时,提升了专业开发者培养难度;2026年金融、电信等强合规行业将率先试点本地化部署,以数据安全与合规为核心驱动力,为全行业提供落地经验。

以下是报告部分内容

来源:长风联盟,互联互通社区推荐阅读,版权归作者所有。文章内容仅代表作者独立观点,不代表互联互通社区立场,转载目的在于传递更多信息。如涉及作品版权问题,请联系我们删除或做相关处理!