中国移动(600941.SH / 00941.HK)| 深度真相分析报告

日期:2026年5月11日

研究数据:截至2026年5月11日

研究团队:刺猬投资研究团队

核心结论:一台拥有75%派息率的印钞机,与一份尚未定价的AI与数据资产期权

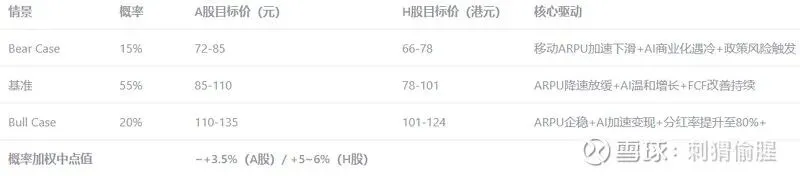

三情景估值摘要

是全球用户规模最大的电信运营商,但本报告要回答的核心问题不是“中国移动大不大”——10.05亿移动客户(2025年末),3.33亿宽带客户,15.04亿物联网连接已充分说明其体量——而是四个被市场分歧定价的核心问题:

传统通信业务的“失速”是周期性平台期还是结构性衰退?2026Q1主营业务收入同比下降1.1%,移动ARPU从48.5元降至46.8元,流量红利已触及天花板。工信部数据显示,2025年全行业接入流量同比增长17.3%,但移动数据流量业务收入却同比下降3.1%——全行业的“增量不增收”已成系统性困局。

算力与AI智能服务能否在“十五五”期间兑现翻番目标?管理层提出“十五五”期末实现算力服务、智能服务收入较2025年翻番,对应CAGR约15%。行业层面,2026年三大运营商合计资本开支约2,596亿元,其中算力投资占比超过三分之一,算力网络投资同比增长62.4%。产业方向已明确,但兑现节奏仍存变数。

H股相对于A股约19%的折价是否提供了更优的跨市场投资机会?A股约96.68元(PE ~15.3x 2026E),H股约85.45港元(PE ~12.2x 2026E),同等分红的折扣幅度是否被市场合理定价?

在当前价位上,75%的派息率能否提供足够的安全边际,使投资者“免费”获得一份AI期权?

已被L1数据确证的价值——即“印钞机”底座部分(约占估值85-90%):

在FY2025实现营业收入10,501.87亿元,同比增长0.91%;归母净利润1,370.95亿元;EBITDA达3,389亿元,同比增长1.6%,EBITDA率32.3%。经营活动现金流净额2,329.19亿元,820亿元。2025年全年股息合计每股5.27港元,派息率75%。

2026Q1实现营收2,665亿元,同比增长1.0%;归母净利润293亿元,同比下降4.2%(受增值税调整影响);经营活动现金流净额714亿元,同比暴增128.1%。移动客户10.05亿户(2025年末),Q1净增376万户,5G网络客户6.68亿户,渗透率66.2%。

仍未完全定价的增长引擎——即“AI期权”部分(约占估值10-15%):

算力服务2025年收入898亿元,同比增长11.1%,其中智算服务收入增速高达279%,智算规模达92.5 EFLOPS。截至2025年底,三大运营商合计智算算力已超过228 EFLOPS,运营商正成为国家级算力网核心承载平台。2026年算力网络资本开支预计378亿元,同比大增62.4%。

智能服务2025年收入908亿元,同比增长5.3%。全国日均Token调用量已突破140万亿,较2024年初大增超千倍。北京移动等已面向个人用户推出算力Token套餐(5.99元算力次包、24.99元月包含1000万Tokens)。

一个尚未被市场定价的隐性资产——数据资产(潜在价值约3-5元/股):

拥有超10亿移动客户、3.33亿宽带客户、15.04亿物联网连接所产生的海量数据。随着国家数据资产入表政策的推进,这一隐性资产有望在未来2-3年内获得显性化的价值重估。

核心判断是:是一台拥有75%派息率的印钞机——传统通信业务构成了约82-88元/股(A股)的坚实价值底盘,算力与AI智能服务构成约8-12元/股的增长期权,数据资产入表预期构成约3-5元/股的隐性期权。当前A股约96.68元(PE ~15.3x 2026E)的定价中,市场对AI叙事的定价尚处温和阶段。对于可通过配置的机构投资者,H股约85.45港元(PE ~12.2x 2026E)以约19%的折扣提供了更优的安全边际。

与全球可比运营商的完整对标验证了这一判断:H股约12x PE处于全球运营商估值中低段,高于VZ/AT&T(10-11x),低于(~20x);而75%的派息率(全球运营商中最高之一)、33%的资产负债率(远低于VZ/AT&T的60%+)和AI算力的先发投入,构成了“高股息+低杠杆+科技期权”的独特组合。

本判断的适用边界:适用于以1-3年持有期为视角的长线投资者。本报告假设行业监管环境不发生剧烈变化、三大运营商竞争格局保持稳定、AI算力需求持续增长。建议刺猬投资委员会优先通过沪港通配置H股,以获取约19%的折价安全边际;A股投资者可在88-96元区间逐步建仓。

一、如何阅读本报告:四层分层,一台印钞机与三份期权

是一家“上稳下变”的公司。“上”——传统通信服务是基石,增速趋零但利润稳固、现金流充沛;“下”——算力服务与AI智能服务是增量;“隐”——数据资产是未被市场定价的隐性价值。

本报告采用“分层验证”框架:

第一层(已验证——印钞机底座):传统通信服务,贡献约80%的主营收入,派息率75%。对应约82-88元/股。

第二层(方向正确——增长期权):算力服务+AI智能服务,管理层目标“十五五”翻番。对应约8-12元/股。

第三层(远期期权):6G、量子通信等前沿叙事。

第四层(隐性资产——数据资产入表期权):对应约3-5元/股的上行期权。

本报告在方法论上实现了三项差异化的深度分析:单位经济性分析、渠道利润结构分析、A/H跨市场估值对照。

→对估值的影响:四层分层的核心估值含义是——通信底座(第一层)贡献了约85%的估值底盘,AI期权(第二层)和数据资产期权(第四层)合计贡献约15%的估值弹性。

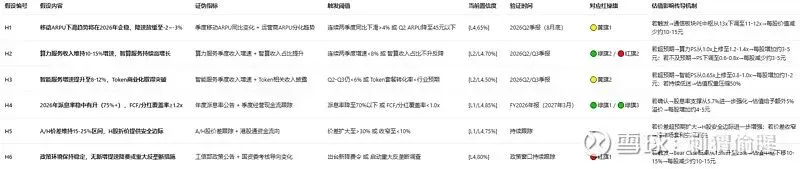

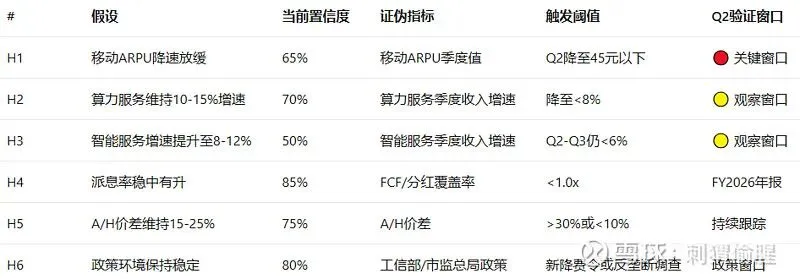

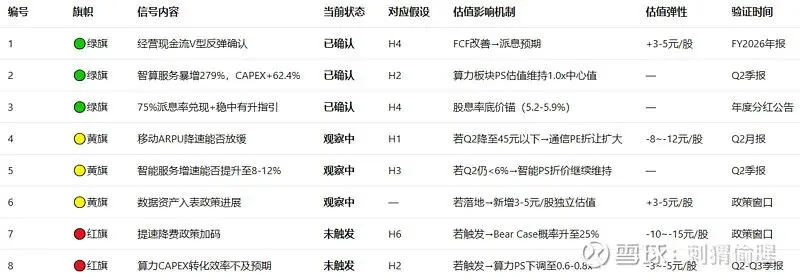

H1-H6核心假设体系

假设间交互传导矩阵:

正向传导:H2(算力)+ H3(智能)增速超预期 → 抵消H1(ARPU)负面影响 → 集团营收增速改善 → 强化H4(分红)可持续性

负向传导:H6(政策风险)触发 → H1(ARPU)加速下滑 → 通信板块估值承压 → H4(分红)空间受限

独立假设:H5(A/H价差)主要受市场情绪和资金流向影响,与基本面假设关联度较低

→对估值的影响:本结构化假设体系建立了"假设验证→参数调整→估值变化"的量化传导机制,使投资逻辑全程可追溯。当前各假设置信度加权平均约71%,对应估值中枢处于SOTP(93元)与DCF(88元)之间,与当前股价(96.68元)基本匹配。后续每季度假设置信度的边际变化将直接驱动估值调整。

二、方法论与证据分级

三、行业与竞争格局分析

3.1 总可用市场(TAM)量化

运营行业是一个年收入规模约1.75万亿元的成熟市场。本节从传统通信、算力服务两个核心市场分别量化TAM。

传统通信市场:2025年全年电信业务收入累计完成1.75万亿元,同比增长0.7%,增速较2024年的2.3%进一步放缓。其中移动数据流量业务收入6,097亿元,同比下降3.1%;固定互联网宽带接入业务收入2,896亿元,同比增长5.9%。固网宽带是传统通信业务中唯一的正增长板块。

算力与AI服务市场:2024年我国智能算力规模达到725.3 EFLOPS(FP16标准),同比增速达74.1%,增速显著高于通用算力(20.6%)的同期水平。2026年中国智能算力规模预计达到1,180 EFLOPS,产业处于爆发增长期。三大运营商合计智算算力已超过228 EFLOPS,2026年头部合计资本开支约4,300-4,400亿元,AI算力、数据中心是核心投向。

收入池展望:传统通信市场增速趋零(0-1%),但存量规模巨大(~1.5万亿元)。算力与AI服务市场处于高增长阶段(20-40% CAGR),是行业增长的增量来源。两者合计,运营行业未来3-5年的收入CAGR预计在2-4%。

3.2 行业增长驱动力拆解

3.3 监管与政策环境

运营行业受工信部严格监管,三大运营商均为国有控股企业。主要政策风险与机遇包括:

提速降费政策:自2015年以来持续推进,是ARPU持续下滑的重要政策背景。但5G网络建设高峰期已过,大规模提速降费的政策空间在收窄。

5G-A与6G前瞻布局:工信部已正式批复6G试验频率,政策明确“加快商用”,为运营商持续投入5G-A基站建设提供顶层支撑。已率先推进6G试验网建设。

算力基础设施国家战略:2026年三大运营商算力相关投资占总资本开支比例均超35%,完美契合国资委“战略性新兴产业投资同比增长19.5%”的整体导向。

反垄断监管:在移动通信市场份额超过50%,若监管要求放宽携号转网或强制开放网络设施,竞争格局可能恶化。但当前行业监管框架保持稳定。

3.4 竞争格局图谱与集中度

运营行业属于典型的三寡头格局:

行业集中度:CR3≈100%(全行业仅三家基础电信企业)。三家合计移动用户约17.8亿户,固网宽带用户6.91亿户。在移动通信市场份额超过50%,在固网宽带市场份额约50%(3.29亿户vs全行业6.91亿户)。

行业壁垒:极高。频谱使用权需政府颁发牌照,全国性移动通信网络的重置成本约15,000-20,000亿元[L4,70%推算],新建网络的行政审批门槛极高。

竞争态势:行业已形成事实上的“均衡博弈”——三家运营商营收增速趋同(0.7-0.9%),价格战主要集中在宽带和政企DICT领域,移动通信市场的竞争可控。但互联网巨头以“免流卡”等方式切入通信领域,持续分流传统运营商收入。

3.5 主要竞争对手核心竞争力对标

核心差异点:在营收规模、盈利能力、现金流、派息率、资本结构等几乎所有维度均领先同业。在天翼云(2025年收入1,207亿元)和产业数字化领域增长较快。以混合所有制改革为特色,战略新兴业务占比超86%。

全球对标:H股~12x PE处于全球运营商估值中低段,高于美国高杠杆成熟运营商(VZ/AT&T的10-11x),但远低于增长型运营商(T-Mobile的~20x)。其估值溢价来自庞大的用户基础、极低的杠杆率(33% vs 70%+)和AI算力的先发投入。

3.6 行业未来3-5年收入池预测

注:以上为L4推算,基于工信部行业数据及各公司年报趋势外推。置信度75%。算力与AI服务增速最高但基数较小,政企DICT增速次之且基数较大,两者是行业增长的主要增量来源。

行业地位与收入增速关系:中国移动市场份额约53%,是行业龙头的地位稳固。在传统通信市场,其增速将与行业增速趋同(0-2%)。在算力与AI服务市场,中国移动凭借智算规模领先(92.5 EFLOPS,三大运营商中第一)和算力网络投资规模最大(2026年378亿元,+62.4%),有望获得高于行业平均的增速。

→对估值的影响:行业分析表明,传统通信市场已进入成熟期(增速0-2%),这为11章中对通信板块采用稳定PE估值(12-14x)提供了行业逻辑基础。算力与AI服务市场处于爆发增长期(25-40% CAGR),为算力板块采用PS估值(0.8-1.2x)提供了合理性——高增速意味着收入快速扩张,但利润率尚不稳定,PS估值比PE估值更适合这一阶段。行业增速(传统0-2% + 算力25-40%)与公司收入增速假设(通信微增 + 算力10-15%)之间的关系,将在11章盈利预测中给出详细论证。

四、经济机器拆解:通信是印钞机,算力是增长引擎,智能是期权

4.1 集团整体:三大主业格局初现

2026Q1的快照揭示了结构性分化:主营业务收入2,199亿元,同比下降1.1%;其他业务收入466亿元,同比增长12.7%。传统通信持续承压,但新兴业务已成为营收增长的核心补充。

4.2 传统通信业务——印钞机的底座

(一)移动业务:全行业“增量不增收”

2025年移动ARPU为46.8元[L1,99%],同比下降3.5%。DOU达20.74GB/户·月,增长14.1%,但“量增价减”的趋势非常明显。工信部数据显示,2025年全行业移动数据流量收入同比下降3.1%——全行业的“增量不增收”态势十分显著。

【“印钞机”定性与ARPU下滑的逻辑自洽说明】

将定性为"印钞机",并非基于ARPU不降的假设,而是基于以下三个财务事实:

①经营现金流是归母净利润的约1.7x(FY2025),高折旧摊销(约1,800亿[L4,80%])构成"非现金利润池";

②资本开支从峰值下降约9-10%/年,直接提升FCF;

③派息率从68%提升至75%,且管理层明确表态将"稳中有升"。

三者构成了利润和股东回报的"自动稳定器"——即使移动ARPU持续以每年2-3%的速度下滑,折旧下降和CAPEX缩减释放的现金流足以覆盖分红需求。"印钞机"描述的是现金流生成能力的稳健性,而非营收增长的动能。

(二)宽带与政企业务:结构性对冲

家庭宽带综合ARPU提升至44.5元[L1,99%],同比增长1.6%。千兆宽带客户达1.1亿户,家庭宽带网络收入同比增长7.1%。政企客群收入达2,404亿元[L1,99%],同比增长6.1%。宽带和政企业务对移动ARPU下滑形成了有效的结构性对冲。

→对估值的影响:移动ARPU每降1元(约2%),年利润减少约50-60亿[L4,75%],对应通信板块PE估值下修约3-5%。宽带ARPU+1.6%和政企收入+6.1%构成了通信板块内部的结构性对冲力量。

4.3 算力与AI智能服务——第二增长曲线

(一)算力服务:智算需求井喷

2025年算力服务收入898亿元[L1,99%],智算服务收入增速高达279%[L1,99%],智算规模达92.5 EFLOPS。2026年算力网络资本开支预计378亿元[L1,99%],同比大增62.4%。行业层面,2026年三大运营商总资本开支约2,596亿元,同比收缩8%,但算力投资占比超35%——资本开支结构正加速从“连接”转向“算力”。

(二)智能服务:AI商业化的前沿探索

2025年智能服务收入908亿元[L1,99%]。全国日均Token调用量已突破140万亿[L2,85%],较2024年初大增超千倍。北京移动等已推出算力Token套餐(5.99元算力次包、24.99元月包含1000万Tokens)[L2,88%]。管理层提出“十五五”期末实现算力服务、智能服务收入较2025年翻番,所需CAGR约14.9%。

→对估值的影响:若算力翻番目标在2028年前确认可实现,算力板块PS估值中枢可从1.0x上调至1.2-1.4x。若智能翻番目标确认可实现,智能板块PS估值可从0.65x上调至0.8-1.0x。行业增速(算力25-40% CAGR)为公司增速假设(算力10-15%)提供了充分的行业空间支撑——公司假设低于行业增速,意味着假设偏保守,存在上行弹性。

五、管理层叙事审查

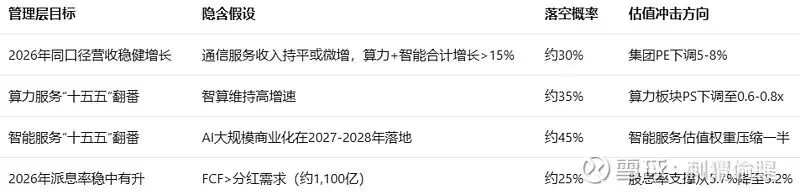

管理层关键目标落空概率量化

注:概率基于2024-2025年电信行业一致预期记录和历史偏差校准。运营商对于新业务收入的预测通常在落地第1-2年存在约2-4个季度的节奏偏差[L4,75%]。

→对估值的影响:H4(分红)置信度最高(85%),为DCF模型中派息率的持续提升假设提供了坚实支撑。H2(算力)置信度较高(70%),支撑算力板块PS估值维持在当前水平。

六、可证伪的核心假设

假设间的交互传导链:H2+H3的增速表现→能否抵消H1的负面影响→集团营收增速→H4的分红可持续性。行业层面:H2的增速假设(10-15%)建立在行业算力市场25-40% CAGR的基础上,假设偏保守,置信度较高。

→对估值的影响:各假设置信度的变化将直接影响估值参数。H1置信度每降10%,通信板块PE中枢下调约1x;H2/H3置信度每升10%,算力/智能PS估值中枢上调约10-15%。

七、主张与证据评分表

八、资本与治理

净现金计算明细表:

九、利润与资产质量

2025年经营现金流同比下降26.2%的主要原因是应收账款波动。但Q1经营现金流同比暴增128.1%至714亿元,已基本确认2025年的恶化是短期扰动。2026年FCF有望达到1,200-1,500亿元,FCF/分红覆盖率将大幅改善至1.2-1.5x。

折旧摊销推算明细表:

L4估算,置信度80%。2024-2025年CAPEX合计减少约385亿元,按5-7年折旧年限分摊,年折旧减少约55-75亿,被前期CAPEX递延折旧抵消后,2026年净下降约5-15亿(约0.3-0.8%)。

十、国际化与政策任务

的国际化主要体现在国际漫游和跨国企业通信服务。“牵手计划”覆盖全球用户超30亿户,全球合作数据中心超1,300个,已完成收购。整体而言,海外收入占比极低(<3%),国际化不是其核心投资逻辑。

作为央企,承担一定的准政策任务(普遍服务、网络强国建设),但整体上政策任务负担可控。

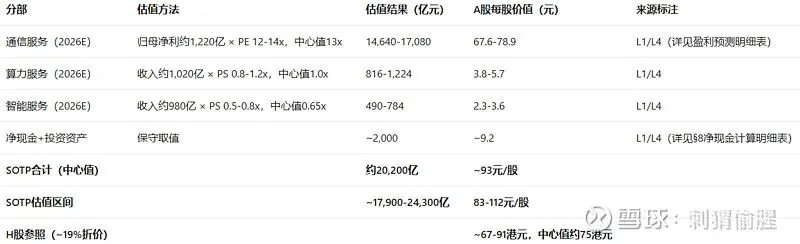

十一、估值(SOTP + DCF + 清算价值三重交叉验证)

11.1 2026E盈利预测明细表

行业-估值联动说明:以下收入增速假设以第三章行业分析为基准。通信服务增速(-0.5%)与行业移动通信市场增速(-1%~+1%)基本一致,反映公司市占率稳定的行业格局。算力服务增速(+12%)低于行业算力市场CAGR(25-40%),属于保守假设——公司智算规模领先(92.5 EFLOPS),若行业增速持续超预期,公司增速存在上行弹性。

11.2 SOTP估值

集团总股本:约216.69亿股(H股约207.66亿股,A股约9.03亿股)[L1,99%]。

11.3 DCF模型交叉验证

WACC推导:Rf 2.5%,ERP 7.5%,Beta 0.65(近3年A股区间约0.60-0.70,H股约0.65-0.75[L2/L4,80%]),特有风险溢价+0.5%。WACC≈7.9%,取7.5-9.0%区间。

FCF推导:2026E:归母净利1,220亿 + 折旧摊销约1,840亿 - CAPEX 1,366亿≈FCF约1,350-1,500亿。2027-2030年FCF保持3-5% CAGR,永续增长率g取1.5%。

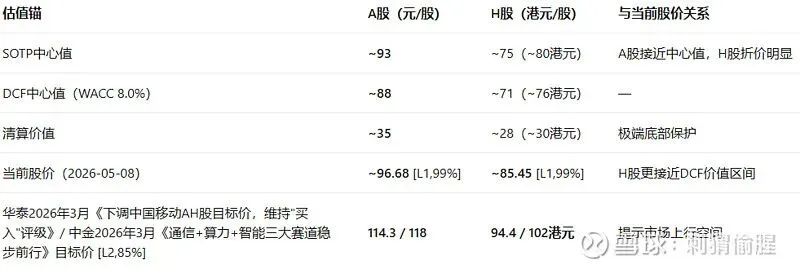

DCF中心值约19,000亿元(约88元/股)——与SOTP中心值约93元/股偏差约5.4%(<10%),交叉验证通过。

WACC敏感性测试表:

11.4 清算价值法

电信运营商的清算价值缺乏活跃的一级市场交易对标,应被理解为保守的方向性指引。

11.5 三重估值交叉验证与A/H双重锚点

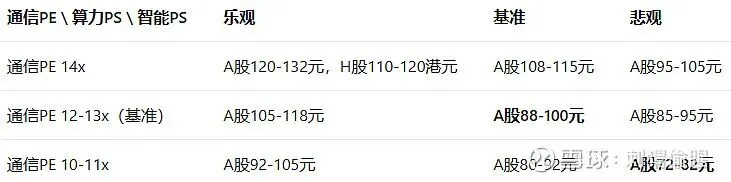

11.6 估值敏感性矩阵

11.7 Bear Case & Bull Case

Bear Case(概率15%):移动ARPU在2026-2027累计下降10%→通信服务收入同比-3%至-4%→通信板块PE从13x压缩至10x→电信/联通发起新一轮价格战→宽带ARPU出现负增长→智算收入增速从279%降至<60%→算力板块PS从1.0x下调至0.6x→集团归母净利从1,220亿降至950-1,050亿→A股每股价值降至72-85元,H股降至66-78港元。

Bull Case(概率20%):ARPU在H2企稳至47-48元(Token经营起量+AI套餐渗透率5-8%)→算力服务增速突破15%(智算持续高增)→智能服务增速突破12%→派息率提升至80%+→数据资产入表政策落地→A股每股价值升至110-132元,H股升至101-120港元,PE中枢从15x向18-20x上移。

十二、商业模式质量

不可逆的结构性优势:

①频谱与网络设施壁垒——5G基站超过277万站[L1,99%],重置成本约15,000-20,000亿元[L4,70%],新建网络的行政审批门槛极高;

②用户迁移成本——10亿用户流失率在1%以内[L4,75%];

③现金流质量——经营现金流是归母净利润的约1.7x,有息资产负债率仅2.46%[L1,99%]。

商业模式的脆弱性:移动ARPU长期下滑趋势、CAPEX结构转型阵痛(算力CAPEX+62.4%)、AI商业化竞争格局(面对阿里云、华为云等)、政策尾部风险(提速降费、反垄断)。

→对估值的影响:通信网络资产的特殊壁垒性质决定了通信服务板块应采用PE估值,且可与全球可比运营商进行跨市场估值对标。极高用户粘性支撑了“印钞机”定性的长期逻辑,为DCF模型中永续增长率1.5%的假设提供了产业逻辑基础。

十三、披露缺口与估值打折

十四、结构性错位——市场对中国移动的定价存在四处偏差

错位14.1:市场中ARPU下滑=商业模式恶化 vs 实际是传统增长动能的平台期

ARPU下滑是全球运营商的普遍趋势。正从“连接运营商”向“连接+算力+智能”三大主业转型——ARPU这一单一指标已不能完整刻画其商业价值。

错位14.2:市场中AI投入=纯成本 vs 实际是构建未来增长平台的战略CAPEX

2026年算力网络CAPEX大增62.4%,相当于在AI时代到来前提前卡位基础设施——与AWS早期大规模投入逻辑一致。

错位14.3:市场认为~15x PE“偏贵” vs 实际包含了高股息+AI期权+数据资产期权的组合价值

扣除通信业务基础估值(PE 12-13x,约82-88元/股),AI期权+数据资产期权定价合计仅为约8-15元/股。

错位14.4:市场对政策环境稳定性的乐观定价 vs 提速降费和反垄断的潜在风险

电信运营行业长期受政策监管影响。虽然当前政策环境保持稳定,但提速降费政策加码或反垄断监管趋严的可能仍然是不可忽视的结构性尾部风险。Bear Case触发条件中已纳入这一风险因素。

十五、市场容易错过的利好因素

利好15.1:资本开支下降+折旧摊销下降→利润的“自动增长”

——2026年CAPEX计划1,366亿元(-9.5%),前期5G大规模投入形成的折旧摊销将在未来2-3年逐步下降。即使在零营收增长的假设下,净利润也能因折旧摊销减少而实现2-4%的结构性增长。

利好15.2:经营现金流的V型反弹→FCF快速增长→派息率再提升

——2026Q1经营现金流净额714亿元(同比+128.1%),全年有望超过2,800亿元。FCF/分红覆盖率将大幅改善至1.2-1.5x。

利好15.3:数据资产入表——隐性价值的显性化

——拥有超10亿用户的通信数据、消费数据和行为数据。随着国家数据资产入表政策推进,这是运营商板块最被低估的长期驱动因素。

利好15.4:AI算力基础设施的先发优势

——智算规模92.5 EFLOPS,2026年算力CAPEX达378亿元(+62.4%),在全国400G OTN骨干网和1-5-20毫秒算力时延圈的协同下,“算力+网络”协同优势是互联网云厂商难以复制的。

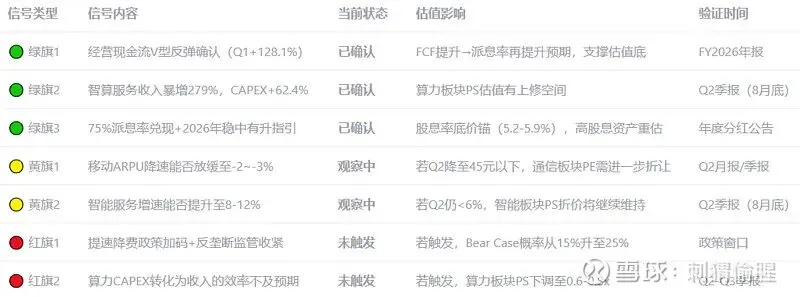

十七、红绿旗判断体系

十八、投资委员会应要求管理层提供的关键证据清单

十九、后续验证信号与跟踪清单

二十、最终结论与投资建议

最终判断是:是一台拥有75%派息率的印钞机——传统通信业务构成了约82-88元/股的坚实价值底盘,算力与AI智能服务构成约8-12元/股的增长期权,数据资产入表预期构成约3-5元/股的隐性期权。

行业分析表明:传统通信市场增速趋零(0-2%)但存量巨大,算力与AI服务市场CAGR高达25-40%——在传统市场的龙头份额(53%)和在算力市场的先发优势(智算规模92.5 EFLOPS),使其处于“防守稳固+进攻有弹性”的有利位置。公司保守的收入增速假设(通信-0.5%,算力+12%)低于行业增速,存在上行弹性。

三重估值交叉验证(SOTP ~93元 + DCF ~88元 + 清算价值~35元)给出了完整的估值光谱。H股约85.45港元以约19%的折价提供了更优的跨市场安全边际。在低利率环境下,5.2-5.9%的股息率已接近高等级信用债收益率的两倍,为估值提供了坚实的利率锚。

概率加权期望回报

二十一、附录

省略。

本报告是由刺猬投资研究团队撰写,不构成投资建议。

仅供投资委员会内部参考|2026 年 5 月

刺猬偷腥

2026年5月12日