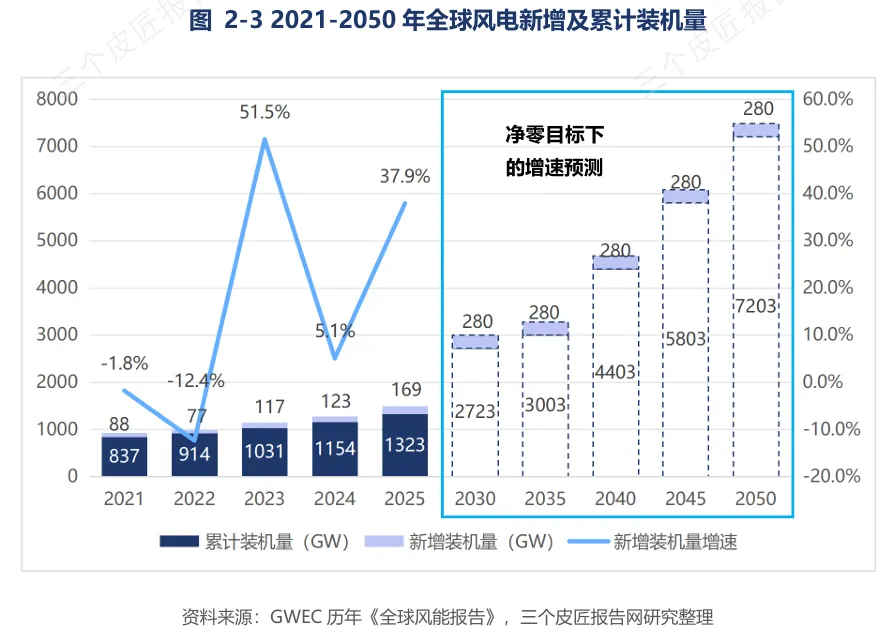

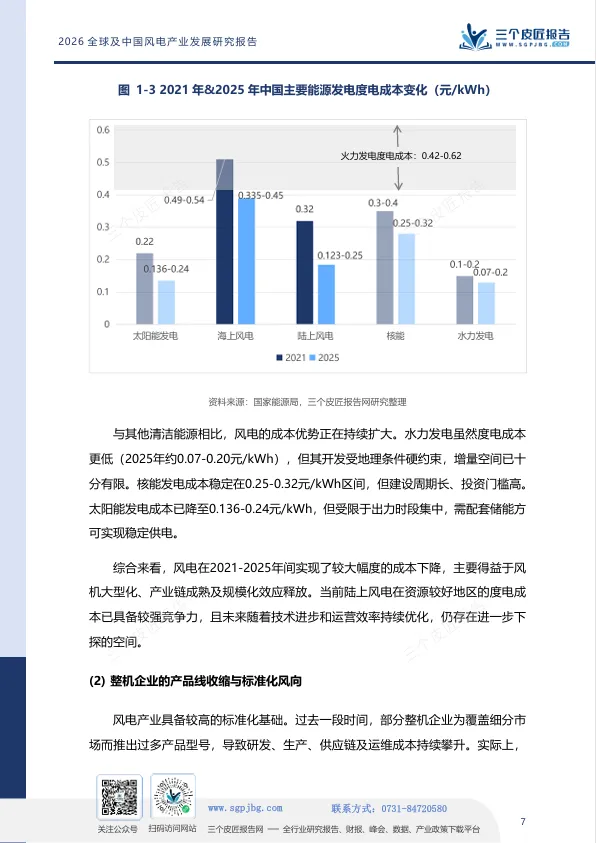

2025年,全球风电新增装机达到169GW的历史高点,累计装机正式迈入“太瓦时代”(1323GW)。中国以1.2亿千瓦的新增装机贡献了全球71%的增量——每三台新装风机中就有超过两台落在中国。但与此同时,国内风机招标价一度跌至960元/kW的历史冰点,整机企业毛利率普遍跌破10%,“增收不增利”成为行业集体困境。

风电并未进入“平价时代”的坦途。三个皮匠报告最新发布的《2026全球及中国风电产业发展研究报告》指出,全球能源转型已进入深水区,地缘政治冲突重塑了能源安全的内涵,碳定价机制从边缘走向核心。中国风电已从技术引进的追赶者转变为全球产业链的主导者,但国内市场竞争加剧、贸易壁垒抬升、消纳压力显现等挑战也接踵而至。行业正从规模扩张的高增长阶段,转向以价值创造为核心的高质量发展阶段。

这份报告系统梳理了全球及中国风电的资源基础、市场格局、产业链演进、技术突破和战略机遇。本文将从全球格局重塑、中国规模与消纳、区域差异化发展、产业链竞争与盈利困境、技术趋势与未来机遇五个维度拆解内容,回答几个关键问题:中国风电凭什么占全球七成?为什么装机高增却利润微薄?深远海和出海是“双海战略”还是“双倍风险”?

全球格局:

中国主导,欧洲承压,美国退潮

全球风电市场的权力结构在过去四年发生了根本性变化。

1. 中国份额从49%升至71%,TOP5集中度达82%

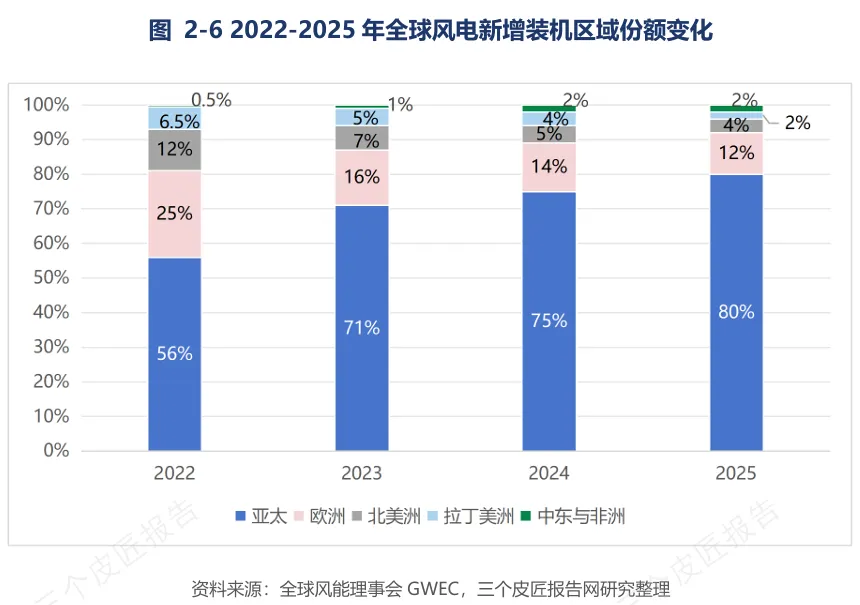

2022年至2025年,中国在全球风电新增装机中的份额从49%持续攀升至71%,四年提升22个百分点。同期,欧洲与北美的份额持续收缩。2025年,全球新增装机前五名国家(中国、印度、美国、德国、巴西)合计占全球总量的82%,市场高度集中。

印度的表现最为抢眼:2025年以6.3GW新增装机跃居全球第二,同比增长超70%。这主要得益于多技术可再生能源拍卖机制的推动。美国新增装机虽有回升,但从全球份额看已从2022年的11%降至4%左右,受税收抵免政策即将终止(2027年后投运项目不再享受)和贸易壁垒影响,前景不明。

从全球整体装机轨迹看,2021年至2025年间,全球风电累计装机从约800GW攀升至1323GW,正式进入“太瓦时代”。但装机速度与净零排放目标所需的280GW/年仍有巨大差距。

2. 欧洲:装机速度与目标差距悬殊,但政策加码

欧洲风电累计装机已达304GW,但2025年新增仅20.3GW,远低于实现2030年500GW目标所需的年均39GW。不过,欧洲在政策机制上持续创新:英国将海上风电合同期延长至20年,德国正探讨从市场溢价转向双向差价合约。更重要的是,欧洲本土产业链在管桩、海缆等环节存在明显产能缺口,为中国企业提供了结构性机会。

印度风电整机市场呈现中国企业主导的格局,2025年远景能源以39.7%的份额位居印度市场首位,中国企业的成本优势是核心驱动力。

3. 碳定价重塑风电经济性

全球已有41个碳排放交易体系投入运行,覆盖26%的温室气体排放。风电项目通过碳市场交易,每发一度电可额外获得约4-5分钱的碳收益(以中国CCER为例)。风电项目的盈利模式正从单一的“卖电”转向“卖电+卖碳”的双重驱动。

中国市场:

装机破6.4亿千瓦,但弃风率升至5.7%

中国风电的规模优势毋庸置疑,但消纳压力正在加大。

1. 装机:2025年新增1.2亿千瓦创新高,累计6.4亿千瓦

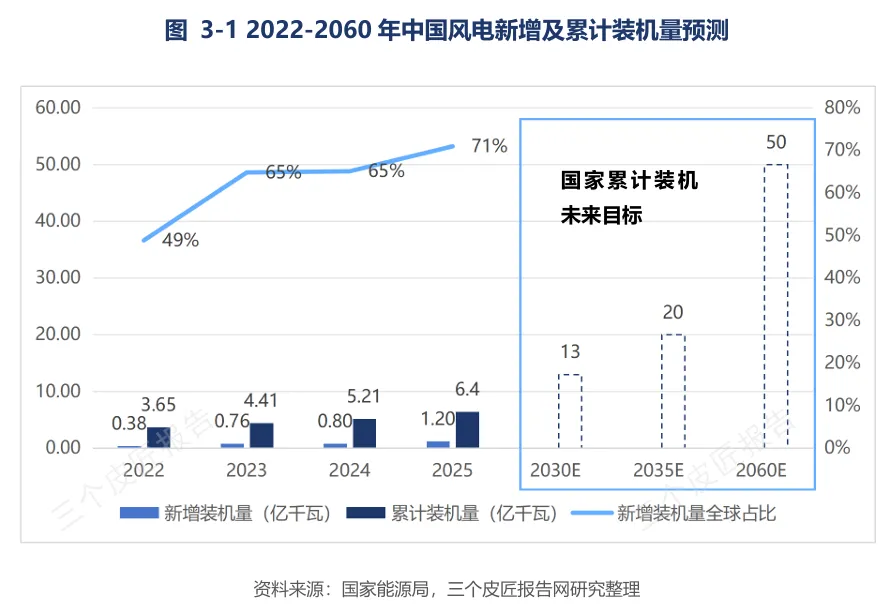

2025年,中国风电新增装机1.2亿千瓦(陆上1.13亿千瓦、海上0.07亿千瓦),创历史新高。累计装机达6.4亿千瓦,同比增长23%,占全球总量的48%。《风能北京宣言2.0》提出,到2030年累计装机达13亿千瓦,2060年达到50亿千瓦,开发潜力远未触及天花板。

从资源开发潜力看,中国水电开发程度已超55%,剩余增量有限;而风电技术经济可开发总量约80亿千瓦,当前仅开发8%,资源底座远未触及天花板。

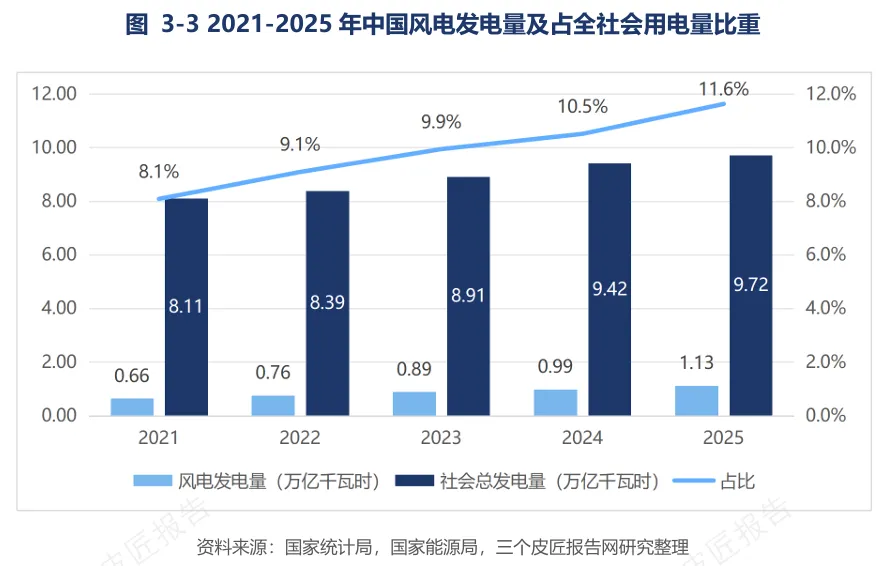

2. 发电量:突破1.13万亿千瓦时,占全社会用电量11.6%

2025年,中国风电发电量同比增长14%,占全社会用电量的比重从2021年的8.1%提升至11.6%。这一比例已高出全球平均水平(8.4%)约3个百分点。

3. 消纳:弃风率升至5.7%,“西高东低”分化加剧

2025年全国风电弃风率升至5.7%,较2022年的3.2%高出2.5个百分点。新疆(91%)、蒙西(91.8%)、西藏(68.6%)等西部省份消纳压力尤为突出,上海、浙江、福建等东部沿海省份则保持100%利用率。新能源装机增速(21.3%)远超全社会用电量增速(3.2%),加之特高压建设周期长于风电项目,消纳瓶颈短期难解。

区域差异化:

“三北”大基地、中东部低风速、深远海新战场

中国风电开发已形成三大差异化区域板块。

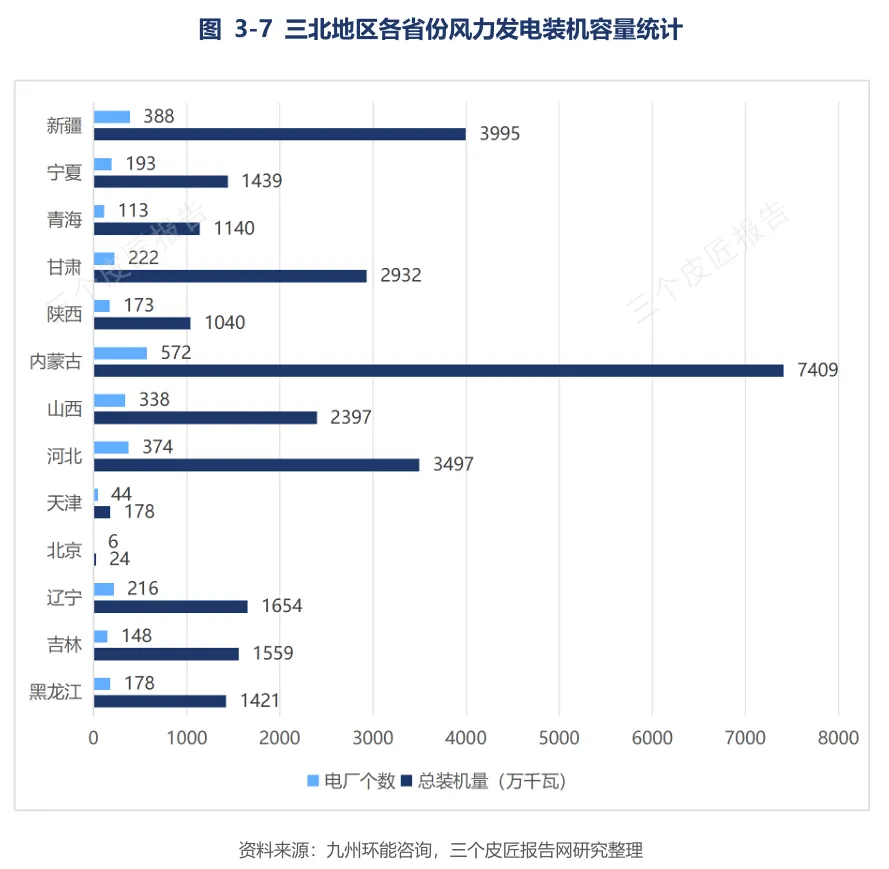

1. 三北地区:装机占全国61%,外送通道决定增量上限

三北地区(华北、西北、东北)是中国风电的绝对主力,2024年装机容量占全国的61%。内蒙古、新疆、甘肃、河北四省贡献了该区域七成以上的装机。

多能互补一体化项目(风光火储、风光热储、风光储)已成为主要开发模式。外送通道建设是核心瓶颈。内蒙古已建成“五交三直”8条特高压,蒙西—京津冀直流工程2025年底开工、计划2027年投运;新疆“疆电外送”四通道推进中。“十五五”期间,外送通道建设节奏将直接影响三北新增装机的释放速度。

2. 中东部及沿海:低风速技术解锁新资源,分散式风电试点加速

中东部地区风资源普遍在5.0-6.5米/秒之间,但通过风机大型化(叶轮直径超240米)、高塔筒(200米级)和智能控制技术,低风速风电经济性已大幅改善。头部企业平均每三个月推出一款新机型,发电下限已降至4.5米/秒。

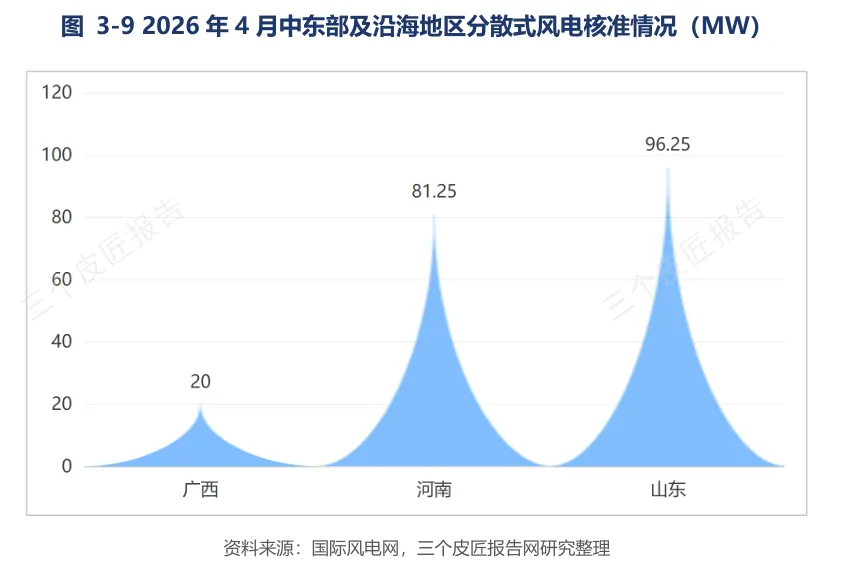

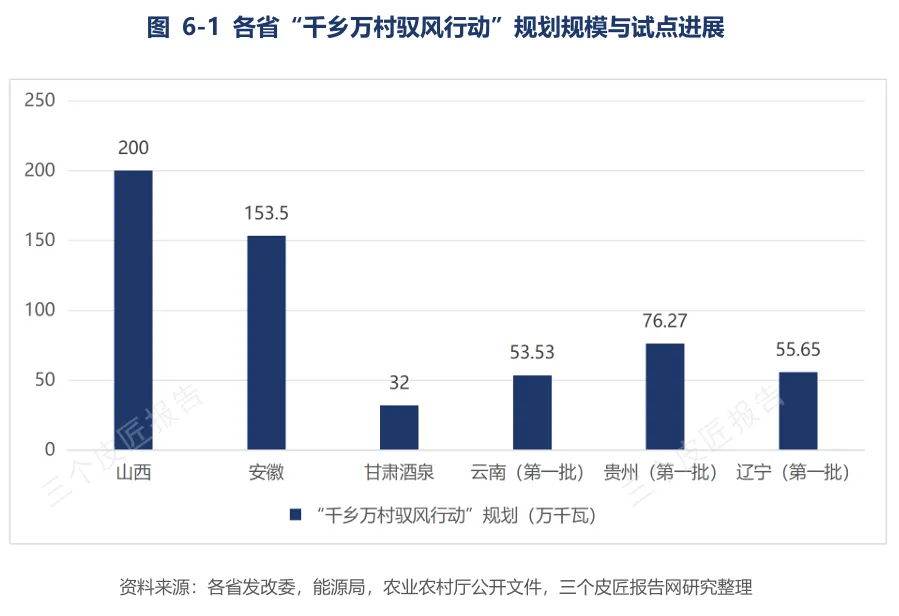

“千乡万村驭风行动”推动分散式风电进入试点扩面阶段。2026年4月,中东部及沿海地区分散式风电核准项目占比约28%。一台5兆瓦风机每年可为村集体带来5万-10万元分红,“村里有风电、集体增收益、村民得实惠”的模式正在多地复制。

3. 海上风电:核准与招标高景气,漂浮式迈向商业化

2025年,海上风电新增核准14.06GW,招标15.9GW,项目储备充足。“十五五”规划明确年均新增不低于15GW,预计到2030年累计装机将超过1亿千瓦。深远海(离岸30千米以外或水深大于30米)成为开发重心,广东、浙江、福建、山东等省份已规划数十GW的国管海域项目。

中国风电机组正在加速出口。2025年出口容量达8000MW,同比增长54%,主要出口至沙特、埃及、老挝、乌兹别克斯坦、巴西等“一带一路”沿线国家。

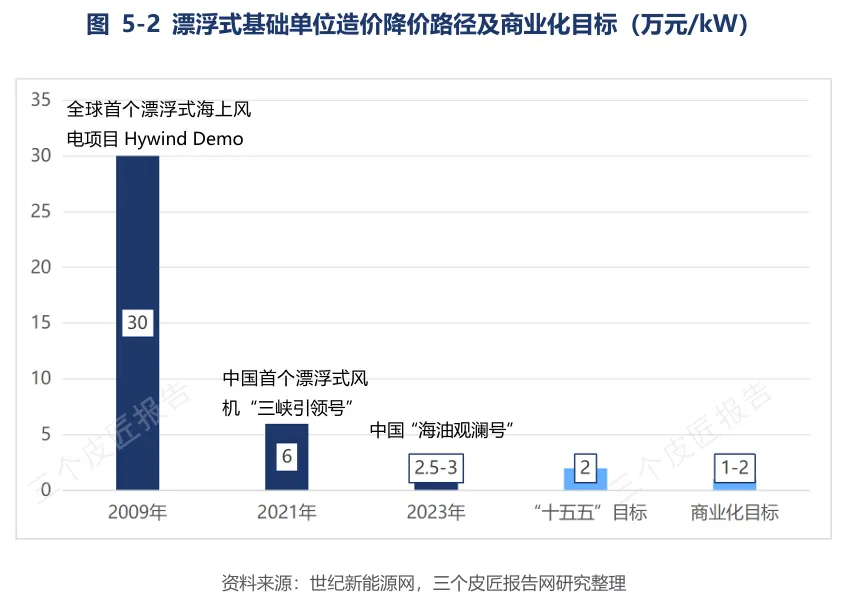

漂浮式风电已从单机示范进入小批量验证阶段。截至2026年3月,全国已完成5个漂浮式项目投运,另有多个项目在建或招标。行业共识是,当漂浮式单位造价降至1-2万元/kW时,将具备与固定式海上风电相当的经济性。

产业链:

零部件全球领先,整机“增收不增利”

中国风电产业链的制造优势集中在零部件环节,整机环节则面临严峻的盈利压力。

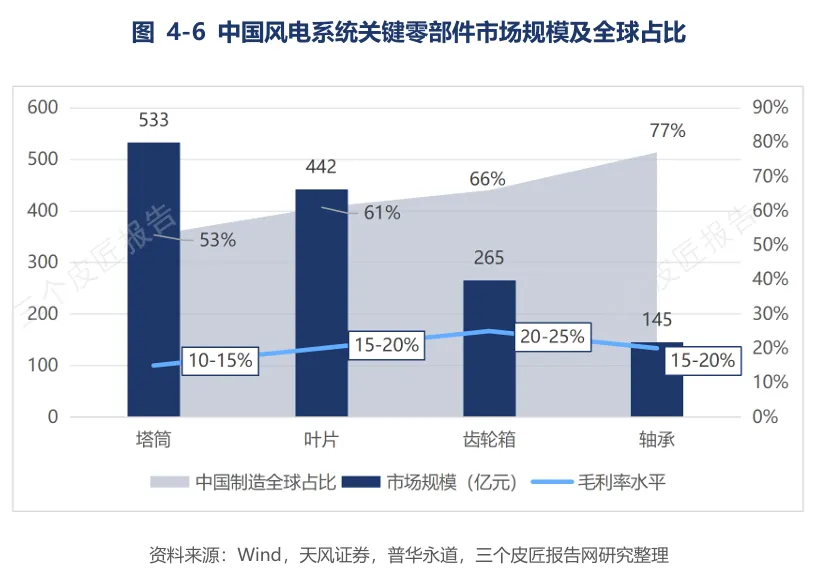

1. 零部件:叶片、齿轮箱、轴承、塔筒全球占比均超50%

中国塔筒占全球77%,齿轮箱61%,轴承66%,叶片53%。叶片市场高度集中:中材科技(29%)、时代新材(24%)合计过半。齿轮箱全球前三均为中国企业(南高齿34%、远景能源11%、德力佳10%)。轴承国产化率从2018年的60%提升至2022年的近80%,主轴轴承在大功率机组上取得实质性突破。

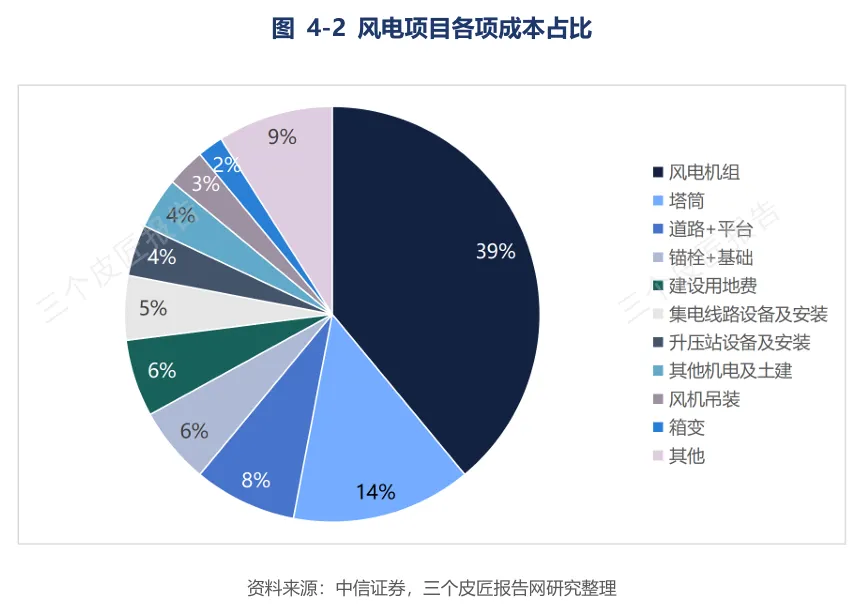

从成本构成看,风电机组和塔筒是风电项目的两项最大支出,合计占项目总投资的半数以上,其中风电机组占比近四成。

中国风电叶片市场由中材科技和时代新材双寡头主导,两者合计份额超过50%。

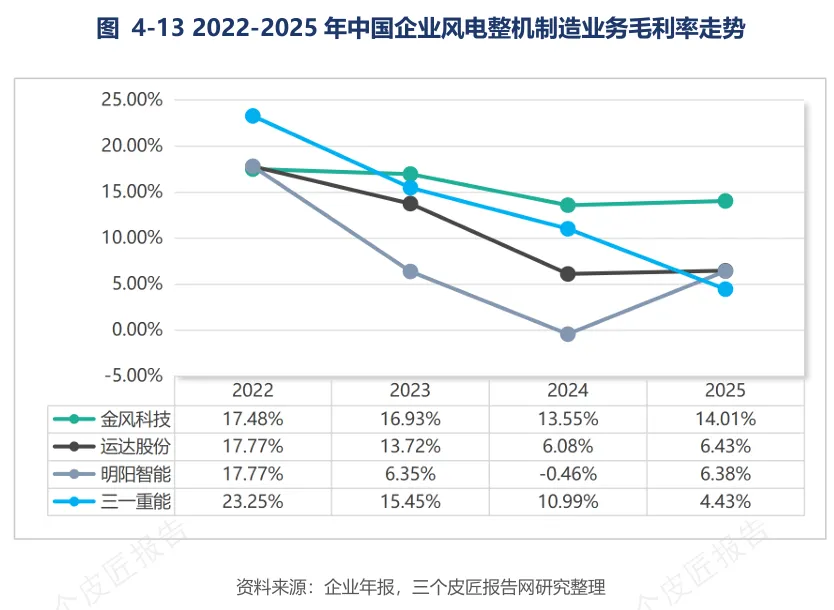

2. 整机:集中度极高,但毛利率承压

2025年前六大整机企业(金风、明阳、运达、远景、三一、电气风电)合计市场份额达88%。但受前期低价订单集中交付影响,多家企业陷入“增收不增利”困境,陆上风电毛利率已普遍低于10%。2024年下半年起,行业“反内卷”自律公约和招标机制优化推动风机中标价企稳回升,预计2026年将进入涨价订单集中交付期,毛利率有望修复。

3. 运维后服务:存量时代的价值蓝海

2025年中国风电场运维市场规模达212亿元,预计2028年将增至305亿元。在役机组超过21万台,运维人才每年缺口1-2万人。智能运维技术(AI虚拟传感器、数字孪生、无人机巡检)正从试点走向规模化应用。龙源电力“擎源”大模型预警潜在缺陷119条,故障停机次数下降26%;三峡能源同利第三风电场实现无人化运行,综合人效提升27%。

技术趋势:

大型化、智能化、深远海、算电协同

风电产业的技术演进集中在四个方向。

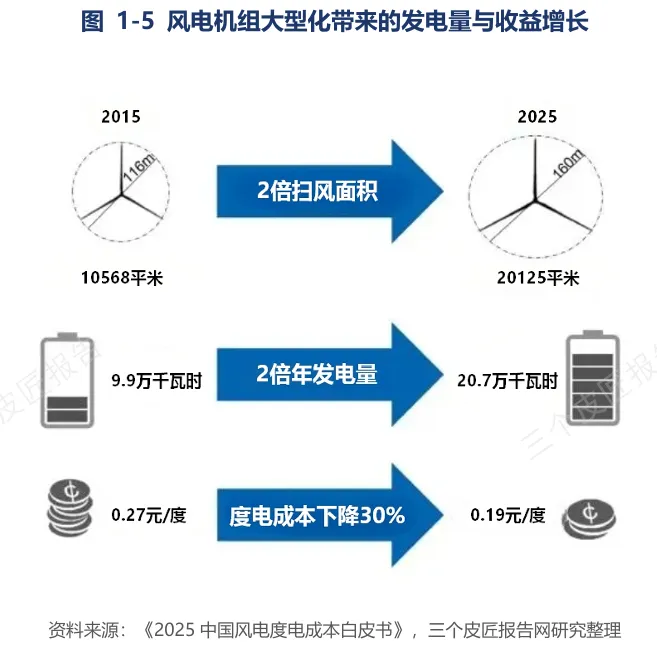

1. 大型化与轻量化:陆上向15MW、海上向35MW迈进

2030年,陆上主流风机单机容量预计接近20MW,海上突破35MW。叶片长度将突破120米,碳纤维/玻璃纤维混杂增强方案成为减重关键。滑动轴承替代滚动轴承、钢-混凝土混合塔筒等技术加速渗透。

2. 智能化:气象大模型提升预测精度,数字孪生推动预测性维护

金风科技新一代预测技术融合6700个场站、623GW数据,中期风速准确率较传统模型提升8%。AI虚拟传感器与数字孪生使故障预警周期提前2个月以上,运维成本可降低20%-30%。

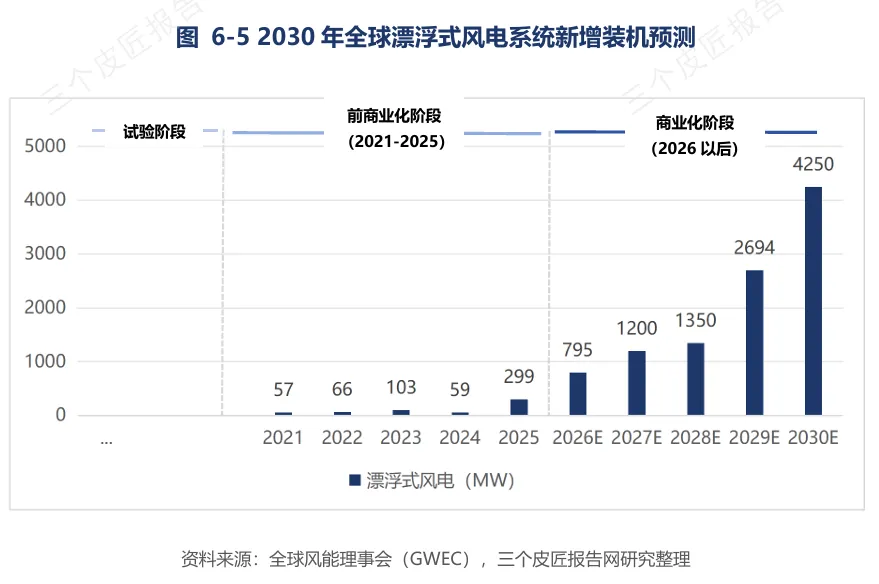

3. 深远海:漂浮式风电从示范到商业化

全球漂浮式风电预计2030年新增约4GW,较2025年增长近14倍。动态海缆、系泊系统等技术尚需突破,但国产供应链正在加速成熟。海上风电制氢/氨/甲醇已进入规模化示范阶段,中科院研究指出中国海上风电制氢总技术潜力可达4.34-4.93亿吨/年。

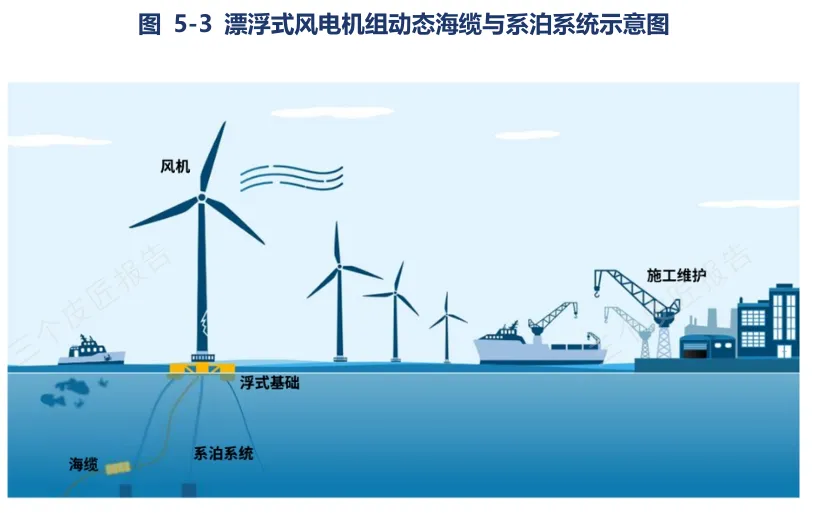

漂浮式风电涉及的关键配套装备——动态海缆和系泊系统,是决定深远海开发能否从示范走向规模化的核心技术瓶颈。

4. 算电协同:数据中心成为风电消纳新窗口

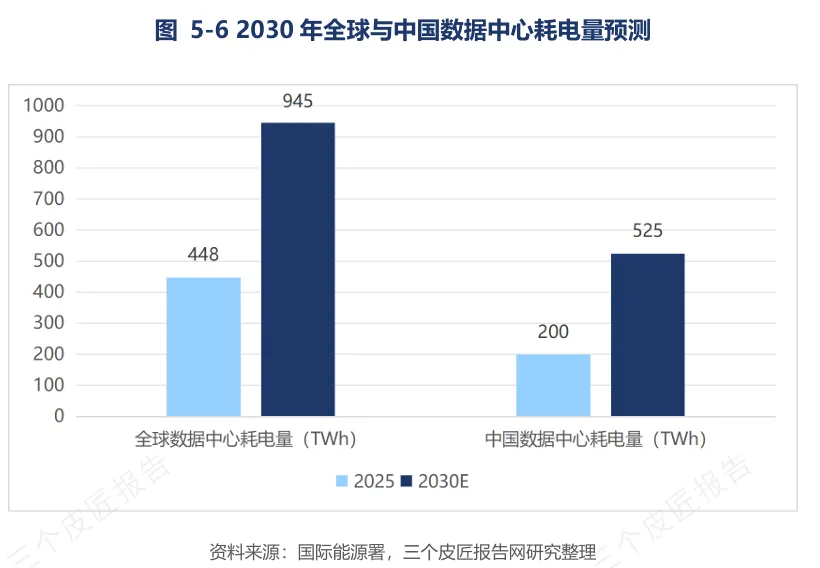

全球数据中心耗电量预计从2025年448太瓦时增至2030年945太瓦时,中国数据中心耗电量将增长超1.6倍。“算电协同”将算力负荷与绿电供给进行时空匹配,中金数据乌兰察布项目通过源网荷储一体化实现算力成本降低25%、年减碳58万吨。国家已明确支持算力与电力协同规划,数据中心正在成为风电消纳的战略新窗口。

各省“千乡万村驭风行动”规划规模与试点进展显示,分散式风电正处于从省级试点向全国规模化推广的加速期,将成为“十五五”时期风电增量的重要来源。

结语

2025年的中国风电,站在了一个“量增利薄、内卷外压”的十字路口。1.2亿千瓦的新增装机创下历史新高,但5.7%的弃风率和普遍低于10%的毛利率,揭示出规模扩张背后的结构性矛盾。风电的“下半场”不再是单纯的装机竞赛,而是消纳能力、盈利质量和技术深度的综合比拼。

机会同样清晰:深远海开发将释放近12亿千瓦的可开发资源,漂浮式风电有望在“十五五”中后期迈入商业化门槛;算电协同开辟了绿电消纳的新通道,分散式风电正成为乡村振兴的新引擎;出海从产品出口升级为产能出海,中东、中亚、拉美等新兴市场订单密集落地。

风电产业的终局,不是“谁装得最多”,而是“谁活得最久、跑得最稳”。当电价市场化改革彻底终结“保量保价”的舒适区,当欧盟碳边境调节机制将碳足迹转化为贸易壁垒,当风机价格战从国内蔓延至海外,真正的竞争力将来自全生命周期的成本控制、智能化的运营效率、以及全球化合规运营的系统能力。

点击订阅-下载更多报告

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。