最近我从国家金融监督管理总局官网上整理了一下近两年全国保费的收入情况,看一看这两年全国保费收入的变化情况,看一看这两年什么在变,什么没变。

按照国家金融监督管理总局的统计口径,保费的收入归类到四个科目:分别是财产险、寿险、意外险、健康险四种,名词解释简单的描述一下:

财产险:财产及其有关利益为保险标的的保险,具体包括车辆、房屋、企业设备、货物等

寿险:以人的寿命为保险标的的保险,以被保险人的生存或死亡为给付保险金条件,绝大多数为长期险。险种包括保障型:定期寿险、终身寿险;储蓄型:两全保险、年金保险(养老年金、教育金)、增额终身寿险

意外险:以人的身体为保险标的,保障因外来的、突发的、非本意的、非疾病的客观事件(即 "意外")导致的身故、伤残或医疗费用支出,多以短期(常见为1年)为主:包括综合个人意外险、交通意外险、旅游意外险、航空意外险等。

健康险:以人的身体健康为保险标的,保障因疾病或意外导致的医疗费用支出、收入损失或护理需求,保期有长有短。包括:百万医疗保险、重大疾病保险、住院医疗保险、长期护理保险、税优健康险。

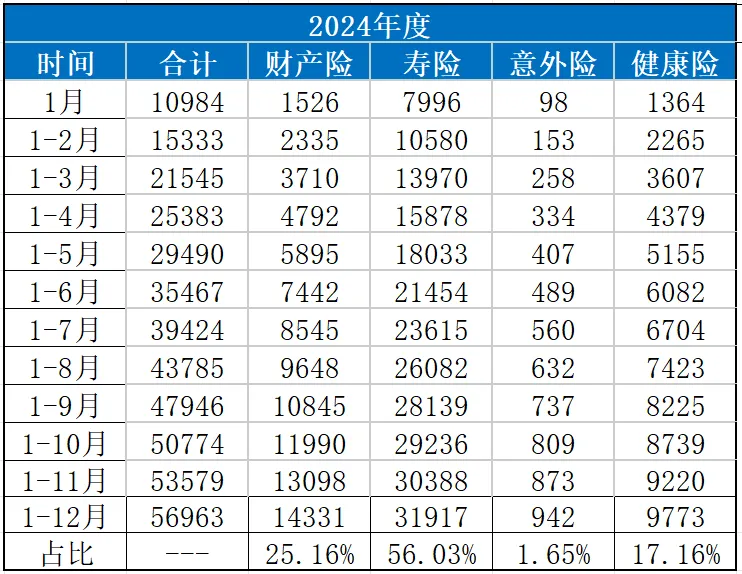

数据整理如下:2024、2025、包括2026年一季度的收入情况:

这是按月累计的保费情况,我们再对以上的数据进一步拆解与分析,看一看同比情况有什么变化:

这个数据分析起来就有点意思了。首先保险公司最大的利润来源与新业务价值(VNB),而VNB的产生就是来源于长期险中的寿险以及健康险,特别是寿险,因为这些保期都在10年以上,这些新业务首年开发以后,会在未来的很多年都有源源不断的保费收入,从而产生有效业务价值,而内含价值(EV)=调整净资产+有效业务价值,所以只要VNB不停的增加,客户的保单继续率维稳或上升(5家险企的保单继续率13 个月≥96%,25 个月≥93%,而25年都在提升),EV就得以增加。

根据保险公司的内含价值蓄水池模型的原理,进入水口(VNB)不断的增加,会增加蓄水池(合同服务边际(CSM))的总量,这样出水口(CSM摊销)就有源源不断的利润可以释放出来,从而回报公司股东。

所以寿险以及健康险的新业务价值最重要,也是每个险企以及投资者都必须关注的经营性指标,从24、25、以及26Q1的情况来看,寿险的收入比重是不断的增高(分别是56.03%、58.11%、65.07%),所以很多长线投资者比较看好险企。

当然我们不是不关注短险(财产险以及意外险),但由于这些大都是一年期,没有继保这个概念,只要年度综合成本率 (COR)低于100%就是一门赚钱的生意,没有利差损,久期缺口等等这些风险。要知道财险就是巴菲特最钟爱的险种,只是好像国内险企的COR都比美国的大多数公司要高,赚得也少一点,但我粗略瞄一下在香港上市的中国财险(只做短险,不做寿险)这两年的业绩也是挺不错的,这就留给下一次整理分析吧。