免责声明:本报告仅供参考,不构成投资建议

中国电力行业2024年全社会用电量首次突破10万亿千瓦时[1],全国全口径发电量达10.09万亿千瓦时,同比增长6.7%[1]。行业呈现"双碳"驱动下的深度转型格局:新能源发电装机达14.5亿千瓦,首次超越煤电成为第一大电源[1]。五大四小发电集团总装机超17亿千瓦,营收合计2.62万亿元[2]。

核心判断

电力行业进入"新型电力系统"建设期,机遇与挑战并存。新能源是最大成长赛道,但消纳问题、电网升级、火电转型仍是核心矛盾。具备"风光水核储"多元布局和跨周期盈利能力的龙头电力企业最具投资价值。

01

行业界定与画像

一句话定义:电力行业是通过发电、输电、配电、售电等环节,将一次能源(煤炭、水能、风能、光能、核能等)转换为电能并供应给终端用户的能源产业。

根据《国民经济行业分类(GB/T4754-2017)》,电力行业归属于"D类电力、热力、燃气及水生产和供应业",涵盖发电、输电、配电、售电等完整产业链。

1

核心细分领域

2

行业发展历程

Q

行业发展历程

⬆️ 点击问题,查看内容

3

生命周期阶段

当前阶段判断:能源转型加速期

02

市场规模与空间测算

1

当前市场规模

2024年中国电力行业核心数据[1][2][3]:

电力行业细分市场构成(按发电量):

2

历史增长趋势

Q Q

历史增长趋势

⬆️ 点击问题,查看内容

3

未来增长预测

预计2025-2030年用电量复合增长率约5-6%,2030年达到13-14万亿千瓦时。

测算逻辑:

· 假设GDP年均增速4-5%

· 电力消费弹性系数约1.2-1.3

· 考虑产业结构优化(第三产业占比提升)

· 考虑电能替代(新能源车、工业电气化)

03

产业链结构分析

1

产业链全景

【上游】原材料与设备

铜/铝(导体)价格波动大

硅钢(变压器)技术门槛高

IGBT(电力电子)国产替代加速

变压器/开关(特高压核心设备)

电线电缆(配网必备)

绝缘材料(电缆必备)

【中游】发电与输配电

火电(煤/气)保障供电主力

水电(成本最低)

核电(稳定基荷)

风电/光伏(爆发增长)

储能(调峰调频)

输电网(国网/南网)特高压+配网

配电网+售电(改革红利释放)

【下游】用电与服务

工业用电(约65%全社会)

居民用电(约15%全社会)

商业服务业用电(约15%全社会)

2

产业链各环节详解

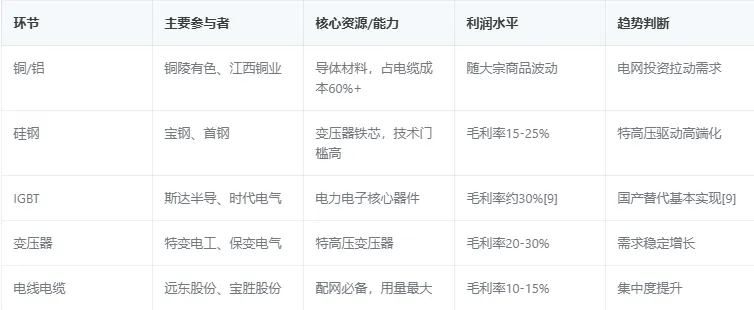

上游:原材料与设备(成本敏感型)

关键洞察:

上游是"卖铲人"角色,受益于电网投资扩张,但受大宗商品价格波动影响大。IGBT国产化率已达65-70%,基本实现国产替代[9]。

中游:发电与输配电(壁垒核心区)

利润分配关键数据[4][6]:

行业估算说明:

折旧费(约30-40%):根据《省级电网输配电价定价办法》,折旧费是输配电准许成本的重要组成部分。测算逻辑:国家电网2024年总资产约5万亿元,固定资产约3.5万亿,年折旧费约800-1000亿元;输配电业务收入约5000-6000亿元,折旧费占比约800÷2500≈32%。

人工费(约20-25%):根据《输配电定价成本监审办法》,人工费指电网企业从事输配电业务的职工薪酬支出(含工资、福利、社保等)。测算逻辑:国家电网员工约90万人,平均薪酬福利约15-18万元/人/年,年人工成本约1350-1620亿元;对应输配电成本2500亿元,占比约1350÷2500≈22%。

下游:用电与服务

3

利润分配分析

基于财报数据的产业链利润分配推算:

一度电的利润流向示例[6]:

4

钱流方向

钱从下游工商业和居民用户流向上游设备制造商(15-20%)、中游发电商(30-40%,含火电改善、水电高盈利、新能源承压)和电网企业(10-15%),形成"用电端驱动、供给侧分散、技术端集中"的利润分配格局。

04

行业发展驱动力

1

行业所处阶段

当前阶段:能源转型加速期

2

核心驱动力分析

1.政策驱动力:"双碳"目标与能源安全

关键数据:

2024年新能源发电装机达14.5亿千瓦,首次超过煤电[1]

2025年国网投资超6500亿元,同比增8.3%[3]

南网2024-2027年配网设备更新投资1953亿元[3]

2.需求驱动力:用电量刚性增长

3.技术驱动力:智能化与数字化

3

驱动力未来判断

05

竞争格局与核心玩家

1

市场集中度分析

CR3与CR5指标解释

举例说明:

假设电力行业前5名企业市场份额分别为:国家能源集团23%、华能集团12%、国家电投10%、华电集团8%、大唐集团7%,则:

CR3 = 23% + 12% + 10% = 45%

CR5 = 23% + 12% + 10% + 8% + 7% = 60%

作用与判断标准:

市场集中度数据

发电侧集中度[7][8]:

整体来看,我国电力行业集中度不高,处于"分散竞争"向"相对集中"过渡阶段。发电侧火电集中度较高(五大集团占比约58%),水电相对分散,电网侧呈自然垄断格局。

2

关键环节头部玩家深度分析

发电侧龙头

1.华能国际:火电龙头[4]

核心竞争力:最大火电装机(14512.5万千瓦)、煤价下跌受益

市场地位:营收2455.51亿元,净利润101.35亿元(五大电力唯一破百亿)

成本控制:燃料成本300.31元/兆瓦时,同比下降8%[4]

护城河:长期(规模效应+煤电一体化)

2.国电电力:国家能源集团旗下[4]

核心竞争力:火电+水电+新能源多元布局

市场地位:营收1791.82亿元,净利润98.31亿元

水电布局:持有大渡河水电等优质资产

3.中国电力(国家电投旗下):清洁能源标杆[5]

核心竞争力:清洁能源装机占比超80%[5]

市场地位:营收542亿元,清洁能源收入占比60%

净利润:38.62亿元,同比增长25%[5]

4.长江电力:水电龙头

核心竞争力:三峡、葛洲坝等核心电站,现金流极佳

市场地位:A股电力行业市值第一(6944亿元)[8]

分红:常年高分红(股息率约4-5%)

电网侧龙头

1.国家电网:全球最大电网[3]

核心竞争力:覆盖27个省区,输配电绝对主导

市场地位:营收3.94万亿元,净利润773亿元

投资:2025年投资超6500亿元[3]

2.南方电网:区域垄断[3]

核心竞争力:南方五省区+港澳,跨区送电

市场地位:营收8534亿元,净利润197亿元

特点:新能源消纳率98.8%(全国第一)[3]

设备侧龙头

1.特变电工:特高压变压器龙头

核心竞争力:特高压变压器+多晶硅+新能源

市场地位:营收972.27亿元,净利润59.54亿元

2.平高电气:特高压GIS龙头

核心竞争力:1000kV GIS市占率超44%[9]

市场地位:营收125.17亿元,净利润11.20亿元

3.思源电气:电力设备综合平台[9]

核心竞争力:一次+二次设备+储能+海外

市场地位:营收154.58亿元,净利润20.49亿元

优势:海外营收占比约20%[9]

3

核心竞争力对比

06

风险预警与未来趋势

1

灰犀牛风险(可预见的重大风险)

2

黑天鹅风险(可能的颠覆性变量)

3

政策风险详解

4

终局研判

未来3-5年行业格局判断:

07

核心结论

1

核心判断

中国电力行业2024年全社会用电量首破10万亿千瓦时[1],新能源装机占比首超煤电[1],标志着能源转型进入新阶段。"双碳"目标驱动下,新能源是最大成长赛道,但消纳问题、电网升级、火电转型仍是核心矛盾。五大四小发电集团2024年营收合计2.62万亿元[2],行业呈现"头部集中、格局重塑"特征。

2

最值得关注的细分方向

3

最大机会与最大风险

4

战略建议

转型方向:从单一火电/水电转向"风光水核储"多元布局

核心能力:跨区调度能力+消纳保障+成本控制

风险防控:煤价波动对冲、新能源配储能、现金流储备

免责声明:本报告仅供参考,不构成投资建议

数据来源:

市场规模数据:

[1] 国家统计局《2024年电力工业统计数据》

[2] 新浪财经《五大四小发电集团十年数据全面PK》

[3] 今日头条《营收差3万亿:两大电网巨头的差距》

企业财务数据

[4] 界面新闻《五大电力巨头年度成绩单公布》

[5] 国家电投《中国电力2024年度业绩发布》

[6] 国家发改委《输配电定价成本监审办法》

竞争格局数据

[7] 前瞻研究院《2024年中国电力行业竞争格局分析》

[8] 雪球《A股电力行业CR5计算(2025年数据)》

[9] 今日头条《电网设备产业链深度解析》

政策数据

[10] 国家能源局《中国新型储能发展报告(2025)》

[11] 虚拟电厂AI调度渗透率研究

免责声明:本报告仅供参考,不构成投资建议