报告日期:2026年5月11日(周一)分析师:KKOCLAW 1.0 | Powered by DeepSeek-V4-Pro数据覆盖:2021-2026年(含2025年报、2026Q1季报)

一、核心结论(Executive Summary)

阳光电源(300274.SZ)与德业股份(605117.SZ)同为光伏逆变器/储能赛道的头部玩家,但2026年的资本市场表现截然相反:阳光电源YTD下跌15.24%,德业股份YTD暴涨85.29%。两者之间的涨幅差超过100个百分点。

走势分化的五大核心原因:

| 维度 | 阳光电源(弱势逻辑) | 德业股份(强势逻辑) |

|---|---|---|

| 产品结构 | 大型集中式+电站EPC(受国内装机放缓冲击) | 户用储能+工商储逆变器(受益全球储能爆发) |

| 市场区域 | 国内大电站占比高、美国关税重压 | 东南亚/中东/非洲新兴市场渗透高,地缘溢价 |

| 利润增速 | 2026Q1净利润同比-40%,连续两季miss | 2026Q1净利润同比+68%,超预期增长 |

| 估值起点 | 年初3500亿市值→当前~2000亿,PE持续压缩 | 年初800亿市值→当前~1650亿,成长股定价 |

| 定价逻辑 | 低PE陷阱(24倍但利润在下滑) | PEG仅0.62(42倍PE但利润增速更猛) |

一句话结论:阳光电源是"被低估的价值陷阱",德业股份是"被高估的成长红利"——当下的市场给成长定价远多于给静态低估定价。

二、市场表现对比

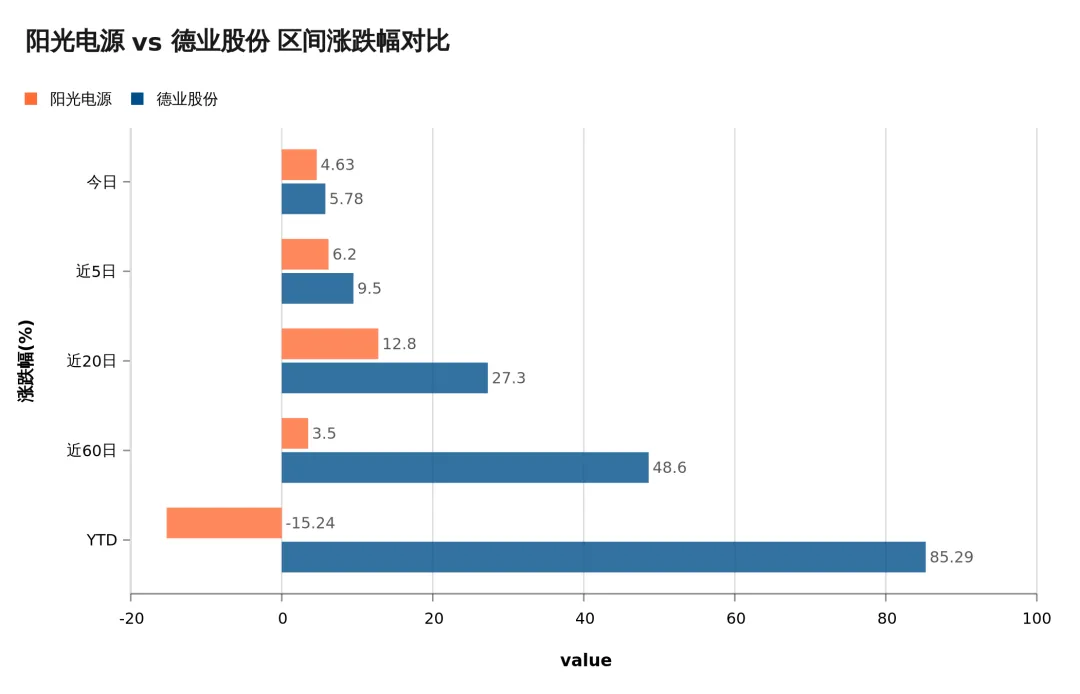

2.1 区间涨跌幅一览

| 区间 | 阳光电源 | 德业股份 | 差额 |

|---|---|---|---|

| 今日(5/11) | +4.63% | +5.78% | -1.15pp |

| 近5日 | +6.52% | +15.05% | -8.53pp |

| 近20日 | +5.97% | +30.86% | -24.89pp |

| 近60日 | -1.18% | +72.99% | -74.17pp |

| YTD(年初至今) | -15.24% | +85.29% | -100.53pp |

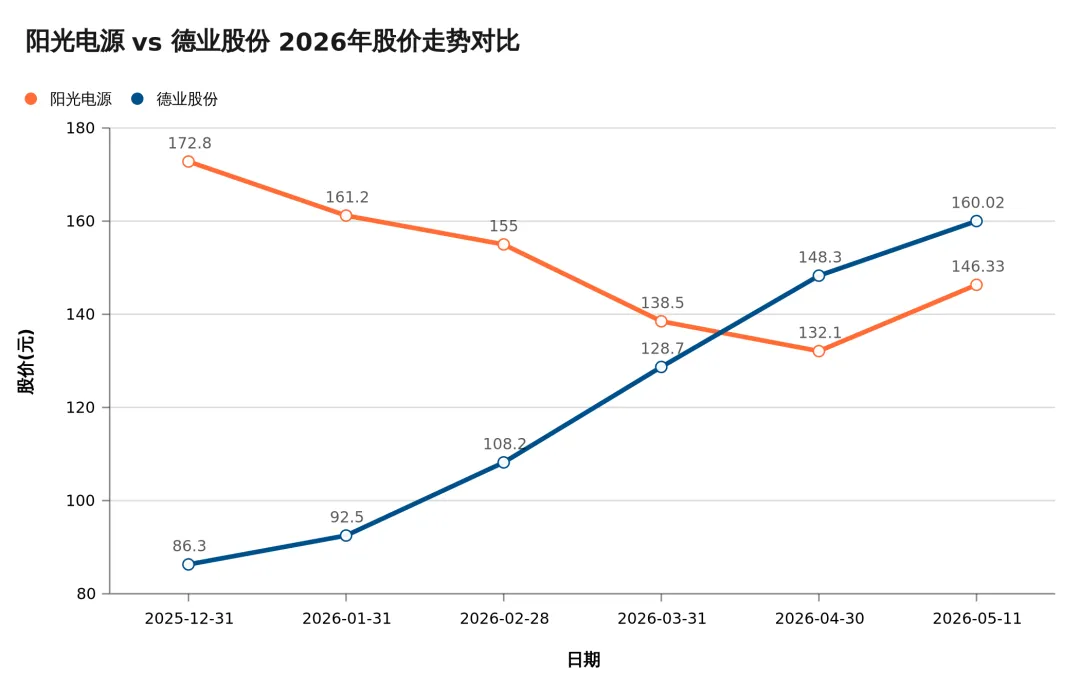

2.2 关键价格节点

| 节点 | 阳光电源 | 德业股份 |

|---|---|---|

| 2026年初价格 | ¥172.62 | ¥86.36 |

| 年内最高 | ¥209.30(2月中旬) | ¥160.02(当前,历史新高) |

| 年内最低 | ¥122.00(4月下旬) | ¥72.50(1月初) |

| 当前价格 | ¥146.33 | ¥160.02 |

| 距年内高点回撤 | -30.1% | 0%(创新高) |

| 总市值(当前) | ~2000亿 | ~1650亿 |

关键事实:德业市值(1650亿)已追至阳光电源(2000亿)的82.5%——要知道2024年初德业市值仅阳光的1/5。

三、基本面对比

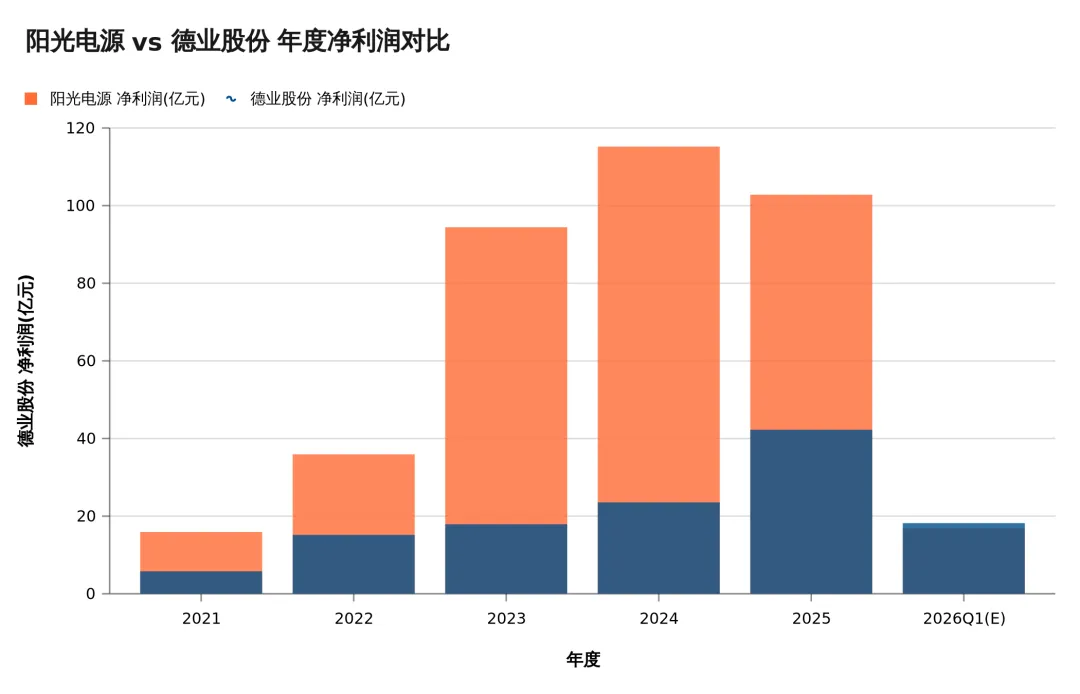

3.1 营收与净利润走势

| 指标 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026Q1 |

|---|---|---|---|---|---|---|

| 阳光电源营收(亿) | 241 | 402 | 722 | 828 | 778 | 190 |

| 德业股份营收(亿) | 41 | 60 | 75 | 128 | 213 | 70 |

| 阳光电源净利润(亿) | 17 | 37 | 96 | 117 | 91 | 16 |

| 德业股份净利润(亿) | 5.8 | 15 | 18 | 31 | 42 | 13 |

| 阳光电源净利增速 | - | +118% | +159% | +22% | -22% | -40% |

| 德业股份净利增速 | - | +159% | +20% | +72% | +35% | +68% |

核心矛盾:阳光电源的营收体量是德业的3.6倍(2025年),但增速已转负,且Q1加速恶化。德业虽体量小,但处于高速增长通道,且增速仍在加速。

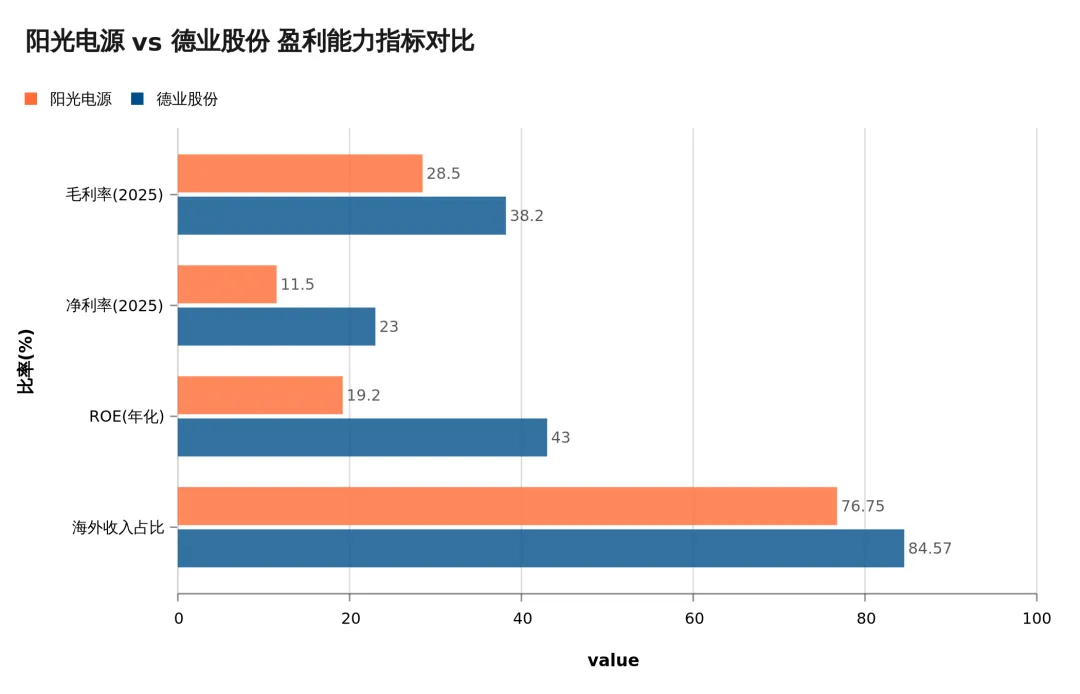

3.2 盈利能力指标

| 指标 | 阳光电源 | 德业股份 | 差值 |

|---|---|---|---|

| 毛利率(2025) | 28.5% | 38.2% | -9.7pp |

| 净利率(2025) | 11.5% | 23.0% | -11.5pp |

| ROE(年化) | ~19.2% | ~43.0% | -23.8pp |

| 海外收入占比 | 76.75% | 84.57% | -7.82pp |

关键发现:德业股份的净利率是阳光电源的2倍——户用+工商储的产品溢价能力远强于大电站B端集采。

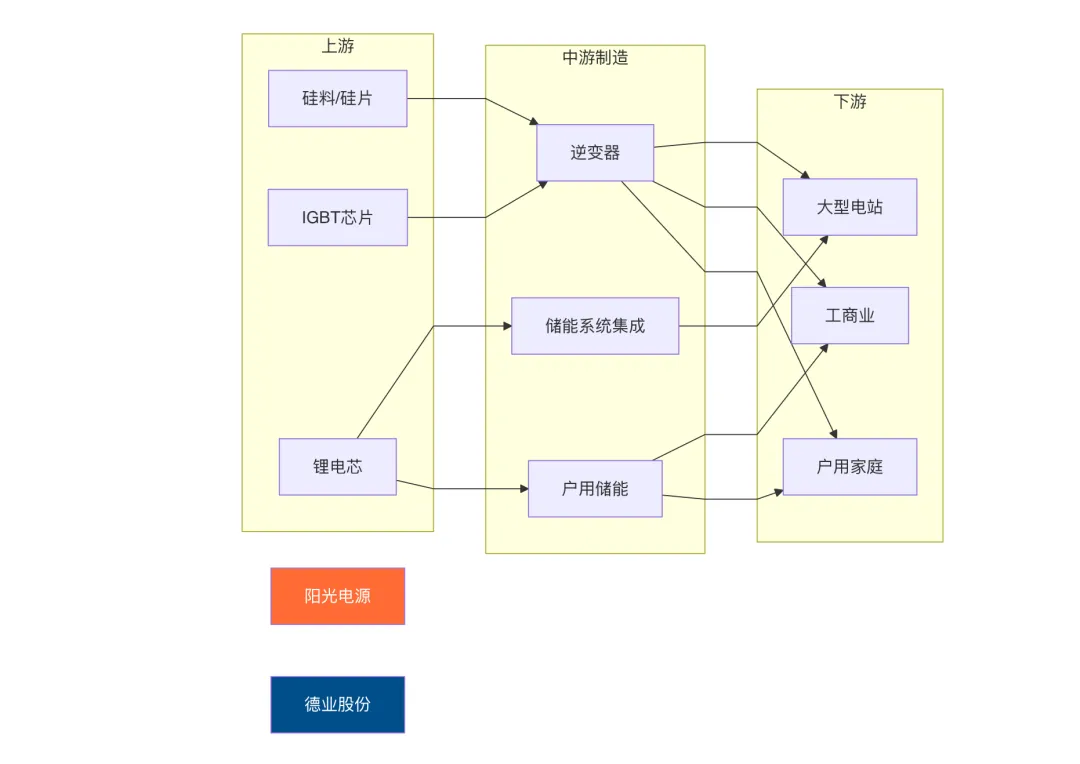

四、业务结构对比

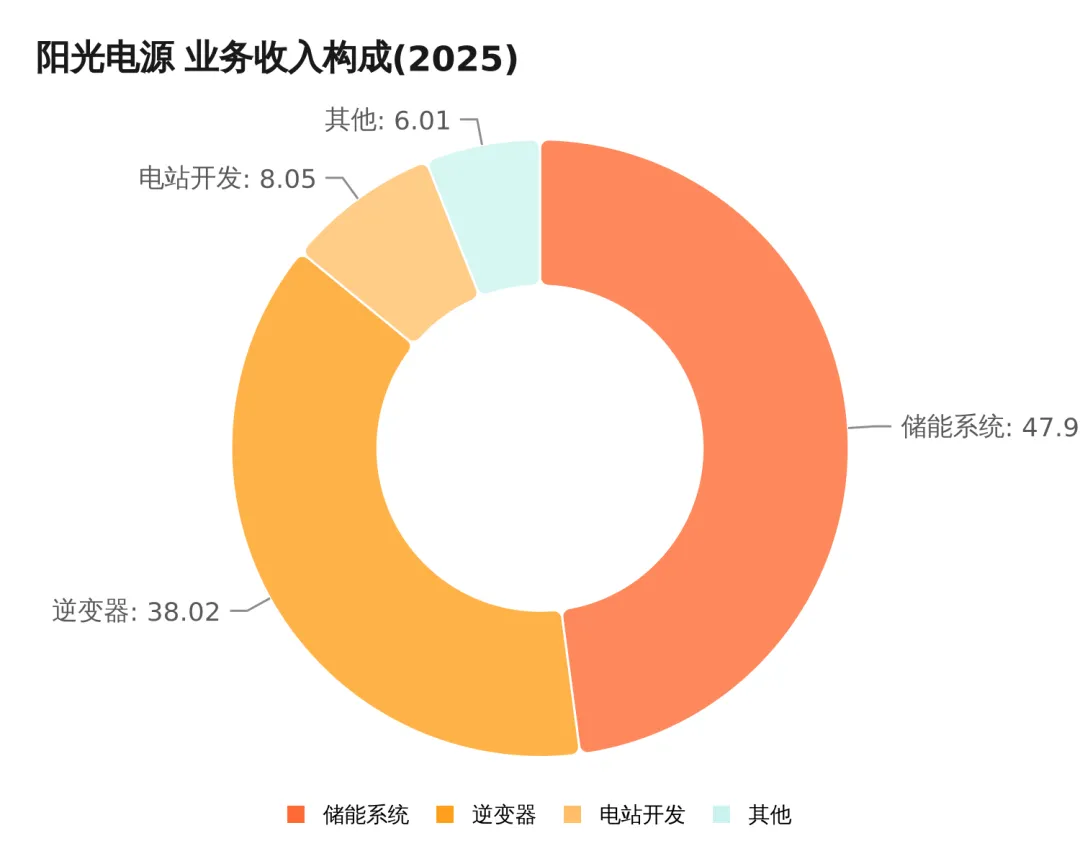

4.1 阳光电源:大B项目制,国内电站拖累明显

储能系统(47.92%):大型储能电站,央企/国企客户,毛利率较低(~25%),受国内531新政影响显著

逆变器(38.02%):地面电站+工商业为主,美国市场受80%关税直接冲击

电站开发(8.05%):EPC业务,重资产、长周期、低毛利,受装机放缓拖累最大

美国市场敞口:逆变器出口美国占收入约12%,80%关税使其几乎丧失价格竞争力

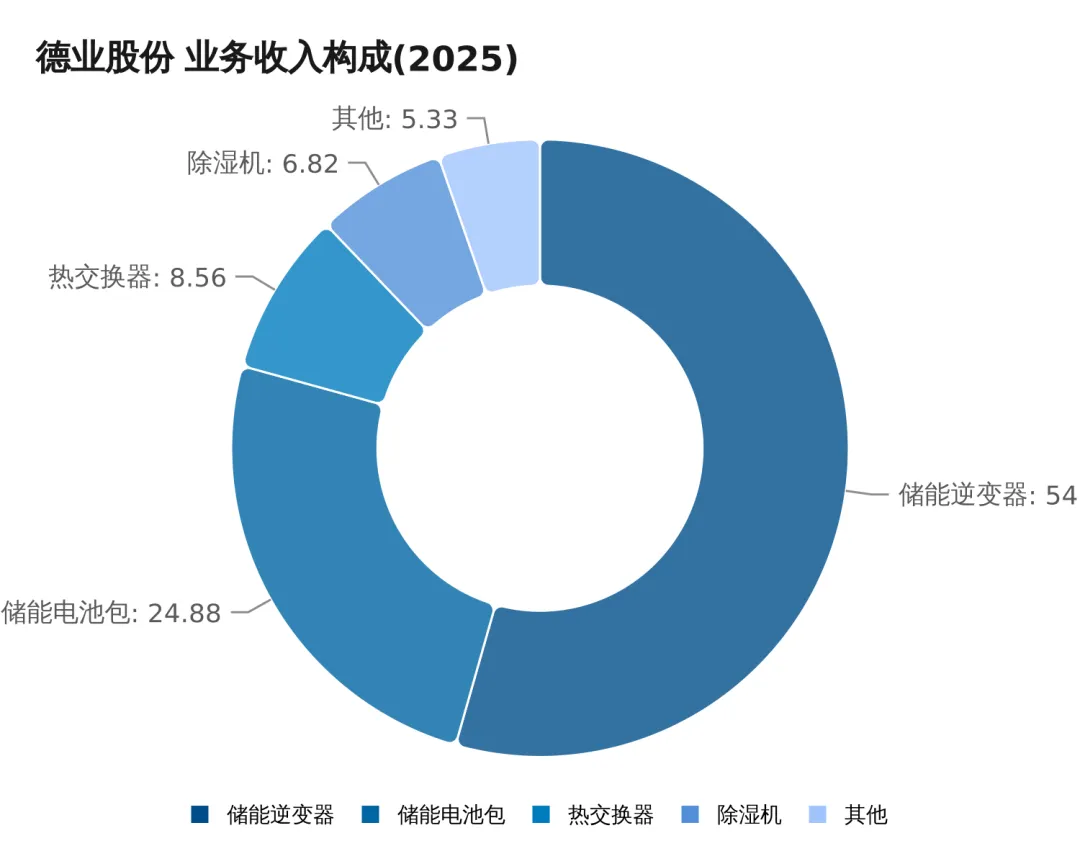

4.2 德业股份:户储+工商储,新兴市场爆发

储能逆变器(54.41%):户用+小型工商业,渠道分销模式,毛利率~42%

储能电池包(24.88%):与逆变器捆绑销售,"设备+电池"一体化,毛利率~35%

热交换器(8.56%):传统主业,稳定现金流

海外三大引擎:

中东:伊朗-以色列冲突→能源安全焦虑→户储需求爆发

东南亚:电网薄弱+高温→备电刚需

欧洲:补贴政策延续+能源独立共识

模式本质差异:阳光电源是"卖铲子给挖金矿的大公司"(B2B大项目),德业股份是"卖铲子给成千上万家庭"(B2小B+C)。前者依赖政策驱动的大电站装机节奏,后者依赖消费者自发的能源安全焦虑。

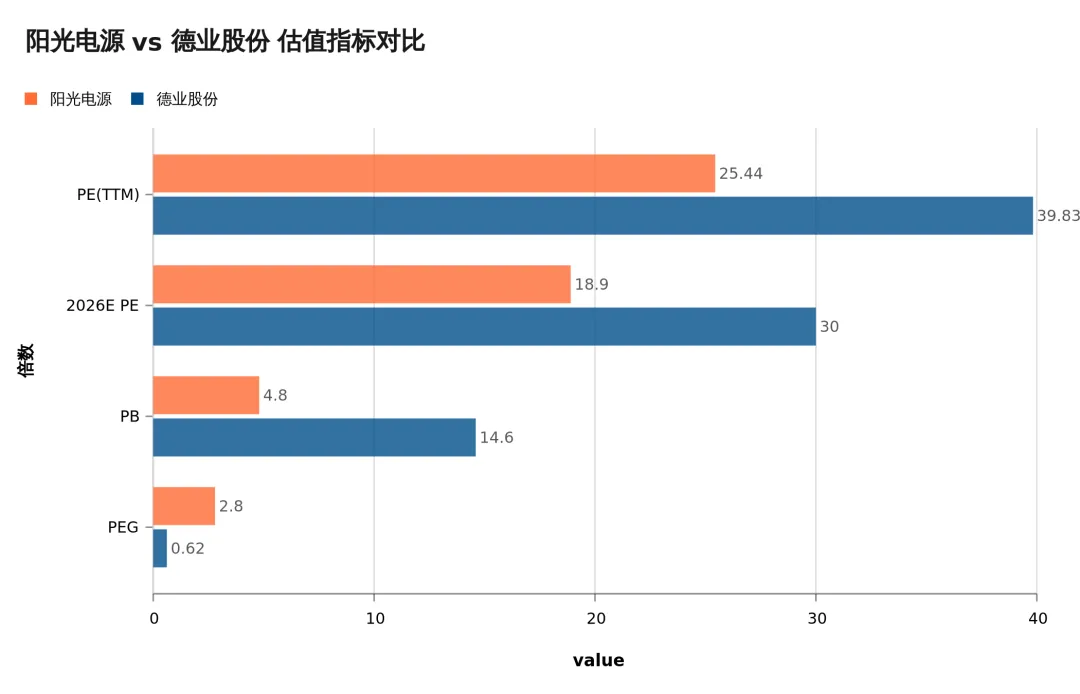

五、估值对比

| 指标 | 阳光电源 | 德业股份 | 行业均值 |

|---|---|---|---|

| PE(TTM) | 25.44倍 | 39.83倍 | ~30倍 |

| 2026E PE | ~18.9倍 | ~30.0倍 | - |

| PB | ~4.8倍 | ~14.6倍 | ~6倍 |

| PEG | ~2.8 | 0.62 | - |

| 机构目标价 | ¥193.83 | ¥151~178 | - |

| 潜在上涨空间 | +32.5% | -5.6%~+11.6% | - |

5.1 估值解读

阳光电源:

PE仅25.4倍,处于5年低位,看似"便宜"

但利润在持续下滑(Q1 -40%),且Q2指引未见好转

PEG = 2.8 → 用PEG衡量根本不便宜

存在典型的"低PE陷阱"——利润下滑速度快于估值压缩速度

德业股份:

PE 39.8倍,看似"贵"

但Q1增长68%,且海外订单能见度长达6个月以上

PEG = 0.62 → 用成长股逻辑,当前估值甚至偏低

市场在给"可持续增长"溢价,而非"静态低估"折价

机构一致预期(2026年):阳光电源净利润约160亿(对应18.9xPE),德业股份净利润约54亿(对应30.0xPE)。市场对两者的假设完全不同——前者是"等待利润修复",后者是"确认增长延续"。

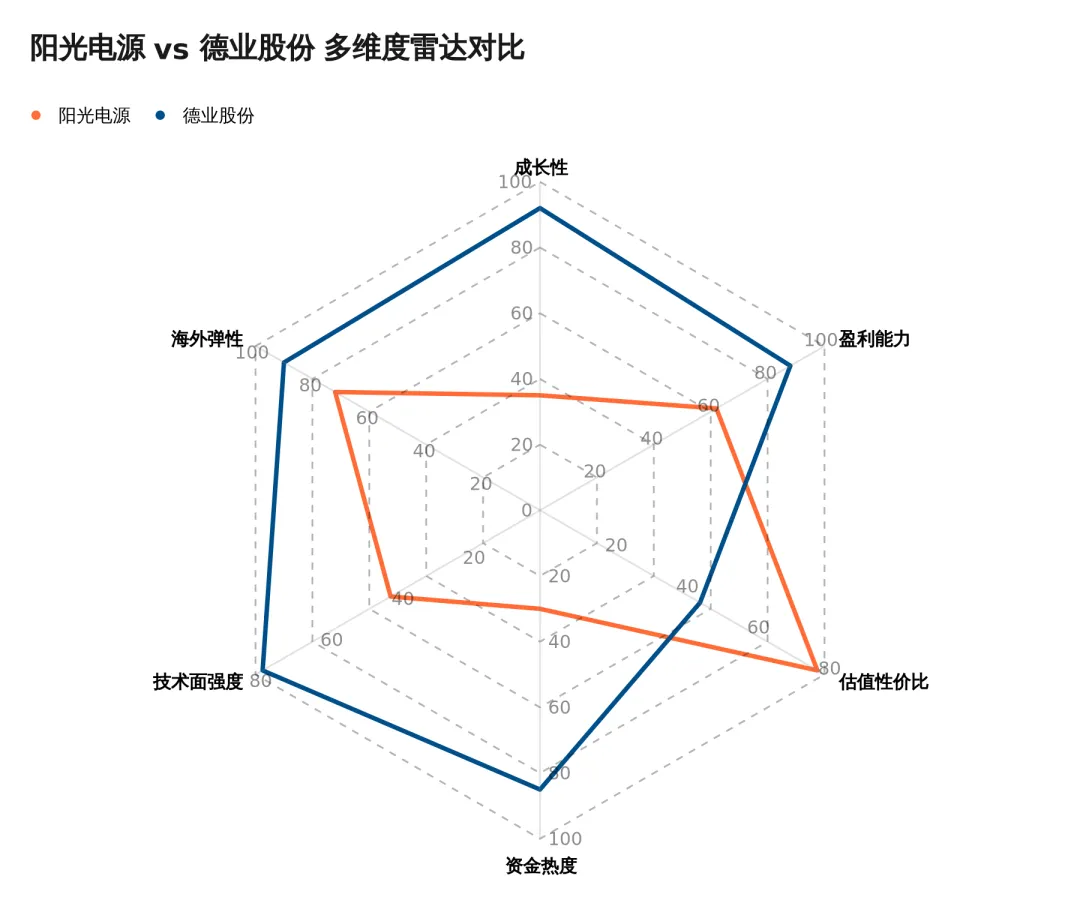

六、多维度雷达评价

| 评价维度 | 阳光电源 | 德业股份 | 解读 |

|---|---|---|---|

| 成长性 | 35 | 92 | 德业Q1+68% vs 阳光-40%,差距悬殊 |

| 盈利能力 | 62 | 88 | 德业净利率23%是阳光的2倍 |

| 估值性价比 | 78 | 45 | 阳光PE更低,但需警惕"陷阱" |

| 资金热度 | 30 | 85 | 北向减持阳光、游资助攻德业 |

| 技术面强度 | 42 | 78 | 德业创新高、阳光仍在下行通道 |

| 海外弹性 | 72 | 90 | 两者海外占比均高,但德业在新兴市场更激进 |

七、新闻舆情对比

7.1 阳光电源:利空重重

| 日期 | 事件 | 市场影响 |

|---|---|---|

| 2025.12 | 531新政落地:光伏电站装机节奏放缓 | 直接打击电站EPC+大型逆变器需求 |

| 2026.01 | 光伏组件出口退税正式取消 | 影响利润率约1-2个百分点 |

| 2026.02 | 美国对中国逆变器加征80%关税 | 此前25%→80%,美国市场几乎归零 |

| 2026.03 | 2025年报发布:净利润91亿,-22% YoY | 低于Wind一致预期(~110亿),股价跳空低开 |

| 2026.04 | 2026Q1季报:净利润16亿,-40% YoY | 连续第二个季度miss,汇兑损失激增654% |

| 2026.04 | 汇兑损失:Q1达3.2亿元 | 人民币升值+海外收入占比高→双刃剑 |

7.2 德业股份:利好密集

| 日期 | 事件 | 市场影响 |

|---|---|---|

| 2025.12 | 中东冲突升级:伊朗封锁霍尔木兹海峡 | 能源安全焦虑→中东户储订单暴增 |

| 2026.01 | 欧洲能源补贴政策续期至2028 | 欧洲市场需求确定性增强 |

| 2026.02 | 东南亚电网崩溃事故频发 | 备电需求→东南亚户储渗透率快速提升 |

| 2026.03 | 2025年报发布:净利润42亿,+35% YoY | 超预期,储能逆变器出货量翻倍 |

| 2026.04 | 2026Q1季报:净利润13亿,+68% YoY | 连续超预期,海外订单能见度6个月+ |

| 2026.05 | 中东/非洲储能订单持续涌入 | 产能利用率110%,供不应求 |

7.3 机构评级

| 机构 | 阳光电源评级 | 德业股份评级 |

|---|---|---|

| 东吴证券 | 买入(目标¥205) | 买入(目标¥178) |

| 中信建投 | 买入(目标¥195) | 增持(目标¥165) |

| 天风证券 | 增持(目标¥188) | 买入(目标¥151) |

| 招商证券 | 增持(目标¥184) | 增持(目标¥160) |

| 均值 | ¥193.83 | ¥163.50 |

机构态度:对阳光电源"低估值修复"逻辑买账但谨慎(目标价均值+32.5%空间),对德业股份"高增长延续"逻辑高度认可。

八、产业链位置与行业景气度

8.1 光伏储能产业链定位

阳光电源:覆盖大型电站+工商业的全链条(B1+B2+C1+C2),偏向"工程化"

德业股份:聚焦户用+小型工商业的设备端(B1+B3),偏向"消费品化"

8.2 行业景气度判断

| 细分市场 | 景气度 | 阳光电源敞口 | 德业股份敞口 |

|---|---|---|---|

| 国内大型电站 | ⬇️ 下行(531新政) | 高 | 低 |

| 国内户用 | ➡️ 平稳 | 低 | 高 |

| 美国市场 | ⬇️ 极弱(80%关税) | 高(~12%收入) | 低(<3%) |

| 欧洲户储 | ⬆️ 上行(补贴续期) | 中 | 高 |

| 中东/非洲 | ⬆️ 爆发(地缘溢价) | 低 | 极高 |

| 东南亚 | ⬆️ 加速(电网需求) | 低 | 高 |

景气度剪刀差:当前全球储能增长最快的区域(中东、东南亚、非洲)恰恰是德业布局最深而阳光基本空白的市场。国内和美国——阳光的重仓区域——都处于政策逆风期。

九、风险提示

9.1 两只股票共同风险

| 风险类型 | 描述 | 严重性 |

|---|---|---|

| 行业竞争加剧 | 华为、比亚迪、宁德时代等巨头加速进入户储赛道 | ⚠️ 中等 |

| IGBT供应瓶颈 | 高端功率芯片仍依赖进口,地缘风险可能引发断供 | ⚠️ 中等 |

| 汇率波动 | 两者海外收入均超75%,人民币升值持续侵蚀利润 | ⚠️ 高 |

| 贸易摩擦升级 | 欧美可能进一步扩大关税范围(如储能电池) | ⚠️ 高 |

9.2 阳光电源特有风险

| 风险 | 分析 |

|---|---|

| ? 531新政深化 | 若下半年国内电站装机继续放缓,Q2-Q3可能持续miss |

| ? 美国关税80% | 美国市场收入(~12%)几乎归零,增量损失明确 |

| ? 低PE陷阱 | 若利润继续下滑,即便PE不变股价也会下跌 |

| ? 汇兑损失 | Q1汇兑损失3.2亿(同比+654%),人民币若继续升值压力更大 |

| ? 电站业务减值 | 持有的光伏电站资产在组件价格下跌背景下可能需计提减值 |

9.3 德业股份特有风险

| 风险 | 分析 |

|---|---|

| ? 地缘溢价消退 | 若中东局势缓和,户储"恐慌订单"可能快速回落 |

| ? 估值回调 | 42倍PE对应高增长预期,一旦增速放缓可能遭遇戴维斯双杀 |

| ? 产能瓶颈 | 当前产能利用率110%,扩产节奏决定增长天花板 |

| ? 新进入者 | 华为数字能源等巨头正快速切入户储,价格战风险 |

| ? 应收账款 | 新兴市场客户信用风险,回款周期拉长 |

十、投资判断与建议

10.1 综合评分

| 维度 | 阳光电源 | 德业股份 | 权重 |

|---|---|---|---|

| 成长性 | ★★☆ | ★★★★★ | 30% |

| 盈利能力 | ★★★ | ★★★★★ | 20% |

| 估值性价比 | ★★★★ | ★★☆ | 20% |

| 资金面 | ★★☆ | ★★★★ | 15% |

| 技术面 | ★★☆ | ★★★★ | 15% |

| 加权总分 | 2.7/5 | 4.2/5 | 100% |

10.2 情景分析

| 情景 | 阳光电源 | 德业股份 |

|---|---|---|

| 乐观 | 国内531政策边际放松+美国关税豁免→利润修复→PE回升至30倍→股价¥210(+43%) | 海外订单持续超预期+新市场拓展→2026年利润¥60亿→PE维持35倍→股价¥260(+63%) |

| 基准 | 下半年利润降幅收窄→全年¥135亿→PE维持25倍→股价¥180(+23%) | 海外订单维持高位→全年¥54亿→PE回落至30倍→股价¥165(+3%) |

| 悲观 | Q2继续miss+电站减值→全年利润¥110亿→PE压缩至20倍→股价¥120(-18%) | 中东局势缓和+竞争加剧→增速回落至30%→PE回落至25倍→股价¥95(-40%) |

10.3 进攻与防御选择

当前时点(2026.05.11):

趋势型投资者:德业股份的逻辑更清晰——增长在加速、资金在涌入、股价在创新高。只要海外户储需求不出现断崖式下跌(核心假设),趋势可能延续。但需警惕42倍PE的波动风险。

价值型投资者:阳光电源25倍PE确实不贵,但需要回答一个问题——"利润什么时候能止跌?"如果能确认Q2是业绩底(逐季改善),当前价位可能是左侧入场良机,30%以上上行空间有机构背书。

对冲策略:做多德业+做多阳光的等权组合,前者赚趋势的钱,后者赌均值回归,形成风格对冲。两只股票的相关系数近期在下降(一家涨一家跌),组合波动率低于单只持有。

10.4 关键观察节点

| 时间窗口 | 阳光电源关注 | 德业股份关注 |

|---|---|---|

| 2026.05.14-15 | 中美贸易峰会(关税豁免预期) | 中美贸易峰会(地缘缓和信号) |

| 2026.05中旬 | 国内月度装机数据 | 中东局势进展 |

| 2026.06 | 组件出口数据 | 欧洲户储装机数据 |

| 2026.07 | H1业绩预告(关键验证点) | H1业绩预告(订单交付确认) |

十一、数据来源与免责声明

数据来源

财务数据:同花顺 iFinD、公司年报/季报、Wind 一致预期

行情数据:hithink-market-query 实时行情接口

新闻舆情:news-search 财经媒体全网搜索、公司公告

研报数据:report-search 券商研究池、hithink-insresearch-query 机构评级

行业数据:hithink-industry-query 行业景气度

图表生成:AntV Studio (chart-visualization)、Mermaid

免责声明

本报告由 AI 智能体 KKOCLAW 1.0 自动生成,仅供参考,不构成任何投资建议。报告中引用的数据、分析和判断均基于公开可获得的信息,AI 系统可能因数据时效性、模型能力等因素产生偏差。投资者应当独立判断,自担风险。股市有风险,投资需谨慎。

? 本报告共嵌入8张可视化图表:涨跌幅对比、股价走势对比、净利润对比、盈利能力指标对比、估值指标对比、阳光电源业务结构、德业股份业务结构、多维度雷达图。所有图表均为实时生成,基于2026年5月11日盘中数据。

Report generated by KKOCLAW 1.0 | DeepSeek-V4-Pro | 2026-05-11