2026年5月以来,全国房地产市场的结构性回暖特征进一步明朗。与前三年的“脉冲式”短暂回升不同,本轮以一二线核心城市为主导的二手房交易活跃态势,在交易规模、增长质量及持续性方面均展现出超预期的韧性。基于4月及“五一”期间的网签数据,我们认为此类市场已初步完成筑底,进入以刚需为主导、改善需求逐步释放的温和复苏周期,这也为各地“努力稳定房地产市场”、推动楼市从“点状式回暖向全面性回暖”提供了较好的基础。

从监测的核心城市数据来看,二手房成交规模已站上新的台阶。与历史同期相比,当前交易量不仅显著优于去年同期,更在部分城市创下近年新高,印证了我们此前关于“政策效果显现、房价调整激发需求”的判断。

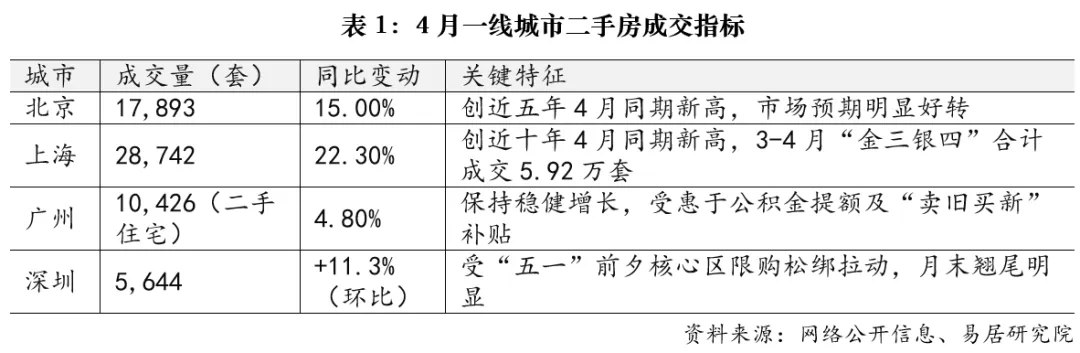

具体来看,上海市场表现尤为突出。2026年4月,上海二手房(含商业)累计网签量达28742套,同比上涨约22.3%,成为近十年来4月单月成交的最高值。与此同时,北京市场表现同样稳固,4月二手住宅网签量为17893套,同比增长约15%,创下近五年来的4月成交新高。

此外,从全国各重点城市来看,4月二手住宅成交同比增速普遍超过10%,交易水平整体迈上了新规模、新台阶。这一系列数据表明,政策组合拳正有效激发市场需求,“量升”的格局已经形成。

相较于此前行业“利好出尽、热度回落”的普遍预期,当前市场表现明显更为乐观。我们认为本轮行情的可持续性主要体现在两点:一是3月以来的“小阳春”态势在4-5月延续,表现超出市场预期;二是政策持续协同发力,为市场提供了源源不断的支撑,政策与市场之间的良性互动有所增强。

在刚刚过去的“五一”假期(5月1日-5月5日),市场热度继续保持。全国重点城市二手住宅成交量同比增速超过20%,部分重点城市同比增速超过50%。其中,深圳在4月29日进一步放开核心区限购后,需求端反应迅速,“五一”假期二手房网签保持活跃,同比大幅增长。这种高位惯性增长表明,购房者入市决策正在加快,市场信心处于持续修复过程中。

深入分析本轮成交结构,市场呈现出“双轮驱动”的特征。一方面,最核心的驱动力依然来自自住性刚需和刚改;另一方面,部分区域高端及大户型物业的放量表明,长线资金对核心资产的配置意愿有所增强。

首先,刚需仍为市场基石。在上海4月的成交结构中,总价在200万至400万元区间的房源占据绝对主力,300万元以下的低总价房源是成交创新高的核心支撑。这些房源多分布在交通便利的外围区域,反映出新市民及年轻群体的真实居住需求正积极释放。从实际调研来看,结合购房首付15%以及公积金贷款额度提高等政策,基本较好解决了此类刚需群体的置业资金问题,交易数据因此保持良好态势。

综上所述,当前楼市数据有力支撑了我们“楼市企稳向好具备客观基础”的判断。这一逻辑与2025年存在本质区别,主要原因在于“房价调整后市场接受度提高,房价止跌加速了观望需求的入市”。无论是从成交规模的广度,还是从成交持续性的深度来看,一二线核心城市均已走在复苏前列。这种表现有望逐步传导至房企新房销售端和资本市场,提振房地产及相关产业链的估值预期。