2026 年一季度,岳阳市汽车市场整体呈总量下行、结构分化、区域冷热不均的态势,乘用车、商用车、进口车三大板块均承压,仅少数细分领域存在结构性机会,市场复苏动力偏弱。

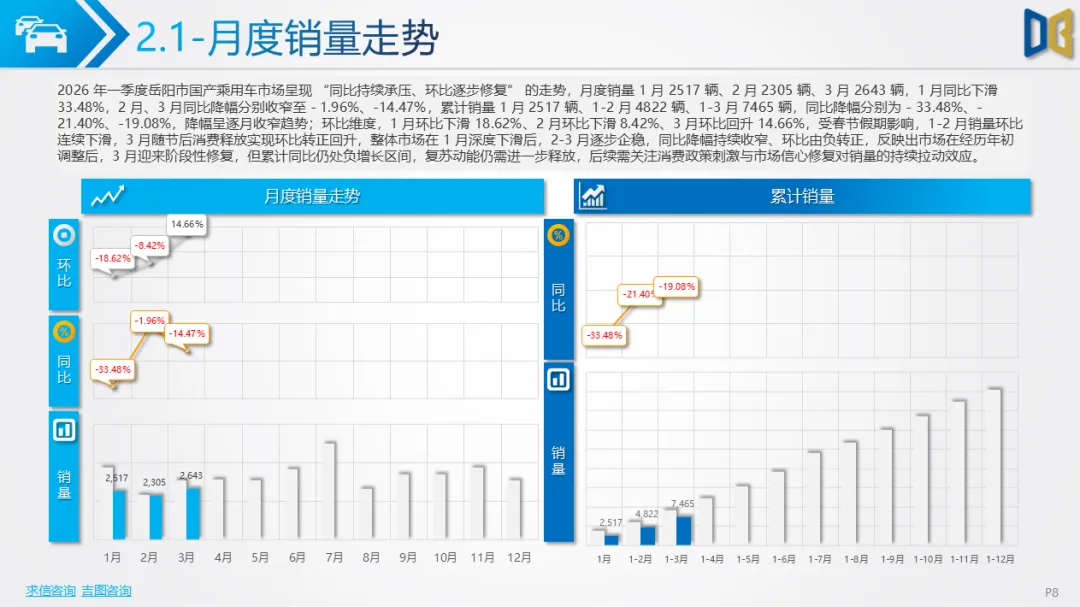

一季度全市累计销量同比降幅近 30%,1-2月受春节及消费信心不足影响持续下滑,3 月随节后需求释放环比大幅反弹,但累计仍处负增长区间。整体呈现燃油车主导、新能源全面承压格局,纯电、插混车型在乘商两大板块均大幅下滑,转型进程受阻。

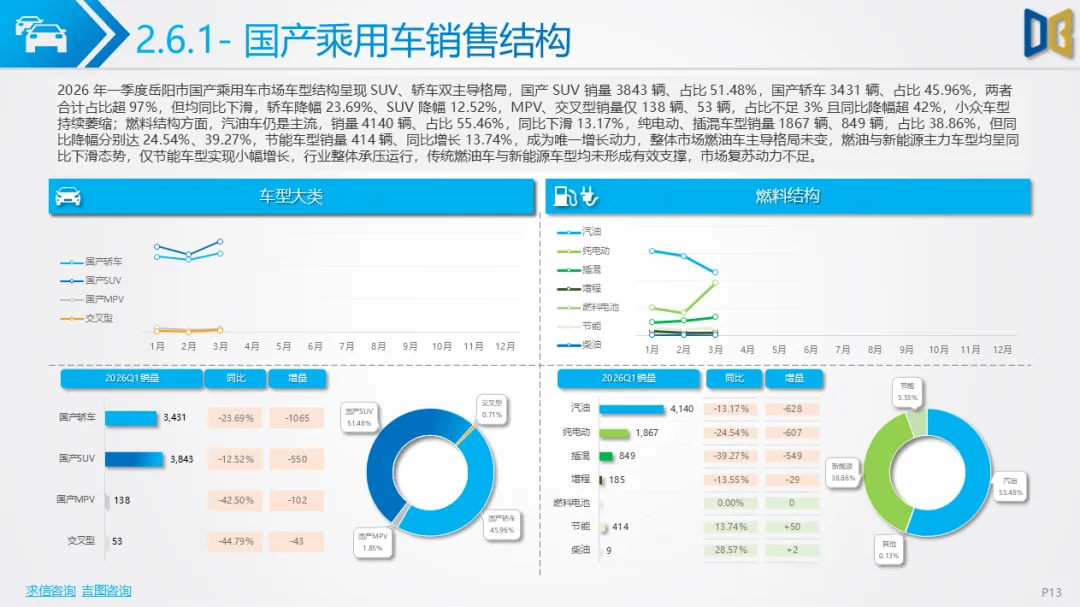

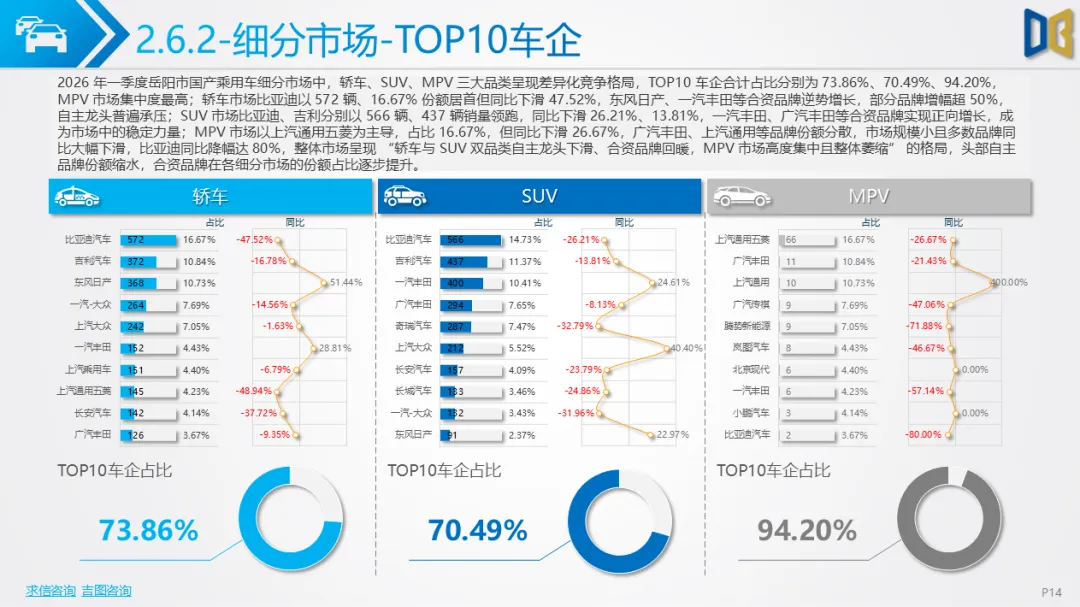

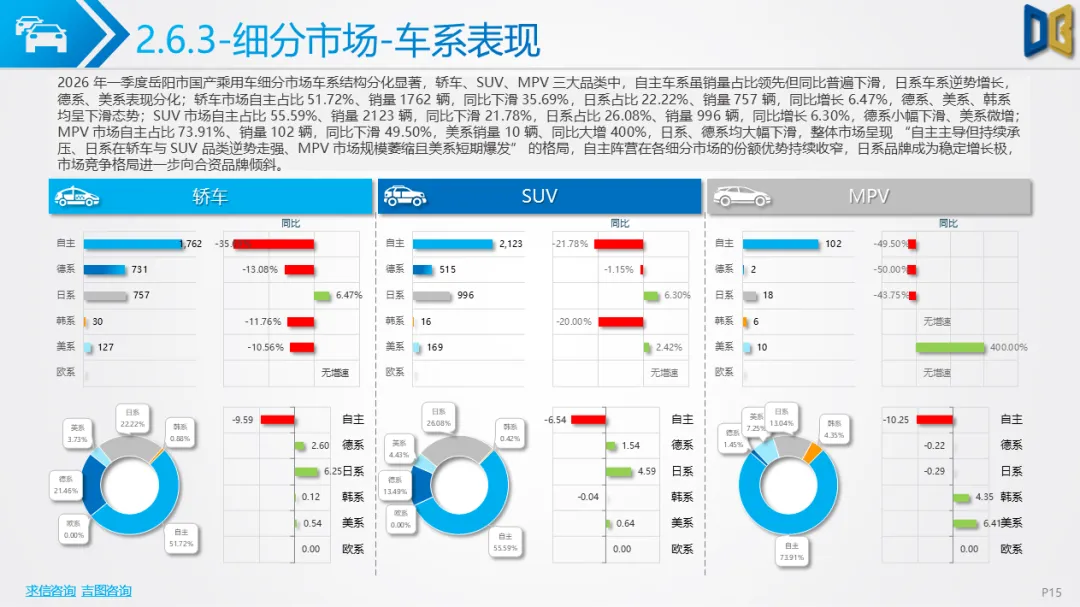

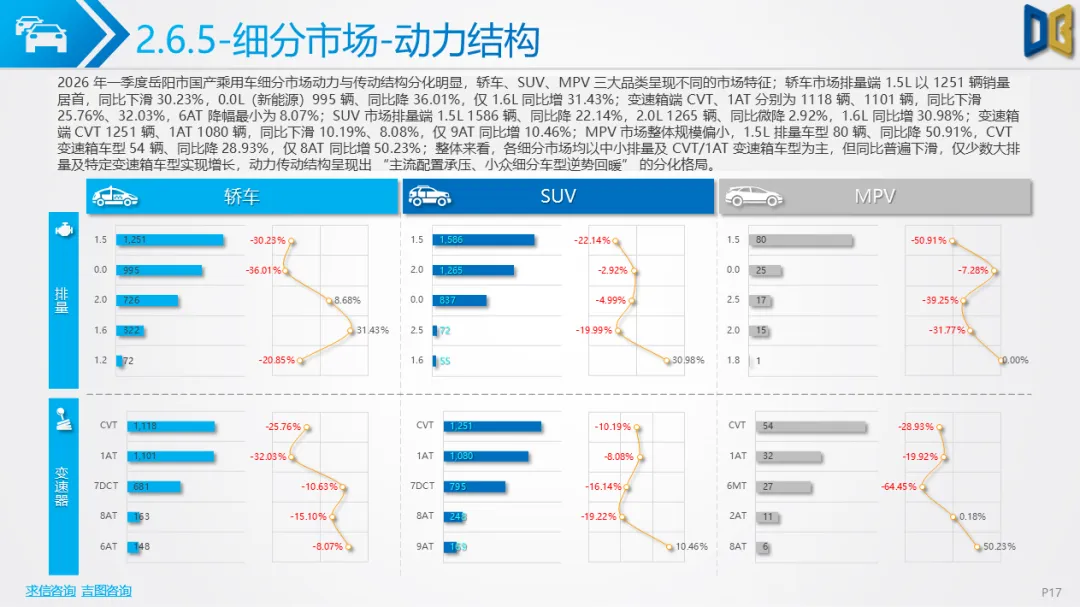

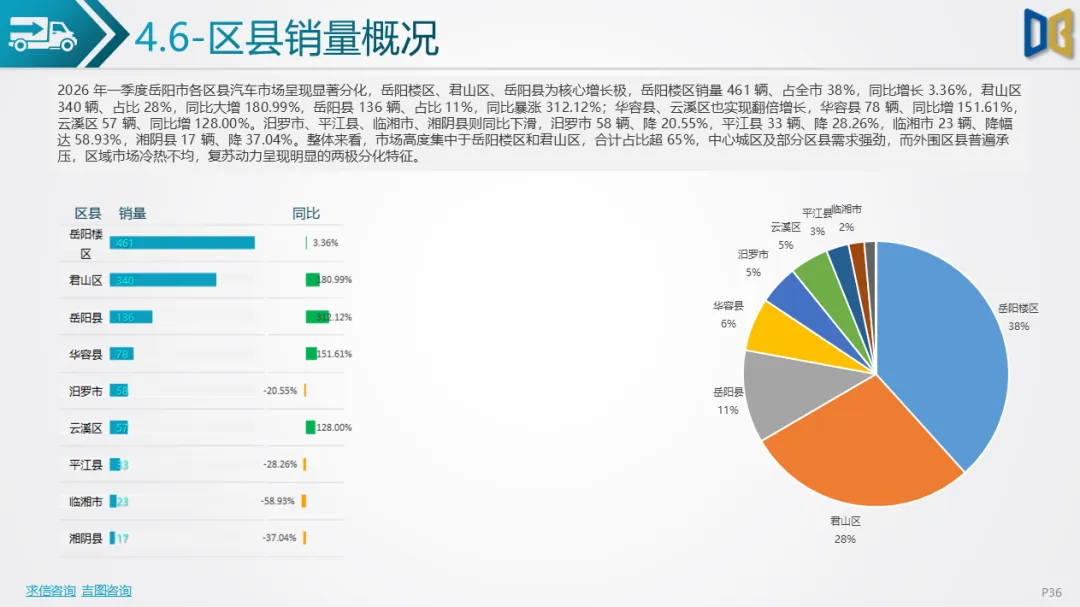

国产乘用车市场消费升级趋势显著,A/B级轿车、中大型SUV为核心支撑,日系燃油车型(轩逸、RAV4荣放)逆势走强,自主新能源车型普遍承压。动力结构上,1.5L、2.0L中小排量及CVT/AT变速箱车型占比超80%;区域分化明显,岳阳楼区、君山区、岳阳县为核心增长极,合计占全市销量近70%,华容县、云溪区同步翻倍增长,而汨罗市、临湘市等外围区县普遍下滑。

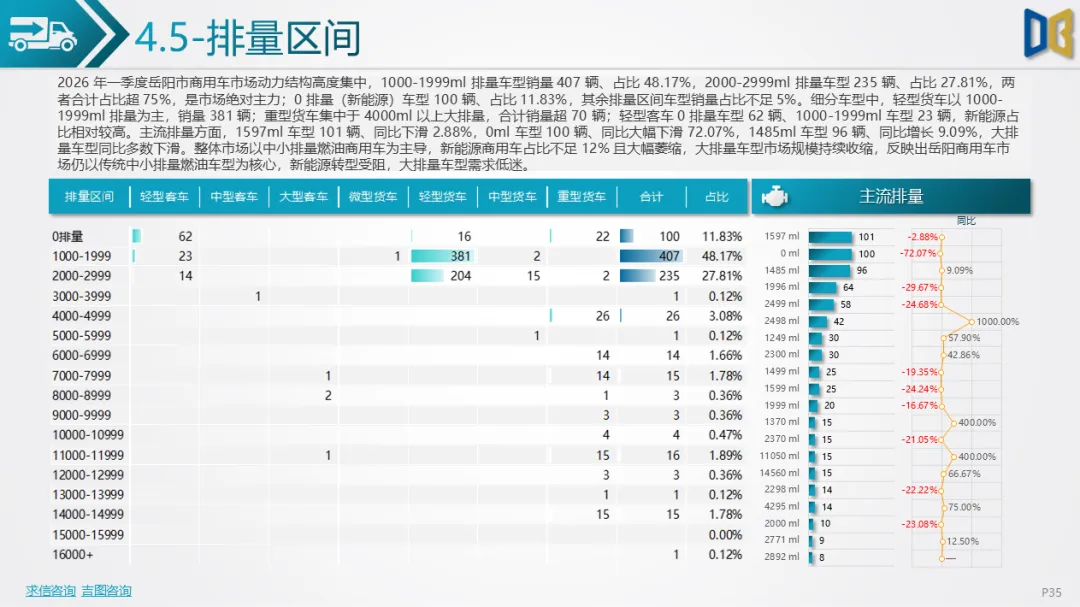

商用车市场以轻型货车为绝对主力,占比超 70%,柴油、汽油车型合计占比86%,纯电动商用车占比不足12%且同比大幅下滑。市场高度依赖福田、五菱、长安等头部品牌,TOP20品牌合计占比超93%,中小品牌份额持续萎缩,仅中型货车实现小幅增长。

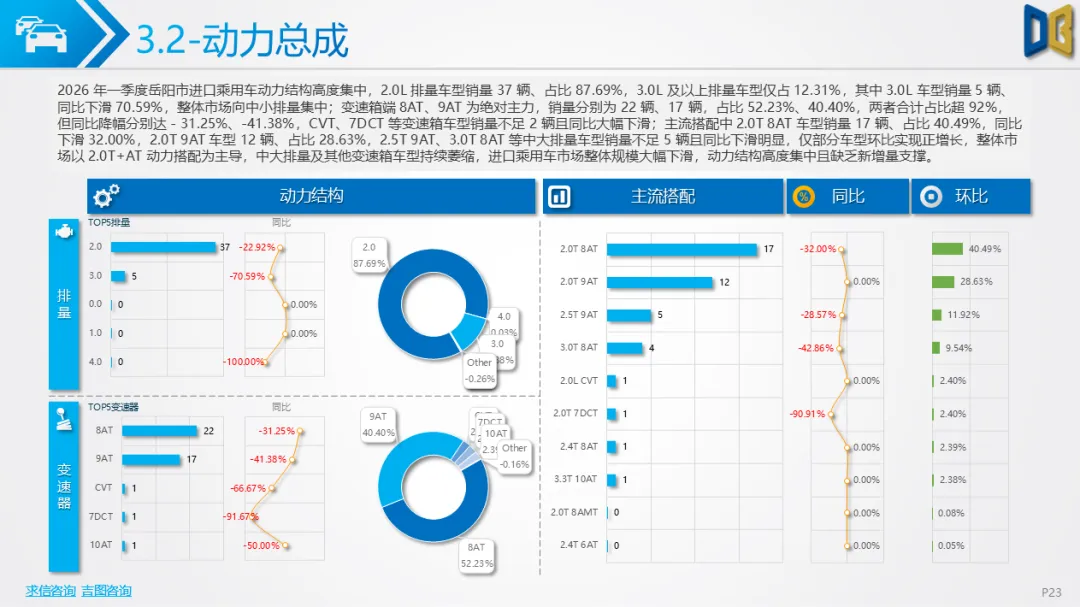

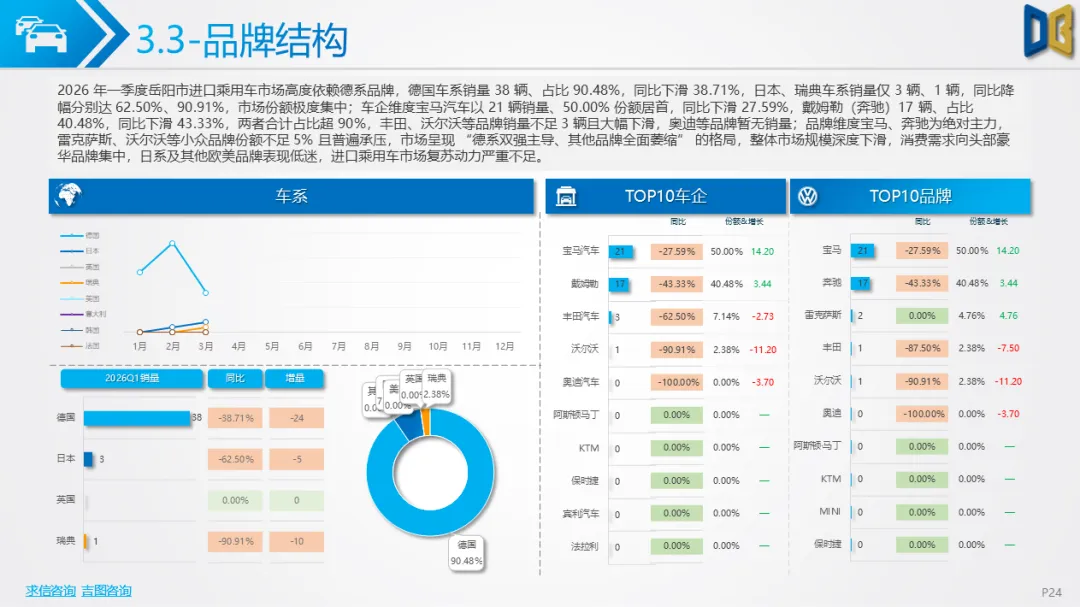

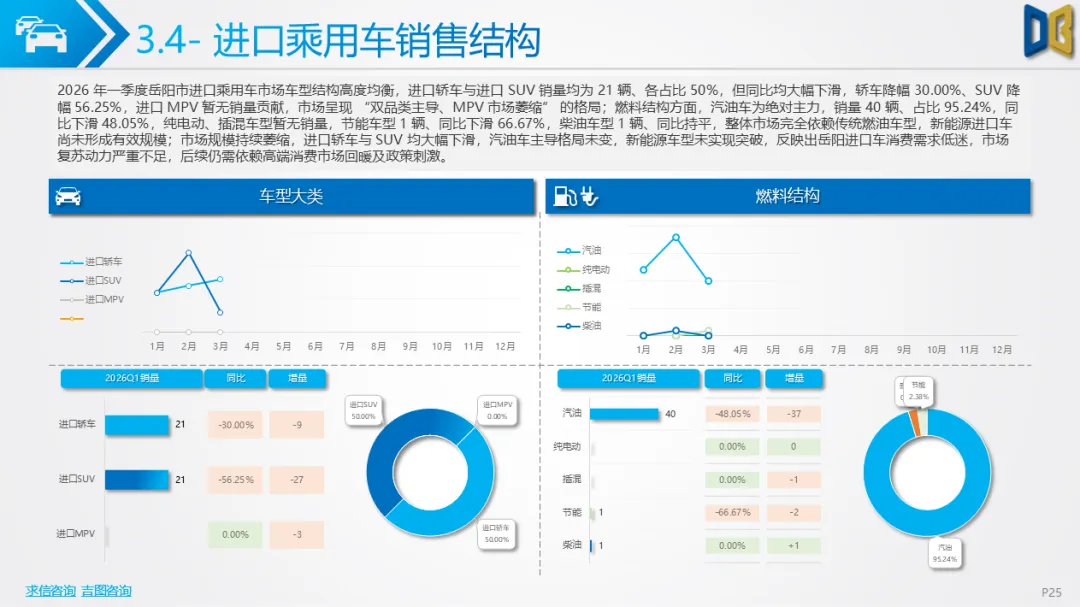

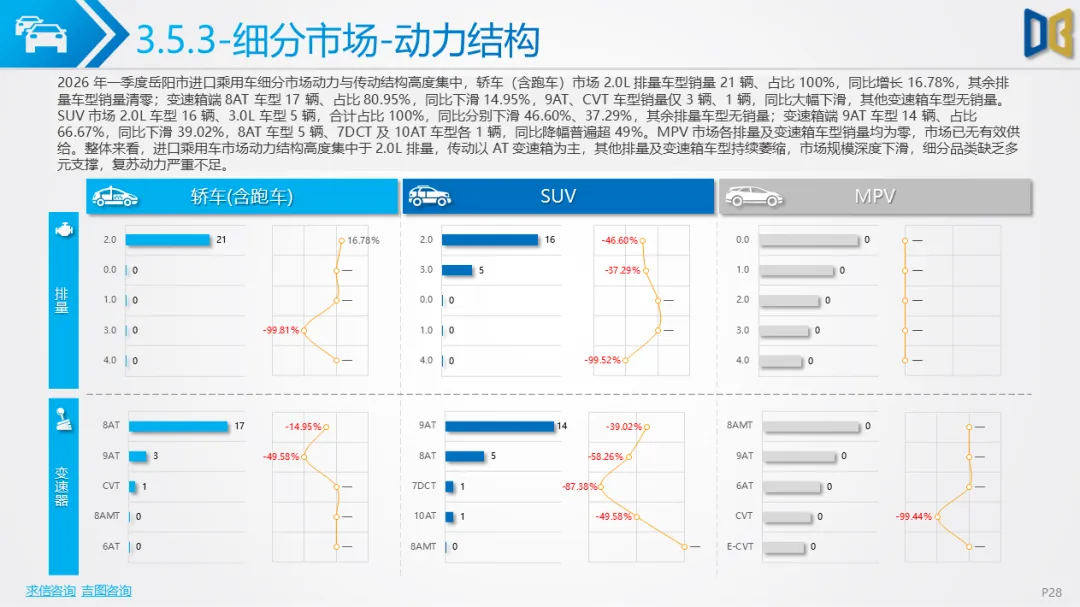

进口乘用车市场深度萎缩,同比下滑近 50%,高度集中于德系豪华品牌,宝马、奔驰合计占比超90%,奥迪、沃尔沃等品牌基本退出;车型以B/C级中高端轿车和中大型SUV为主,小型及入门级车型全面退出,新能源进口车占比为零。

整体来看,岳阳车市正处于结构调整期,传统燃油车型仍是核心支撑,区域市场冷热不均,后续复苏仍依赖政策刺激与消费信心修复。

点赞

分享

在看