近日,索尼公布了2025财年(2025年4月—2026年3月)全年财报:图像传感器业务(I&SS)创下历史最高利润,而娱乐技术与服务业务(ET&S)在相机业务表现亮眼的同时,内存价格暴涨成为不容忽视的压力点,将直接影响未来产品节奏与定价策略。

一、索尼集团整体业绩(2025.4–2026.3)

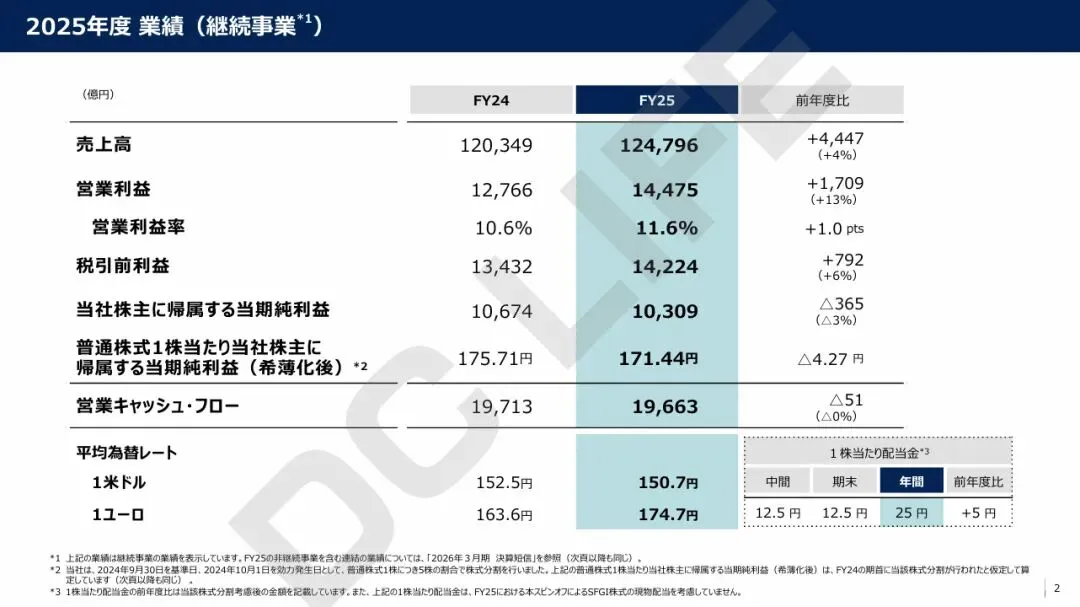

●总销售额:12兆4796亿日元

●总营业利润:1兆4475亿日元

●游戏、音乐、半导体业务强劲,集团整体刷新最高利润。

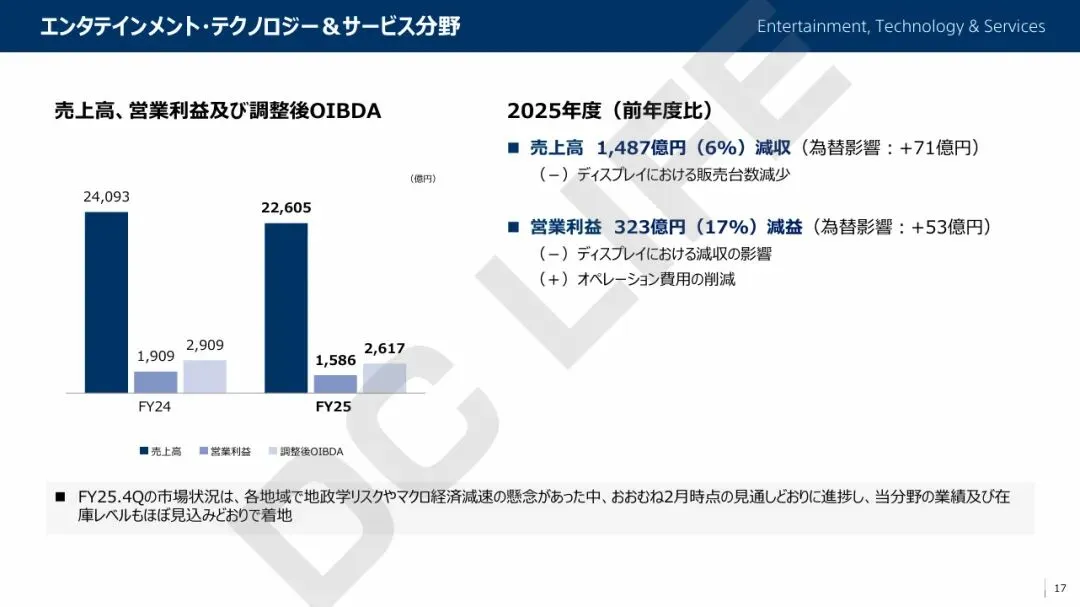

二、娱乐技术与服务业务(ET&S)业绩

ET&S包含影像(相机)、音频、网络服务、显示设备等业务。

●销售额:2兆2605亿日元(同比-6%)

●营业利润:1586亿日元(同比-17%)

影像业务销售额

●2024财年:7376亿日元

●2025财年:7225亿日元(同比小幅下滑)

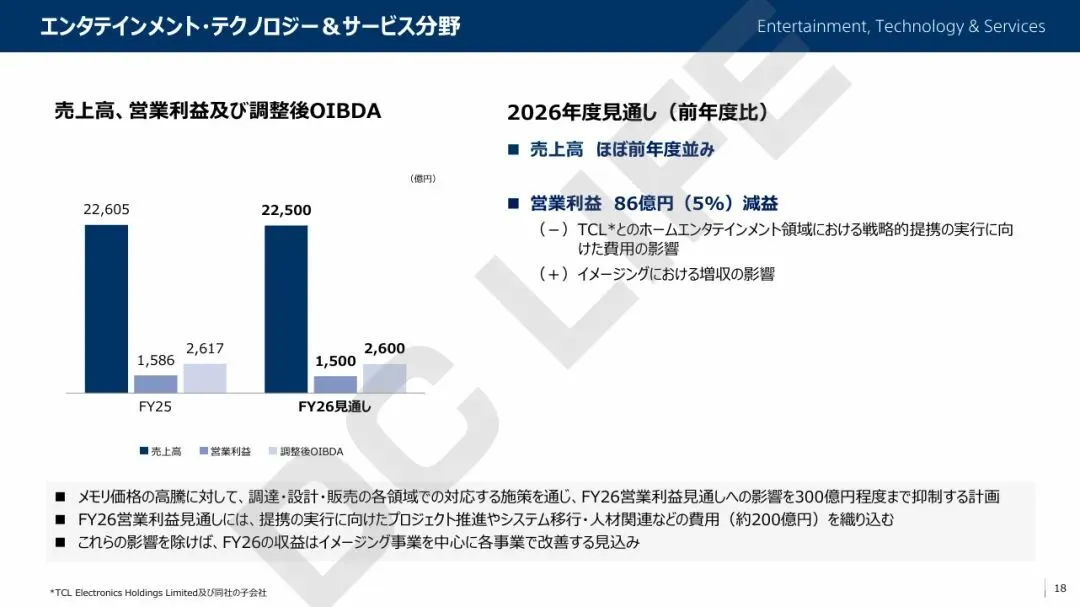

内存价格暴涨的影响与对策

内存涨价严重挤压利润,索尼计划从采购、设计、销售三方面应对,力争将2026财年影响控制在300亿日元左右,并将根据市场灵活调整销售策略以维持收益。

若排除内存因素,ET&S整体收益有望以影像业务为中心实现改善,相机仍是核心盈利支柱。

ET&S 2026财年展望(2026.4–2027.3)

●销售额:2兆2500亿日元

●营业利润:1500亿日元

业绩基本持平,增幅高度依赖内存市场走势。

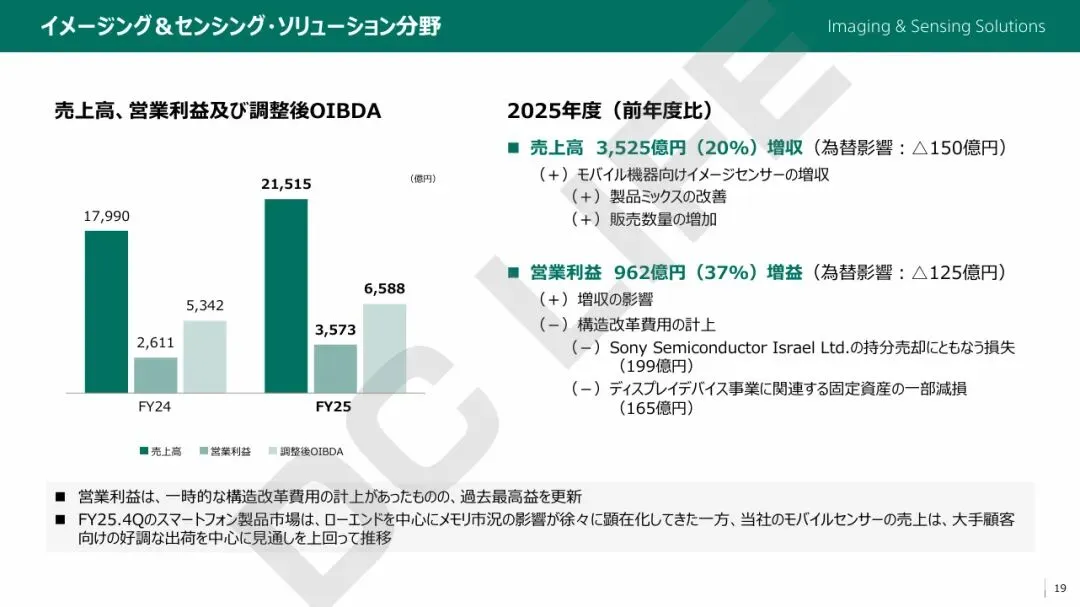

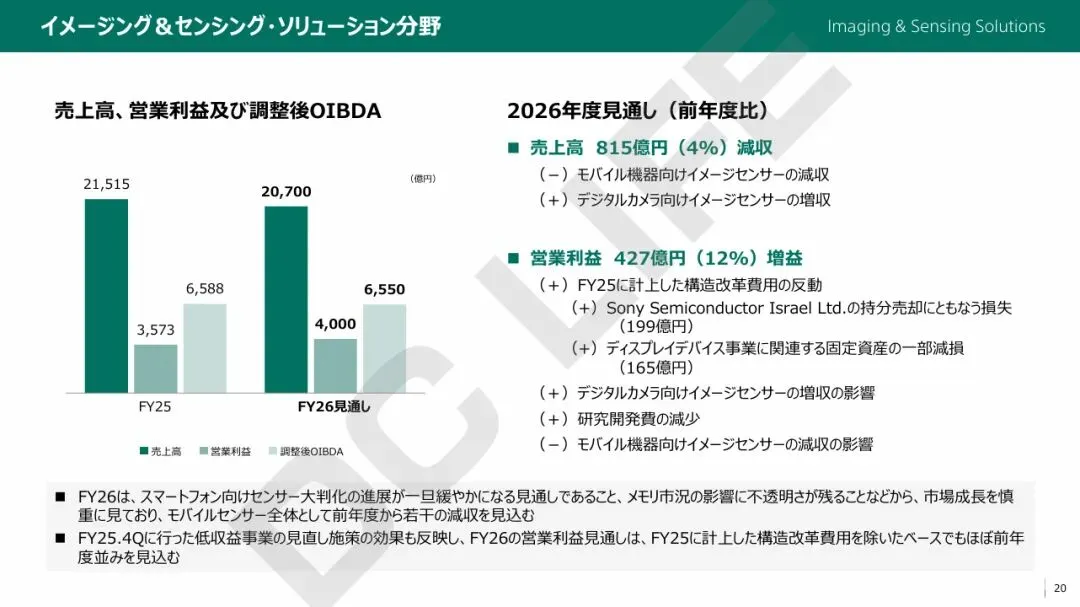

三、图像与传感解决方案业务(I&SS)业绩

图像传感器部门为本财年最大亮点:

●销售额:2兆1515亿日元(同比+20%)

●营业利润:3573亿日元(同比+37%),创历史新高

增长动力:手机传感器单价提升+销量增加。

2026年5月,索尼与台积电(TSMC)签署战略合作备忘录,共同开发、制造下一代图像传感器,为后续技术改进提供了新的增长。

I&SS 2026财年展望

●销售额:2兆700亿日元(略降)

●营业利润:4000亿日元(继续增长)

手机传感器大底化趋势暂时放缓,市场增长持谨慎态度;

索尼将2026财年定位为“为传感器大底化再次加速做准备的一年”,中长期仍看好成长。

四、总结

娱乐服务与技术业务:随着电视业务收缩,相机业务名正言顺成为核心支柱。内存涨价是最大变数,若持续恶化,不排除影响未来新品发布节奏。有购机计划的用户,建议在价格传导落地前尽早入手。

图像传感器业务:利润创新高,与台积电合作夯实下一代技术,未来α系列相机的传感器进化值得高度期待。

Via:DCLife

******