一季报行业“位置”分析,及后续行业配置展望:1. 今年的行业配置,首推三个β:AI、储能、海风。2. 此外,关注潜在反转的β:美国工业链&亚非拉采矿链。3. 最后,留意观察:内需地产&消费出现自然企稳的迹象。

当前通用的行业比较框架存在堵点。使得输出结论的“信噪比”不可把控。具体详见25年报告《行业比较框架:把握位置感》。

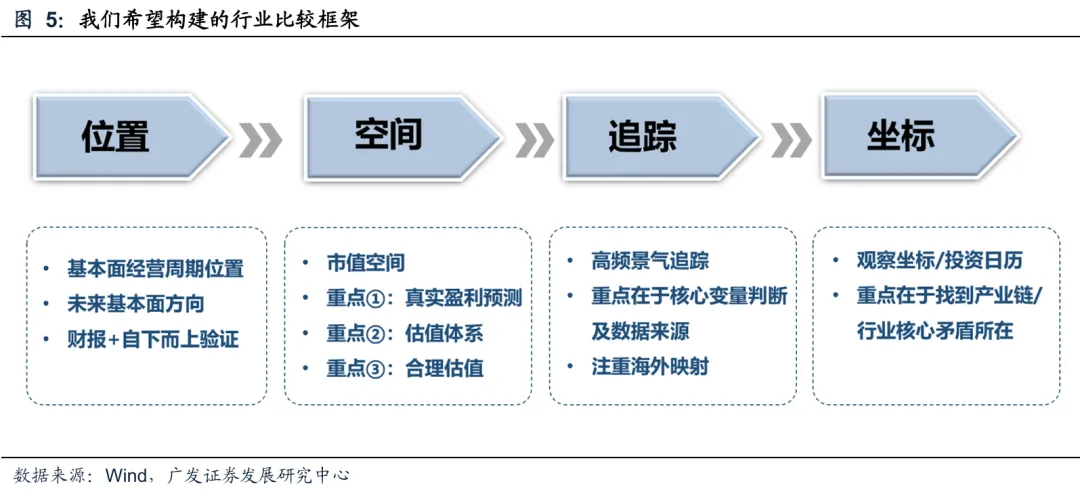

我们在探索的行业比较框架:行业比较的作用在于:抓β、组合管理、控回撤/提高夏普。实现的路径是构建可以实时进行监控的“地图”。实现的两个前提为:①抛开“二级行业/三级行业”,直接看公司来做行业比较;②从产业链视角进行研究,产业链是β,需求侧是β。最终,我们希望形成的行业比较框架是:位置→空间→追踪→坐标,以此尽可能将投资组合的构建与监控“体系化”。我们仍在探索。

一季报行业“位置”分析,及后续行业配置展望:

1. 今年的行业配置,首推三个β:AI、储能、海风。

(1)景气策略:首推AI链。①利润分配向上游迁移;②考虑估值。其中27年盈利还没被透支完:铜箔、部分半导体后道设备、光模块。

(2)景气策略:首推储能链。25Q3以来反转顺畅,很像去年风电产业链。此外,多数景气行业按27年定价时,锂电链看26年仍有空间,胜率赔率都合意。重点关注供给持续收缩、产能利用率底部回升、估值仍有空间的六氟、电解液添加剂溶剂、隔膜、铜箔、锂电设备、锂矿。

(3)景气策略:其次关注海风出口链。海外渗透率抬升、海外毛利率更高,不过估值空间不如锂电。主要是出口相关的塔桩、铸锻件、电缆。

(4)反转策略:①属于三个β,需求旺盛,收入高增;②但短期存在费用/汇兑/前期低价订单等问题,增收不增利,此类行业反转胜率大。首推:Q1出现利润拐点的户储工商储;其次关注:产业分化,部分龙头仍承压,后三个季度预期利润高增:风机、半导体前道设备、交换机。

2. 此外,关注潜在反转的β:美国工业链&亚非拉采矿链。

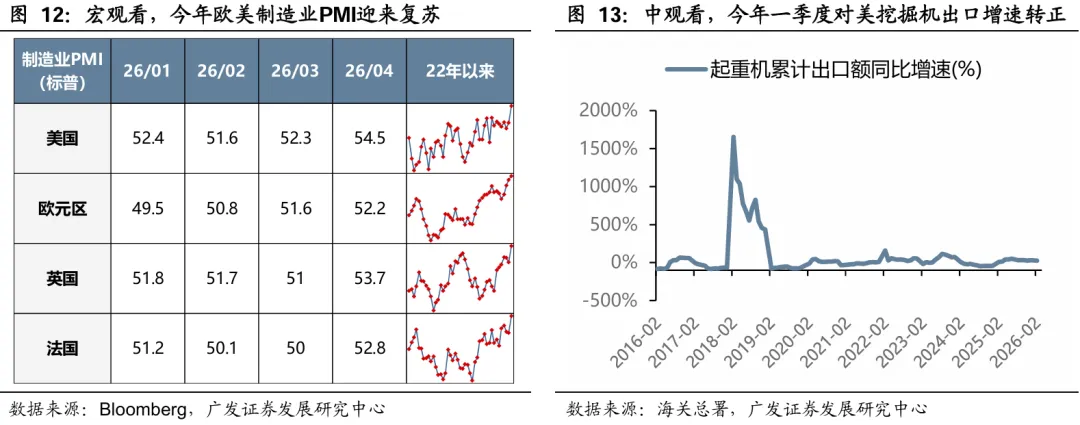

①宏观看,今年欧美制造业PMI迎来复苏;②中观看,今年一季度对美挖掘机出口增速转正并录得24%;③微观看,美股部分制造龙头FY26Q1表示工业&采矿业需求高增。相关产业为工程机械、高机、矿机:收入高增,26Q1由于汇兑等影响利润承压、靴子落地;当前估值多在10-15X之间,后续有反转可能,主要观察汇率趋势。

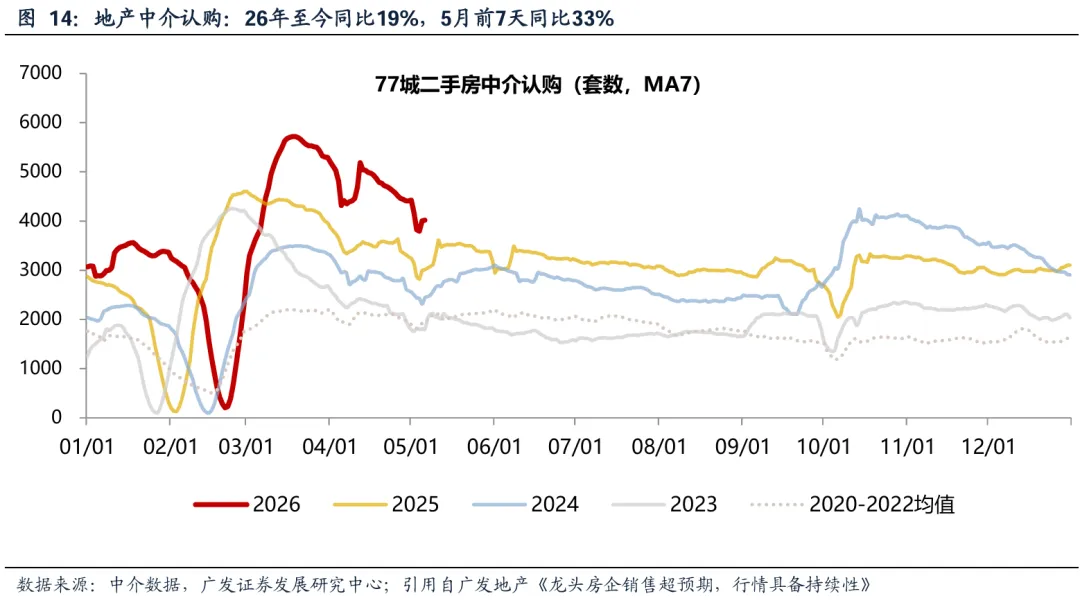

3. 最后,留意观察:内需地产&消费出现自然企稳的迹象。

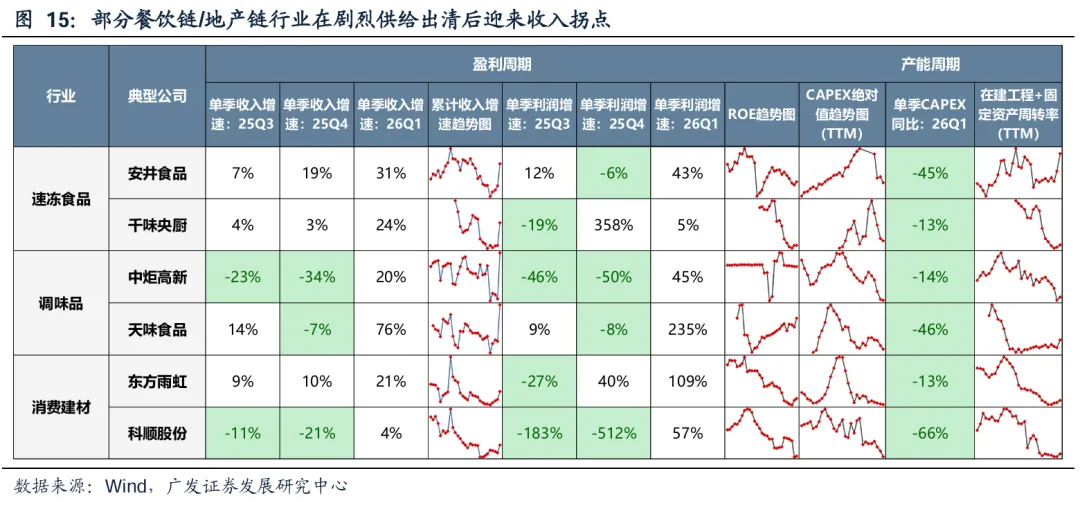

一季报后,我们观察到几个过去3-4年首次出现的信号:①A股非金融ROE出拐点;②地产4月后维持韧性;③部分餐饮链/地产链行业迎来收入拐点。当前仍难确认内需是否自然企稳,但需开始密切观察。

风险提示

(一)当前通用的行业比较框架存在堵点

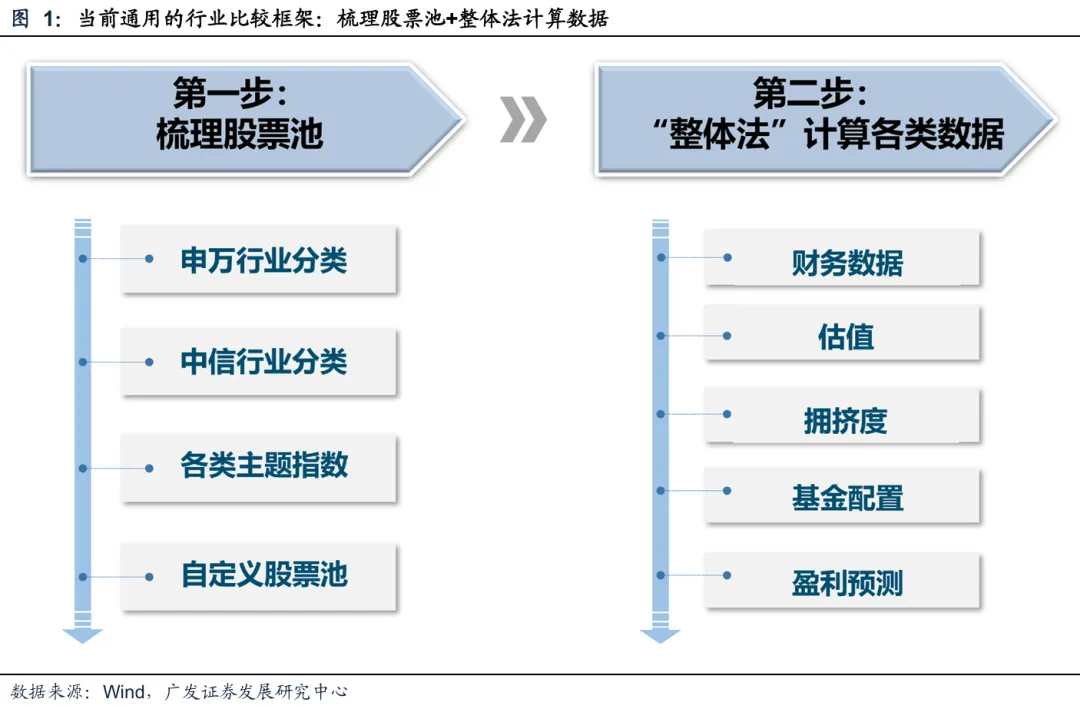

当前策略的行业比较主要分为两步走——

第一步:梳理股票池,构建“行业”。行业比较首先要有“行业”。当前通用的做法是:梳理一揽子个股的股票池、并将其认定为是这个“行业”,如申万/中信行业分类,各类主题指数、亦或是自定义的产业分类等。目前最为通用的是申万/中信行业分类。

第二步:基于股票池,通过“整体法”计算各类行业数据,并进行比较。相关数据如财报数据、估值数据、拥挤度、基金配置、盈利预测等。进一步通过这些数据,进行基本面、性价比、筹码、乃至于生命周期、供需状态等的比较,进而输出投资结论。

这两步的关键词是“股票池”和“整体法”。为什么上述看似通畅的行业比较路径,实践效果却不佳?主要这两个关键词均有一定的难以打通的“堵点”。

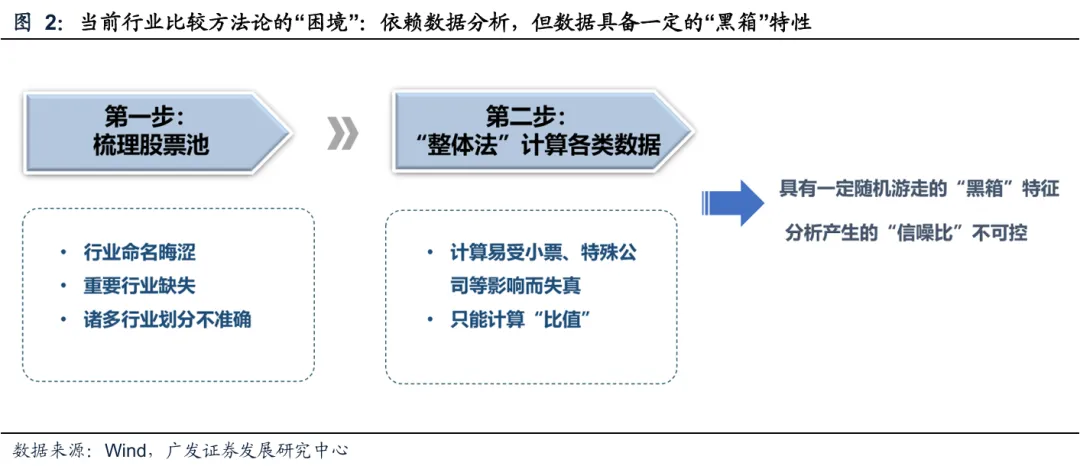

1. 梳理股票池的堵点:(1)行业命名晦涩。诸多行业推出来也不知道买什么;(2)很多重要行业缺失;(3)简单用成分股来代替行业本身就是一件较难的事情,诸多公司为多主业经营。

2. 整体法的堵点:(1)“整体法”的本质是“个股加总到行业”的简单统计学,但统计学的有效性需建立在“大数定律”,这又与当前研究追求细颗粒度的需求相悖。因此,只要下沉到二级或三级行业的分析,“整体法”一是较易受个别样本影响而干扰结果,二是容易受小市值公司的影响,使得计算出来的数据并非行业真实情况;(2)受制于新上市公司的影响,“整体法”计算行业比较数据只能分析“比值”,比如同比、环比、ROE等财务比率,而无法分析绝对值。这也造成了一定的分析误差。

具体详见25.8.27报告《行业比较框架:把握位置感》。

由此,当前“梳理股票池”+“整体法计算数据”结合的研究范式,受制于二者自身的各种“堵点”,计算结果可能会变成误差的叠加、进而放大。

更重要的是,这样的计算结果,能否反映行业真实情况是个“黑箱”、随机游走、无法判别。因此,尽管大多数行业的计算结果都是准确的(前叙误差只是小概率事件),但我们很难对各个行业计算结果的准确与否进行判断。这就使得行业比较输出结论的“信噪比”不可把控(信息/噪音)。

因此,我们认为,对于风格分析、一级行业的分析等,当前行业比较范式仍可适用,其可“化繁为简”,给我们一个自上而下概览的结论。

但是下沉到细分领域的分析,我们认为有进一步优化和补充的空间,可以放弃二级行业、三级行业。

(二)我们在探索的行业比较框架

我们认为:行业比较的作用在于:①抓β;②组合管理;③控回撤/提高夏普。这些实现的路径是构建可以实时进行监控的“地图”。

为实现这个目的,我们认为有两个需要扭转的研究范式前提:

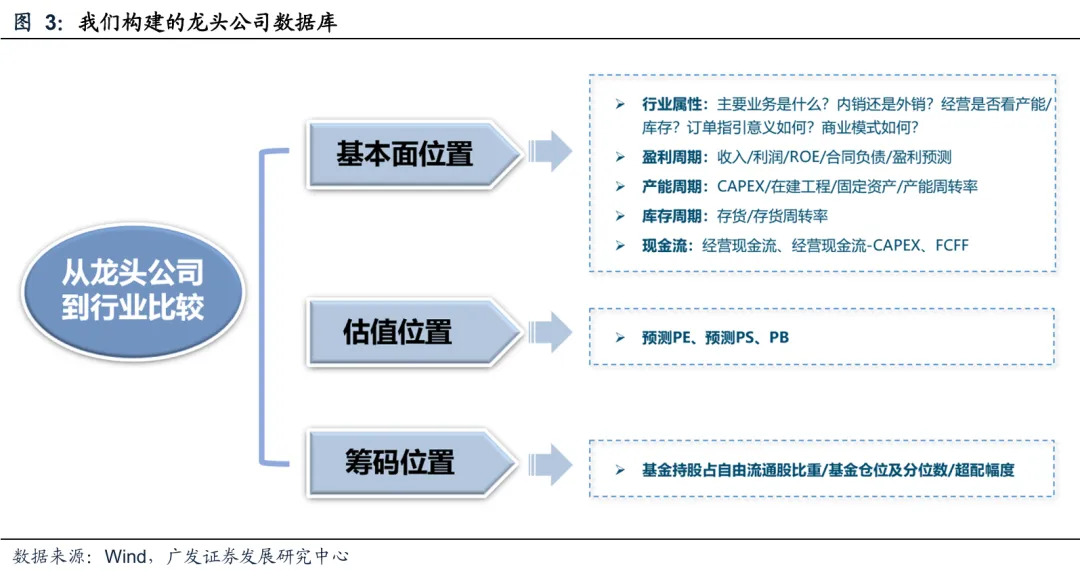

前提①:放弃二级/三级行业,直接看公司。我们尝试“打开黑箱”,通过上市公司数据来进行行业比较,并构建了涵盖A股多数细分行业、总计接近1500家公司的数据库,可以直接观察龙头公司的盈利周期、产能周期、库存周期、杜邦拆解、现金流、估值、筹码等情况。不过,仍需注意:财务数据是标化的,需要结合自下而上的认知,才能甄别其中的“信息”和“噪音”。

前提②:通过产业链进行分析。行业比较首要任务是抓住β。产业链是β、需求侧是β。

最终,我们希望形成的行业比较框架是:位置→空间→追踪→坐标,以此尽可能将投资组合的构建与监控“体系化”。我们仍在探索。

二、一季报行业“位置”分析及后续行业配置展望

我们先尝试通过客观的财务数据,定位各行业的基本面周期位置。

对于具备制造属性的行业,其基本面大多带有周期特征,即盈利周期、产能周期、库存周期。事实上,A股多数行业带有制造属性。通过客观财务数据,我们可以比较清楚的将各行业周期位置刻画出来,进而辅助于投资中的“反转策略”和“景气策略”。

与行业研究更侧重于利润表不同,我们会更加关注三张表的交叉验证,将各个行业的位置通过“供需”的框架来抽象并统一。

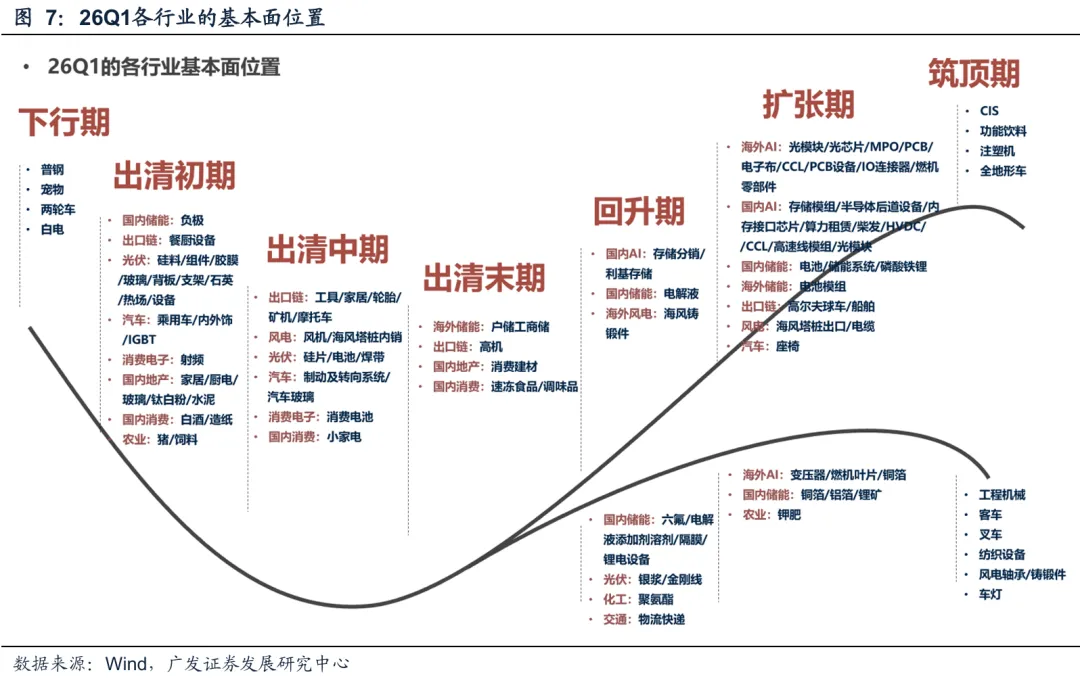

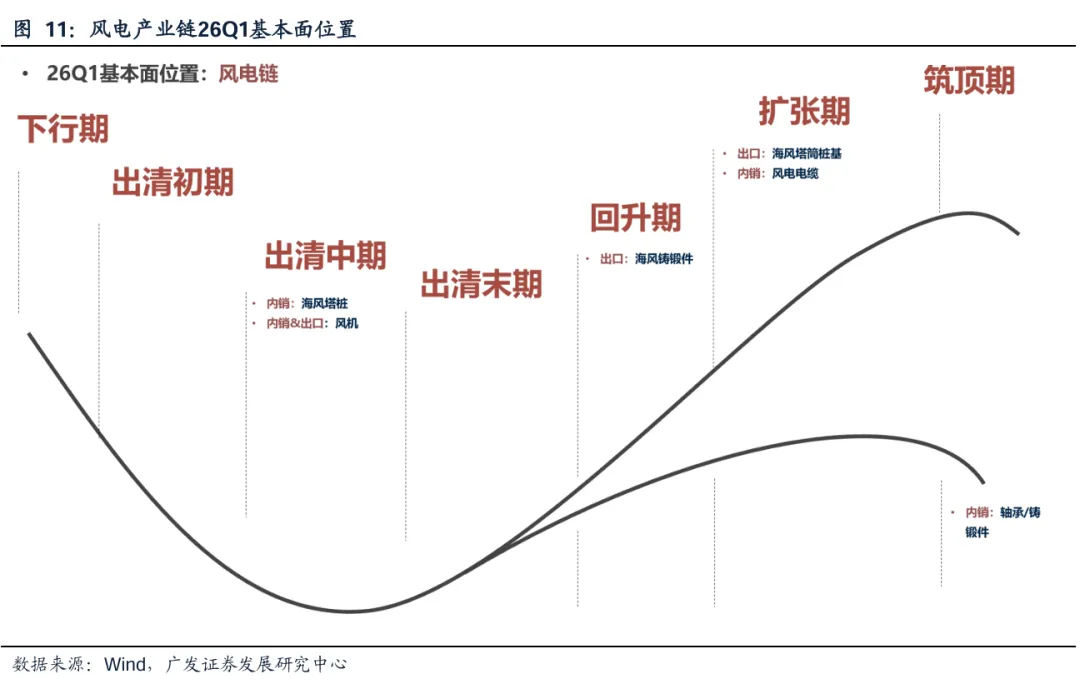

经过对各行业公司数据的梳理及归纳,我们发现行业基本面周期大致可分成七个阶段:下行期→出清初期→出清中期→出清末期→回升期→扩张期→筑顶期。

(一)今年的行业配置,首推三个β:AI、储能、海风

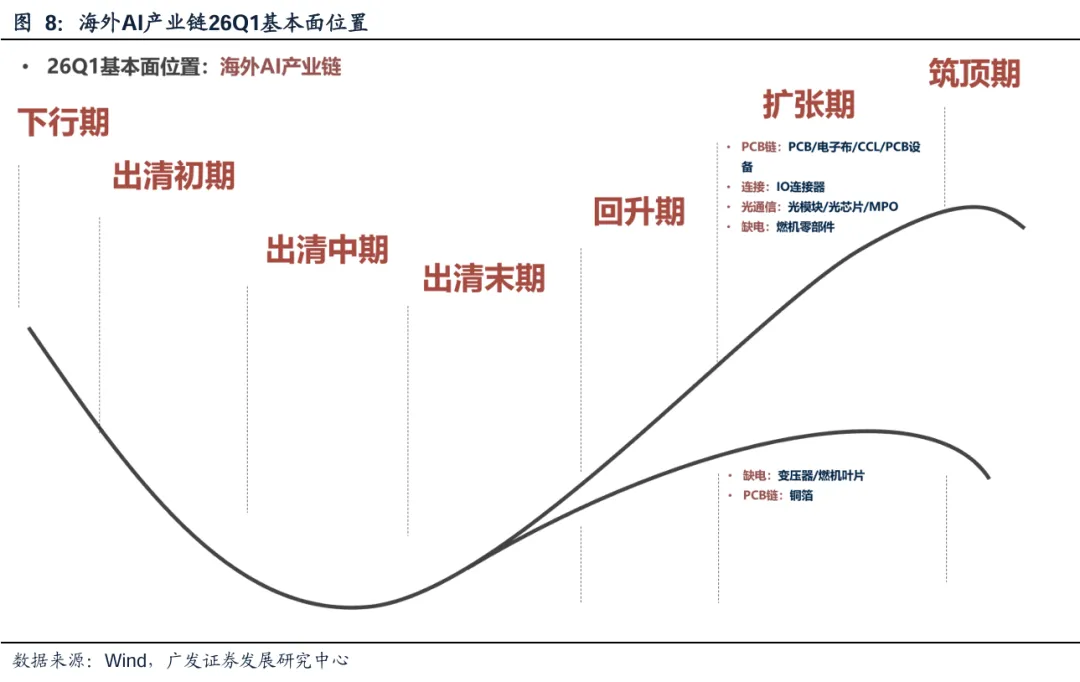

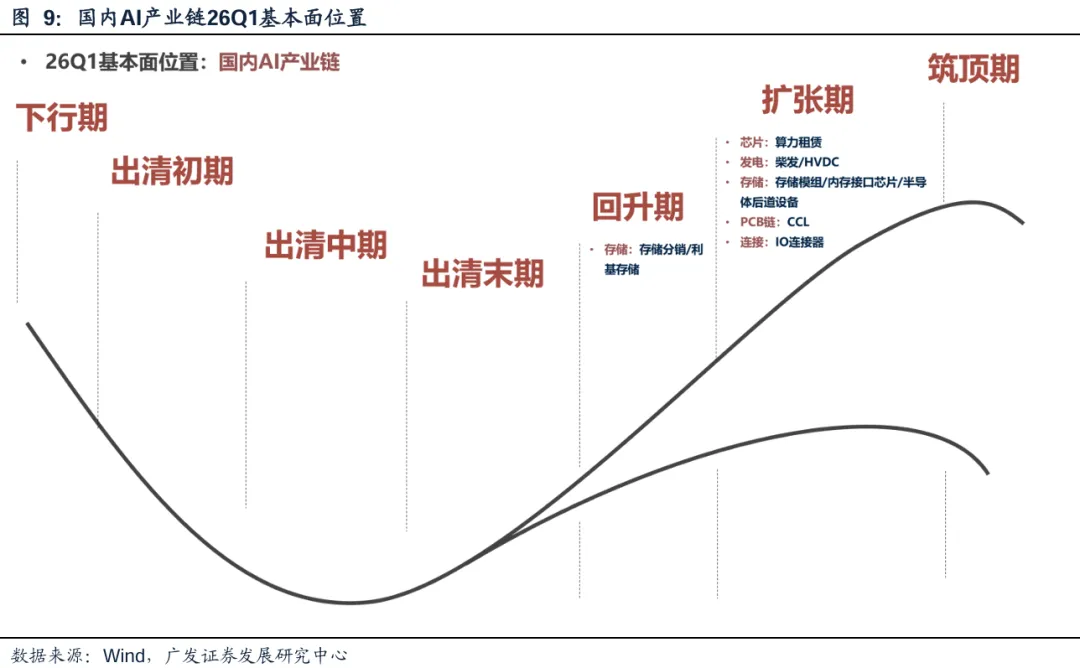

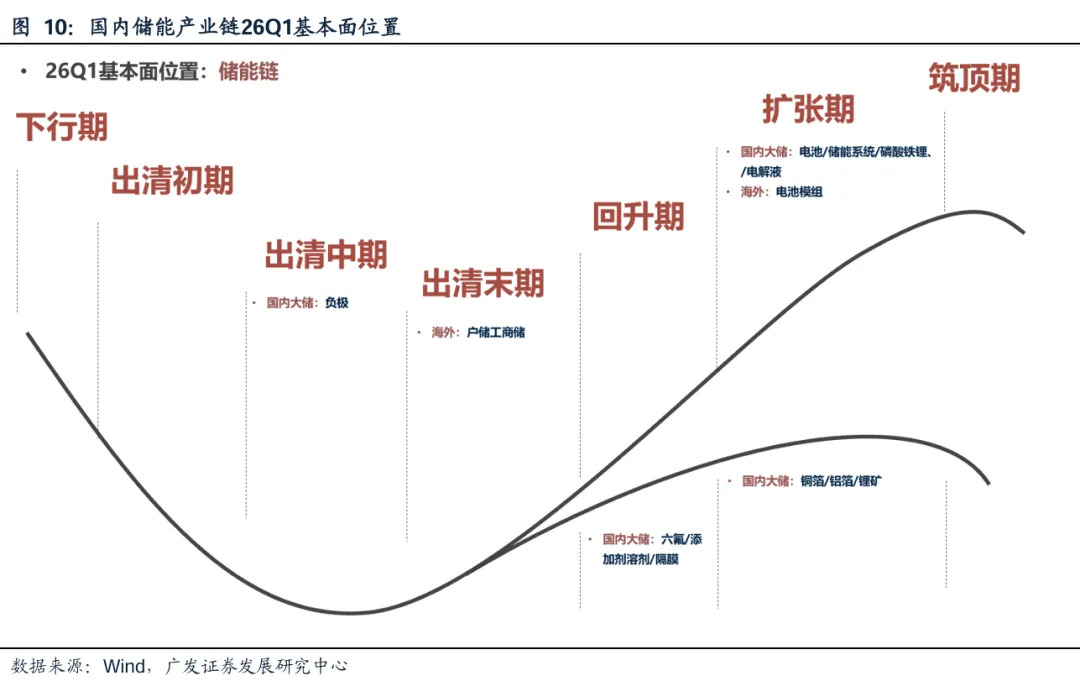

回升→扩张期行业分布在三个β、六条产业链:AI(美国/国内)、储能(国内/欧澳)、海风(欧洲/国内)。我们认为,今年可以围绕这三个β去构建组合,搭配景气策略和反转策略以控制波动率。

1. 景气策略:首推AI链

要点:①利润分配向上游迁移;②考虑估值透支程度。

其中,2027年盈利还没被透支完:铜箔、部分半导体后道设备、光模块。

2. 景气策略:首推储能链

继续重点推荐锂电,25Q3以来反转顺畅,类似去年风电产业链,当前胜率赔率俱佳。

锂电很像去年的风电产业链,终端需求高增之下,产业链依次复苏,股价有望走中期趋势。此外,多数景气行业按27年定价时,锂电链看26年仍有空间,胜率赔率都合意。

重点关注供给未扩张反而持续收缩、产能利用率底部回升、估值或基金筹码处于低位的六氟、电解液添加剂溶剂、隔膜、铜箔、锂电设备、锂矿。

3. 景气策略:对欧海风出口链

海外渗透率抬升、海外毛利率更高,供需双旺。不过估值性价比不如锂电。

对欧海风出口链27年估值仍有空间,部分细分基金筹码也出清。关注出口相关的塔桩、铸锻件、电缆。

反转策略:①属于三个β,需求旺盛,收入高增;②但短期存在费用/汇兑/前期低价订单等问题压制利润、增收不增利,此类行业反转胜率大。

①首推:26Q1出现利润拐点:户储工商储。

②其次关注:产业内部分化,部分龙头利润仍有压力,后三个季度预期利润高增:风机、半导体前道设备、交换机。

(二)此外,关注潜在反转的β:美国工业链&亚非拉采矿链

今年海外需求侧存在增长潜力的方向:美国工业、亚非拉采矿:

宏观看,今年欧美制造业PMI迎来复苏;

中观看,今年一季度对美挖掘机出口增速转正并录得24%;

微观看,美股部分制造龙头FY26Q1表示工业&采矿业需求高增.

相关产业为工程机械、高机、矿机:收入高增,26Q1由于汇兑等影响利润承压、靴子落地;当前估值多在10-15X之间,后续有反转可能,主要观察汇率情况。

(三)最后,留意观察:内需地产&消费出现自然企稳的迹象

一季报后,我们观察到了几个过去3-4年来“首次“出现的信号:

①一季报A股非金融ROE在下滑16个季度后首度迎来向上拐点;

②地产过去四年多在4月证伪复苏并再度下探,今年首次在5月后仍维持韧性;

③部分餐饮链/地产链行业,如速冻食品、调味品、消费建材等,在26Q1迎来了收入增速的拐点。

以上表示:内需的地产和消费或许在经历四年下滑后,出现了自然企稳的迹象。当前仍难完全确认,但需开始紧密观察。

风险提示

刘晨明 S0260524020001郑恺 S0260515090004

杨泽蓁 S0260524070003