5月11日,联想集团的股价在这一天刷新了一项纪录。

盘中最高触及13.46港元,创下历史新高。收盘报13.41港元,涨幅近7%。把时间轴拉长看,今年以来,这只股票的累计涨幅已超过44%。

在港股科技板块中,这样的表现足够扎眼。但更有意思的不是涨幅本身,而是市场给这只股票贴上的新标签。

过去很长时间里,联想的估值逻辑很简单:一家PC厂商。PC出货量涨了,股价跟着涨;PC周期下行,股价跟着跌。线性而乏味。

但这一次,逻辑变了。

市场分析人士给出的判断是:联想的估值体系,正在从“硬件制造商”向“AI基础设施平台”切换。华尔街的分析师们则用了一个更形象的词来形容当前资金对联想的态度——“瓶颈资产”。

意思是,在全球AI产业链中,联想卡住了一个供给紧缺的关键位置。用一位分析师的话说:“市场投资者——无论是对冲基金、散户还是其他什么人,都喜欢追逐瓶颈。”

而5月22日,就是检验这个标签成色的第一个关键节点。联想将在那一天公布2025/26财年全年财报。股价抢在财报前创下历史新高,市场的态度很明确:提前押注,赌这份成绩单足够亮眼。

但同时也意味着,所有乐观预期都已被提前定价。一旦失约,反噬会来得比平时更猛烈。

这轮股价上涨,本质上是市场对一个老牌硬件公司重新定价的故事。而驱动重新定价的核心变量,藏在财报里。

01

财报

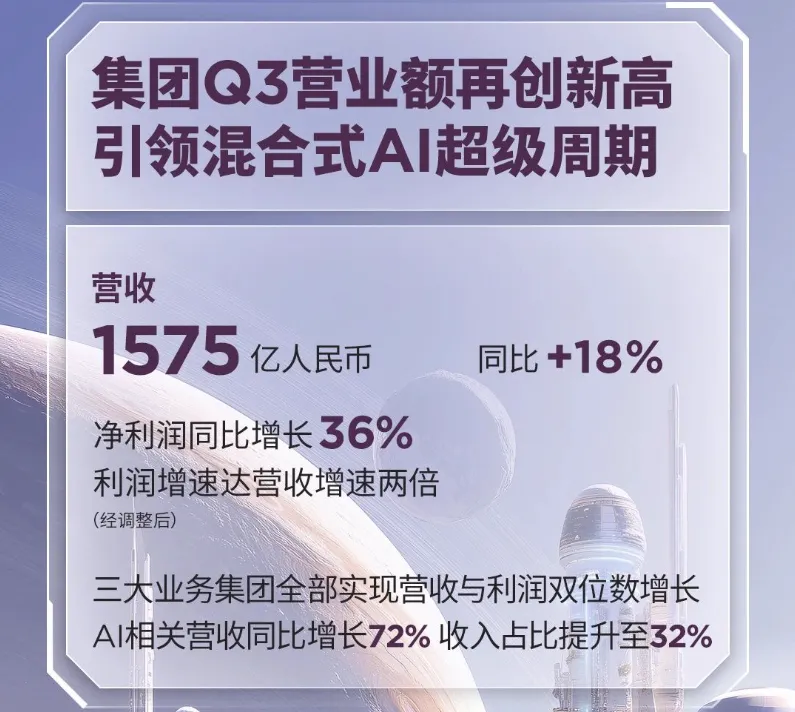

翻开联想2025/26财年第三财季业绩,有几个数字值得多看几眼。

第一组数字:规模和速度。

集团营收达到1575亿元人民币,同比增长超过18%;经调整后净利润同比增长36%——利润增速恰好是营收增速的两倍。对于一家万亿营收级别的企业来说,这个增速不算惊心动魄,但利润增速跑赢营收增速,说明增长的质量在改善。

第二组数字更关键:结构。

本财季,联想与AI相关的收入同比增长高达72%,占集团总收入的比重已提升至32%——也就是说,联想的营收大盘里,每三块钱就有一块钱直接和AI有关系。一年前,这个比例还远没有这么高。

拆开来看:AIPC营收实现高双位数增长,AI智能手机营收三位数增长,AI服务器营收同样高双位数增长,AI服务营收三位数增长。四大AI业务线全面开花。

*来源丨联想

第三组数字最有意思:赚钱效率。

联想的三大业务板块,活出了三种截然不同的样子。

IDG(智能设备业务,含PC和手机)是“养家”的角色:收入4009亿元,营运利润286亿元,利润率稳定在7.1%。这是基本盘,稳但不够性感。

SSG(方案服务业务)是最赚钱的:营收规模最小,只有687亿元,却贡献了154亿元营运利润,利润率高达22.4%。这个部门的客户留存率长期维持在98%——意味着一旦客户进入,几乎不会流失。

高利润率的服务收入正在对冲硬件业务的周期波动,更重要的是,它在改变联想赚钱的方式:从卖设备的一次性收入,变成卖服务的持续性收入。

而ISG(基础设施方案业务,主要是服务器)是增长最快、也最受争议的板块:全年收入1262亿元,同比增长37%。AI服务器出货量实现了三位数增长,第四季度订单储备突破千亿元规模。

但利润表上,这块业务账面亏损了9亿元。

02

烧钱

这正是联想本轮股价上涨中最让市场纠结的地方。

AI服务器业务所在的ISG板块,延续的是“规模换市场”策略。一边是高增长、高订单储备,另一边是微利甚至亏损。这种反差让不少投资者心里打鼓:AI的故事讲得再好,不赚钱能撑多久?

细看财报可以发现,账面亏损有相当一部分是一次性的。剔除20亿元的重组费用,ISG板块实际上实现了约11亿元的盈利。管理层给出的预期是,这次重组将在未来三年每年节省14亿元成本,一年半就能收回重组投入。

但即便剔除一次性费用,ISG的利润率也只有0.9%,显著低于行业平均。这不是联想独有的问题,而是整个AI服务器赛道的结构性特征:造AI服务器,最贵的不是铁皮机箱和主板,而是一颗GPU芯片。成本大头让英伟达拿走了,留给服务器厂商的利润空间本来就薄。

联想打的差异化牌有两张:一是自研的“海神”液冷技术,可以把数据中心的PUE(电能利用效率)压到1.1以下——在能耗约束越来越严的政策环境下,这是实打实的竞争力;二是ODM+模式(自主设计+制造),在散热方案和定制化服务上建立壁垒。

这两张牌能不能撑起更高的利润率,目前还是未知数。

但中信里昂的最新研报给出了一个乐观的判断:联想第四财季经调整净利润将比市场预期高出约20%,服务器业务有望实现单季扭亏为盈,同期PC出货量同比增长8.7%。如果这个预测兑现,将成为联想AI转型中的一个标志性事件。

03

“算力荒”

回答最关键的问题:AI领域的采购热潮和硬件价格上涨的囤货,能不能持续?

答案不在联想自己手中,而在于一个更大的叙事:全球性的算力短缺。

先说一组宏观数据。据伯恩斯坦最新研报,全球AI数据中心的投资规模已突破9600亿美元,比5个月前的预期再增1200亿。头部云厂商2026年的资本开支被集体上调近30%,预计2025至2027年复合增速达38%。

钱正在疯狂地涌向基础设施。

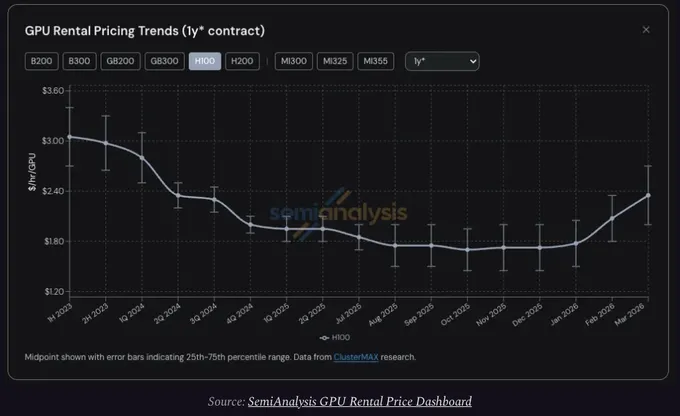

而在微观层面,价格信号同样惊人。研究机构SemiAnalysis的数据显示,英伟达H100GPU的一年期租赁合同价格,已从2025年10月的低点每小时1.70美元飙升至2026年3月的2.35美元,涨幅接近40%。与此同时,按需算力已在所有GPU型号上全线售罄。

来源丨SemiAnalysis

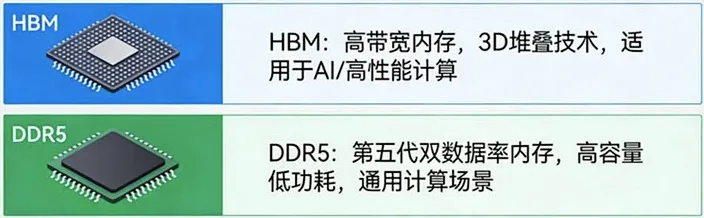

这不是某个环节的局部紧张,而是整条供应链的全线紧绷。从GPU到DDR5内存,从SSD硬盘到光纤连接器,价格在短短数月内齐头并进。

一个细节最能说明问题的严重程度。在深圳华强北,64GBDDR5服务器内存条的价格已从2025年7月的2000多元涨到了2026年初的1万多元,涨幅超过4倍。

支持B200芯片的整机价格攀升至六七十万元。有从业者称当下的采购环境为“地狱模式”——拿着现金到处收货,只能零零散散找到几台。

这种供需失衡之所以不是短期波动,根源在于需求结构的变化。

过去两年,算力的主要消耗者是模型训练。一次训练虽贵,但频次低。进入2026年,AI智能体(Agent)的爆发彻底改变了算力消耗模式。一个涉及规划、检索、调用工具、执行反馈的复杂任务,Token消耗量呈数量级上升。算力需求从“低频、大批量”变成了“高频、碎片化、持续在线”。

Anthropic是一个缩影。这家AI实验室的年度经常性收入在一个季度内从90亿美元暴涨至超过250亿美元,三倍于前。ClaudeCode等多智能体工作负载,正以抛物线式增长推动算力消耗。

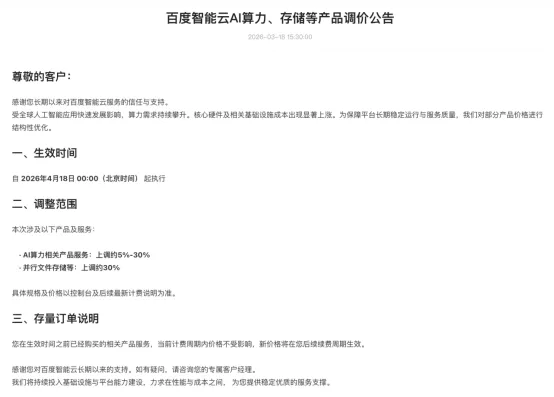

全球云厂商的反应佐证了这一点。阿里云、腾讯云、百度智能云已相继上调AI算力产品价格,涨幅在5%至50%不等。更远的地方,亚马逊AWS对训练实例提价15%,谷歌云对AI计算实例提价20%至50%。

来源丨百度智能云

一句话总结当前格局:需求端在加速膨胀,供给端受制于核心部件产能,价格传导链条完整,短期看不到缓和的迹象。

这是一个典型的卖方市场。

04

拐点

联想的股价创新高,不是一个孤立事件。

在美股,Dell和HPE股价同样走强创下新高。这几家公司的共同点很清晰:它们都处在全球AI产业链中“绕不过去”的位置。公有云的建设者、企业私有化部署的服务商,最终都需要找“卖铁皮机箱”的人来交付物理设备。

高盛的观点是,随着AI算力需求向基础设施层迁移,联想的估值框架正在被重置。这意味着,无论云端还是本地,无论企业选择自建数据中心还是托管在云上,算力的最终落地都离不开服务器这个物理载体。

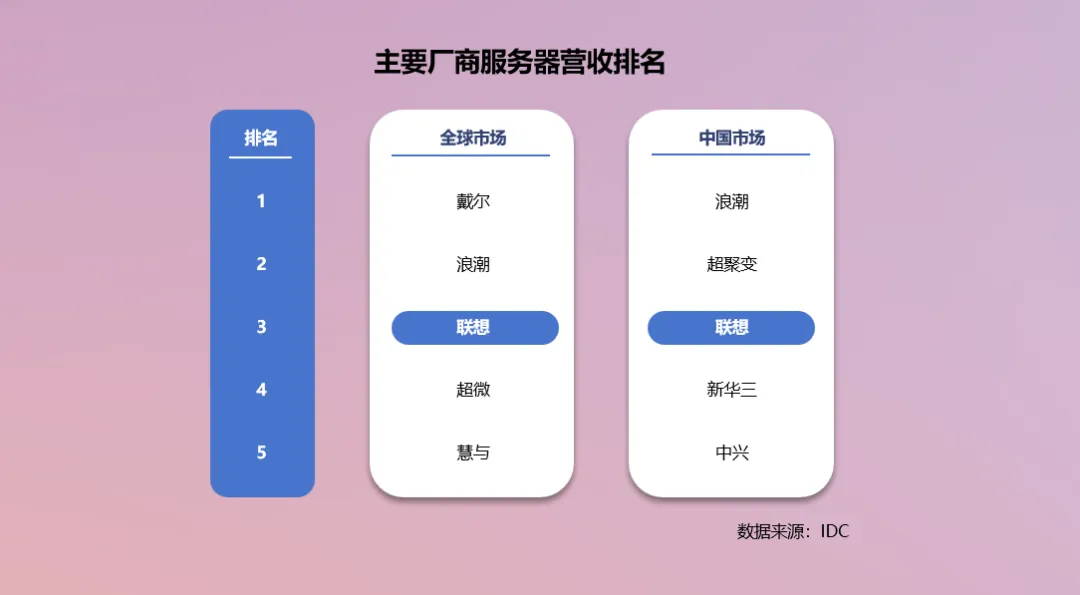

而联想,是全球第三大服务器厂商,在某些AI服务器细分市场,增速高居全球第一。

在AI算力的军备竞赛中,它活成了一条“必经之路”。

杨元庆在新财年誓师大会上立下了一个宏大目标:两年后公司营收超过1000亿美元,联想要成为一家AI原生公司。这不是简单的口号。从5600亿人民币到1000亿美元,需要跨越约140亿美元的台阶。以当前18%的营收增速看,并非遥不可及。但前提是,AI这驾新引擎不能熄火。

05

暗流

尽管故事看起来很美,有三股暗流不能被忽略。

第一,买涨不买跌的囤货逻辑,本身具有反身性。今天企业抢购服务器是因为GPU供不应求、价格持续上涨。但如果未来某个时点英伟达产能大幅释放,或出现更便宜的替代方案,高价囤的货会瞬间从资产变成负债。囤得越多,埋得越深。

第二,联想本身的盈利能力仍是软肋。杨元庆本人并不回避这一点。他坦言,毛利率尚未达到市场预期,基础设施业务仍需把握市场机遇以实现可持续的盈利性增长。

更何况,供应链涨价对联想是把双刃剑——成本端同样在承压。PC业务面临DDR5内存和SSD涨价带来的毛利率压缩。赚来的钱,相当一部分要交给上游供应商。

第三,市场的耐心是有限的。联想本周即将披露2025/26财年全年财报,这将是检验当前市场叙事能否最终确立的关键窗口。

市场愿意给一家“AI基础设施平台”更高的估值倍数,是有前提的:ISG必须持续接近盈亏平衡线,AI收入的增速不能明显放缓。一旦业绩低于预期,估值修复的逻辑随时可能被按下暂停键。

06

尾音

回头看,联想这轮股价上涨,本质上是一个老牌硬件公司在AI浪潮中重新找到坐标的故事。

它不是一个颠覆式的创新神话,更像是一个基于能力禀赋的务实转型:在AI算力全球紧缺的背景下,把过去30年积累的制造能力、供应链管理能力和客户网络,嫁接到了增长最快的新赛道上。

有华尔街分析师说,市场永远在追逐“瓶颈”。这句话的潜台词是——只要一个产业的命脉被少数几家公司卡住,价值重估的故事就可以一直讲下去。

*联想问天服务器

但瓶颈从来不是永恒的位置。赛道在变,瓶颈的位置也在移动。站上去需要时运,站稳则需要持续的盈利能力来背书。

下周的财报季,就是第一场关键检验。如果ISG如期扭亏,市场将得到它等待的那个信号;如果失约,所有重新定价的热情都将被装回PC出货量的旧框框里。

当所有目光都聚向这份即将揭晓的成绩单时,不妨记住一个简单的商业逻辑:任何烧钱换来的地位,最终都需要用赚钱来证明它的价值。

毕竟,在商业的词典里,“瓶颈”这个词,从来就不是一个永久性的称谓。