点击上方⬆ 关注我们

在新能源汽车渗透率持续攀升、储能市场爆发式增长的双重驱动下,电池 PACK 作为连接电芯与终端应用的核心环节,正从简单的组装加工向高集成、智能化、高安全的系统集成快速升级。作为新能源产业链的关键枢纽,电池 PACK 不仅决定着电池系统的安全性、可靠性与使用寿命,更直接影响整车与储能项目的成本、效率与投资回报。本文结合 2026 年最新行业数据、技术迭代与市场格局,全面拆解电池 PACK 的核心架构、工艺流程、分类体系、产业链图谱、市场规模、竞争格局及未来发展方向,为行业从业者、投资者与技术人员提供深度参考。

一、电池 PACK 核心基础:定义、架构与关键组成

1.1 核心定义

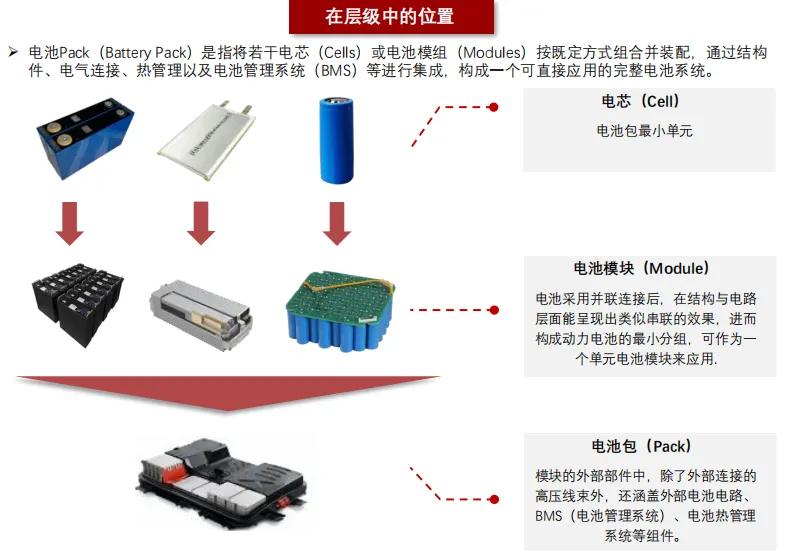

电池 PACK 是将多个电芯或电池模组,通过机械结构、电气连接、热管理系统及电池管理系统(BMS)集成,形成具备完整能量输出、安全防护与状态监测能力的标准化电池系统。它是电芯从单一储能单元走向终端应用的关键桥梁,也是电池系统价值与技术含量最集中的环节之一。

在电池层级结构中,电芯是最小能量单元,电池模块是电芯串并联形成的最小分组,而电池 PACK 则是叠加 BMS、热管理、结构件与电气系统后的完整系统,可直接搭载于整车、储能站、电子设备或工业装备中使用。

1.2 核心组成部分

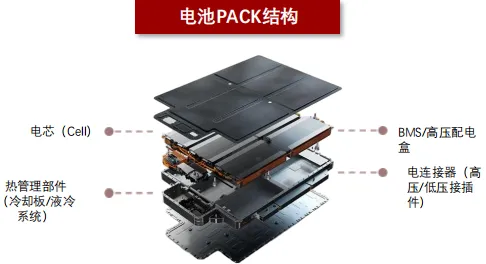

电池 PACK 由五大核心模块构成,各司其职、协同工作,共同保障系统稳定运行。电池模块是 PACK 的 “心脏”,由多颗电芯按串并联组合而成,负责电能储存与释放,并联扩容、串联升压,是能量存储的核心载体。电气系统包含高压线束、低压线束、连接铜排、高压配电盒等,高压线束传输电能,低压线束传输控制信号,构成系统的 “大动脉” 与 “神经网络”。

热管理系统分为风冷、液冷两大路线,核心作用是控制电芯温差≤5℃,延长循环寿命,相当于 PACK 的 “空调系统”。箱体结构由金属支架、盖板、紧固件组成,提供支撑、抗振、防水防尘与物理防护功能,是 PACK 的 “骨骼框架”。BMS 电池管理系统作为 PACK 的 “大脑”,负责电压 / 电流 / 温度实时监测、SOC/SOH 精准估算、均衡控制、安全保护与通讯交互,确保系统全生命周期稳定可靠。

1.3 核心特性

电池 PACK 对电芯一致性要求极高,容量、内阻、电压差异需控制在 2% 以内;成组后循环寿命通常低于单体电芯,需严格控制使用工况;同时必须配套完善的过充、过放、过热、短路保护机制,满足车规与储能场景的高安全标准。

二、电池 PACK 工艺流程:从散件到成品的全链路

电池 PACK 生产是标准化装配与严格测试结合的精密制造过程,工艺水平直接决定产品一致性、安全性与成本竞争力,核心流程清晰且环环相扣。

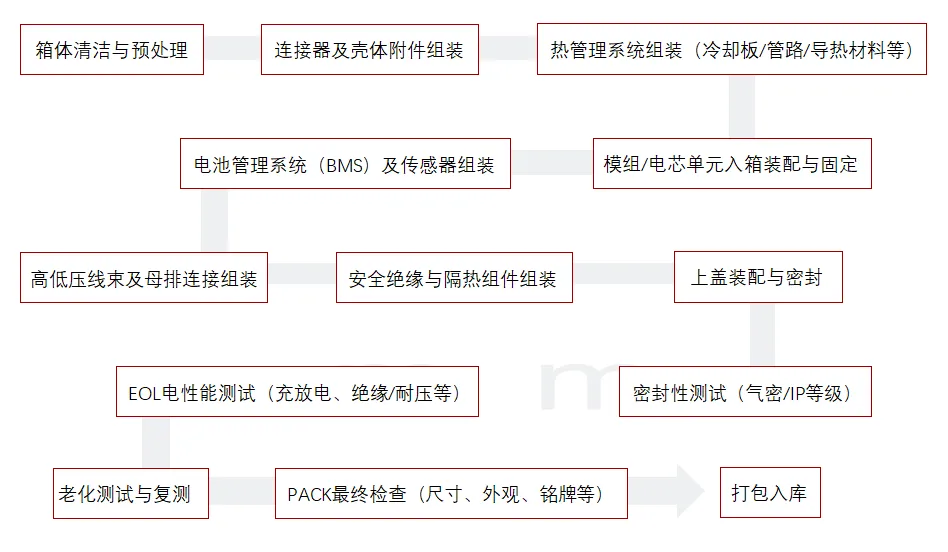

生产流程从前置预处理开始,先完成箱体清洁、连接器与壳体附件装配,为后续集成打好基础;随后进行热管理系统装配,安装冷却板、管路与导热材料,保障散热效率与气密性;接着将模组或电芯按设计拓扑入箱固定,完成串并联连接;再进行电气集成,装配 BMS、传感器,连接高低压线束与母排,加装绝缘隔热组件;最后完成上盖密封,开展气密测试、IP 防护测试与 EOL 电性能测试,部分高要求产品还需经过老化测试剔除早期失效品,终检合格后包装入库。

在整个工艺中,四大关键工序决定产品品质。热管理装配需在有限空间内平衡冷却效率、均匀性与气密性;焊接与电气连接需精准控制激光焊 / 超声焊参数,降低接触电阻;绝缘密封需同时满足爬电距离、防水阻燃与结构强度要求;BMS 调试则要在强电磁环境下保证信号采集可靠,实现精准状态估算与整机通讯匹配。

三、电池 PACK 分类:应用场景与材料体系双维度

3.1 按应用领域分类

电池 PACK 已全面渗透交通、电力、电子、工业四大领域,形成 “动力为主、储能提速、消费与工业协同” 的多元格局。动力电池 PACK 覆盖乘用车、商用车、轻型交通三大场景,乘用车追求高能量密度与安全,商用车侧重长寿命与高功率,轻型交通强调低成本与换电便捷。

储能电池 PACK 分为电网 / 电源侧、工商业、户用 / 备电三大类,电网侧注重大容量长寿命,工商业侧重标准化与低运维成本,户用强调高可靠与环境兼容。消费与便携 PACK 服务 3C 电子、穿戴设备、车载电子,主打轻薄、高能量密度与快充体验。工业与特种 PACK 应用于叉车、AGV、轨道交通、船舶、军工等,要求高可靠、抗冲击与严苛安全标准。

3.2 按材料体系分类

锂电池 PACK 占据绝对主导,形成三大主流技术路线。磷酸铁锂 PACK 循环寿命 3000-6000 次,热稳定性好、成本低,是动力与储能市场的主流选择。三元锂 PACK 能量密度高、快充性能优,适配高端乘用车与移动储能场景。钛酸锂 PACK 循环寿命可达 10000-20000 次,耐低温性能突出,适配电网调频与极端环境,成本相对较高。

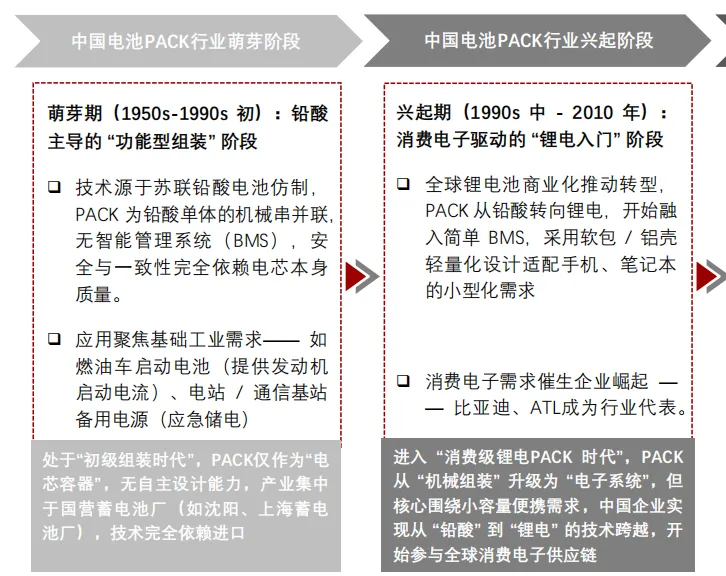

四、行业发展历程:从简单组装到智能系统集成

中国电池 PACK 行业历经四大阶段,完成从低端配套到能源系统中枢的跨越式升级。第一阶段为铅酸功能组装期,以简单串并联为主,适配低端电动车与备用电源;第二阶段是锂电消费化期,锂电逐步替代铅酸,进入 3C 电子领域,追求小型化轻量化;第三阶段为动力车规化量产期,伴随新能源汽车崛起,推行车规级标准,聚焦安全与一致性;第四阶段是当前的智能化系统集成期,CTP/CTC、智能热管理、高阶 BMS 全面普及,向高集成、高安全、智能化方向加速演进。

五、产业链图谱:上中下游全链条深度解析

电池 PACK 产业链由上游材料与电芯、中游集成、下游应用构成,高度一体化推动行业快速扩张,各环节协同演化重塑行业格局。

5.1 上游:成本与技术的核心源头

上游是行业成本与技术的基础,锂资源价格在 2022 年冲高后快速回落,2023-2024 年碳酸锂降至个位数万元 / 吨,电芯成本同步下移,为 PACK 企业释放毛利空间。从电芯成本结构看,2024 年三元与磷酸铁锂电芯中,原材料成本占比约 70%,其中正极占 35%,负极、隔膜、电解液各占 12%-13%,制造与人工成本仅占 30%。

材料技术持续迭代,高镍正极、硅碳负极、多层涂覆隔膜、高压电解液不断升级,提升 PACK 能量密度与安全性;湿法隔膜适配高能量密度场景,干法隔膜则更适合大倍率、长寿命需求,材料进步为 PACK 技术升级提供坚实支撑。

5.2 中游:集成环节格局重构

中游 PACK 集成是产业链的核心枢纽,2024 年中国 PACK 市场(不含电芯)规模约 1800 亿元,预计 2029 年达 2800 亿元,2020-2029 年复合增速约 17%。市场结构呈现 “动力占 70%、储能占 25%、其他占 5%” 的格局,储能 PACK 增速高于动力,成为核心增量。

厂商格局形成 “整车厂 + 头部电芯厂” 双龙头主导态势,宁德时代、比亚迪市占率近 80%,CR5 超 90%,行业马太效应显著;第三方 PACK 厂商逐步聚焦细分场景,走差异化补位路线。

5.3 下游:动储双轮驱动需求爆发

下游需求是行业增长的核心动力,新能源汽车与储能市场双轮驱动。2024 年中国新能源汽车销量 1170 万辆,渗透率 45%,2030 年有望突破 3200 万辆、渗透率超 90%,持续拉动动力电池 PACK 需求;风光装机快速增长,2030 年中国风光累计装机达 3560GW,电化学储能刚需爆发,储能 PACK 市场高速增长。同时,AIoT、电动工具、低空经济等新兴领域,带动定制化 PACK 需求持续释放,成为第三增长曲线。

六、市场规模与驱动因素:高景气贯穿中长期

6.1 核心规模数据

全球市场,2030 年动力电池出货量预计达 3754GWh,复合增速 35%;储能电池出货量达 1400GWh,复合增速超 40%。中国市场,2029 年 PACK 整体市场规模有望达 2800 亿元,其中动力 PACK1500 亿元、储能 PACK750 亿元,行业呈现 “价跌量增、以量补价” 的发展特征。

6.2 核心驱动因素

行业增长由四大核心因素驱动。需求驱动层面,新能源汽车渗透率提升与储能政策加码,双轮拉动装机量;技术驱动层面,CTP/CTC、智能热管理、高阶 BMS 持续降本增效;成本驱动层面,电芯价格下行,规模化生产摊薄制造费用;政策驱动层面,双碳目标、新能源安全标准引导行业规范化、高端化发展。

七、竞争格局:中国企业主导全球市场

全球 PACK 市场形成 “中国双龙头 + 日韩四强” 的格局,2024 年宁德时代、比亚迪 PACK 收入占全球前十企业的 60% 以上,中国六家企业进入全球前十,日韩厂商主要绑定海外主机厂。

国内市场高度集中,宁德时代、比亚迪双寡头领先,中创新航、国轩高科、亿纬锂能、长虹能源、欣旺达等二线厂商紧随其后,行业集中度持续提升。竞争核心从单一组装能力,转向电芯、BMS、热管理、系统集成全链条能力比拼,具备一体化、规模化、本地化服务能力的厂商将占据优势。

八、未来发展趋势:高集成、智能、安全、绿色

2026 年及未来,电池 PACK 行业将沿着五大方向加速演进。结构高集成化方面,CTP 向 CTC 升级,减少零部件数量,提升空间利用率,成本降低 15-20%,能量密度提升 10% 以上。系统智能化层面,BMS 向 AI 化升级,实现寿命精准预测、充放电智能优化,适配自动驾驶与智能电网。

安全极致化要求热失控预警、防火阻燃、快速冷却技术全面应用,满足车规与储能最高安全标准。轻量化与快充化依托新材料、新工艺降低重量,800V 高压快充普及,大幅缩短充电时间。绿色循环化则推动 PACK 设计更易拆卸回收,梯次利用于储能场景,降低全生命周期碳足迹。

九、工业储能 PACK 选型:四大核心参数决定寿命

工业储能 PACK 面对严苛工况,选型直接决定项目回报率,需重点关注四大核心参数。电芯化学体系优先选磷酸铁锂,兼顾寿命与成本;高频循环场景可选钛酸锂,平衡成本投入。充放电倍率需匹配场景功率需求,电网侧 1-2C,工商业 0.5-1C,户用 0.5C 以内,避免过高加速老化。

温度适应性优选工作温度 - 20℃~60℃、温差≤5℃的产品,北方配预热,南方强散热。一致性控制需保证静态电压差≤20mV,充放电≤50mV,内阻偏差≤10%,容量偏差≤3%,避免单芯拖累整包。

十、典型厂商核心优势

亿纬锂能实现消费、动力、储能全场景布局,锂原电池国内第一,储能出货全球第二,电动船舶装机领先。瑞浦兰钧作为青山实业旗下企业,聚焦动力与储能,户储、工商业储能出货全球第一,重卡电池国内第二,产能储备充足。鹏辉能源覆盖储能、消费、动力全领域,工商业储能系统国内前二,全球 50 国布局,全产业链集成能力突出。

结语

2026 年,电池 PACK 行业正处于需求爆发、技术升级、格局集中的黄金发展期。动力与储能双轮驱动,行业从 “量价齐升” 转向 “以量补价”,竞争核心聚焦系统集成、安全管控与成本控制。未来,具备全链条技术、规模化生产、全球化布局的头部企业将持续领跑,第三方厂商则需深耕细分场景打造差异化优势。

随着新能源渗透不断深化,电池 PACK 将从单纯的电池系统,升级为能源核心单元,持续推动交通电动化、能源低碳化加速落地,成为实现双碳目标的关键支撑产业。

END

注:文章素材源自专业研究机构和网络,仅供读者学习交流。若存在侵权问题,请及时联系我们进行修改或删除;若有文字疏漏、数据谬误,请及时反馈,交流探讨