中国平安2026年第一季财报纵横分析-20260512

中国平安2026年第一季财报纵横分析

第1章概述

1.1摘要

整体业绩

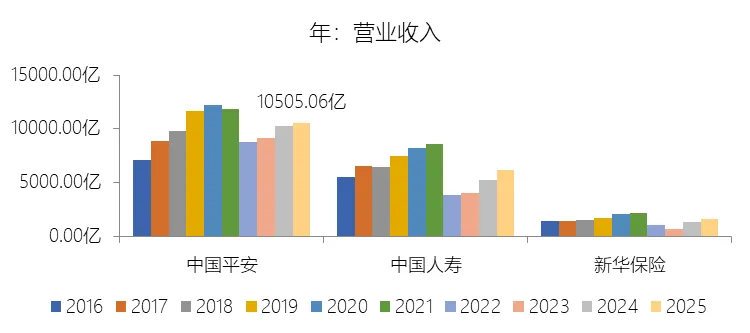

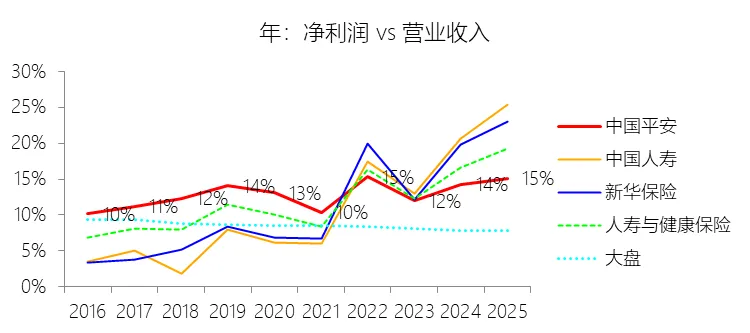

2026年第一季,中国平安实现净利润333亿元,同比减少5.39%,净资产收益率(TTM)为10.9%,市盈率(TTM)为7.7倍。从十年维度看(2016—2025年),营业收入复合增速为4.4%,高于行业均值约1.5个百分点;净利润复合增速为9.1%,净利率均值达12.8%,均高于行业水平,但总体增速呈下降趋势。利润表分析

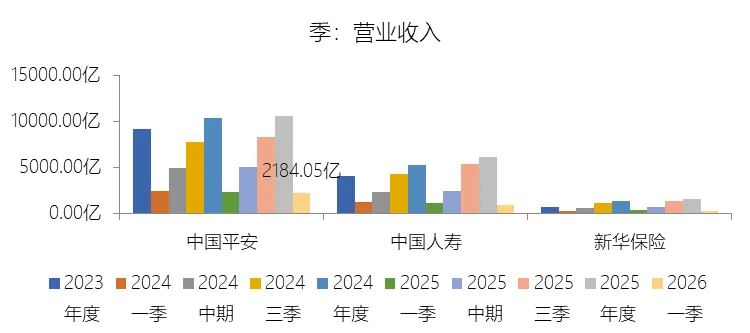

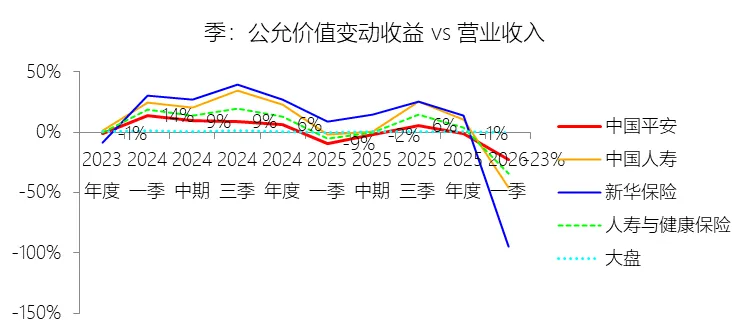

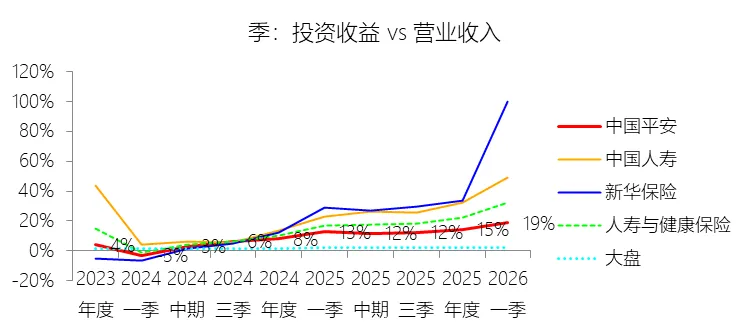

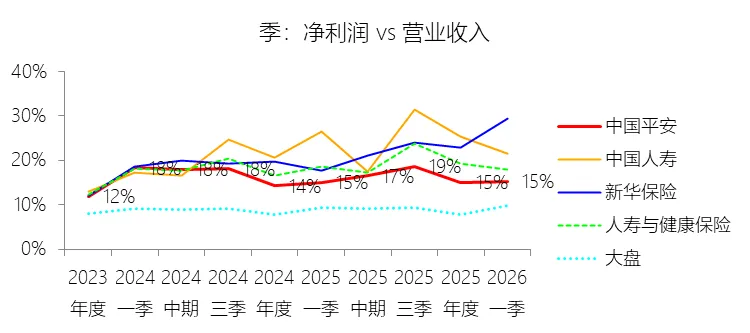

营业收入方面,2026年第一季实现2184亿元,同比减少6.18%。短期收入承压的主因是公允价值变动收益录得-499.52亿元的巨额亏损,亏损绝对值同比增幅达129%,同时信用减值损失同比增长25%,利息收入也小幅下滑。长期收入增速放缓则源于保险行业人口红利消退、居民消费能力减弱,以及公司于转型期主动压降代理人规模所带来的阶段性业务压力。保险业务收入同比小幅增长0.52%至1384亿元,显示核心保险主业保持稳定。净利润方面,季度净利率为15.23%,同比微升0.13个百分点,体现出"收入收缩、利润占比提升"的韧性特征——投资收益同比大增38%,管理费用仅增长0.14%,成本管控能力较强。十年均值净利率(12.85%)持续高于行业均值,主要受益于"综合金融+医疗养老"双轮战略所实现的内部协同效益,内部获客成本比外部平均节省35%至45%,客户留存率亦处于高位(持有4份以上合同的客户留存率达97.7%)。资产负债表分析

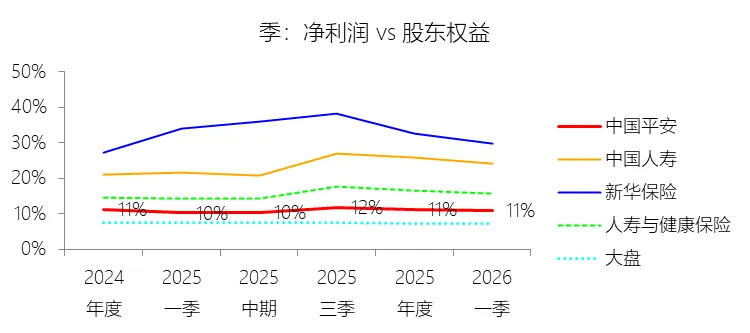

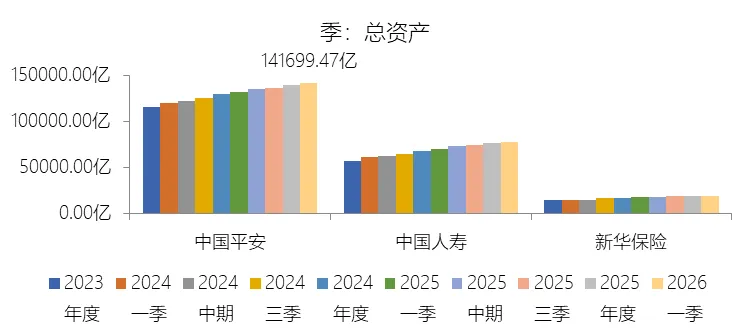

截至2026年第一季末,总资产达14.17万亿元,较年初增长1.95%,负债率为89.88%,较年初微升0.04个百分点。总资产增速短期回升,主要受平安银行贷款规模及公允价值金融资产扩张驱动;存款规模较年初增长3.16%,保险合同负债从年初的5.36万亿元增至5.49万亿元,核心负债结构保持稳健。从十年长期趋势看,总资产复合增速约10.7%,低于行业均值约0.55个百分点,主要因综合金融集团受银行资本充足率约束及"轻资本"战略导向,扩张灵活性相对受限,且公司长期维持较高分红率(十年均值31.4%),留存资本比例相对偏低。股东权益方面,2025年末归母净资产已突破万亿元,净资产收益率(TTM)为10.9%,同比改善0.69个百分点。现金流分析

2026年第一季经营活动现金净流入为1311亿元,同比减少46%,主要受公允价值波动及投资性资产流转规模变化影响。投资活动净流出为1229亿元,绝对值同比收窄15.28%,显示投资扩张节奏有所放缓。筹资活动净流出588亿元,本季发行债券收到现金同比增长逾一倍,达1602亿元,反映公司积极通过债券市场补充资本。期末现金及现金等价物余额为5982亿元,较年初减少约8%。估值与内在价值

当前TTM市盈率约8.2倍,低于公司过去十年均值9.7倍,亦低于2017年14.4倍的历史峰值,处于历史底部防御区间。与行业及大盘对比,人寿与健康保险行业2026年第一季均值约7.1倍,大盘约22倍,平安估值介于两者之间,相对大盘折价显著。内含价值方面,2025年末集团EV为15043亿元,较上年增长5.74%,对应PEV约0.8倍。2026年第一季寿险新业务价值同比增长20.81%至156亿元,增速同比大幅改善,反映寿险改革成效持续显现。综合估值层面,在新业务价值恢复增长、净资产突破万亿元的背景下,约8.2倍市盈率与0.8倍PEV尚未充分体现公司综合金融龙头地位及长期增长潜力,估值吸引力和安全边际较为突出。主要风险

前景风险主要来自以下几个维度:宏观经济与地缘政治波动可能压制居民保险需求与投资收益;利率持续下行加大资产负债久期匹配难度,公允价值波动对利润稳定性构成干扰;保险精算假设若与实际经验出现不利偏差,将增加准备金计提压力;银行及资管业务的信用风险亦随经济周期波动;此外,"综合金融+医疗养老"战略的跨板块协同执行效果及"保险+服务"模式的盈利可持续性仍有待验证;数字化转型中的数据安全与AI伦理治理风险,以及偿二代二期、新保险合同准则等监管政策的持续演进,均是未来需密切关注的潜在挑战。1.2优劣

中国平安的核心竞争力,并不仅仅来自保险业务本身,而是来自其长期构建的“综合金融+医疗养老”生态体系。相比多数传统寿险公司,中国平安更像一家覆盖保险、银行、资管、医疗健康、养老服务与金融科技的大型综合金融集团。这种多元化结构,使其拥有较强的抗周期能力与客户经营优势。公司最大的护城河之一,是其庞大的客户基础与强大的交叉销售能力。通过“一个客户、多个账户、多种产品、一站式服务”的模式,平安能够在寿险、财险、银行、基金、理财、医疗健康等多个业务之间实现客户迁徙,大幅提升客户黏性与客均价值。持有多个合同的客户留存率明显高于行业平均水平,内部获客成本也显著低于传统外部获客模式。这意味着公司不仅能降低销售费用,还能持续提升长期盈利能力。中国平安长期维持较强的盈利水平。2016年至2025年,公司平均净利率约为12.8%,高于行业平均水平,体现出较强的经营质量与盈利韧性。公司盈利并不完全依赖保险保费增长,而是来自寿险高价值业务、银行业务、资产管理业务以及投资收益等多元利润来源。相比单纯依赖寿险销售的保险公司,平安的收入结构更加均衡,因此在行业低迷时期往往表现出更强的稳定性。尤其是在寿险行业整体进入低增长阶段后,这种综合金融结构的重要性进一步提升。公司强大的投资能力,也是其长期优势之一。保险行业本质上是“负债经营+长期投资”的行业,而中国平安拥有中国最成熟的保险资金投资体系之一,长期管理庞大的资金规模,在债券、股票、不动产、基础设施等领域均积累了丰富经验。2026年第一季度,公司投资收益同比增长38%,显示其在市场波动中仍具备较强的投资修复能力。保险资金最大的优势,在于其资金来源稳定且期限较长,可以用长期视角配置优质资产,从而在长期周期中获取稳健回报。科技化运营同样是平安的重要竞争优势。公司长期坚持“金融+科技”战略,在人工智能、大数据、智能风控、线上化运营等领域持续投入。其科技能力已经深度应用于智能核保、智能理赔、客户画像、风险定价、反欺诈、智能客服等多个核心环节。科技不仅提升了客户体验,也降低了运营成本,提高了经营效率。公司管理费用率长期呈下降趋势,说明科技赋能确实在持续改善经营效率。医疗养老布局则是中国平安面向未来的重要战略。随着中国人口老龄化加速,医疗健康与养老服务未来可能成为最具潜力的长期产业之一。平安较早布局家庭医生、养老社区、健康管理等领域,希望构建“金融+医疗+养老”闭环。保险与医疗天然具有协同效应,通过健康管理与医疗服务,不仅能增强客户黏性,也有助于降低赔付率、延长客户生命周期价值。这种布局虽然短期盈利贡献有限,但长期战略价值较高。中国平安在财险领域同样具有较强优势,尤其车险业务长期处于行业第一梯队。车险业务虽然利润率不算极高,但具有现金流稳定、客户触达频率高等特点,是重要的流量入口,可以带动其他金融产品销售。与此同时,公司长期维持较稳定分红,平均股息率较高,对于偏好长期现金回报的投资者具有一定吸引力。作为中国最知名的金融品牌之一,平安还拥有极强的品牌影响力。保险本质上是长期信任生意,强品牌有助于客户获取、代理人招募与长期客户维护,这种品牌积累往往需要数十年时间,属于典型的长期护城河。此外,目前中国平安整体估值长期处于较低水平,市盈率明显低于多数消费与科技龙头企业,在一定程度上反映了市场对其未来成长性的担忧,但同时也意味着其具备一定安全边际与高股息防御属性。不过,中国平安同样存在不少明显劣势与挑战。首先,公司业务结构极其复杂,横跨保险、银行、资管、医疗养老、金融科技等多个领域。虽然这种多元化带来了协同效应,但也意味着管理难度大幅提升,容易形成“大集团病”。复杂结构可能导致内部协调成本增加、资源配置效率下降,也让投资者更难准确理解公司的真实价值。其次,公司业绩对资本市场波动较为敏感。保险公司的利润高度依赖投资收益与公允价值变动, 2026年第一季度公司公允价值变动收益亏损高达499亿元,对利润形成明显拖累。这意味着资本市场波动会直接影响公司业绩表现。股市下跌、债券收益率变化、利率下降等因素,都可能导致利润出现明显波动。因此,虽然平安长期盈利能力较强,但短期利润稳定性并不完全可控。此外,中国寿险行业整体已经进入低增长阶段。过去依靠人口红利与代理人大规模扩张带来的高速增长时代,已经基本结束。人口老龄化、出生率下降、居民收入增速放缓、灵活就业增加等因素,都使寿险行业整体增速持续下滑。中国平安虽然比同行更具竞争力,但依然无法完全摆脱行业整体增速放缓的影响。公司长期营业收入增速已明显下降,这也是整个行业面临的共同问题。近年来,中国平安推动寿险改革,从过去依赖“人海战术”的粗放模式,转向高质量代理人体系。这种改革方向长期来看是正确的,但短期阵痛非常明显。大量代理人流失导致保费增长承压,新单销售波动加大,对收入形成一定拖累。换句话说,公司目前正处于从“规模驱动”向“质量驱动”转型的过程中,而这种转型通常需要较长时间才能完全体现效果。平安银行业务虽然为集团贡献了利润来源,但同时也增加了系统性金融风险。银行业务天然会受到经济周期、房地产市场与信用环境影响。在房地产周期调整背景下,银行容易面临坏账增加、净息差下降与信用风险上升等问题。公司信用减值损失长期高于行业平均水平,这反映出其银行与部分金融资产面临一定压力。近年来信用减值损失规模持续偏高,也意味着部分资产质量仍需时间修复。公司管理费用率虽然已明显下降,但长期仍高于行业平均水平。这与其庞大的综合金融体系、持续科技投入以及医疗养老前期布局有关。大型综合金融集团的运营成本天然高于单一业务保险公司,因此公司必须持续保持较强盈利能力,才能覆盖较高运营成本。与此同时,医疗养老业务虽然长期前景广阔,但目前整体仍处于投入阶段,盈利兑现周期较长,短期内更像战略投资,而非成熟利润来源。最后,中国平安作为大型金融集团,其经营表现与中国宏观经济高度相关。经济下行时期,保险需求、投资收益、银行资产质量与资本市场表现都会受到影响。因此,公司很难真正脱离宏观周期独立增长。市场长期给予其较低估值,也反映出投资者对寿险行业成长空间、金融监管环境以及长期增速下降的担忧。如今市场更多将中国平安视为一家“低估值、高股息、盈利稳健”的大型金融蓝筹,而非过去那种高速成长型企业。总体来看,中国平安依然是中国最优秀的综合金融集团之一,其真正价值不仅在保险业务,而在于其庞大的客户生态、综合金融协同能力、长期投资体系、科技化运营能力以及医疗养老战略布局。这些优势使其在行业中仍具有较深护城河。但与此同时,行业增速放缓、资本市场波动、银行信用风险以及大型集团复杂化,也将长期成为公司必须面对的重要挑战。第2章利润表

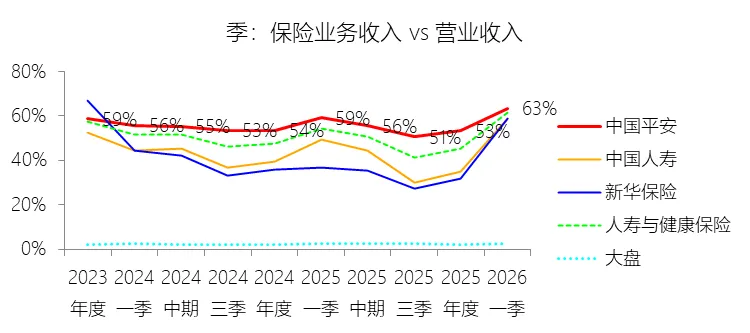

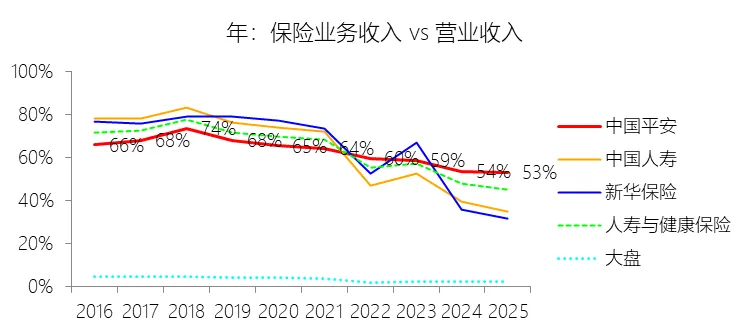

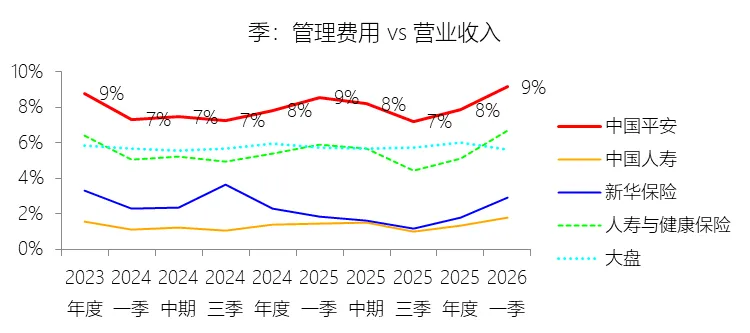

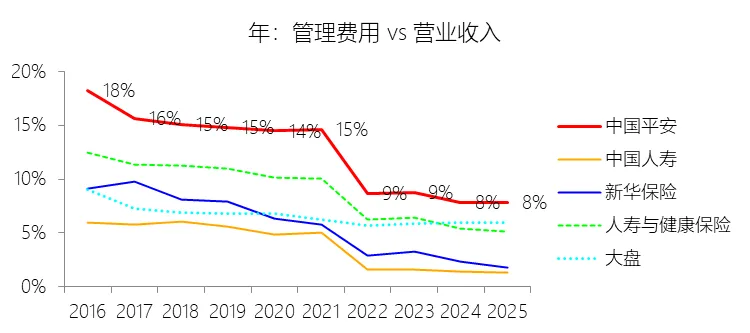

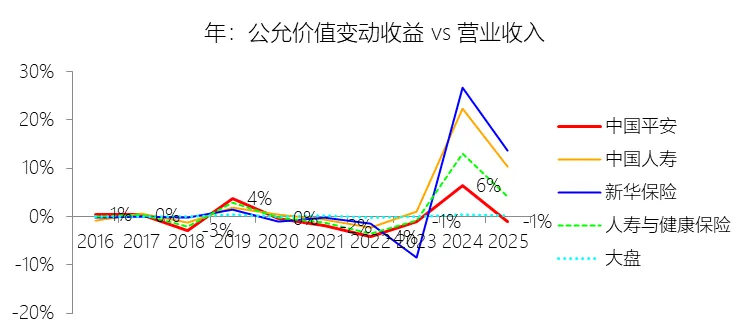

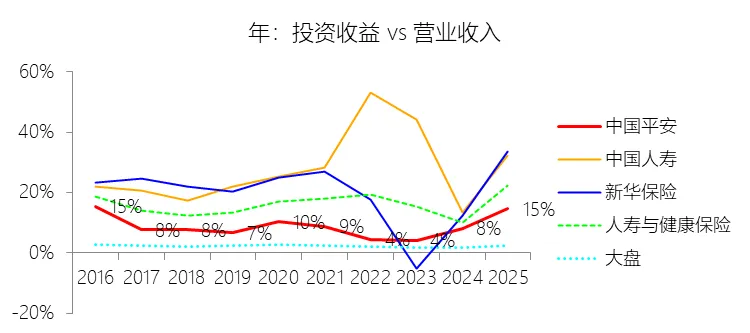

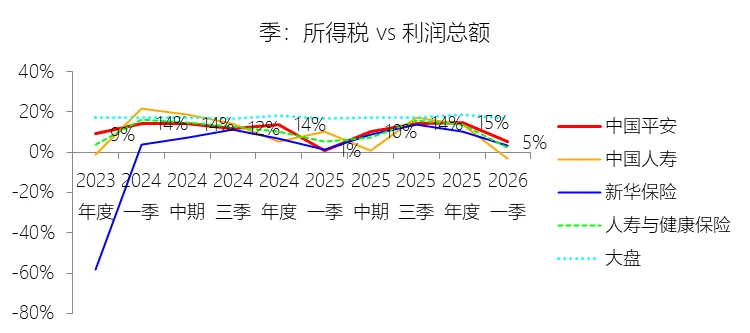

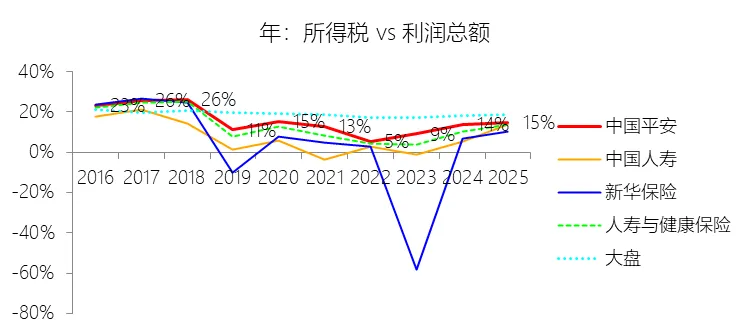

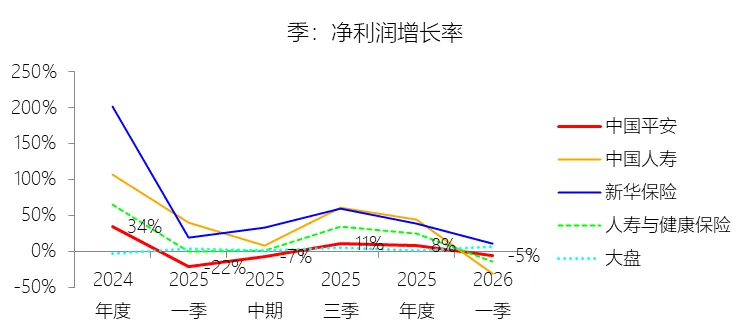

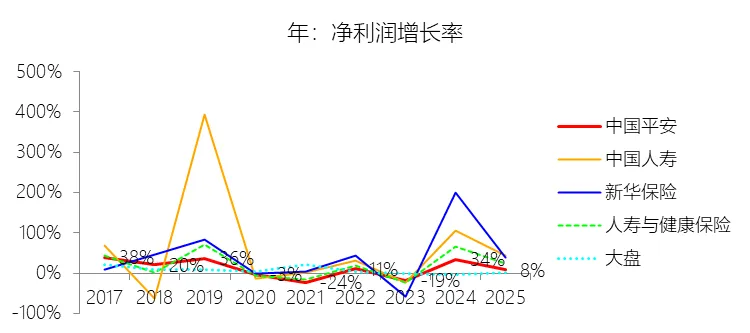

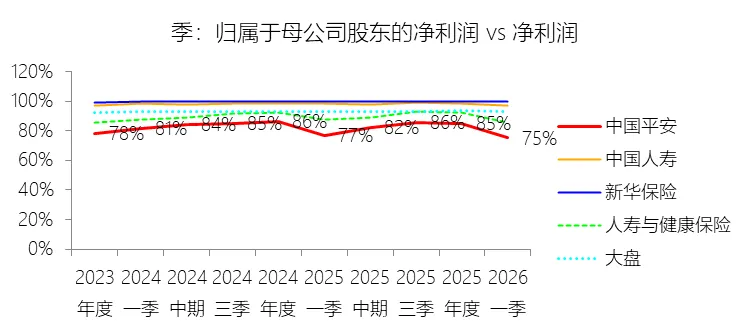

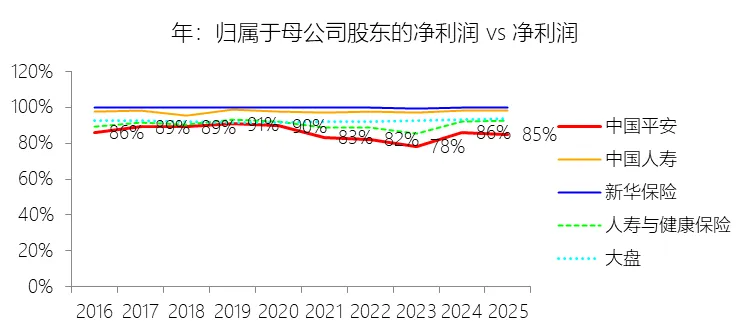

营业收入增长率:2026年第一季,中国平安的营业收入为2184.05亿元,同比减少6.18%,增速同比下降0.98个百分点;2016-2025年(9年)增长47.45%,年复合增长4.41%,增速比人寿与健康保险行业的高1.49个百分点,长期呈下降趋势。增速短期下降主要由于公司公允价值变动收益出现大幅亏损,2026年第一季该项数值为-499.52亿元,亏损绝对值同比增长达129.12%,同时信用减值大增25%,利息收入也同比减少了2.93%。增速长期下降主要由于过去数年受宏观经济环境波动及新冠肺炎疫情的持续影响,居民消费能力及意愿阶段性减弱,导致客户对长期保障产品的需求放缓;同时,寿险行业面临人口红利消退、灵活就业兴起等挑战,平安寿险率先实施从人力驱动向高质量发展的深层改革,转型期间代理人数量大幅下滑对业务规模造成短期压力;此外,车险综合改革等政策因素使市场竞争加剧、单均保费下降,以及公司总资产周转率长期呈下降趋势,均对收入增速构成了压制。增速高于人寿与健康保险行业的复合增速主要由于平安独特的“综合金融+医疗养老”双轮并行战略,通过“一个客户、多个账户、多种产品、一站式服务”的模式,实现了保险、银行、资产管理等业务间的深度协同和客户迁徙,其客户留存率及人均持有的合同数均显著增强,从而构建了比单纯寿险公司更具韧性的收入结构;同时,平安营业收入中利息收入及其他业务收入的占比长期显著高于行业均值,多元化的利润来源有效带动了整体收入的超额增长。保险业务收入:2026年第一季,中国平安的保险业务收入为1383.87亿元,同比增长0.52%,与营业收入的比例为63.36%,同比上升4.23个百分点;2016-2025年(10年),此项合计为63210.42亿元,平均比例为63.08%,比人寿与健康保险行业的均值低1.27个百分点,长期呈下降趋势。已赚保费:2025年,中国平安的已赚保费缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为39386.24元,平均比例为39.30%,比人寿与健康保险行业的均值低5.61个百分点,长期呈下降趋势。管理费用:2026年第一季,中国平安的管理费用为199.62亿元,同比增长0.14%,与营业收入的比例为9.14%(管理费用率),同比上升0.58个百分点;2016-2025年(10年),此项合计为12588.35亿元,平均比例为12.56%,比人寿与健康保险行业的均值高3.48个百分点,长期呈下降趋势。财务费用:2025年,中国平安的财务费用缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为121.44元,平均比例为0.12%,比人寿与健康保险行业的均值高0.05个百分点。公允价值变动收益:2026年第一季,中国平安的公允价值变动收益为-499.52亿元,绝对值同比增长129.12%,与营业收入的比例为-22.87%,同比下降13.51个百分点;2016-2025年(10年),此项合计为56.76亿元,平均比例为0.06%,比人寿与健康保险行业的均值低1.27个百分点,长期呈上升趋势。投资收益:2026年第一季,中国平安的投资收益为409.13亿元,同比增长38.02%,与营业收入的比例为18.73%,同比上升6个百分点;2016-2025年(10年),此项合计为8693.65亿元,平均比例为8.68%,比人寿与健康保险行业的均值低7.31个百分点,长期呈下降趋势。所得税率:2026年第一季,中国平安的所得税为18.17亿元,同比增长385.83%,与利润总额的比例为5.18%(所得税率),同比上升4.13个百分点;2016-2025年(10年),此项合计为2354.73亿元,平均比例为15.46%,比人寿与健康保险行业的均值高2.9个百分点,长期呈下降趋势。净利率:2026年第一季,中国平安的净利润为332.63亿元,同比减少5.39%,与营业收入的比例为15.23%(净利率),同比上升0.13个百分点;2016-2025年(10年),此项合计为12874.49亿元,平均比例为12.85%,比人寿与健康保险行业的均值高1.27个百分点,长期呈上升趋势。比例短期上升主要由于2026年第一季公司营业收入的降幅(-6.18%)大于净利润的降幅(-5.39%),这种“收缩中利润占比提升”的现象,主要受公允价值变动收益大幅亏损499.52亿元对收入端的剧烈压制影响;与此同时,公司在一季度实现了投资收益同比增长38.02%的良好表现,同时保险业务收入同比增长0.52%,且管理费用仅微增0.14%,展现了较强的成本刚性与控费能力,使得净利润在收入承压的情况下表现出更好的韧性,从而带动比例小幅上升。比例长期上升主要由于公司多年来坚定执行寿险高质量改革,产品结构持续向长期保障型等高价值业务转型,带动剩余边际摊销稳步增长,成为利润增长的“压舱石”;同时,公司持续深化数字化转型,通过科技赋能金融,管理费用率长期呈下降趋势,经营效能显著提升。比例高于人寿与健康保险行业的均值主要由于平安独特的“综合金融+医疗养老”双轮并行战略,通过“一个客户、多个账户、多种产品、一站式服务”的经营模式,实现了极高的客户留存率(持有4个及以上合同客户的留存率达97.7%)和显著的协同效益;这种模式使得内部获客成本比外部平均节省35%-45%,有效降低了获客与管理成本;此外,平安拥有银行业务(平安银行)及资产管理业务的多元利润贡献,其盈利结构比单纯的寿险公司更具多样性与抗风险能力,客均利润持续提升,从而支撑了整体净利率领先于行业平均水平。净利润增长率:2026年第一季,中国平安的净利润为332.63亿元,同比减少5.39%,增速同比上升16.56个百分点;2016-2025年(9年)增长118.74%,年复合增长9.09%,增速比人寿与健康保险行业的低6.29个百分点,长期呈下降趋势。归属于母公司股东的净利润:2026年第一季,中国平安的归属于母公司股东的净利润为250.22亿元,同比减少7.38%,与净利润的比例为75.22%,同比下降1.61个百分点;2016-2025年(10年),此项合计为11110.68亿元,平均比例为86.30%,比人寿与健康保险行业的均值低4.52个百分点,长期呈下降趋势。第3章资产负债表

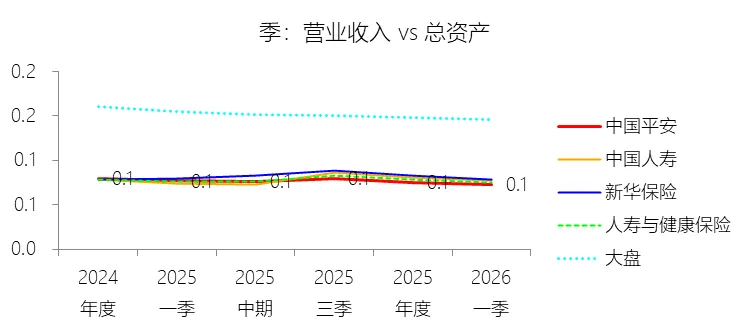

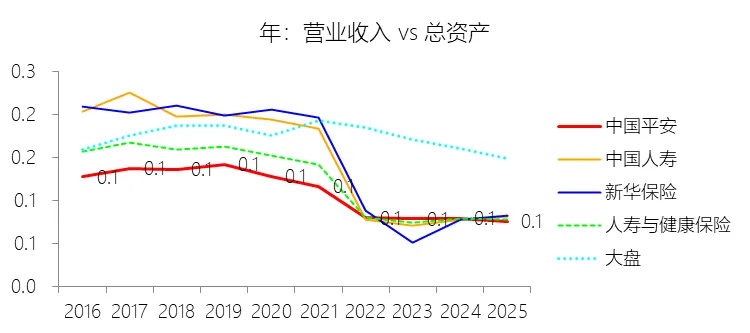

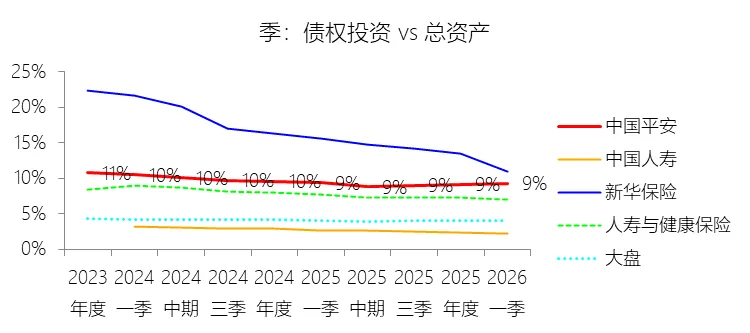

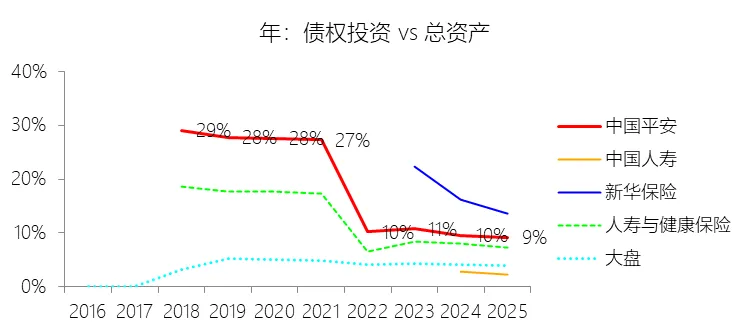

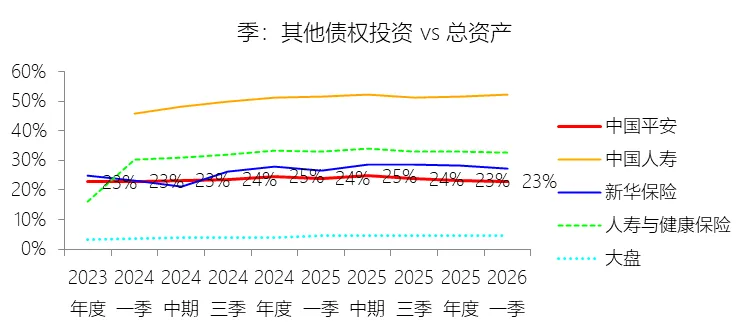

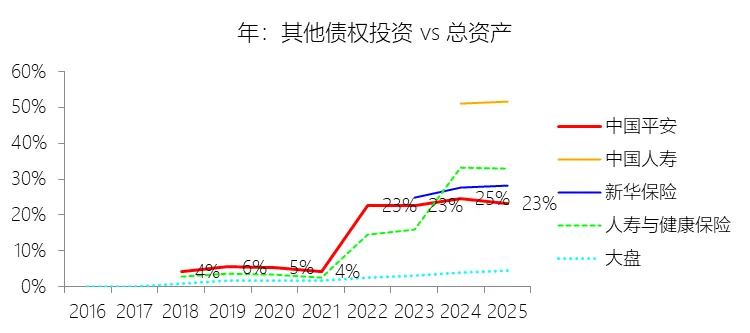

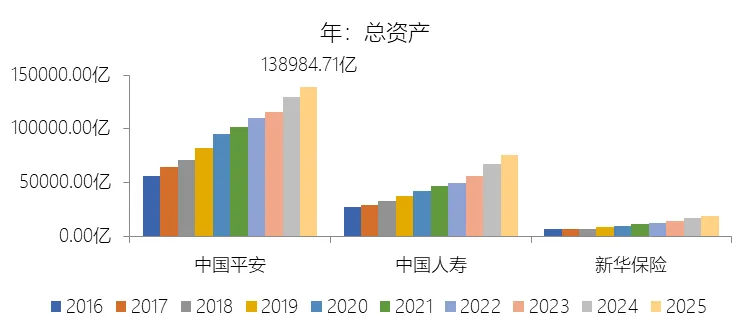

总资产增长率:2026年第一季末,中国平安的总资产为141699.47亿元,对比年初增长1.95%,增速同比(去年同期)上升0.21个百分点;2016-2025年(9年)增长149.21%,年复合增长10.68%,增速比人寿与健康保险行业的低0.55个百分点,长期呈下降趋势。增速短期上升主要由于公司银行业务规模的稳健扩张以及投资资产配置的灵活调整,2026年第一季末发放贷款及垫款、债权投资分别较年初增长2.12%和2.89%,且以公允价值计量且其变动计入当期损益的金融资产录得4.1%的较快增长,同时平安银行吸收存款较年初增长3.16%,为资产端的进一步配置提供了稳定的资金支持。增速长期下降主要由于宏观经济环境由高增长转向高质量发展,金融监管持续强化,引导行业回归保障本源;在保险端,寿险业务实施深层战略改革,由过往的代理人人力驱动转向价值驱动,导致保费收入及保险合同准备金规模增速放缓;在银行及资管端,公司主动推进“轻资产、轻资本”转型,压降融资类信托等业务规模,且近年来低利率环境及资本市场波动对资产估值增长构成了一定压制。增速低于人寿与健康保险行业的复合增速主要由于平安作为大型综合金融集团,其资产结构受银行业严格资本充足率要求及资管行业主动压降通道类业务规模的影响,其扩张灵活性受限;与此同时,平安长期执行较高的利润分红政策,2016-2025年平均分红率达31.4%,大量经营利润以现金分红形式回馈股东,使得留存用于支撑资产规模再扩张的资本比例相对低于部分同业公司。

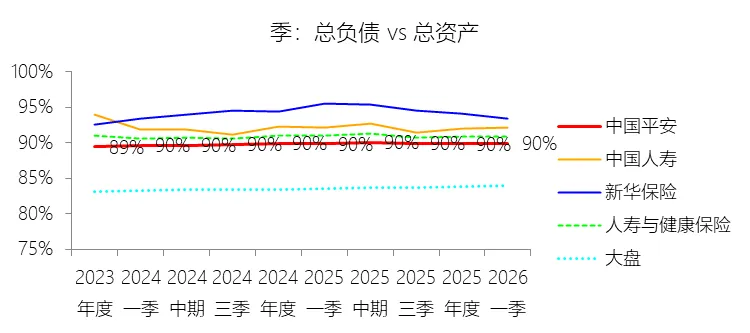

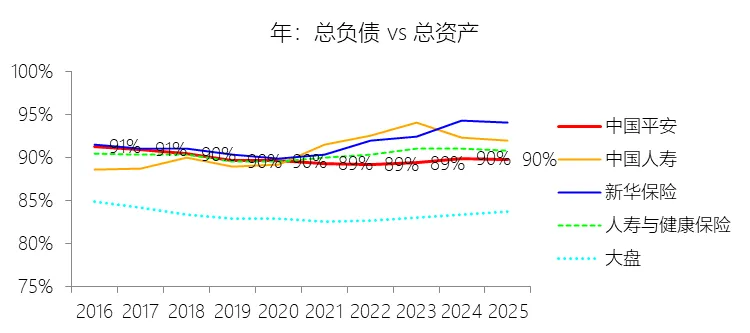

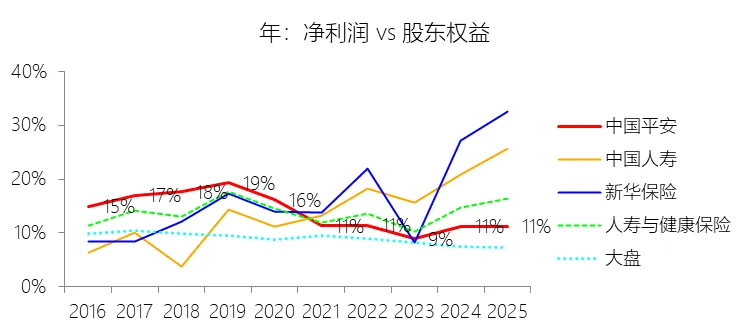

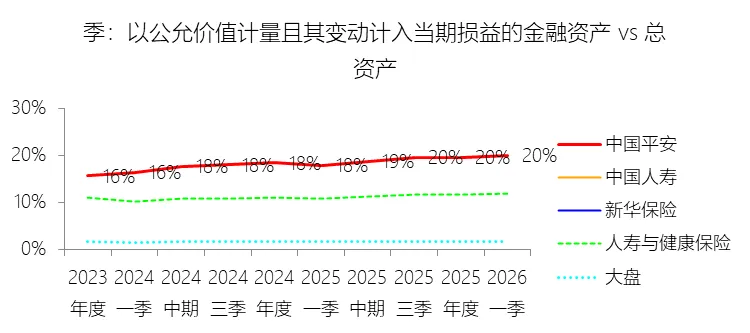

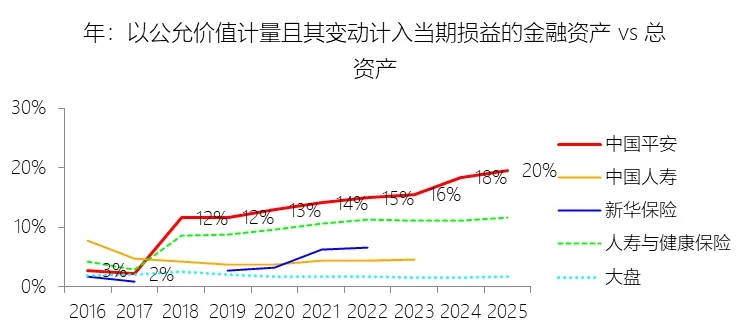

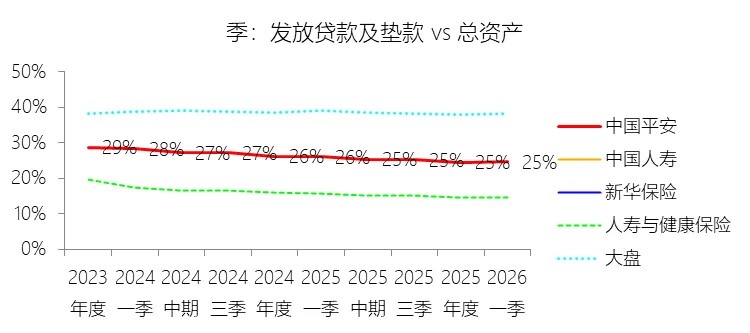

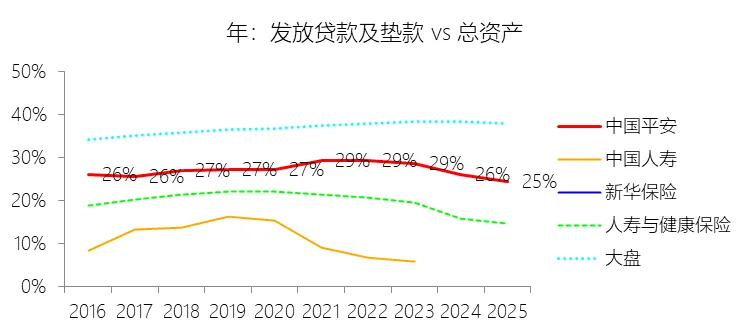

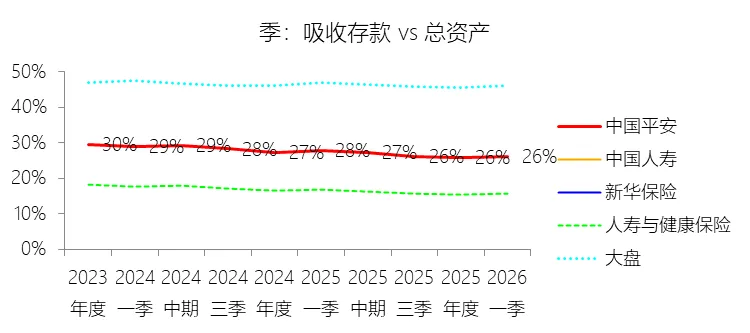

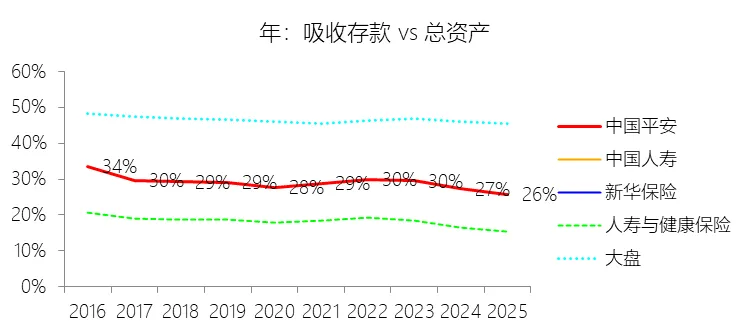

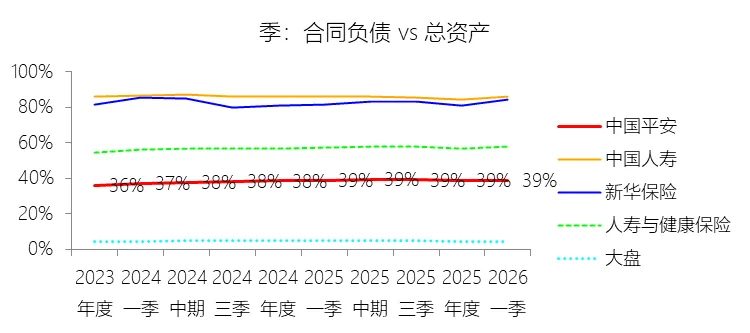

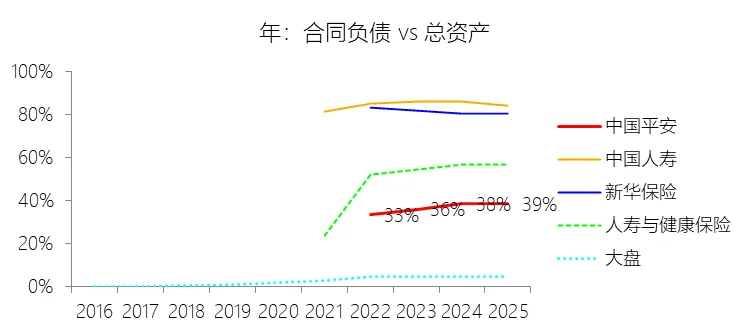

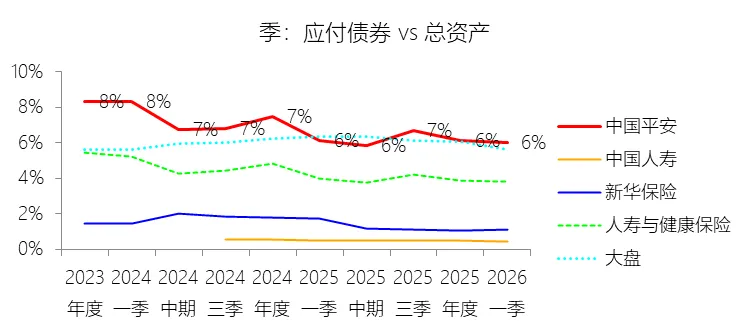

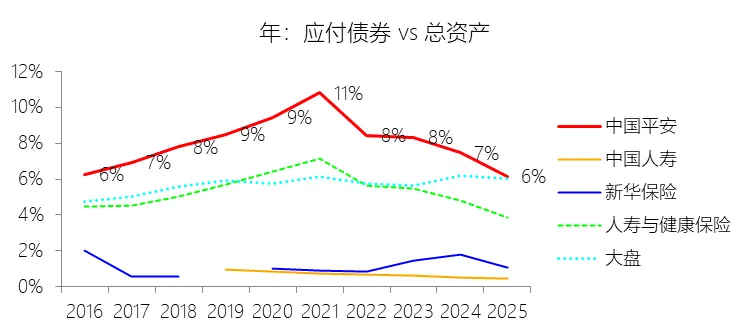

负债率:2026年第一季末,中国平安的总负债为127356.57亿元,对比年初增长2.03%,与总资产的比例为89.88%(负债率),同比上升0.04个百分点;2016-2025年(10年),此项与总资产的平均比例为89.84%,比人寿与健康保险行业的均值低0.6个百分点,长期呈下降趋势。比例短期上升主要由于2026年第一季公司总负债的增速(2.03%)略高于总资产的增速(1.95%);从具体负债项看,平安银行吸收存款规模较年初增长3.16%至3.70万亿元,同时保险合同负债也由年初的5.36万亿元增至5.49万亿元,这些核心负债的稳健增长在支撑资产规模扩张的同时,也导致负债率在季度末小幅抬升了0.04个百分点。比例长期下降主要由于公司近年来坚定推进寿险改革与高质量发展转型,业务驱动由代理人规模扩张转向价值增长,使得保险合同准备金增速放缓且占比呈下降趋势;同时,公司盈利能力持续增强,通过稳健的利润留存不断壮大资本实力,2025年末归母净资产已突破万亿元大关,净资产增速与质量的提升有效优化了整体资产负债结构。比例低于人寿与健康保险行业的均值主要由于平安作为综合金融集团,其资产负债结构比单一寿险公司更具多样性,保险合同准备金占总资产的比例(平均11.15%)长期比行业均值低5.93个百分点,非保险业务的深度融合有效摊薄了传统寿险业务的高杠杆特征;此外,平安建立了完善的资产负债联动管理机制,通过审慎的资本配置、多元化的融资渠道(如发行可转债、二级资本债等)以及持续的风险排查,将杠杆水平维持在低于同业均值的稳健区间,展现了更强的财务韧性与抗风险能力。总资产周转率:2026年Q1 TTM,中国平安的总资产周转率为0.1次,同比下降0.004次;2016-2025年(10年),平均总资产周转率为0.1次,比人寿与健康保险行业的均值低0.01次,长期呈下降趋势。净资产收益率:2026年第一季末,中国平安的股东权益为14342.90亿元,对比年初增长1.29%,净利润与股东权益的比例为10.90%(TTM净资产收益率),同比上升0.69个百分点;2016-2025年(10年),净利润与股东权益的平均比例为13.12%,比人寿与健康保险行业的均值低0.8个百分点,长期呈下降趋势。以公允价值计量且其变动计入当期损益的金融资产:2026年第一季末,中国平安的以公允价值计量且其变动计入当期损益的金融资产为28244.86亿元,对比年初增长4.1%,与总资产的比例为19.93%,同比上升2.04个百分点;2016-2025年(10年),此项与总资产的平均比例为13.75%,比人寿与健康保险行业的均值高4.05个百分点,长期呈上升趋势。发放贷款及垫款:2026年第一季末,中国平安的发放贷款及垫款为34812.01亿元,对比年初增长2.12%,与总资产的比例为24.57%,同比下降1.42个百分点;2016-2025年(10年),此项与总资产的平均比例为27.16%,比人寿与健康保险行业的均值高7.96个百分点,长期呈上升趋势。债权投资:2026年第一季末,中国平安的债权投资为13073.16亿元,对比年初增长2.89%,与总资产的比例为9.23%,同比下降0.09个百分点;2018-2025年(8年)此项与总资产的平均比例为15.14%,比人寿与健康保险行业的均值高4.89个百分点,长期呈下降趋势。其他债权投资:2026年第一季末,中国平安的其他债权投资为32325.50亿元,对比年初增长0.03%,与总资产的比例为22.81%,同比下降1.19个百分点;2018-2025年(8年)此项与总资产的平均比例为13.74%,比人寿与健康保险行业的均值低0.51个百分点,长期呈上升趋势。吸收存款:2026年第一季末,中国平安的吸收存款为37021.84亿元,对比年初增长3.16%,与总资产的比例为26.13%,同比下降1.71个百分点;2016-2025年(10年),此项与总资产的平均比例为28.69%,比人寿与健康保险行业的均值高10.75个百分点,长期呈下降趋势。合同负债:2026年第一季末,中国平安的合同负债为54884.21亿元,对比年初增长2.37%,与总资产的比例为38.73%,同比上升0.1个百分点;2022-2025年(4年)此项与总资产的平均比例为18.83%,比人寿与健康保险行业的均值低12.5个百分点,长期呈上升趋势。应付债券:2026年第一季末,中国平安的应付债券为8540.14亿元,对比年初增长0.04%,与总资产的比例为6.03%,同比下降0.1个百分点;2016-2025年(10年),此项与总资产的平均比例为8.05%,比人寿与健康保险行业的均值高2.75个百分点,长期呈上升趋势。

负债率:2026年第一季末,中国平安的总负债为127356.57亿元,对比年初增长2.03%,与总资产的比例为89.88%(负债率),同比上升0.04个百分点;2016-2025年(10年),此项与总资产的平均比例为89.84%,比人寿与健康保险行业的均值低0.6个百分点,长期呈下降趋势。比例短期上升主要由于2026年第一季公司总负债的增速(2.03%)略高于总资产的增速(1.95%);从具体负债项看,平安银行吸收存款规模较年初增长3.16%至3.70万亿元,同时保险合同负债也由年初的5.36万亿元增至5.49万亿元,这些核心负债的稳健增长在支撑资产规模扩张的同时,也导致负债率在季度末小幅抬升了0.04个百分点。比例长期下降主要由于公司近年来坚定推进寿险改革与高质量发展转型,业务驱动由代理人规模扩张转向价值增长,使得保险合同准备金增速放缓且占比呈下降趋势;同时,公司盈利能力持续增强,通过稳健的利润留存不断壮大资本实力,2025年末归母净资产已突破万亿元大关,净资产增速与质量的提升有效优化了整体资产负债结构。比例低于人寿与健康保险行业的均值主要由于平安作为综合金融集团,其资产负债结构比单一寿险公司更具多样性,保险合同准备金占总资产的比例(平均11.15%)长期比行业均值低5.93个百分点,非保险业务的深度融合有效摊薄了传统寿险业务的高杠杆特征;此外,平安建立了完善的资产负债联动管理机制,通过审慎的资本配置、多元化的融资渠道(如发行可转债、二级资本债等)以及持续的风险排查,将杠杆水平维持在低于同业均值的稳健区间,展现了更强的财务韧性与抗风险能力。总资产周转率:2026年Q1 TTM,中国平安的总资产周转率为0.1次,同比下降0.004次;2016-2025年(10年),平均总资产周转率为0.1次,比人寿与健康保险行业的均值低0.01次,长期呈下降趋势。净资产收益率:2026年第一季末,中国平安的股东权益为14342.90亿元,对比年初增长1.29%,净利润与股东权益的比例为10.90%(TTM净资产收益率),同比上升0.69个百分点;2016-2025年(10年),净利润与股东权益的平均比例为13.12%,比人寿与健康保险行业的均值低0.8个百分点,长期呈下降趋势。以公允价值计量且其变动计入当期损益的金融资产:2026年第一季末,中国平安的以公允价值计量且其变动计入当期损益的金融资产为28244.86亿元,对比年初增长4.1%,与总资产的比例为19.93%,同比上升2.04个百分点;2016-2025年(10年),此项与总资产的平均比例为13.75%,比人寿与健康保险行业的均值高4.05个百分点,长期呈上升趋势。发放贷款及垫款:2026年第一季末,中国平安的发放贷款及垫款为34812.01亿元,对比年初增长2.12%,与总资产的比例为24.57%,同比下降1.42个百分点;2016-2025年(10年),此项与总资产的平均比例为27.16%,比人寿与健康保险行业的均值高7.96个百分点,长期呈上升趋势。债权投资:2026年第一季末,中国平安的债权投资为13073.16亿元,对比年初增长2.89%,与总资产的比例为9.23%,同比下降0.09个百分点;2018-2025年(8年)此项与总资产的平均比例为15.14%,比人寿与健康保险行业的均值高4.89个百分点,长期呈下降趋势。其他债权投资:2026年第一季末,中国平安的其他债权投资为32325.50亿元,对比年初增长0.03%,与总资产的比例为22.81%,同比下降1.19个百分点;2018-2025年(8年)此项与总资产的平均比例为13.74%,比人寿与健康保险行业的均值低0.51个百分点,长期呈上升趋势。吸收存款:2026年第一季末,中国平安的吸收存款为37021.84亿元,对比年初增长3.16%,与总资产的比例为26.13%,同比下降1.71个百分点;2016-2025年(10年),此项与总资产的平均比例为28.69%,比人寿与健康保险行业的均值高10.75个百分点,长期呈下降趋势。合同负债:2026年第一季末,中国平安的合同负债为54884.21亿元,对比年初增长2.37%,与总资产的比例为38.73%,同比上升0.1个百分点;2022-2025年(4年)此项与总资产的平均比例为18.83%,比人寿与健康保险行业的均值低12.5个百分点,长期呈上升趋势。应付债券:2026年第一季末,中国平安的应付债券为8540.14亿元,对比年初增长0.04%,与总资产的比例为6.03%,同比下降0.1个百分点;2016-2025年(10年),此项与总资产的平均比例为8.05%,比人寿与健康保险行业的均值高2.75个百分点,长期呈上升趋势。第4章现金流量表

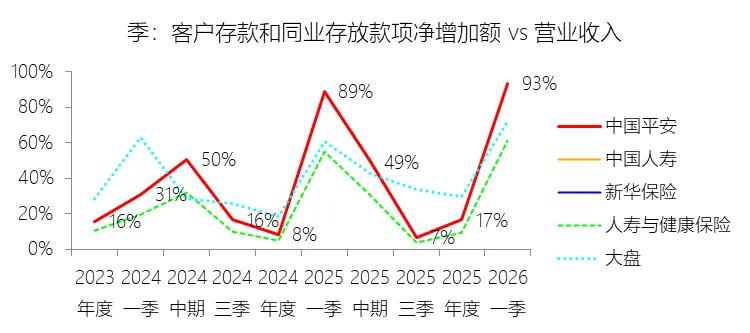

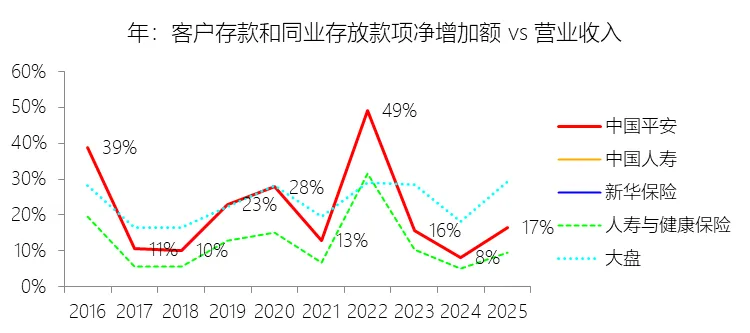

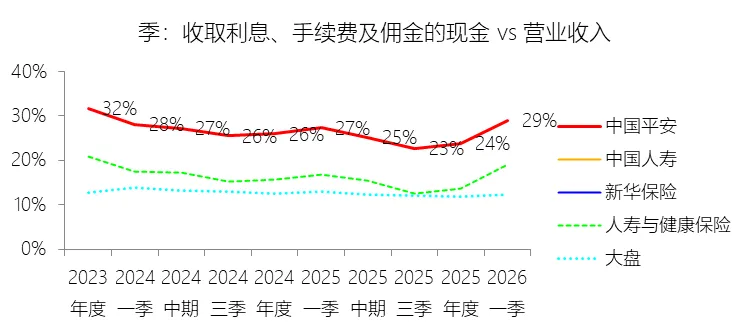

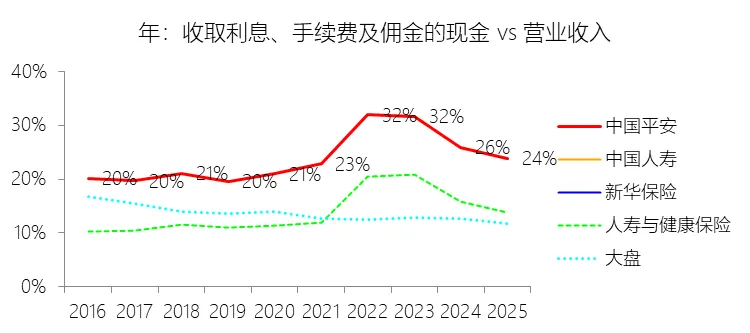

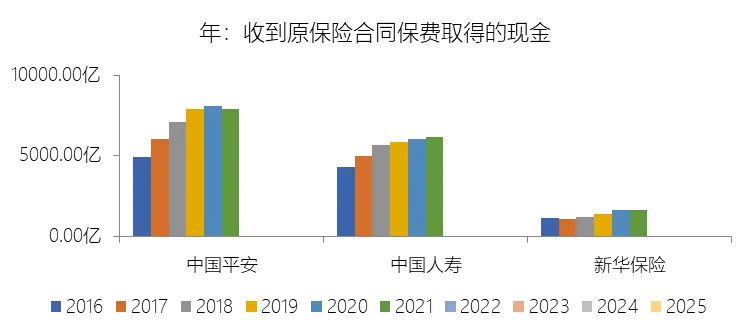

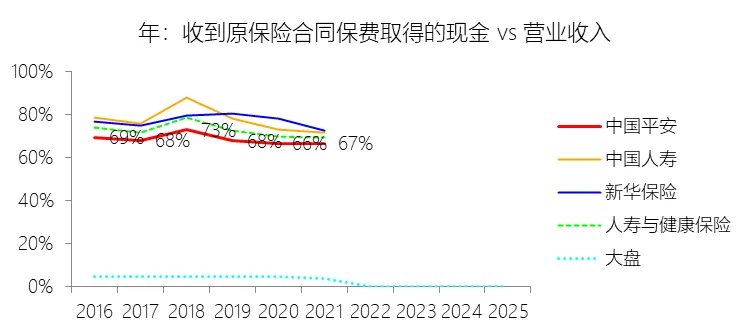

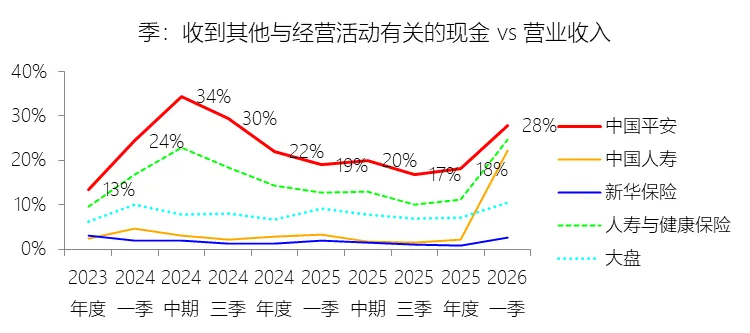

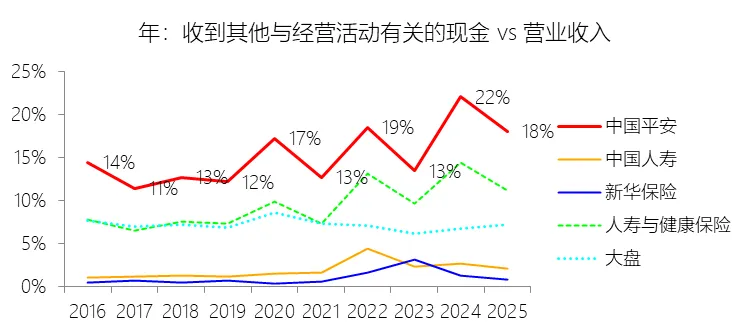

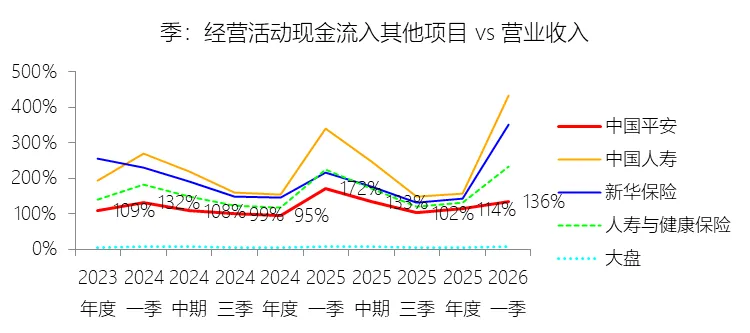

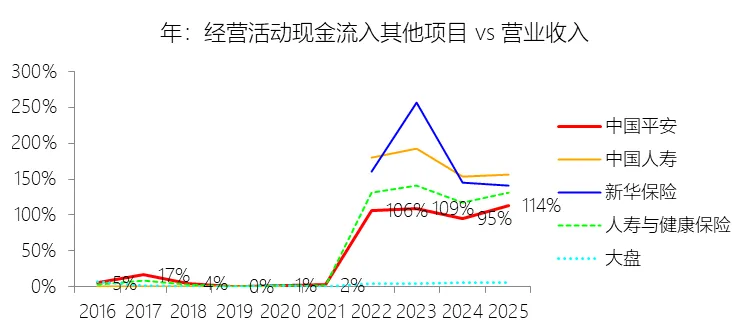

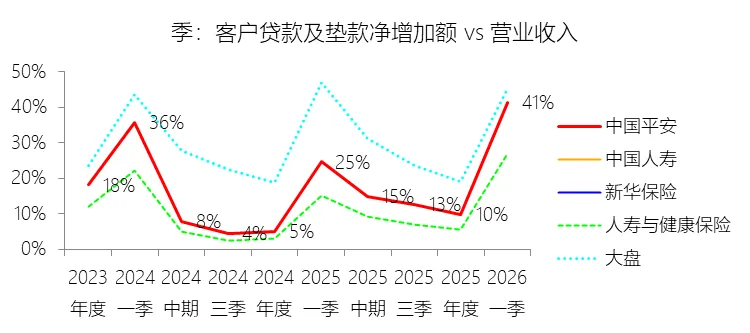

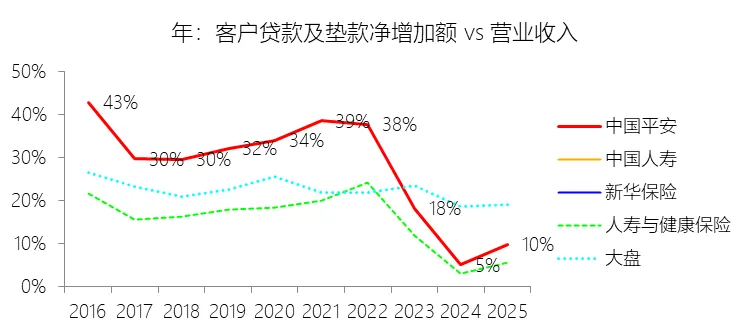

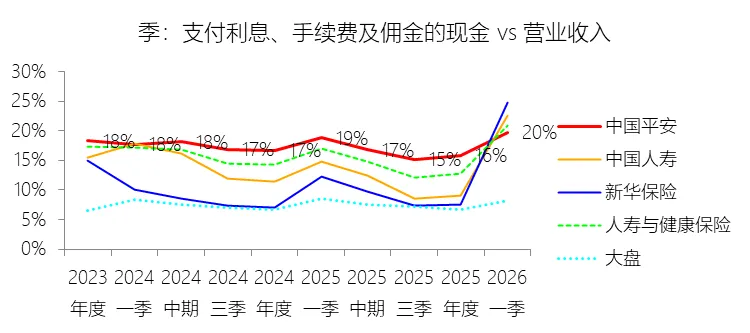

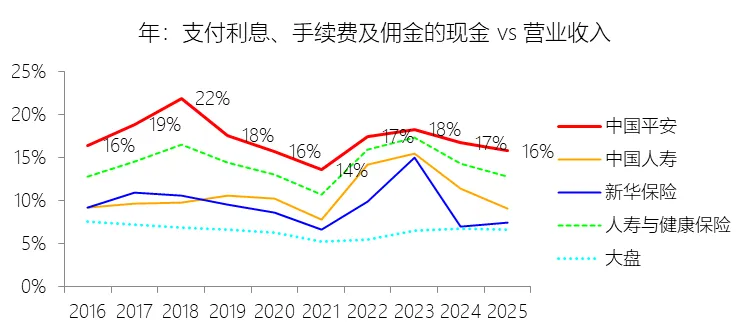

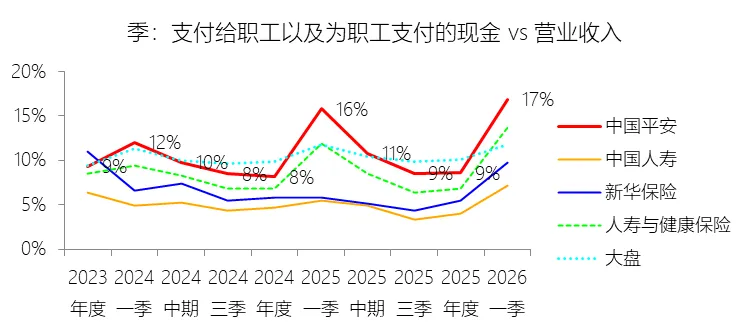

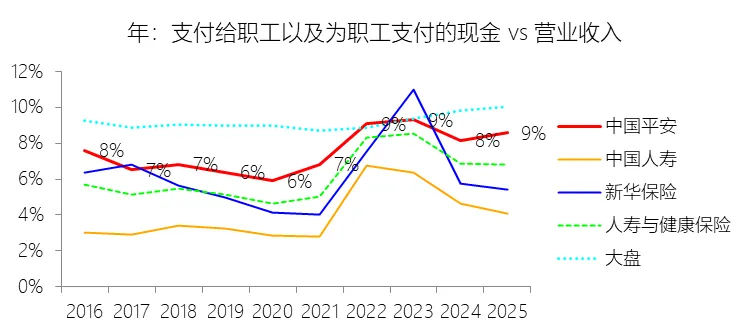

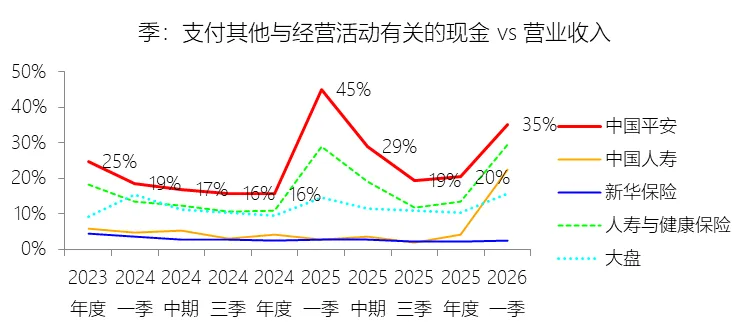

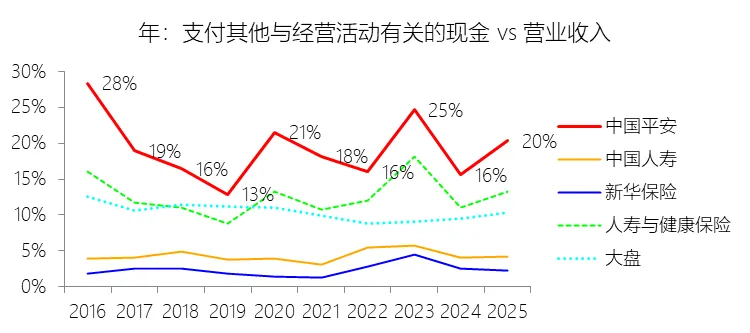

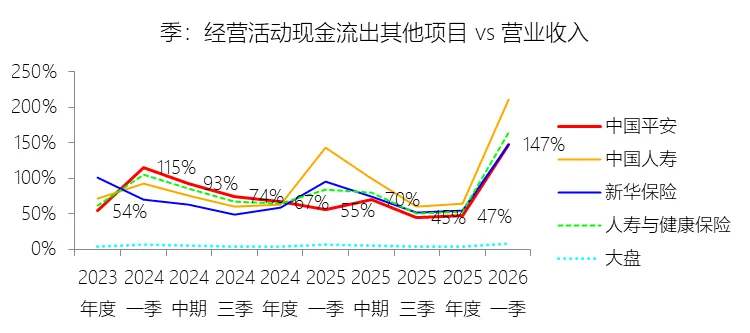

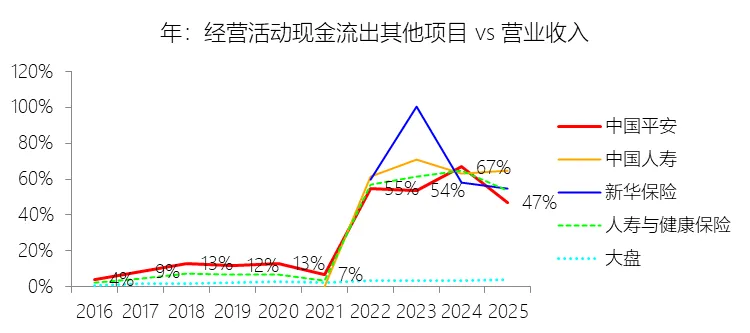

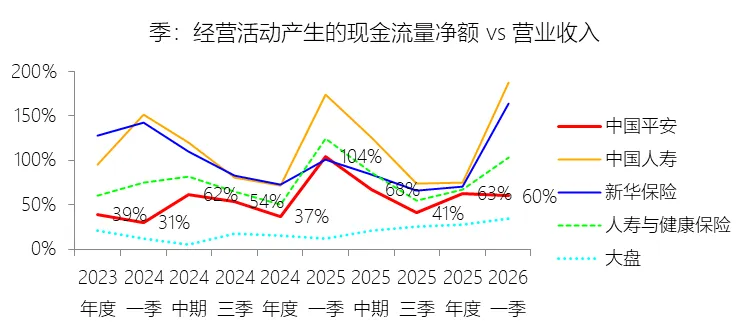

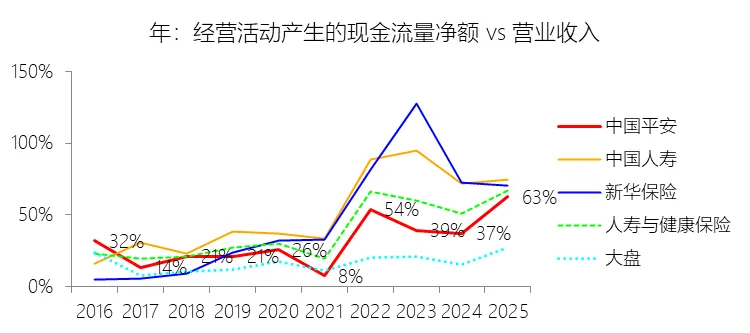

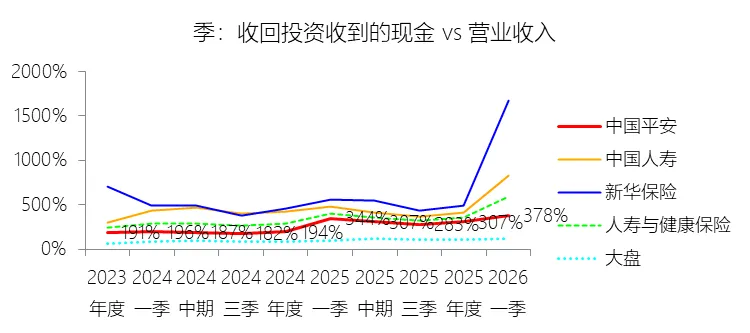

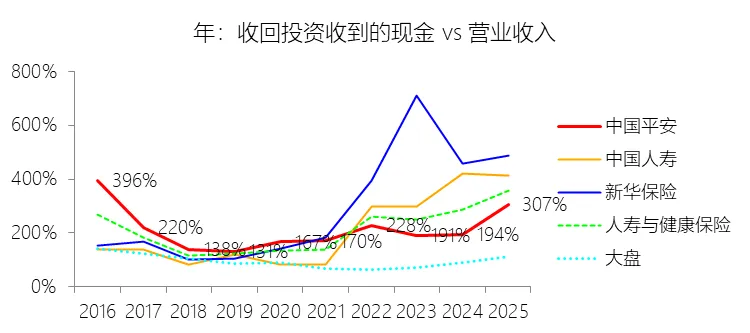

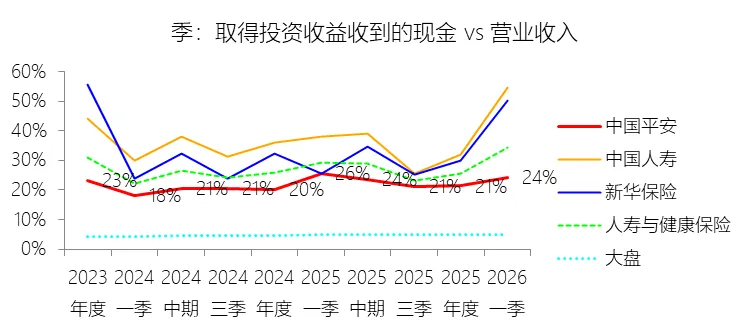

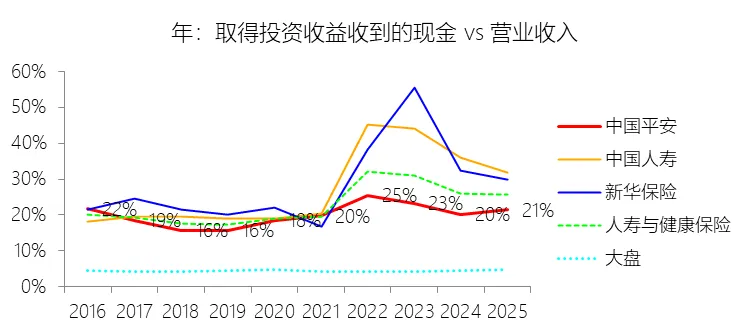

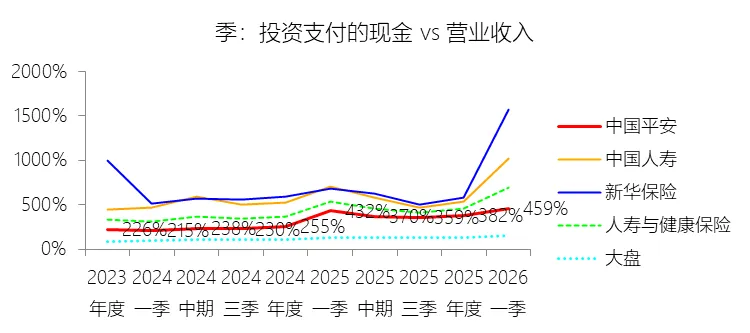

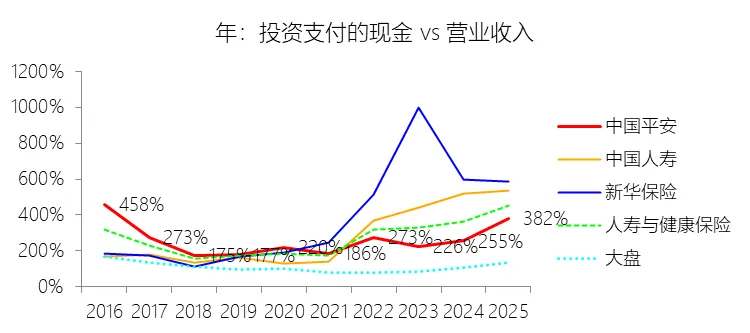

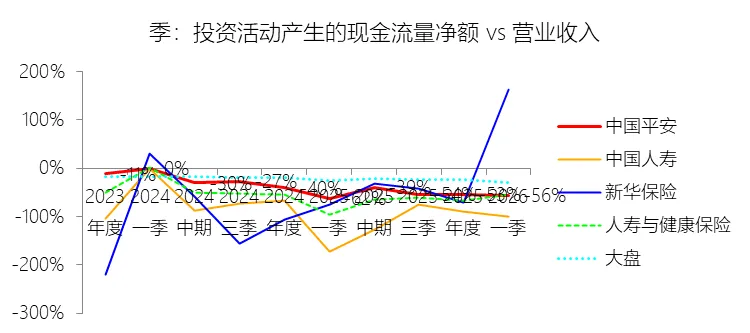

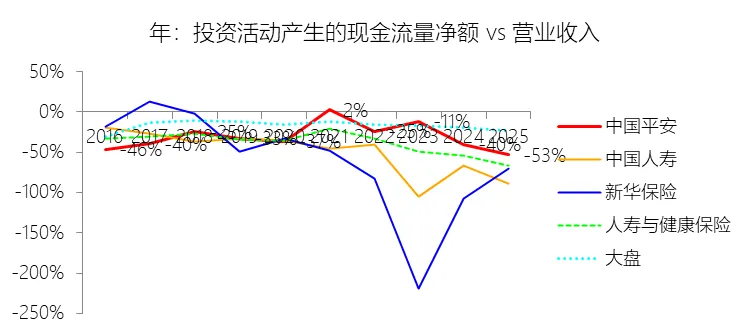

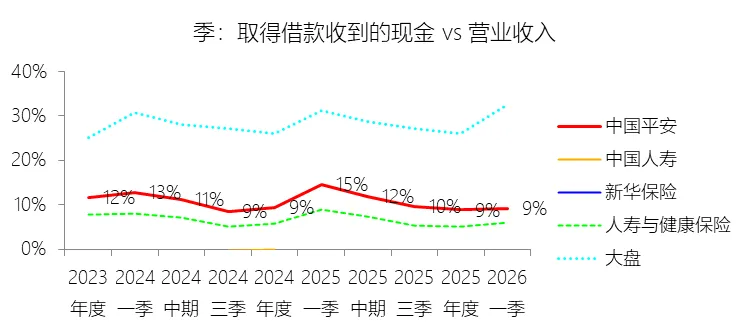

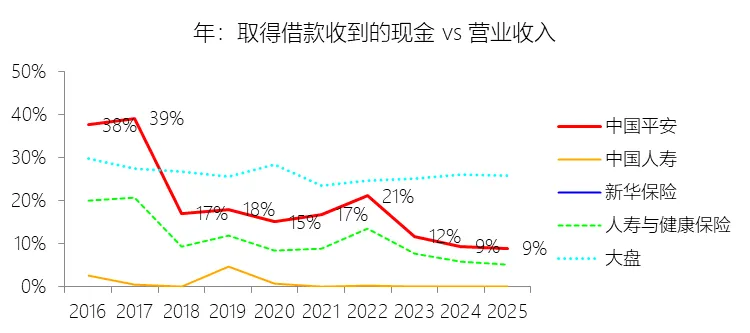

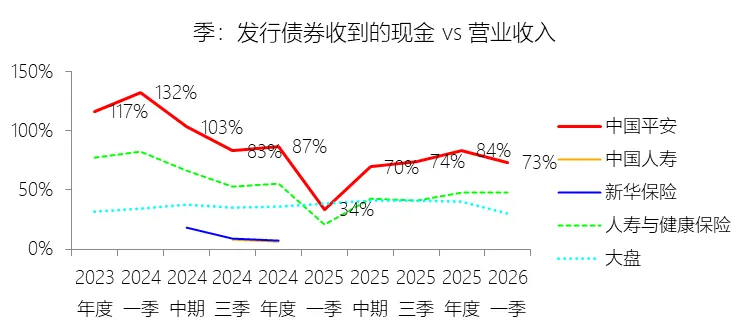

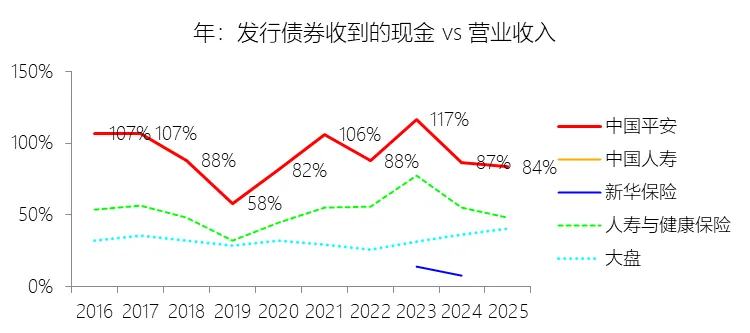

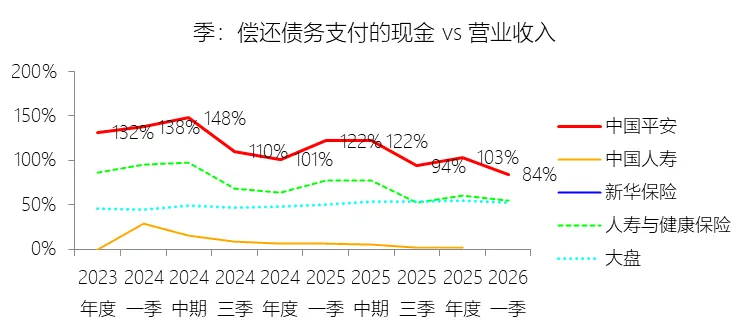

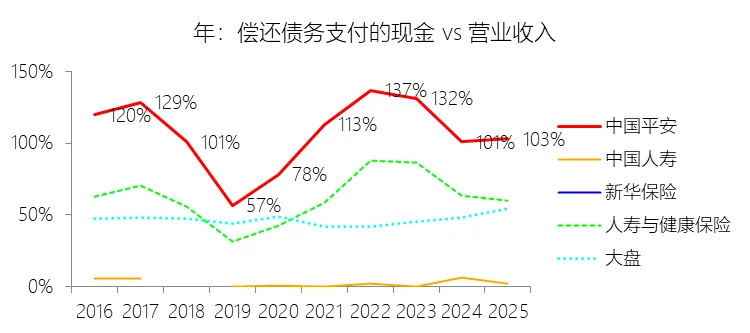

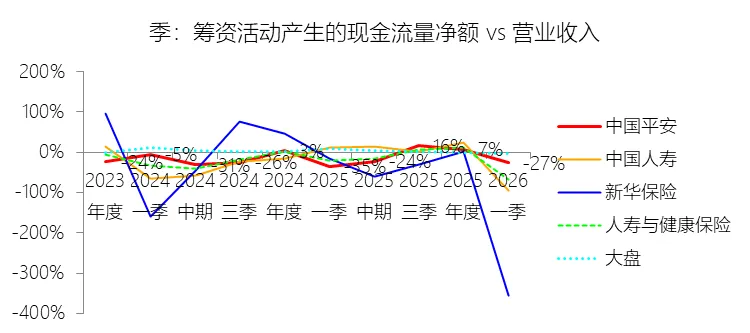

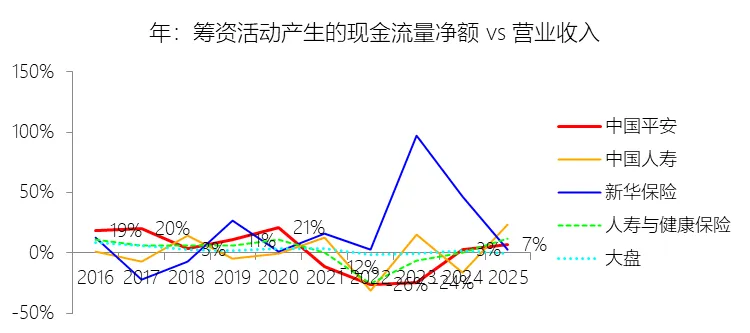

客户存款和同业存放款项净增加额:2026年第一季,中国平安的客户存款和同业存放款项净增加额为2038.37亿元,同比减少1.49%,与营业收入的比例为93.33%,同比上升4.45个百分点;2016-2025年(10年),此项合计为20643.33亿元,平均比例为20.60%,比人寿与健康保险行业的均值高8.97个百分点,长期呈下降趋势。收取利息、手续费及佣金的现金:2026年第一季,中国平安的收取利息、手续费及佣金的现金为633.85亿元,同比减少0.32%,与营业收入的比例为29.02%,同比上升1.71个百分点;2016-2025年(10年),此项合计为23684.05亿元,平均比例为23.63%,比人寿与健康保险行业的均值高10.29个百分点,长期呈上升趋势。收到原保险合同保费取得的现金:2025年,中国平安的收到原保险合同保费取得的现金缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为42007.88元,平均比例为41.92%,比人寿与健康保险行业的均值低4.85个百分点,长期呈下降趋势。收到其他与经营活动有关的现金:2026年第一季,中国平安的收到其他与经营活动有关的现金为610.20亿元,同比增长38.17%,与营业收入的比例为27.94%,同比上升8.97个百分点;2016-2025年(10年),此项合计为15345.54亿元,平均比例为15.31%,比人寿与健康保险行业的均值高5.97个百分点,长期呈上升趋势。经营活动现金流入其他项目:2026年第一季,中国平安的经营活动现金流入其他项目为2961.56亿元,同比减少26.1%,与营业收入的比例为135.60%,同比下降36.55个百分点;2016-2025年(10年),此项合计为43834.35亿元,平均比例为43.74%,比人寿与健康保险行业的均值低3.72个百分点,长期呈上升趋势。客户贷款及垫款净增加额:2026年第一季,中国平安的客户贷款及垫款净增加额为902.08亿元,同比增长57.81%,与营业收入的比例为41.30%,同比上升16.75个百分点;2016-2025年(10年),此项合计为27567.56亿元,平均比例为27.51%,比人寿与健康保险行业的均值高11.98个百分点,长期呈下降趋势。支付利息、手续费及佣金的现金:2026年第一季,中国平安的支付利息、手续费及佣金的现金为431.48亿元,同比减少1.58%,与营业收入的比例为19.76%,同比上升0.92个百分点;2016-2025年(10年),此项合计为17144.84亿元,平均比例为17.11%,比人寿与健康保险行业的均值高3.06个百分点,长期呈下降趋势。支付给职工以及为职工支付的现金:2026年第一季,中国平安的支付给职工以及为职工支付的现金为368.82亿元,同比增长0.22%,与营业收入的比例为16.89%,同比上升1.08个百分点;2016-2025年(10年),此项合计为7446.29亿元,平均比例为7.43%,比人寿与健康保险行业的均值高1.45个百分点,长期呈上升趋势。支付其他与经营活动有关的现金:2026年第一季,中国平安的支付其他与经营活动有关的现金为768.81亿元,同比减少26.45%,与营业收入的比例为35.20%,同比下降9.7个百分点;2016-2025年(10年),此项合计为18984.79亿元,平均比例为18.94%,比人寿与健康保险行业的均值高6.61个百分点,长期呈下降趋势。经营活动现金流出其他项目:2026年第一季,中国平安的经营活动现金流出其他项目为3215.68亿元,同比增长149.24%,与营业收入的比例为147.23%,同比上升91.81个百分点;2016-2025年(10年),此项合计为27633.79亿元,平均比例为27.57%,比人寿与健康保险行业的均值高3.22个百分点,长期呈上升趋势。经营活动产生的现金流量净额:2026年第一季,中国平安的经营活动产生的现金流量净额为1310.64亿元,同比减少46.11%,与营业收入的比例为60.01%,同比下降44.47个百分点;2016-2025年(10年),此项合计为30852.85亿元,平均比例为30.79%,比人寿与健康保险行业的均值低6.21个百分点,长期呈上升趋势。收回投资收到的现金:2026年第一季,中国平安的收回投资收到的现金为8252.42亿元,同比增长3.04%,与营业收入的比例为377.85%,同比上升33.84个百分点;2016-2025年(10年),此项合计为206843.21亿元,平均比例为206.40%,比人寿与健康保险行业的均值高3.26个百分点,长期呈下降趋势。取得投资收益收到的现金:2026年第一季,中国平安的取得投资收益收到的现金为530.35亿元,同比减少11.26%,与营业收入的比例为24.28%,同比下降1.39个百分点;2016-2025年(10年),此项合计为19834.76亿元,平均比例为19.79%,比人寿与健康保险行业的均值低2.4个百分点,长期呈上升趋势。投资支付的现金:2026年第一季,中国平安的投资支付的现金为10017.31亿元,同比减少0.49%,与营业收入的比例为458.66%,同比上升26.24个百分点;2016-2025年(10年),此项合计为254724.25亿元,平均比例为254.18%,比人寿与健康保险行业的均值低5.83个百分点,长期呈下降趋势。投资活动产生的现金流量净额:2026年第一季,中国平安的投资活动产生的现金流量净额为-1229.34亿元,绝对值同比减少15.28%,与营业收入的比例为-56.29%,同比上升6.05个百分点;2016-2025年(10年),此项合计为-30211.36亿元,平均比例为-30.15%,比人寿与健康保险行业的均值高7.73个百分点,长期呈上升趋势。取得借款收到的现金:2026年第一季,中国平安的取得借款收到的现金为199.90亿元,同比减少41.08%,与营业收入的比例为9.15%,同比下降5.42个百分点;2016-2025年(10年),此项合计为18586.79亿元,平均比例为18.55%,比人寿与健康保险行业的均值高7.74个百分点,长期呈下降趋势。发行债券收到的现金:2026年第一季,中国平安的发行债券收到的现金为1602.04亿元,同比增长104.86%,与营业收入的比例为73.35%,同比上升39.76个百分点;2016-2025年(10年),此项合计为91083.18亿元,平均比例为90.89%,比人寿与健康保险行业的均值高39.21个百分点,长期呈下降趋势。偿还债务支付的现金:2026年第一季,中国平安的偿还债务支付的现金为1841.95亿元,同比减少35.21%,与营业收入的比例为84.34%,同比下降37.77个百分点;2016-2025年(10年),此项合计为104714.67亿元,平均比例为104.49%,比人寿与健康保险行业的均值高44.76个百分点,长期呈上升趋势。筹资活动产生的现金流量净额:2026年第一季,中国平安的筹资活动产生的现金流量净额为-588.11亿元,绝对值同比减少28.6%,与营业收入的比例为-26.93%,同比上升8.46个百分点;2016-2025年(10年),此项合计为2455.72亿元,平均比例为2.45%,比人寿与健康保险行业的均值低0.71个百分点,长期呈下降趋势。第5章估值

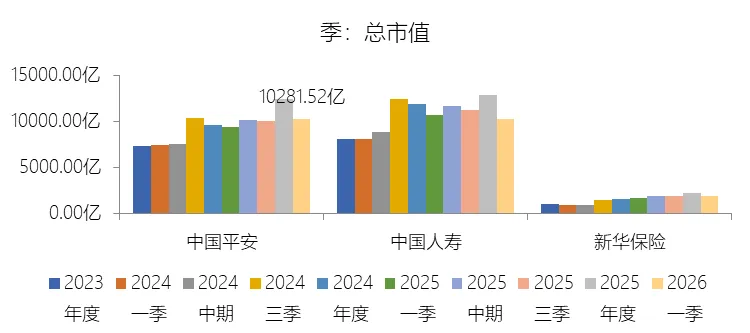

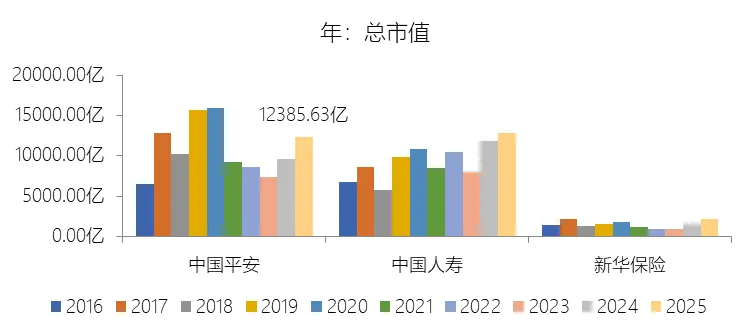

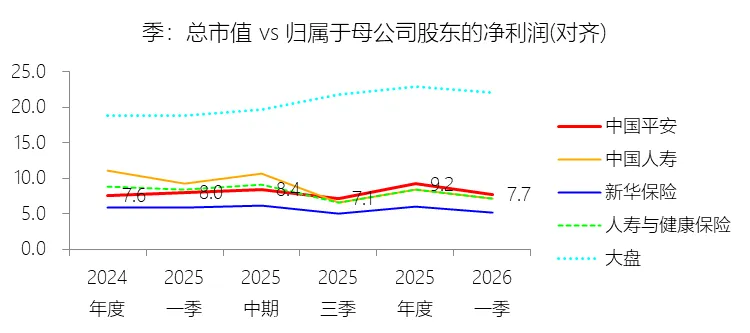

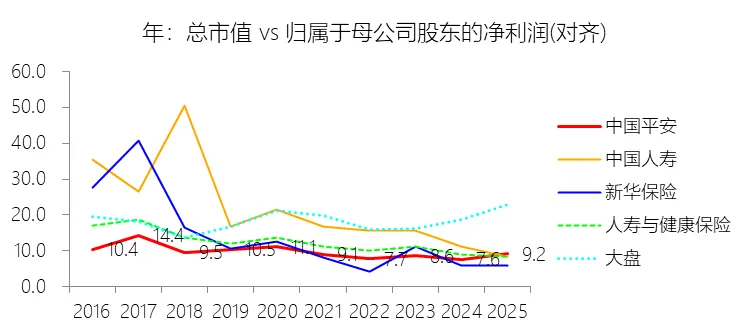

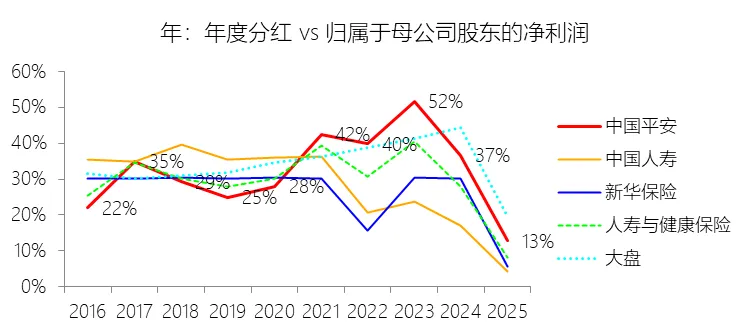

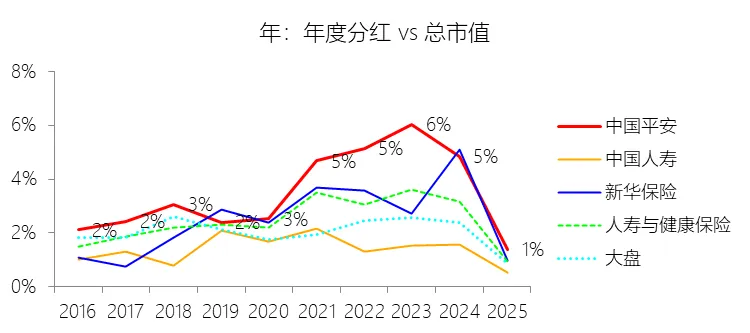

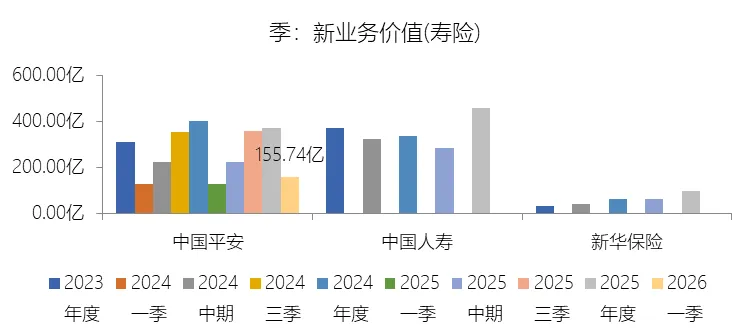

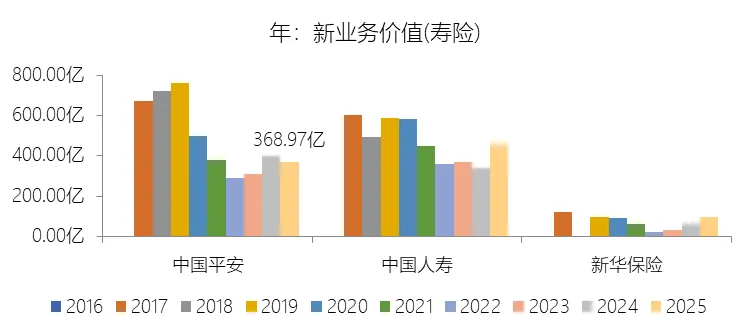

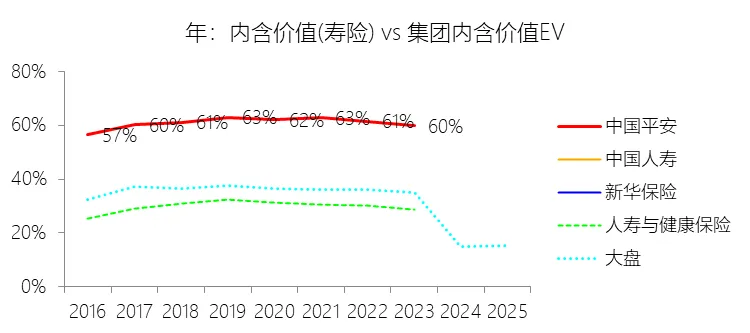

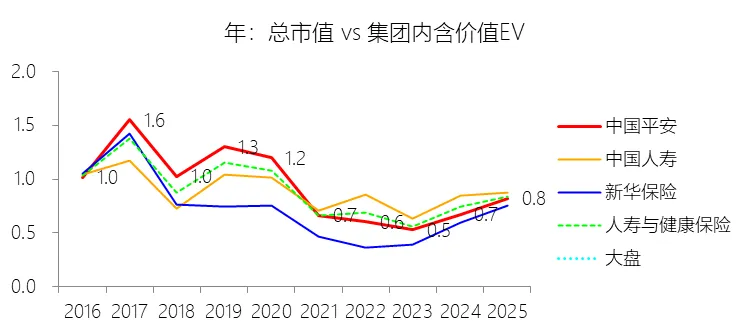

市值增长率:2026年第一季末,中国平安的总市值为10281.52亿元,对比年初减少16.99%,增速同比(去年同期)下降15.05个百分点;2016-2025年(9年)增长91.23%,年复合增长7.47%,增速比人寿与健康保险行业的高0.26个百分点,长期呈下降趋势。增速短期下降主要由于2026年第一季公司经营业绩在资本市场波动下显著承压,营业收入与净利润分别同比减少6.18%和5.39%,尤其是公允价值变动收益录得499.52亿元的巨额亏损,极大影响了市场信心;同时,受地缘政治风险上升及大盘整体走弱影响,投资者避险情绪升温,导致公司股价在首季回落,市值增速同比下降了15.05个百分点。增速长期下降主要由于宏观经济进入高质量发展阶段,居民消费能力与意愿阶段性减弱,且前述已讨论的营业收入与总资产增速放缓(如人口红利消退、产品同质化及寿险改革期间代理人规模缩减)对市值增长构成了长期压制;此外,市场估值逻辑发生变化,公司平均市盈率从2017年的14.4倍高点长期呈下降趋势,至2026年首季已降至7.7倍,估值中枢的下移直接拖累了市值的长期复合增速。增速高于人寿与健康保险行业的复合增速主要由于平安领先的“综合金融+医疗养老”双轮并行战略,通过“一个客户、多个账户、多种产品、一站式服务”实现了比单一寿险公司更强的客户黏性和更高的客均价值,持有4个及以上合同的客户留存率高达97.7%;公司多元化的利润结构(如银行、产险业务的稳健贡献)有效增强了抗风险能力,使其整体净利率水平长期高于行业均值;此外,平安在AI赋能及数字化转型上的持续投入显著提升了经营效能并降低了内部获客成本(较外部低35%-45%),从而在长周期内实现了优于同业的市值增值。市盈率:2026年Q1 TTM,中国平安的归属于母公司股东的净利润(对齐)为1327.84亿元,对比年初减少1.48%,总市值与归属于母公司股东的净利润(对齐)的比例为7.7倍(市盈率),对比年初下降1.45个倍数;2016-2025年(10年),此项合计为11110.68亿元,平均比例为9.7倍,比人寿与健康保险行业的均值低1.88个倍数,长期呈下降趋势。年度分红:2025年,中国平安的年度分红为172.02亿元,同比减少62.95%,与归属于母公司股东的净利润的比例为12.76%(分红率),同比下降23.91个百分点;2016-2025年(10年),此项合计为3488.95亿元,平均比例为31.40%,比人寿与健康保险行业的均值高3.84个百分点,长期呈上升趋势。股息率:2025年,中国平安的股息率为1.39%,同比下降3.45个百分点;2016-2025年(10年),平均股息率为3.23%,比人寿与健康保险行业的均值高0.85个百分点,长期呈上升趋势。新业务价值(寿险)增长率:2026年第一季,中国平安的新业务价值(寿险)为155.74亿元,同比增长20.81%,增速同比上升20.81个百分点;2017-2025年(8年)减少45.22%,年复合减少7.25%,增速比人寿与健康保险行业的低2.24个百分点,长期呈上升趋势。增速短期上升主要由于公司持续深化“渠道+产品”战略,全面提升多渠道专业化销售能力,2026年第一季银保、社区金融服务及其他渠道对新业务价值的贡献占比同比提升了6.8个百分点;同时,代理人渠道通过“三优”队伍策略(做优、增优、育优)推动结构持续优化,代理人人均新业务价值同比增长14.0%,且产品端通过创新迭代(如新增8年期缴)满足了客户财富与保障的双重需求,特别是“保险+服务”方案在医疗健康养老领域的不断深化,通过“平安添瑞”等计划有效赋能了价值增长。增速长期上升主要由于公司历经三年寿险深度改革,已实现从人力驱动向高质量发展的转型,渠道综合实力增强,业务品质(如13个月及25个月保单继续率)显著改善;此外,平安持续深化“综合金融+医疗养老”战略,将差异化的医养服务与保险产品无缝结合,享有医养权益客户对新业务价值的贡献占比持续提升,且数字化转型与AI技术(如AskBob、数字营业部)的应用持续提升了队伍产能和经营效能。增速低于人寿与健康保险行业的复合增速主要由于在2017-2025年的转型期间,公司先行实施深层改革,主动压减代理人规模并严控增员质量,代理人数量的大幅下滑对业务规模造成了持续的短期压力;同时,宏观经济波动及新冠肺炎疫情对线下展业和高价值长期保障型产品的需求冲击显著,且公司在改革初期的业务基数较高,导致这一阶段的整体复合增速阶段性落后于行业平均水平。内含价值(寿险):2026年第一季,中国平安的内含价值(寿险)缺数据,与集团内含价值EV的比例无效;2016-2025年(10年),此项合计为56342.30元,平均比例为46.45%,比人寿与健康保险行业的均值高24个百分点,长期呈上升趋势。集团内含价值PEV:2026年第一季,中国平安的集团内含价值PEV为0.0倍,同比;2016-2025年(10年),平均集团内含价值PEV为0.9倍,比人寿与健康保险行业的均值高2.79个百分点,长期呈下降趋势。综合估值:截至发稿日,中国平安的最新TTM市盈率为8.2倍,处于历史及市场维度的低估区间。从公司自身历史数据看,2016-2025年的平均市盈率为 9.7倍,当前的8.2倍显著低于过去十年的平均中枢,且较2017年14.4倍的高点回落幅度巨大。尽管受宏观经济波动、寿险高质量改革转型以及资本市场走弱等因素影响,公司估值中心在过去十年呈整体下降趋势,但在2026年第一季市盈率降至7.7倍的阶段性低点后,8.2倍的水平虽有所回升,仍处于历史底部的防御性区间。从行业及大盘横向对比看,虽然该估值略高于人寿与健康保险行业2026年第一季 7.1倍 的均值,但远低于同期大盘约 22倍 的市盈率水平。考虑到平安独特的“综合金融+医疗养老”战略所构建的竞争壁垒,其持有多家子公司合同的客户留存率高达97.7%以上,且内部获客成本比外部平均节省35%-45%,这种协同效益支撑了其长期净利率(平均12.85%)持续高于行业均值。因此,在公司新业务价值已实现恢复性增长(2026年第一季同比增长20.81%),且归母净资产已突破万亿元大关的背景下,8.2倍的市盈率未能充分体现其作为综合金融龙头在“十五五”开局之年的高质量增长潜力和抗风险韧性,展现出较强的估值吸引力与安全边际。风险提示:未来十年,中国平安的业绩增长面临着来自宏观环境、市场波动、业务经营及战略执行等多维度的关键风险。首先是宏观经济与政策风险,国内外经济环境复杂严峻,地缘政治风险上升,国内有效需求增长动力仍待增强,经济结构的深层调整对金融保险业的稳健经营提出了更高要求。在市场风险方面,国内利率中枢的持续下行使公司面临长期的资产端配置压力与再投资风险,资产负债久期匹配及收益成本匹配的难度加大;同时,资本市场波动直接影响以公允价值计量的金融资产价值,对投资收益及净利润的稳定性构成挑战。在核心业务风险上,保险风险始终是关键,死亡率、发病率、退保率及费用率等精算假设若与实际经验发生不利偏离,将直接导致准备金计提增加或利润受损;此外,虽然老龄化社会孕育了巨大的医养需求,但客户需求的快速变化及产品的同质化竞争也对新业务价值的持续增长构成压力。信用风险亦不容忽视,受经济环境影响,银行及资管业务的债务人违约风险可能上扬,对资产质量形成持续考验。在战略与改革风险层面,平安深化的“综合金融+医疗养老”双轮并行战略依赖于跨子公司的高效协同与医养资源的深度整合,战略实施的有效性及“保险+服务”模式的盈利可持续性仍需时间验证;同时,全面数字化战略中的AI算法安全、数据隐私保护及AI伦理治理若管控不当,可能产生操作风险与声誉风险。最后,监管风险持续存在,偿二代二期规则的全面落实及新保险合同准则的实施,对公司的资本管理、偿付能力及财务报表列报透明度提出了更严格的要求。