核心观点

中青旅(600138.SH)与众信旅游(002707.SZ),总部同在北京,同样做全国市场,同样在2025年面临利润大幅下滑——但两家公司的“跌法”逻辑截然不同。中青旅是结构性承压(混合业态下高毛利景区走弱、低毛利贸易占比攀升),众信旅游是周期性承压(纯旅行社模式下行业价格战直接侵蚀利润)。拆开来看,各有各的困境。

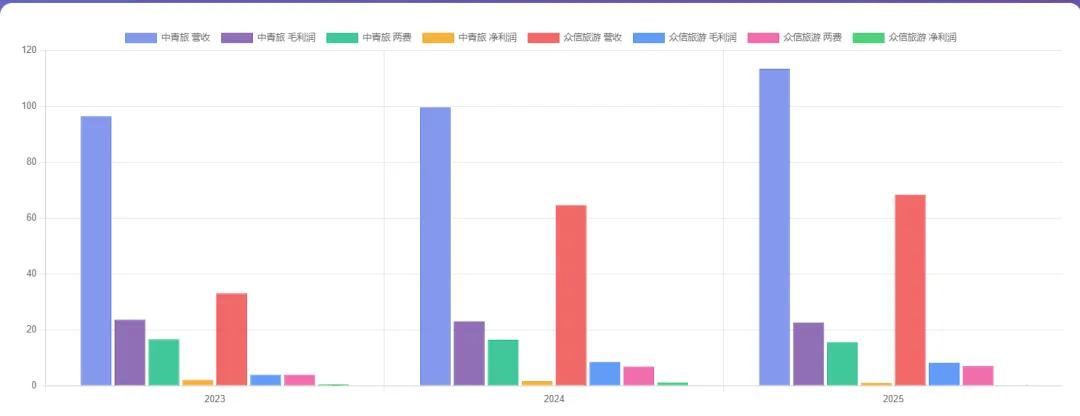

一、核心数据总览:增收不增利

2025年年报显示,两家公司均呈现“增收不增利”的格局。

表1

表2

直观来看:两家都增收不增利。但归母净利润的跌幅差异看似巨大——中青旅跌48%,众信跌93%。然而,这一表面差距主要由非经常性损益导致。扣非净利润才是真实经营情况的更准确反映:中青旅跌30%,众信跌32%,两者几乎一致。

众信旅游归母净利润暴跌的主因,是2025年一次性终止确认递延所得税资产7151万元——这是一笔会计账面调整,而非经营层面的突然崩塌。

Q4:全年最暗时刻

中青旅Q4:营收33.1亿(+13.79%),归母净利润-3732万元(上年同期为正)。营收两位数增长却陷入亏损。

众信旅游Q4:营收15.82亿(-8.7%),归母净利润-5996万元(上年同期-1758万元),亏损扩大241%。

两家公司Q4同步亏损,非孤立现象,或折射出该季度行业性竞争加剧、价格战白热化的共同压力。

二、业务结构对比:各走各路

中青旅的113亿:混合业态下的“负重前行”

中青旅的业务结构较为多元,涵盖景区、旅行社、整合营销、IT贸易等多个板块:

·IT产品销售与技术服务:53.95亿元(占47.59%),毛利率仅3.54%

·旅游产品服务:20.46亿元(占18.05%),毛利率15.29%

·整合营销服务:19.12亿元(占16.86%),毛利率21.63%

·景区经营:15.87亿元(占14.00%),毛利率高达76.32%

·酒店及其他:合计约3.97亿元

关键矛盾:低毛利的IT贸易业务占比从约39%升至47.59%,成为第一大收入来源;而高毛利的景区业务收入占比仅14%,且仍在萎缩。这一结构性变化直接拉低了整体盈利水平。

景区业务方面:

·乌镇景区:营收16.12亿元,净利润2.44亿元(同比-17.26%)。受南方降水天气及周边免票竞争影响,全年接待游客685.05万人次,同比下降。

·古北水镇:营收4.05亿元(-26.97%),因暴雨极端天气(7月28日至8月9日暂停营业)及固定成本高企,亏损进一步扩大。

·旅行社业务:2025年实现营收和净利润同比双增长,但利润体量在集团中占比较小。

·整合营销服务:

主要来自新三板挂牌的中青博联(837784.OC)。中青博联营收19.16亿元(同比-3.62%),合并净利润4029.14万元,归属挂牌公司股东的净利润3120万元(同比-30.93%)。按持有72.75% 股权计,中青旅确认约净利润2270万元。

众信旅游的68亿:纯旅行社模式的“无处可躲”

众信旅游的业务结构高度聚焦旅游主业:

·旅游批发:50.28亿元(占73.70%),毛利率10.91%(-1.04pct)

·旅游零售:9.26亿元(占13.57%),毛利率19.44%(-2.40pct)

·整合营销服务:8.40亿元(占12.31%),毛利率6.98%(-0.36pct)

·其他:0.29亿元(占0.43%)

核心问题:三大业务毛利率全线下滑。旅游批发作为基本盘,毛利率已逼近薄利多销的极限线;零售虽作为增长点(+24.13%),但毛利率下滑幅度最大;整合营销服务毛利率低于行业平均水平。

众信旅游的整合营销子公司众信博睿曾于2016年挂牌新三板,但已于2018年3月摘牌。

三、利润塌方分析:各承各压

中青旅:营收增长背后的四重压力

第一重:两大景区齐跌。乌镇净利润下降17.26%,古北水镇亏损扩大,直接削弱了利润基本盘。景区门票提价空间已趋饱和——乌镇维持偏高票价已引发舆论关注,古北降价也未有效拉动客流。

第二重:业务结构持续恶化。低毛利贸易业务占比扩大,高毛利景区收入占比收缩,整体毛利率承压下行。

第三重:投资收益下滑。对联营企业和合营企业的投资收益为-8994.49万元,较上年亏损进一步扩大。

第四重:Q4突陷亏损。Q4归母净利润-3732万元,全年利润仅8351万元,Q4一口吃掉近半。

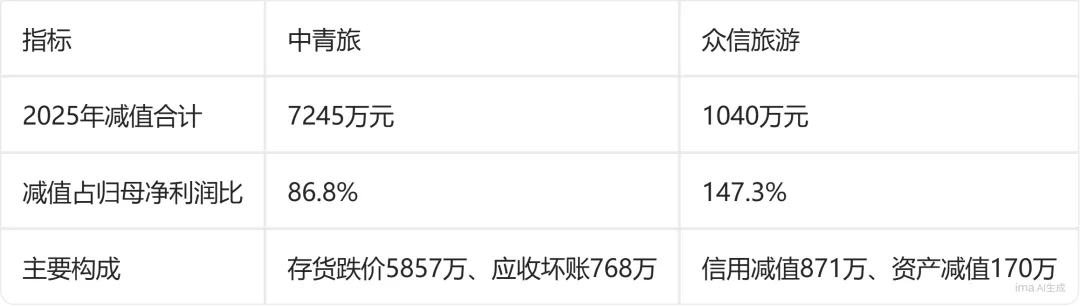

此外,2025年资产减值损失合计7245万元,包括存货跌价准备5857万元、应收账款坏账准备768万元、商誉减值准备140万元等,减值金额占归母净利润比重较大。

存货与应收款风险需关注:

·存货账面价值21.16亿元,其中开发产品账面价值11.97亿元(账面余额14.69亿元、跌价准备余额2.72亿元),只有开发产品计提了存货跌价准备金。

·应收账款账面原值28.44亿元,其中与IT贸易相关的应收账款17.29亿元,坏账准备计提比例1.37%。

立信会计师事务所已将这两个项目列为关键审计事项,未来回收风险及减值充分性,是后续业绩波动的观察点。

众信旅游:706万净利润的三层拆解

第一层:归母净利润706万 vs 扣非净利润7146万

差异源自非经常性损益净额-6440万元,核心是终止确认递延所得税资产7151万元。至于公司使用公积金弥补母公司累计亏损的真正原因是:冲回递延所得税资产,增加当期亏损额,公司的“未分配利润”进一步为负。如果公司希望改善报表结构或在未来恢复分红能力,就要弥补亏损,而未来可能没有足够的净利润来弥补时,可能选择用盈余公积或资本公积弥补亏损。而这种补亏只是公司净资产项下各科目结构的调整,没有实质变化。

这一会计处理的背景是:公司与税务部门沟通后,基于对未来盈利能力的审慎判断,认为可能没有足够应纳税所得额来转回这笔递延所得税资产。需要理解的是,递延所得税资产冲回(因)与公积金补亏(果)存在内在关联——都反映了管理层对未来盈利预期的保守倾向,但两者并非直接的因果链条。

第二层:扣非净利润7146万 vs 2024年1.05亿——三成跌幅从何而来

三大业务毛利率全线下滑是直接原因。收入增速放缓(5.69% vs 2024年的95.7%),但费用刚性(销售费用5.56亿、管理费用1.41亿),压缩空间有限——人员与门店规模的维持,是保住规模效应的底线。

第三层:Q4净利-5996万——全年利润的终结者

Q4是全年唯一营收负增长的季度(-8.7%),归母净利润-5996万,亏损额较上年同期扩大241%。除会计处理集中在Q4的因素外,Q4行业竞争加剧导致价格战更趋激烈,可能是重要原因。

四、管理层信号解读

高管变动情况

中青旅:原副总裁(兼任董秘/财务负责人)于2025年4月17日辞职,时间点恰在年报编制披露之前,财务与信披双关键岗位同时出缺。4月28日指定公司新副总裁代行职责,6月27日正式获聘。补位者来自光大系,与光大集团直接控股中青旅的背景一致。

众信旅游:高管团队无变化,独董正常轮换。

薪酬信号

中青旅:高管平均薪酬77.28万元,行业中等水平,未出现与利润下滑同步的降薪。

众信旅游:董事长兼总经理的薪酬由2024年的72万元增至2025年的219.38万元(+205%),而公司归母净利润同比下降93%。公司在年报中解释系“2025年度薪酬方案”所致。从公司治理视角看,薪酬与业绩的显著背离,值得投资者关注后续薪酬方案是否与业绩指标挂钩。

限售股变动

前众信旅游高管持有的“高管锁定股”3996.96万股,在本期全部沽空,一股不留。这一减持行为需结合其他信息综合研判。

会计师事务所

两家公司均未更换会计师事务所,分别为立信所(中青旅)、中证天通所(众信旅游)。

五、递延所得税资产与资产减值:会计数字背后的信号

递延所得税资产(DTA)

递延所得税资产,简单理解就是公司以往亏损形成的“未来抵税权”,在账面上记作一项资产。它的存在前提是——公司未来能产生足够的应纳税所得额来使用这笔抵税权。若管理层认为未来盈利不足以覆盖,则必须从账上冲减,直接减少当期利润。DTA终止确认不只是个会计技术问题——它藏着管理层对未来的真实态度。

两家公司的不同处理:

·中青旅:DTA变动幅度-13.08%,为渐进式调整。年报表述为“部分暂时性差异转回所致”,提及“秉持谨慎性原则”。措辞合规中性,不宜直接解读为悲观信号。

·众信旅游:DTA一次性全额冲销7151万元。年报表述提及“行业竞争加剧、毛利下滑”,承认经营承压。结合公司经营困难的表述,传递的预期较为审慎。

资产减值

表3

·中青旅:减值金额较大,但存货跌价主要针对开发产品,计提力度相对温和,未见显著的利润平滑或一次性出清迹象。

·众信旅游:减值金额虽小(1040万),但已超过全年归母净利润(706万)。与2024年相比,2025年有所增加,虽金额不大但方向明确,显示出更审慎的资产质量评估态度。

六、2026年一季报:早春信号

2026年一季报已披露,方向性信号值得关注:

表4

中青旅:归母净利润亏损扩大,但扣非净利润亏损收窄,表明主业有所改善,亏损扩大可能来自非经常性因素。营收连续多个季度保持增长,方向未变。

众信旅游:扣非净利润997万与归母净利润989万几乎持平,已无一次性收益支撑。营收虽有增长,但净利润下降更多,主业走弱趋势尚未改变。需关注美以伊战争对长线欧洲旅游团的影响,这一因素将在二季度财报中体现。

七、行业趋势:三个底层判断

判断一:旅行社的“复苏”是营收复苏,不是利润复苏。 2025年国内出游人次增长16.2%,但人均旅游花费同比下降5.67%,行业整体“旺丁不旺财”的特征显著。

判断二:毛利率下探尚未见底。 旅行社行业深陷价格战,人力成本刚性上涨,毛利率持续走低,这一趋势短期内难以逆转。

判断三:旅行社行业的分化将加速。 中青旅凭借多元化业态(景区、IT贸易)获得了一定缓冲,但乌镇利润下滑削弱了这一缓冲效果;众信旅游作为纯旅行社,行业景气度下行时无处可躲。两家公司的真实经营下滑幅度几乎一致(约三成),表明行业性的利润压缩正在发生。

一句话总结:中青旅跌在结构性——占利润大头的景区在走弱,低毛利业务在膨胀;众信旅游跌在周期性——纯旅行社模式下,行业一冷,无处可躲。毛利率一降,无处转圜。表象不同,实质相同——行业利润压缩的大趋势下,没有谁能独善其身。

数据来源说明:本文核心数据来源于中青旅(600138.SH)、众信旅游(002707.SZ)2025年年度报告、2026年第一季度报告,以及文化和旅游部官方数据。部分分析参考了券商研报和财经媒体的公开报道。