点击蓝字 关注

2025年56家上市建材家居企业营收榜,勾勒出行业“强者恒强、弱者承压”的残酷分化图景。

当房地产行业告别高速增长的黄金时代,身处产业链下游的建材家居行业,正经历一场前所未有的“大考”。这份2025年56家上市建材家居企业营业收入榜,不仅是一组冰冷的数据,更是行业凛冬之下,企业生存状态的真实写照,勾勒出一幅“冰火两重天”的分化图景。

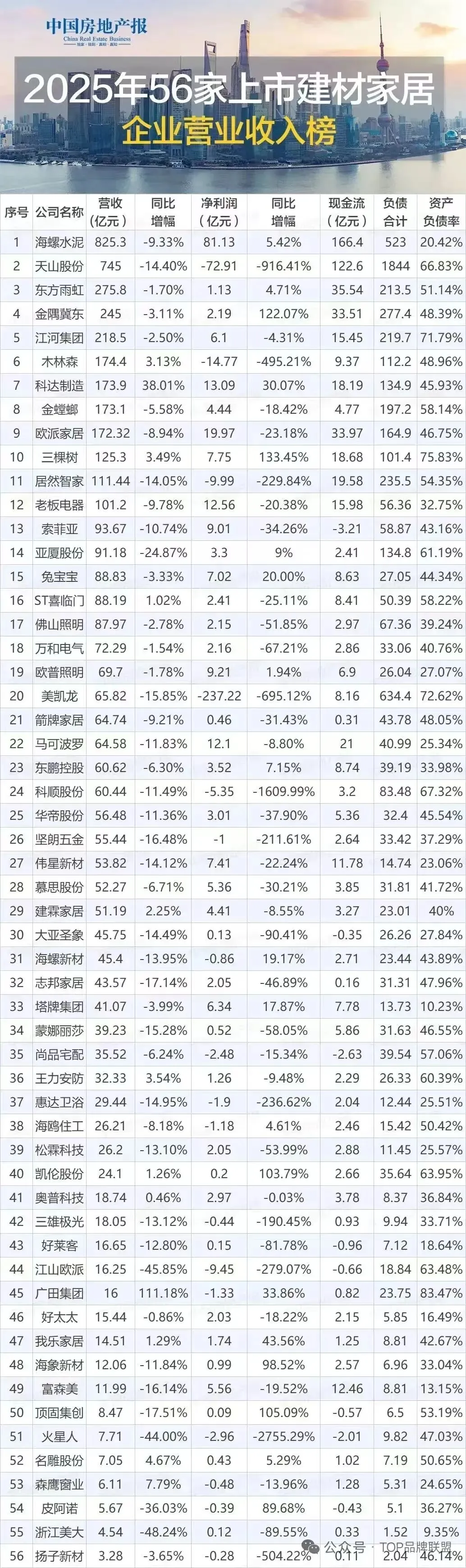

榜单中,海螺水泥以825.3亿元的营收稳居榜首,天山股份以745亿元紧随其后,两家企业的营收规模远超其他同行,占据了榜单营收总量的近三成。而排名第10的三棵树营收仅为125.3亿元,不足头部企业的五分之一,排名末尾的扬子新材营收仅3.28亿元,头部与尾部企业的营收差距高达250倍,行业集中度持续提升的趋势愈发明显。

更值得警惕的是,近七成企业营收同比下滑,曾经依靠房地产红利快速扩张的企业,如今面临市场需求萎缩、订单下滑的困境,营收增速放缓甚至负增长成为常态。头部企业凭借规模优势、渠道壁垒和供应链议价能力,仍能维持稳定的营收规模,而中小品牌则在市场挤压下节节败退,行业马太效应愈演愈烈。

营收下滑的背后,是更为严峻的盈利危机。美凯龙净利润同比下滑695.12%,部分企业甚至陷入资不抵债的困境。与此同时,科达制造、三棵树、兔宝宝等企业实现了净利润的正增长,东方雨虹、欧派家居等龙头企业仍保持着可观的盈利水平,行业盈利端的分化比营收更为剧烈。

部分企业为了争夺市场份额,不惜打价格战,进一步加剧了行业的恶性竞争,也让自身的盈利状况雪上加霜。

江山欧派、广田集团等企业资产负债率也超过60%,债务压力巨大。部分企业的现金流净额为负?

面对营收下滑、盈利承压、债务高企的多重困境,建材家居行业正经历一场深刻的结构性变革。曾经依靠房地产红利、渠道扩张的粗放式发展模式难以为继,企业必须转向以产品创新、品牌升级、成本控制为核心的精细化运营。

头部企业正在通过技术研发提升产品附加值,拓展工程渠道、整装渠道等新场景,布局绿色建材、智能家居等新赛道,寻找新的增长曲线;而中小品牌则面临着被并购、退市的风险,唯有聚焦细分赛道,打造差异化优势,才能在激烈的竞争中求得一线生机。

这份榜单不是终点,而是行业变革的起点。凛冬之下,强者恒强的格局已经形成,只有那些能够适应市场变化、重塑核心竞争力的企业,才能在行业洗牌中脱颖而出,迎来下一个春天。

点击“阅读原文”,订阅

点击“阅读原文”,订阅美誉君荐读

豆包新增付费服务!大模型免费时代落幕,行业迈入价值竞争新阶段

END