持仓声明:本慢已于5月6日认错清仓持有的1.75%的五粮液,所得资金买入泡泡玛特、美的集团、海尔智家。

五粮液错误成本:自2023年4月建仓,最后一次买入是2025年6月,占总仓位最高时约6.6%左右,共计持有1121天,2026年4月将大部分仓位转至茅台,5月完成清仓,共计实现25%的亏损。合计造成了整体净值的-1.65%的损失。

在写本文时,本慢又回看了自己年初的这篇有茅台了,还要五粮液干什么?。可以看到文内有两个认知错误:一是对于五粮液2025年年初用大商压货的负面影响估计不足;二是jjl对渠道库存消化的负面影响估计不足。当时在了解这两件事时,并未对其负面影响的可能性做充足的思考权衡。认知决定成败,所以本慢在五粮液上亏的也没那么冤枉。

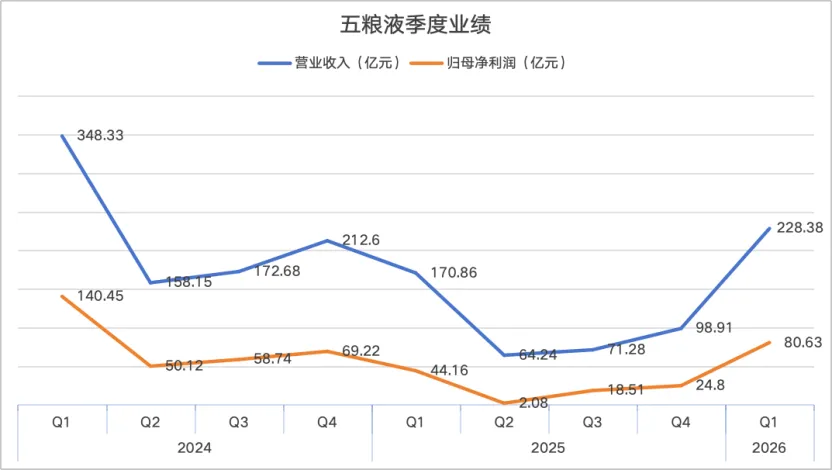

年报业绩情况-五粮液是个周期股

2025年五粮液业绩出现大滑坡,这首先真实反应了目前白酒消费市场的疲软。但出现50%以上的同比下滑则主要是因为白酒行业渠道蓄水池的杠杆反噬作用,即著名的“情人啤酒”案例中显示的终端需求小幅变化对生产端业绩的巨幅影响。在白酒消费下滑初期,由于酒厂的强势地位和对业绩增长的追求,会持续地向经销商压货。而在白酒消费下滑后期,经销商手头的库存高企,已经无力承接酒厂的压货,此时酒厂对经销商的出货将出现断崖式的下滑,因此也就出现了业绩的断崖式的下滑。

压货是逐年进行的,渐进的,但压货一旦到了临界点,经销商体系集体停止接受压货则是短时间内集体爆发的,因此业绩下滑往往是断崖式的下滑,而不会缓慢释放。

但这种压货手段长期而言,仍然有其合理性:压货本身就是一种市场营销手段,这会让酒厂提前占据经销商的财务资源和营销资源,防止竞争对手的进攻。所以长期来看,白酒业绩的周期性表现会重复出现。

那茅台需要这么考量么?在有茅台了,还要五粮液干什么?中,本慢也分析了茅台的历史业绩,但可以发现,茅台的周期性明显更弱一些,在历史上的每一次下行期,茅台的表现都明显的优于同行。因此,茅台确实与其他白酒企业的生意模式有明显的不同。

季度业绩及前瞻估值

最近两个季度业绩同比变化如下:

对比项 | 指标 | 变化比例 |

25Q4 同比 | 营业收入 | -53.48% |

归母净利润 | -64.17% | |

26Q1 同比 | 营业收入 | +33.67% |

归母净利润 | +82.57% |

可以看到,2025年各季度的业绩也呈现较大幅度的下滑,且26年q1的业绩修复也并未达到24年的水平,仅比2020年略高。因此,对于今年五粮液的归母净利润,本慢也按照2020年的200亿来拍,那么目前五粮液的估值水平在18倍PE左右,属于合理偏低估值;对应茅台的21倍PE(假设26年利润等于25年)来说仍然不具备明显吸引力。

五粮液的财务大洗澡

在2025年年报中,五粮液回溯调整2025年1-3季度的营业收入,这同步使得前三季度的利润也有了大幅的下调。年报对此的解释是:公司对2025 年业务模式进行梳理,基于谨慎性原则,调整 2025 年部分业务收入确认相关核算。

我们先来看看具体调整情况及原因:

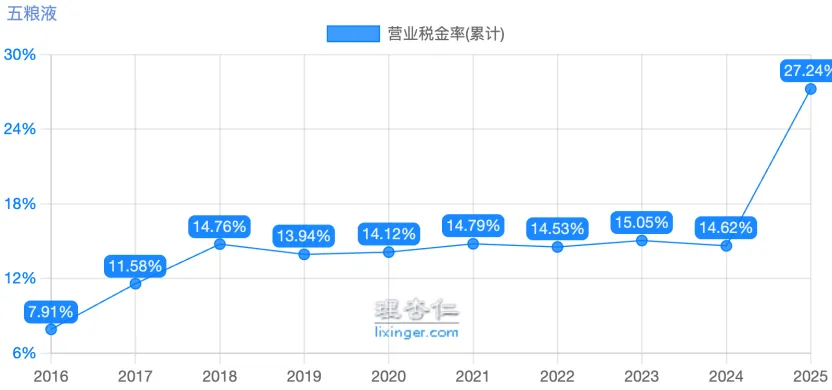

可以看到,利润的调降比例要高于收入。据券商分析,这主要是因为在前三季度,计入营收的白酒销售同时带来了对应的消费税支出(按月/季度周期缴纳)。因此,我们可以看到2025年的营业税金率为27.24%高于历史水平:

如果按营业税金率的15%历史水平计算,2025年的利润可增加约316.27*(27.24%-15%)*37.22%(24年净利润率)=14.40亿。即2025年实际利润约为89.54+14.40=103.94亿,同比下降67%。

另外,如果我们看经营性净现金流,2025年并未修正,这也可以佐证此次业绩回溯调整仅涉及收入确认环节,上市公司是实际收到了相应款项的。

营业收入和利润都降了,但企业又收到了现金,那么本该入账所有者权益的资产被记录在资产负债表哪里了呢?五粮液研发了两个新的会计科目:监管商品、监管商品款项。

具体怎么调整的呢?前三季度的营业收入调降了303亿,在年底形成了263亿监管商品款项的其他流动负债项目;前三季度营业成本也调降了78亿,形成了年末的49亿监管商品的其他流动资产科目。这其中的差额大概率是计入了四季度的营业收入/成本了。

那么,五粮液调整销售收入的原因是啥呢?

首先,本慢也对比了2025半年报和年报的收入确认的会计政策,发现并没有变化。因此,此次调整是在同样的收入确认政策下的调整。

其次,本慢在管理层分析中找到了收入调整的来源。

2025年半年报中提到:报告期内,前五大经销商销售收入合计300.61 亿元,占销售收入总额的 56.96%。

更新后的半年报中提到:报告期内,前五大经销商销售收入合计52.75 亿元,占销售收入总额的 22.44%。

此项调整了-247.86亿元,占上半年营收调降的85%,是主要调整项。

截止年底,年报数据是:报告期内,前五大客户销售总额58.97 亿元,占销售收入总额的 14.55%。说明下半年前五大客户仅增加6.22亿。

另外,(监管商品的负债科目-资产科目)/监管商品的资产科目=81%,接近于经销模式下的80%毛利率,低于直销模式的90%的毛利率水平。

以上已经能够证明头部经销商的销售收入是此次业绩调降的主要来源。

那头部经销商的销售收入为何需要调降呢?

这个要从什么是“监管商品”说起。所谓“监管”就是酒仍然在五粮液的管控之下,但又收到了现金,因此要同时记在其他流动负债和资产中,来做平资产负债表。“监管”大概率是来自于经销商拿货的“买方信贷”模式。简单来说就是经销商向银行或者五粮液财务公司申请贷款,贷款审批后款项打给五粮液,但酒只能等到经销商向银行/财务公司还款后才能获得支配权,在此之前,对应的酒只能作为“监管商品”被五粮液实际管控。而在此次业绩调整之前,五粮液只要收到贷款款项即确认收入。

更正前2025年半年报中,前五大经销商的营收占比提高到了约57%。这与去年年初五粮液的经销商成立了两家新的企业(五钧、五浚),并由离职的五粮液高管苟成斌、赵武担任法人,成为了五粮液的新的经销商的事情相呼应。再结合2025年以来的五粮液批价持续低于出厂价的情况,传统经销商打款热情肯定不高,因此本慢认为虽然并没办法找到实际证据,但大概率这两家新成立的企业是2025年上半年前五大客户营收占比上升的主要原因,也是此次业绩调降的主要来源。

也就是说,前任管理层曾从钦在落马前,本来是想着靠新成立的两家平台经销商来作为蓄水池继续保持上市公司的业绩平稳过渡。结果没想到518的jjl让终端白酒消费进一步下滑,新的蓄水池也没有能力继续承担维稳重任了,因此25年3季报开始主动出清业绩,但仍然是想缓慢释放263亿的库存压力,用时间来换空间。26年2月,曾从钦落马。虽然新任董事长还未官宣,但不管谁是新人,看到曾留下的263亿包袱,都不愿意接棒负重前行。因此年报一次性把曾留下的水分一次性挤出,让新人能够轻装上阵,更容易在未来的修复周期中实现好的业绩。

那该如何看待五粮液的洗大澡呢?

五粮液的洗大澡究竟是纠错还是甩锅?五粮液的新管理层会更守规矩么?

在本慢眼里,五粮液的财务调整,其实就是新官不想理旧账,他想要一个更干净的、没有压力的开始。

新管理层想要2026年开始实现增长,说白了,还是对自己任内实现增长有执念,希望自己的管理业绩表现好。这表明新管理层并未摆脱老管理层对实现增长的执念,那么未来过度压货和数字游戏再次出现的概率就比较大。

这个跟管理层的品行关系不大,但跟地方的计划经济式的治理理念有关系,也跟有限任期跟永续经营的矛盾有关系。

五粮液相比于茅台,不一定管理层的人品更差(想想茅台过去落马的几届一号位)。但五粮液的周期性更强的特点让其更考验人性的弱点——对于五粮液管理层来说,压货和收入腾挪的动力更强。本慢5月初将五粮液只换到茅台主要也是因为这点。

但本慢为何要清仓五粮液呢?

主要是对五粮液的企业文化感到担忧,这点有两个体现:

一是茅台已经用i茅台趟出了一条to c的路,可五粮液在如何更好的服务c端消费者反而没有什么大的尝试动作。现在回想起来,五粮液除了普五外,做不出第二个大单品可能也是同样的原因。这些都说明五粮液的管理层都更倾向于不犯错的躺在功劳簿上,那么如何在未来赢得与泸州老窖及其他虎视眈眈千元价格带的中高端酒企的竞争呢?

二是新管理层不惜重塑修改财报这种激进做法来丢掉旧管理层包袱的行为凸显出了其对自身任职期间业绩的重视。这种对短期业绩确定性的过度重视我认为会让管理层在未来难以和股东长期利益保持一致。

不过客观地说,五粮液的品牌力和产品力仍然很强,也仍然拥有良好的生意模式,未来如果白酒消费环境转暖,五粮液实现良性增长的概率仍然很大。

但对本慢来说,一个次一流生意模式,二流乃至三流的管理层,18倍左右合理偏低的估值,确实不如二流的生意模式,一流的管理层,10-13倍低估值的泡泡玛特、美的集团、海尔智家有吸引力。 因此本慢将仅有的1.75%仓位的五粮液做了清仓置换。

额外的收获—会计师事务所的弱势

五粮液的这种业绩修改其实会给会计师事务所带来很大监管和舆论压力的,但管理层几乎不需要考虑他们的感受和看法就能施行,可见会计师事务所在上市公司面前有多么弱势。

本慢之前以为参与过财务造假的会计师事务所是个排雷的合适视角。于是搜索五粮液聘用的天职国际会计师事务所(特殊普通合伙)的黑历史。发现其还在2024年卷入奇信股份财务造假案,证监会对天职国际进行了处罚并暂停其从事证券服务业务6个月。但本慢又发现该会计所还在2018-2023年为贵州茅台连续审计了6年,2024年年报基于政策要求(一定时间后需改聘会计所),茅台才改聘了天健会计师事务所。

天健会计师事务所又是否干净呢?简单一搜就搜到了4个其参与的财务造假案:亚邦制药、亚太药业、中科视界、花木易购。

本慢又去搜了腾讯的会计师事务所:罗兵咸永道会计师事务所(普华永道香港)。发现其竟然涉及中国恒大集团财务造假案!

当然,上面这几家都和本慢持仓相关的,本慢又搜了如今的全球大牛股的会计事务所的干净程度:

2026年大牛股 | 年报审计机构 | 该事务所近年涉及的财务造假案 |

湖南黄金 | 天健会计师事务所 | 亚太药业财务造假案 |

中际旭创 | 容诚会计师事务所 | 金通灵财务造假案 |

英伟达 (NVIDIA) | 安永 | Wirecard财务造假案 |

苹果 | 德勤 | 中国华融财务造假案 |

三星电子 | 三逸会计法人 (Samjong/KPMG韩国成员所) | Carillion破产造假案 |

SK海力士 | 安炯会计法人 (Anjin/EY韩国成员所) | Wirecard财务造假案 |

这些会计师事务所全军覆没!

那么如果按照会计师事务所参与过造假就排除上市公司的视角肯定是有偏差的。本慢想了想,觉得这有两个原因:一是财务会计本身就具有很多模糊性,比如一个资产的折旧,一项收入的确定等等,这种复杂性和模糊性就会让谨慎/激进的管理层选择不同的标准,从而让报表呈现出不同的数据。二是会计师事务所虽然名为审计机构,有监督和审计上市公司财务的权力和职责。但其在上市公司面前又是典型的乙方,其未来能否继续获得审计订单是上市公司说了算的。这种机制必然导致会计师事务所无法完全保持独立。

回到五粮液上,在此次收入标准调整上,基于该调整是在法律法规及会计准则允许的范围内的,属于可左可右的模糊处理空间,在这种事务上,天职国际是几乎没有发言权的。

因此,对于想要避免财务造假而言,管理层能否保持谨慎、勤勉、永远与长期股东站在一起想问题 才是避雷的关键!

参考文章:

1,五粮液财报异动:休克式出清背后的逻辑

https://mp.weixin.qq.com/s/gBQxzXn2OHRUXzwfvL_Blw

2,五粮液大幅冲回2025年前三季度营收和净利润之谜