每次帮客户做审计,几乎都会收到同一个问题:

“"保留意见的审计报告和非保留意见的审计报告,有什么区别?对我的公司有影响吗?"

问这个问题的老板,不是不认真,恰恰相反——他们是真的想搞清楚。

只是这件事,行业里很少有人专门解释过。

今天我们就把这个问题,一次说透。

先说一个前提

很多人以为审计报告只有两种:"有问题的"和"没问题的"。

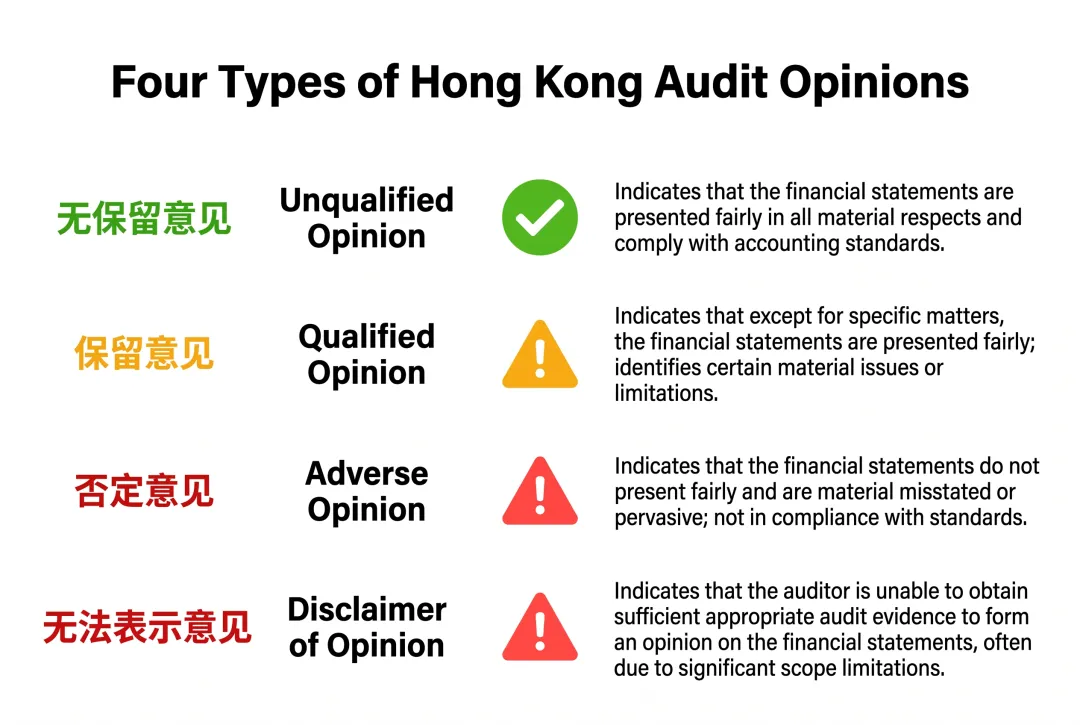

实际上,根据香港审计准则,核数师在完成审计工作后,会出具四种不同类型的意见。

每一种意见,对你公司的影响,都不一样。

第一种|无保留意见

Unqualified Opinion

这是四种意见里最理想的结果。

核数师在说的是:

“"我按照香港审计准则,对你公司的财务报表进行了独立审查。我认为,这份报表在所有重大方面,真实、公正地反映了公司的财务状况,符合香港财务报告准则。"

什么样的公司能拿到这个结果?

账目清晰、资料完整、财务处理符合准则的公司,无论是有业务的运营公司,还是没有业务的休眠公司,只要资料齐全,都可以拿到无保留意见。

对公司意味着什么?

这是每一家香港公司,每一个财政年度,都应该努力争取的结果。

第二种|保留意见

Qualified Opinion

这是实际操作中最常见的非标准意见。

核数师在说的是:

“"你公司的财务报表,整体上是公正的,但有一个或几个特定事项,我存在疑虑,或者无法获得足够的审计证据。除了这些特定事项之外,其他部分没有问题。"

注意这里的关键词:"除了……之外"。

保留意见不是全盘否定,而是**"局部存疑"**。

哪些情况会导致保留意见?

对公司的实际影响:

? 银行层面银行在进行年度KYC审查时,会重点关注保留意见的具体原因。轻则要求你提供额外解释和补充资料,重则影响账户的正常使用,甚至开户、续户审批受阻。

?️ 税务局层面税务局可能对保留意见涉及的具体项目进行追问,要求公司提供进一步说明或补充申报。

? 商业信誉层面如果公司未来需要融资、引入投资者、或与大型企业签订合同,对方在尽职调查时会看到这份意见,保留意见的存在,会增加对方的顾虑。

拿到保留意见之后应该怎么做?

第一步:弄清楚核数师保留的具体原因是什么。第二步:在下一个财政年度,针对性地解决这个问题。第三步:争取在下一份审计报告中,恢复无保留意见。

保留意见不是终点,但它是一个明确的信号——你的公司财务,有一个地方需要处理。

第三种|否定意见

Adverse Opinion

这是四种意见里性质最严重的一种。

核数师在说的是:

“"你公司的财务报表,在多个重大方面存在严重问题,不能真实、公正地反映公司的实际财务状况。"

注意,这里没有"除了……之外"。核数师是在说:整体上,这份报表是有严重问题的。

对公司意味着什么?

否定意见在实际操作中并不常见,但一旦出现,需要立即寻求专业协助,评估公司的实际处境,制定应对方案。

第四种|无法表示意见

Disclaimer of Opinion

这种意见,很多人没听说过,但它的实际影响,不比否定意见轻。

核数师在说的是:

“"不是你的账目有多大的问题,而是你提供给我的资料太混乱、太不完整,我根本无法完成审计工作,所以我没有办法对这份财务报表发表任何意见。"

这里有一个重要的区别:

| 核心原因 | ||

| 核数师的态度 | ||

| 问题的根源 |

通常出现在以下情况:

银行、税务局、商业合作伙伴,看到这份意见的反应,都是同一个:

这家公司,有问题。

四种意见,一张表看清楚

| 无保留意见 | |||

| 保留意见 | |||

| 否定意见 | |||

| 无法表示意见 |

写在最后

有一句话,我们想对每一位香港公司老板说:

“审计报告不是交给税务局的例行文件,它是你的公司每年向外界递出的一张信用证明。

银行看它决定要不要继续跟你合作,税务局看它决定要不要重点关注你,合作伙伴看它决定要不要信任你。

一份干净的无保留意见,是你花最小的成本,保护公司信誉的最有效方式。

如果你对自己公司的审计报告有任何疑问,或者不确定目前的审计意见类型对公司意味着什么,欢迎在公众号后台私信我们。

我们会根据你公司的具体情况,给你一个清晰的专业判断。

本文内容仅供一般性参考,不构成法律或专业会计建议。具体情况请咨询香港持牌核数师。