数据来源:同花顺iFinD、文化和旅游部,统计样本:85家文旅酒店行业上市公司及发债企业报告日期:2026年5月

一、宏观背景:文旅消费持续升温,行业复苏基础稳固

2026年一季度,在文旅政策暖风频吹、假期叠加与优化调整、入境游持续升温、文旅融合纵深推进等多重利好驱动下,中国文旅市场整体呈现平稳复苏、供需两旺的态势。

据文化和旅游部数据显示:一季度国内居民出游人次19.01亿,同比增长6.0%;国内居民出游总花费1.86万亿元,同比增长2.9%。出游花费增速低于出游人次增速,大众文旅消费更趋理性。出入境层面,据国家移民管理局发布数据:一季度全国累计查验出入境人员1.85亿人次,同比上升13.5%;其中外国人2133.3万人次,同比上升22.3%,“China Travel”热度持续拉升。

五一假期数据进一步验证行业景气度:全国国内出游3.14亿人次,同比增长6.4%;国内游客出游总花费1802.69亿元,同比增长8.0%。入境游订单同比增长130%,高星酒店预订量同比增长超30%,县域旅游增速高于一二线城市,消费下沉趋势明显。

文旅行业宏观向好,为企业经营创造优良基础。但聚焦上市公司财务业绩,是”步调一致”还是存在”体感偏差”?本文以85家文旅酒店企业为统计样本,从经营成果、资本结构、盈利能力、细分赛道四个维度进行深度剖析。

二、经营成果分析:营收整体承压,盈利面不足五成

2.1 营收规模与增速

营收情况:据统计,一季度85家文旅酒店企业营收合计约1135亿元,均值为13.35亿元、中位数为1.98亿元。均值大于中位数,数据分布呈“右偏态”,即高峰偏左、尾部向右延伸,头部企业营收规模拉高均值,行业内部分化显著。

梯队划分:整体呈”金字塔”结构:

营收超50亿元:5家(中国旅游集团233.37亿元、上海锦江国际酒店312.07亿元、北京首旅酒店177.70亿元、华侨城集团481.95亿元、华侨城股份404.56亿元),头部引领作用突出

营收10-50亿元:9家(中青旅、浙江省旅游投资集团、众信旅游、岭南控股等)

营收1-10亿元:35家(占比约41%,最为集中)

营收不足1亿元:36家(占比约42%,包括大量景区运营企业和餐饮连锁)

营收增速:85家企业营收同比均值为-0.41%,表明整体营收基本持平、总体承压。其中,同比增长的42家、下降的43家,内部分化明显。一季度营收实现”两位数”增长的共17家,包括镇江市风景旅游发展(+1325.08%,基数效应)、云南世博旅游(+86.30%)、淳安县新安江生态开发(+92.13%)、武汉旅游体育集团(+37.00%)等,这些企业多受益于区域文旅项目集中释放或低基数反弹。而营收出现明显下滑(降幅超10%)的共21家,如重庆巴洲大健康(-95.11%)、南京栖霞山旅游(-56.24%)、西安曲江文化产业投资(-55.13%)、华侨城集团(-44.21%)等,系项目周期调整、客流结构变化或地产关联业务拖累等因素导致。

2.2 净利润分析

净利润情况:85家企业净利润合计约-12.86亿元,均值为-0.15亿元,总体盈利能力薄弱;盈利40家、亏损45家,盈利面不足五成。各企业盈利水平差异悬殊:如张家界旅游集团净利润3.06亿元(主要系重整收益等非经常性损益),宋城演艺2.18亿元,丽江旅游0.75亿元;而亏损大户中,华侨城集团一季度亏损20.19亿元,华侨城股份亏损16.70亿元,西安曲江文化产业投资亏损5.23亿元,主要受地产销售端疲软、文旅板块未见明显复苏及大额资产减值等因素影响。

净利润增速:85家企业中,净利润同比增长的34家、同比下降的51家,净利润同比均值为-107.57%(受极端值影响较大)。其中,张家界旅游集团净利润同比暴增1079.33%(司法重整收益),上海锦江国际酒店同比增长280.09%,大连圣亚同比增长292.79%,丽江旅游同比增长93.34%。而净利润大幅下滑的企业中,无锡君来酒店管理(-287.41%)、西安曲江文旅(-68.40%)、同庆楼餐饮(-67.65%)等降幅居前。

2.3 综合维度:成长性-盈利性矩阵

比较分析营收与净利润两个核心财务指标增速情况,将企业分为四类:

类型 | 企业数量 | 占比 | 代表企业 |

双增型 | 22家 | 25.9% | 丽江旅游、锦江酒店、凯撒旅业、岭南控股、大连圣亚 |

增收不增利型 | 20家 | 23.5% | 武汉旅游体育集团、云南世博旅游、中青旅、黄山旅游 |

营收承压净利增长型 | 12家 | 14.1% | 首旅酒店、西安旅游、南京商贸旅游(低基数/成本管控) |

双降型 | 31家 | 36.5% | 华侨城系、曲江文旅系、宋城演艺、苏州高新旅游 |

双增型企业表明其在报告期内实现了规模扩张与盈利能力的双重提升;增收不增利型多系成本费用攀升、市场竞争加剧或业务结构调整期;营收承压净利增长型主要源于去年同期净利润的低基数效应或费用压缩;双降型系客流增长承压、前期高投入尚未充分转化、成本费用端相对刚性等综合因素影响,占比最高,反映行业整体仍处于复苏调整期。

三、资本结构与财务风险:资产规模分化,重资产特征明显

3.1 资产规模分析

一季度,85家文旅酒店企业中48家披露资产数据,资产规模总计约1.01万亿元,资产均值为210亿元。其中资产总额超千亿元的共3家:华侨城集团(3990亿元)、华侨城股份(2695亿元)、中国旅游集团(2078亿元),房地产、商业物业等为其核心资产;资产在100-500亿元的12家,包括首旅酒店、中青旅、锦江国际集团、浙江省旅游投资集团等;资产在50亿元以下的企业占多数,景区乐园及供应链类企业居多。

资产总额TOP10集团依次为:华侨城集团、华侨城股份、中国旅游集团、首旅酒店、中青旅、锦江国际集团、浙江省旅游投资集团、西安曲江文化产业投资、黄山旅游集团、宋城演艺。房地产、商业物业、酒店、王牌景区等主营业务相关资产为其重要组成,多数属于重资产型公司。

3.2 偿债能力与财务风险

从已披露数据看,华侨城集团负债总额超两千亿元,且流动负债占比高,说明企业短期偿债压力较大。比较而言,景区乐园、供应链类的负债规模较低,如三特索道、天目湖、大连圣亚等负债额不足5亿元,反映了其经营策略偏稳健、偿债压力小,但扩张能力受限、资金利用效率存疑。

从资产负债率区间分布看(基于有数据样本),负债率在60%以上的共约13家,涉及华侨城系、曲江文旅系等;负债率在40%-60%之间的共11家;负债率在20%-40%之间的总计15家;负债率在20%以下的10家,其中景区乐园类占据7个席位。综合比较可知,景区乐园类企业的资产负债率普遍低于45%,而酒店类(锦江、首旅)与地产综合类(华侨城系)企业负债率多超60%,折射出不同文旅细分赛道资产投入节奏、经营模式及融资策略的显著差异。

四、盈利能力分析:净利率整体为负,两极分化加剧

4.1 销售净利率分析

一季度,85家文旅酒店企业销售净利率均值为-3.70%,净利率为负数的共43家,整体盈利能力薄弱、盈利水平两极分化特征明显。

净利率第一梯队(>20%):张家界旅游集团(457.65%,重整收益”虚高”)、安徽九华山旅游(29.60%)、宋城演艺(40.72%)、丽江旅游(37.48%)、陕西旅游文化(33.04%)。从共性看,系实景演出项目”内容IP+门票经济”的高附加值、高溢价产品提升带动,或景区资源垄断性带来的强现金流特征。

净利率为负数则代表企业当期净利润为负、经营亏损,如华侨城股份(-41.28%)、华侨城集团(-41.90%)、曲江文化产业投资(-96.06%)、重庆巴洲大健康(-294.77%),反映其盈利能力严重恶化,经营显著承压,亟需优化成本结构、调整定价策略或改善商业模式。

4.2 总资产收益率(ROA)

一季度,有数据样本的平均ROA为-0.37%,表明单位资产创造利润的能力较弱。ROA为正的企业中,张家界旅游集团(11.15%)、丽江旅游(2.44%)、宋城演艺(2.22%)位列前三;而华侨城股份(-0.61%)、华侨城集团(-0.50%)、曲江文化产业投资(-0.53%)等重资产企业ROA为负,资产运营效率亟待提升。

五、细分赛道对比:景区相对稳健,酒店餐饮承压

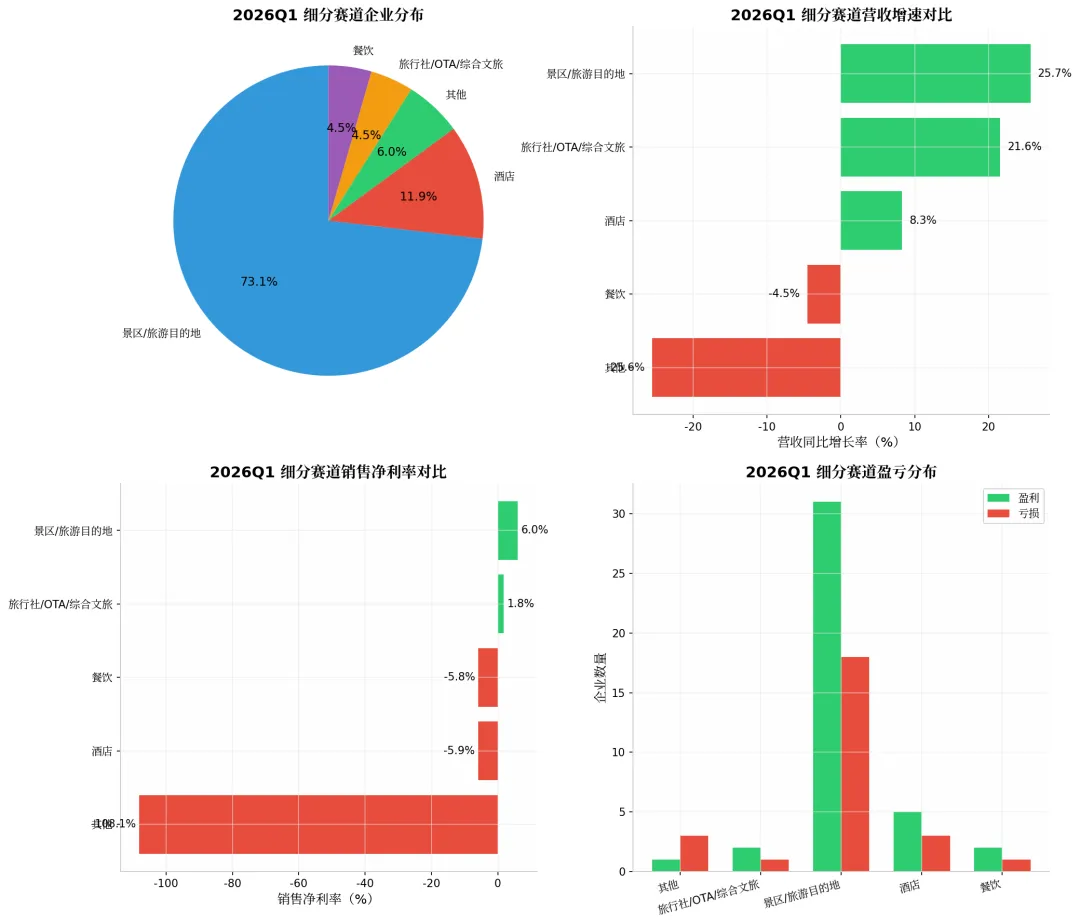

5.1 景区/旅游目的地(35家)

营收增速-3.40%,销售净利率-2.90%,盈利面54.3%

景区类企业整体表现相对稳健,盈利面为各赛道最高。宋城演艺(净利率40.72%)、丽江旅游(37.48%)、九华山旅游(29.60%)等凭借”内容IP+强运营”模式持续领跑。但部分区域型景区受季节性因素及客流结构变化影响承压明显,如西安曲江文旅(营收-26.79%)、苏州高新旅游(营收-29.90%)。

5.2 酒店(14家)

营收增速-1.56%,销售净利率-5.27%,盈利面42.9%

酒店板块整体承压,仅锦江酒店(净利润1.51亿元,同比+280.09%)、君亭酒店(净利润723万元,同比+135.24%)等少数企业实现较好增长。华天酒店(亏损7641万元)、首旅酒店虽实现盈利但增速放缓。行业整体RevPAR恢复不及预期,商务出行需求恢复滞后于休闲旅游,中高端酒店竞争加剧。

5.3 餐饮(9家)

营收增速4.51%,销售净利率-1.87%,盈利面44.4%

餐饮板块营收端表现最好,但利润端承压明显。同庆楼营收增长3.64%但净利润下滑67.65%,西安饮食营收下滑17.54%且持续亏损,反映餐饮企业在原材料成本、人工成本上涨及消费降级背景下的盈利困境。全聚德(净利润722万元,同比+60.90%)通过品牌焕新实现逆势增长,为行业提供参考样本。

5.4 旅行社/OTA/综合文旅(17家)

营收增速4.19%,销售净利率-4.53%,盈利面47.1%

旅行社及综合文旅企业营收端恢复较好,凯撒旅业(营收+39.43%,净利润+161.71%)、众信旅游(营收+8.58%)受益于出境游复苏。但中青旅(营收+14.85%,净利润-1.33%)增收不增利,反映旅行社行业佣金率下降、获客成本上升的经营压力。

六、总结与展望:盈利主导、分化明显、结构待优

6.1 核心特征总结

以85家文旅酒店企业为统计样本观察,2026年一季度整体呈现如下特征:

一是盈利面不足五成,行业整体仍处复苏调整期。一季度实现盈利的企业占比约47%,亏损企业占比53%,整体净利润合计为负,反映出文旅行业虽然客流恢复良好,但转化为企业盈利的效率仍有待提升。

二是内部分化依然明显,头部效应突出。如中国旅游集团的营收占样本营收合计总额的约20%,锦江酒店、首旅酒店等头部企业在酒店板块占据主导地位。而大量中小景区、区域型文旅企业仍在盈亏边缘挣扎。

三是重资产企业财务风险偏高。资产负债率均值偏高,华侨城系、曲江系等地产关联度高的企业短期偿债压力较大,而景区乐园类企业负债率相对稳健。

四是整体盈利能力薄弱、盈利水平呈两极分化。销售净利率均值为-3.70%,但宋城演艺、丽江旅游、九华山旅游等净利率超20%,而华侨城系、曲江系毛利率与净利率均为负数,经营显著承压。

6.2 二季度展望

展望二季度,市场需求端,清明、五一、端午等节假日密集,叠加部分省市中小学春假,有望形成一系列新的消费节点。五一假期数据已验证行业高景气度,国内出游3.14亿人次、总花费1802.69亿元的双增长,将为文旅企业的经营注入发展动能。

政策端,国务院发布《关于推进服务业扩能提质的意见》,将”文旅体”列为提升生活性服务业发展能级的四大重点领域之一,鼓励发展冰雪经济、赛事经济、房车露营等新业态,推动产品供给与服务模式全面升级,为文旅企业发展提供结构性机遇。

当然,对于单个文旅企业经营来说,外部市场、政策机遇等只是”打开窗口”,至于能否将政策红利转化为经营实效、将客流引入转化为”消费增收”,仍要考验企业自身的产品创新能力、运营服务水平、市场应变能力等。

建议关注方向:1. 轻资产+内容IP模式:宋城演艺、丽江旅游等高盈利企业的共同特征,具备可复制性2. 入境游产业链:随着”China Travel”热度持续,具备多语种服务能力和入境游接待资质的企业有望受益3. 县域旅游与下沉市场:五一数据显示县域旅游增速高于一二线城市,布局下沉市场的酒店、景区企业存在结构性机会4. 成本管控与数字化运营:在营收增长承压背景下,通过数字化手段降本增效将成为企业穿越周期的关键能力

免责声明:本报告基于公开财务数据整理分析,仅供行业研究参考,不构成投资建议。部分企业净利润增速受非经常性损益影响较大,分析时已做标注说明。