最近商业航天赛道复苏势头强劲,产业商业化、规模化发展全面提速。上周,国电高科正式获批,开展卫星物联网业务商用试验,这是全国首家获批该商用试验的企业。

(图片由AI生成)

长期以来,卫星物联网没有专属业务分类,行业管理只能参照地面物联网与传统卫星通信模式。本次商用试验实现突破性进展,成功化解了卫星物联网行业长期存在的发展瓶颈。

今天重点拆解一下 卫星物联网。

近期热门行业文章

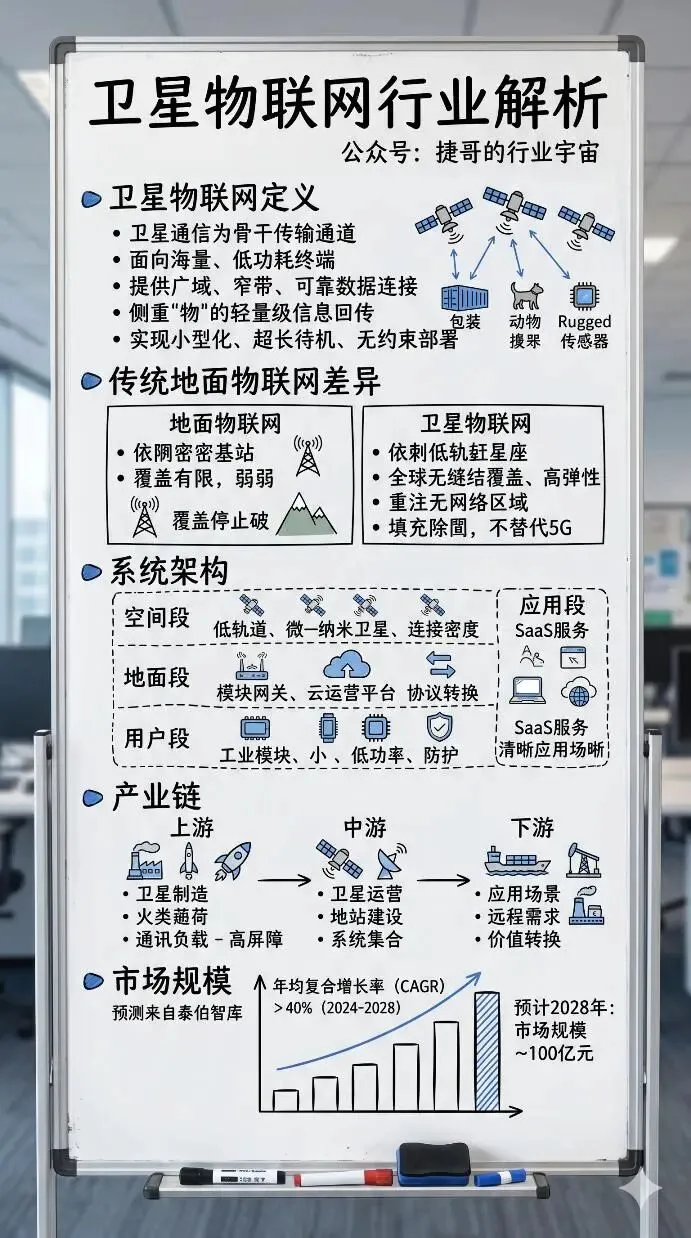

卫星物联网行业概述

卫星物联网的定义

卫星物联网,是利用卫星通信网络作为主干传输通道,面向海量低功耗终端提供广域、窄带、可靠数据连接的新型物联网形态。

它不追求高带宽、低时延的人际通信体验,而是聚焦于传感器、监测设备、移动资产等“物”的轻量级信息回传——比如位置、温度、电压、状态等几KB级数据,实现设备的超长待机、终端的小型化、以及部署的无约束。

与传统地面物联网的核心差异

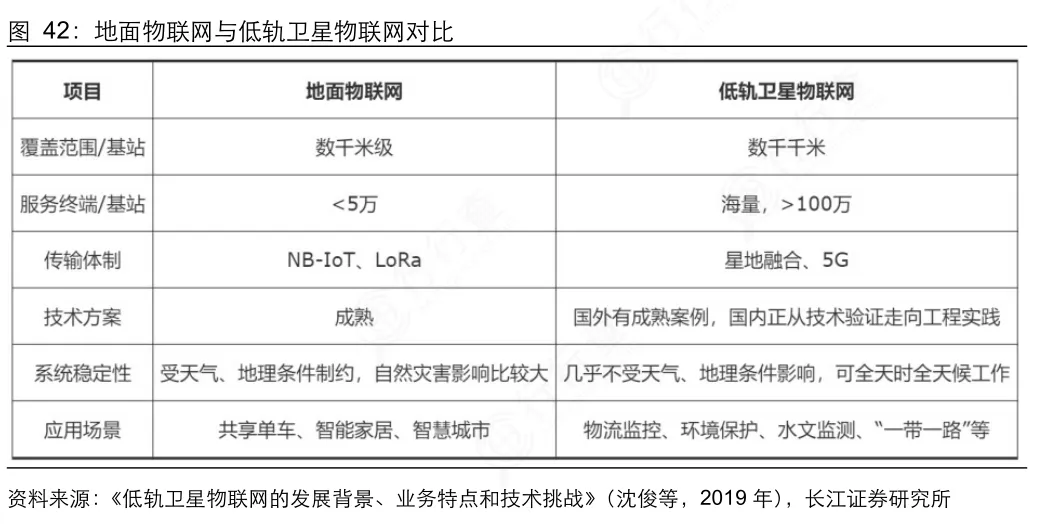

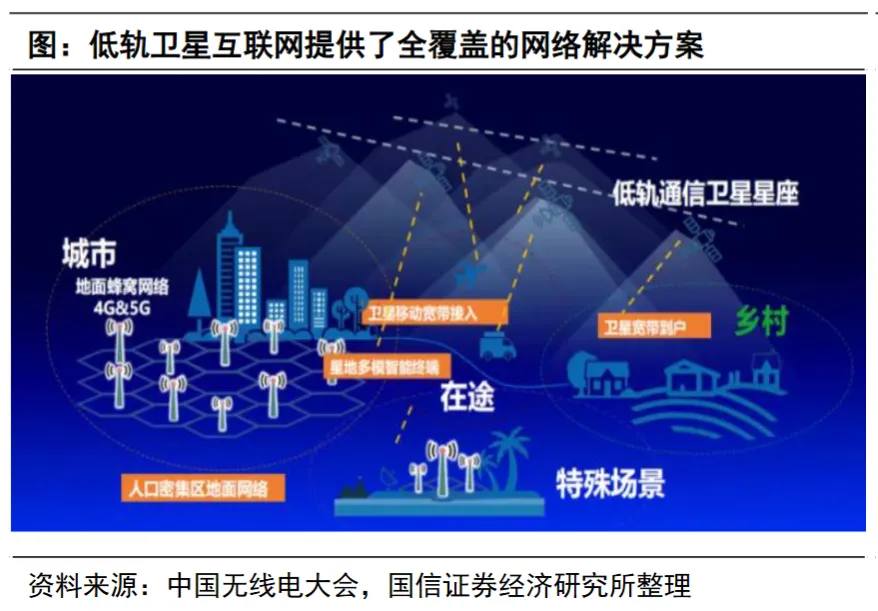

地面物联网(如NB-IoT、LoRa)依赖密集基站,覆盖半径仅数千米,人口覆盖率虽达99.9%,但仅覆盖约10%-20%地球表面。

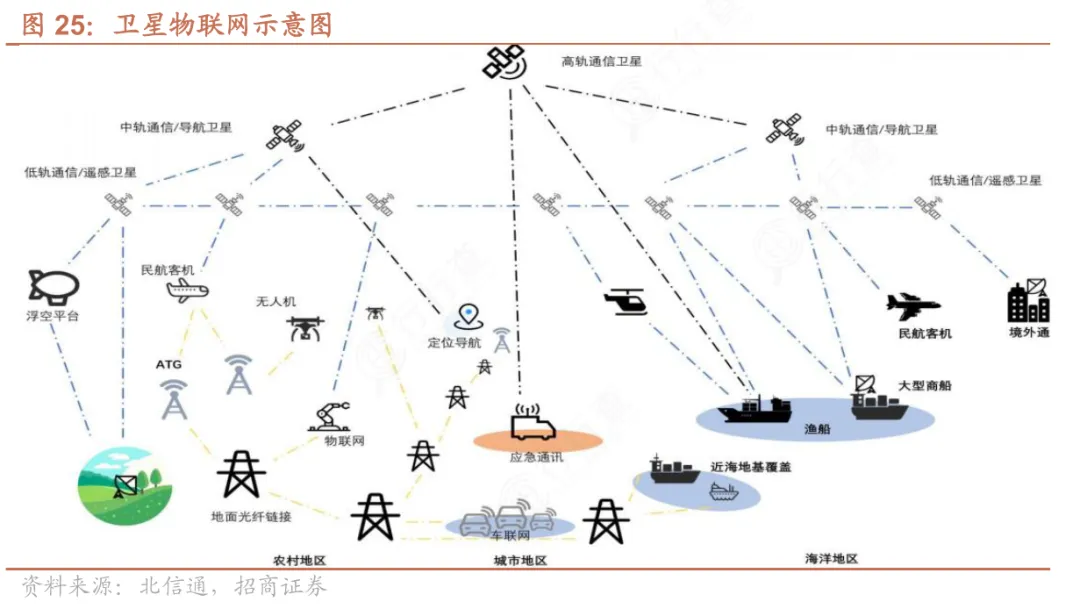

而卫星物联网依托低轨星座,单星覆盖半径超千千米,多星组网即实现全球无缝覆盖——尤其针对占我国国土面积约80%的山地、荒漠、远海、低空等“无网区”。

技术上,地面物联网系统易受天气、地形、灾害影响,地震洪涝中常全面中断;卫星系统位于大气层外,全天候、全时段稳定运行,抗毁性强,是应急通信的“最后防线”。

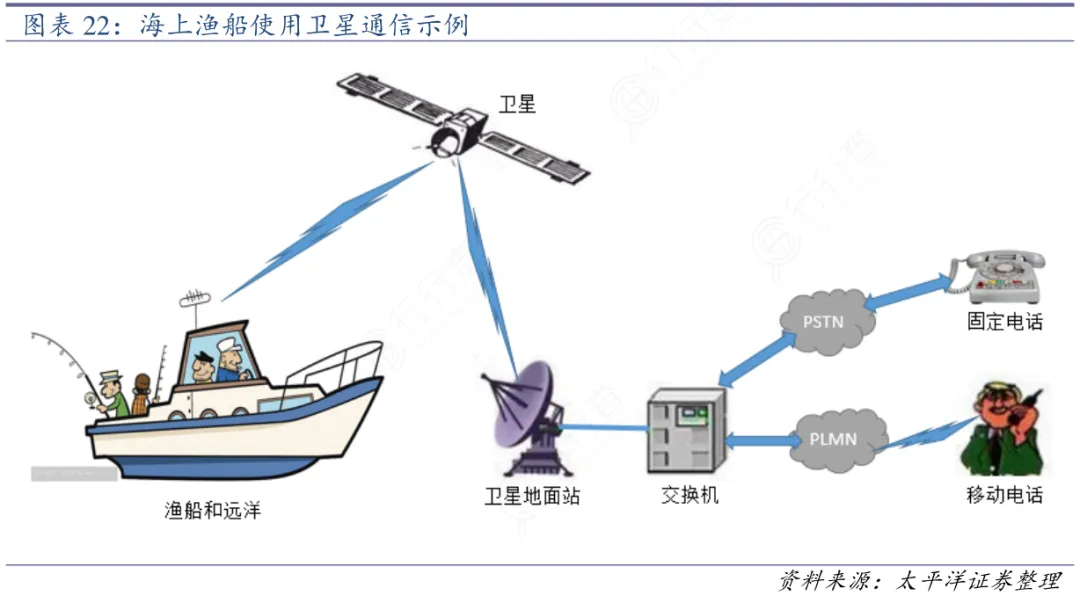

更重要的是二者的商业定位不同。地面物联网讲效率与密度,卫星物联网讲填补与冗余——它不替代5G,而是让渔船在太平洋中央、风电设备在新疆戈壁、应急终端在密云水库深处,依然能“被看见、被管理、被响应”。

卫星物联网与卫星互联网的关系

卫星物联网和卫星互联网不是一回事,二者在技术定位、服务对象与核心能力上存在根本性差异。

简单说,卫星互联网是“天上的宽带”,解决人与人之间的高速通信问题,比如手机直连、飞机上网、海上视频回传;而卫星物联网是“天上的窄带”,专注物与物之间的低功耗、广覆盖、小数据量连接。它不追求高清流媒体,只要求一条稳定、可靠、省电的信息通道。

卫星物联网终端普遍小型化、低功耗、成本可控,一颗纽扣电池能工作数年;其星座设计也更倾向低轨微-纳卫星集群,重访频次高、部署灵活。

每天更多热点赛道更新,会发布在行业情报站 ( 作为公众号和视频号的行业信息补充 ),包含 图文+视频+报告(限时福利:下单赠送产业图册+视频课程)。

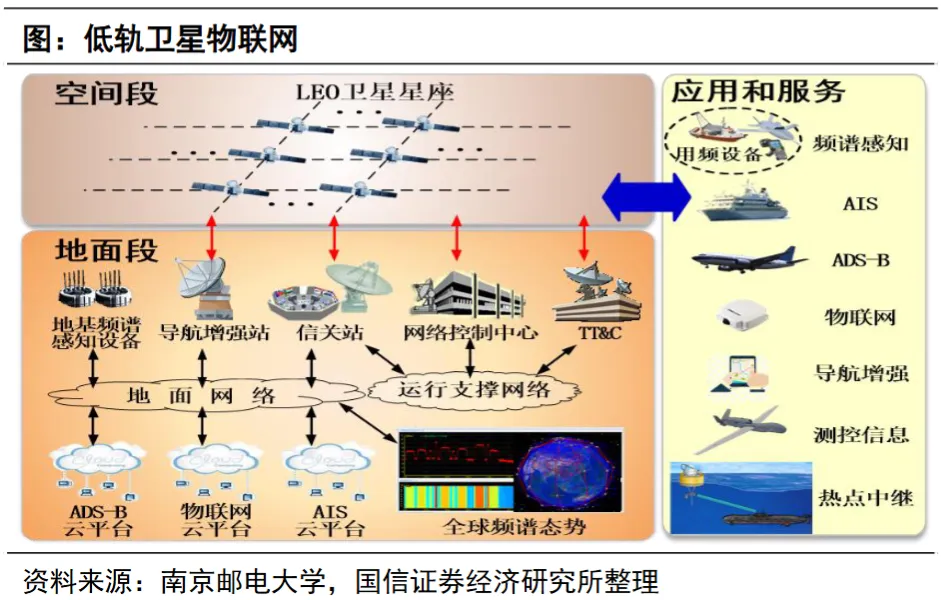

卫星物联网系统架构解析

如今,卫星物联网已从概念验证迈入规模化商用临界点,其系统架构加速定型,形成清晰的“空间段-地面段-用户段-应用段”的四维协同结构。

1)空间段:以LEO窄带星座为骨干

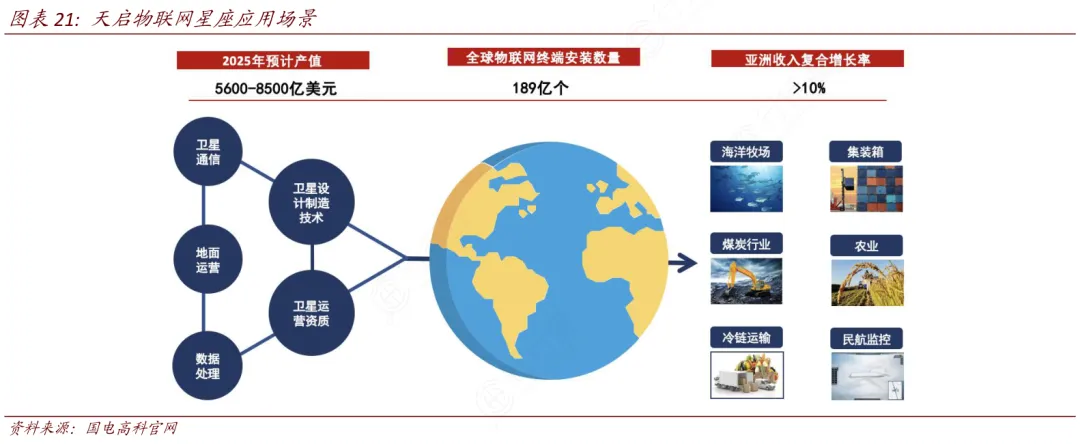

2026年,主流部署集中于500–1,500公里近地轨道,典型代表如已完成38星组网的国内“天启星座”。这类微纳卫星采用400MHz频段,兼顾植被穿透力与终端功耗控制(发射功率≤1W),单星支持百万级终端接入。与GEO/MEO卫星不同,LEO窄带星座不追求大带宽,而专注提升连接密度与链路鲁棒性。

2)地面段:信关站+运控中心双核驱动

地面设施正摆脱大型化依赖,转向模块化信关站与云化运控平台协同。信关站不再仅作信号中转,更承担协议转换、流量调度与边缘缓存功能;运控中心则依托AI算法实现星座自主调姿、频谱动态分配及故障预判。

3)用户段:终端模组深度嵌入行业设备,去“手机化”趋势明确

用户终端已彻底脱离消费电子路径,聚焦工业级嵌入式模组——体积小于信用卡、待机功耗低于50μA、防护等级达IP67。车载、船载、管道传感器、野生动物项圈等均实现“即贴即联”,无需改造原有设备供电与结构。

4)应用段:不是技术延伸,而是业务闭环的起点

这是2026年最本质的跃迁——应用段不再依附于通信能力,而是反向定义空间与地面资源的配置逻辑。能源巡检、远洋渔业、应急物资追踪等场景,已形成“数据采集—卫星回传—平台告警—工单派发”的完整SaaS化服务链条,资费按事件计费或按终端月活订阅,商业模型清晰可复制。

卫星物联网产业链

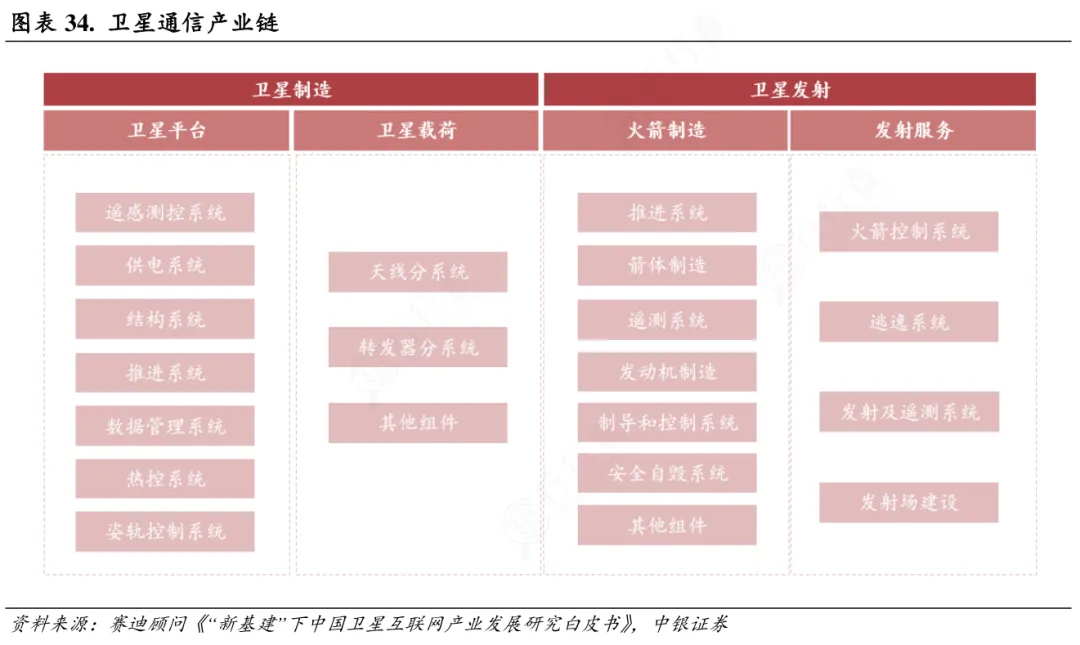

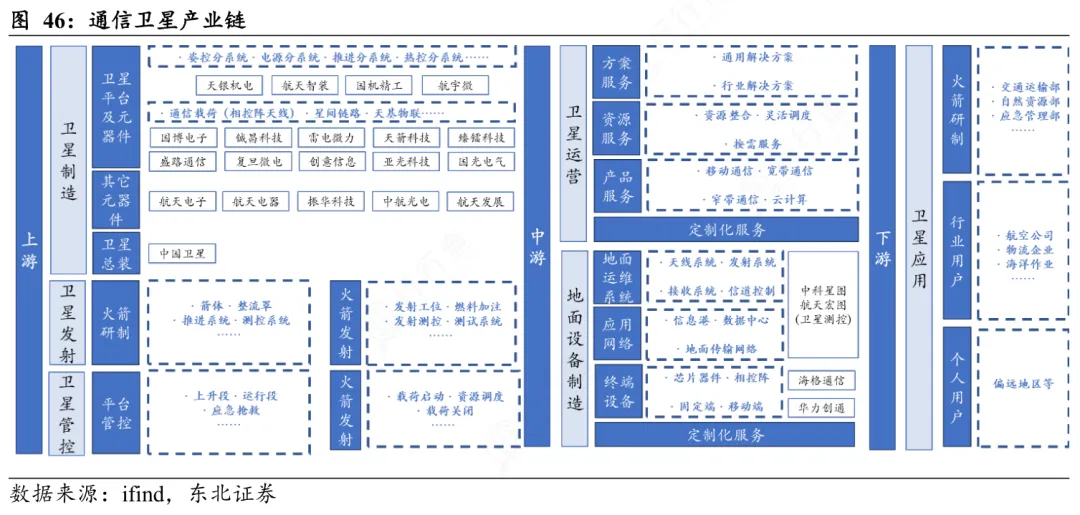

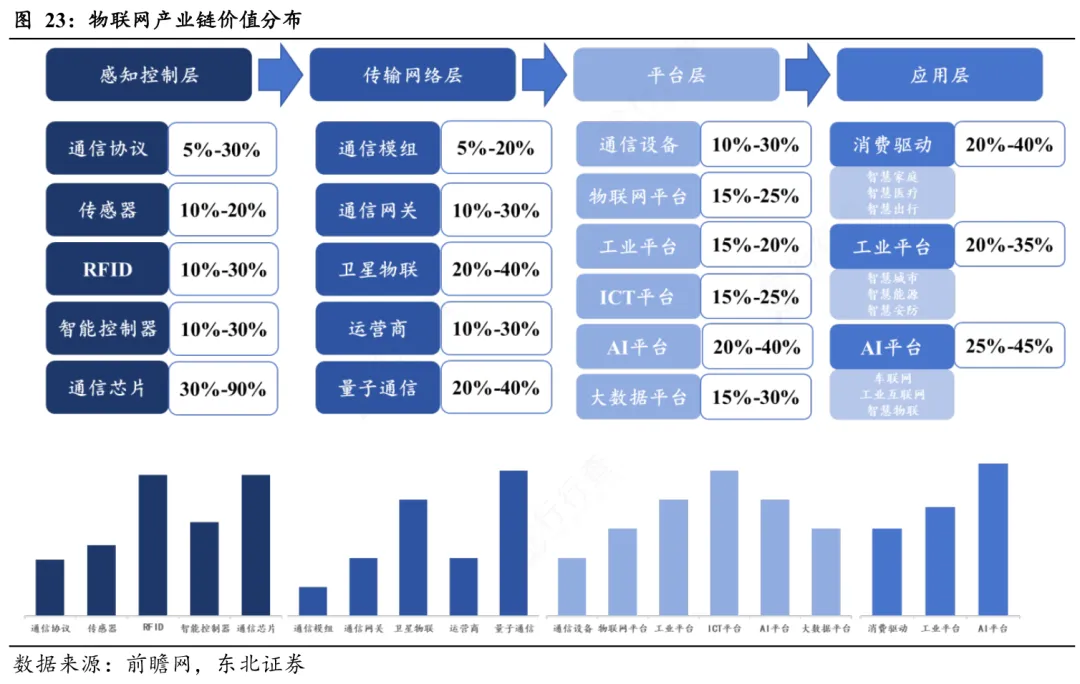

产业链上游

卫星物联网产业链上游聚焦基础设施构建,核心环节包括卫星制造、火箭发射以及相关核心零部件研发。

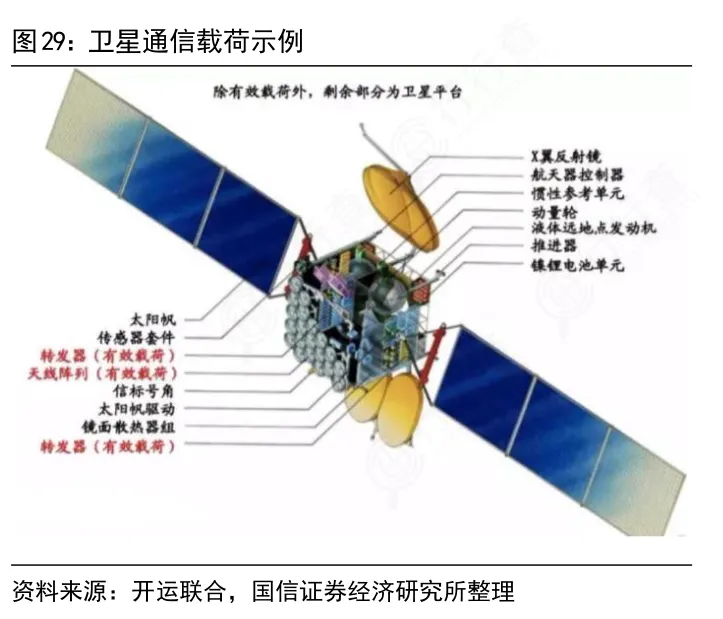

卫星制造中,通信载荷(包括相控阵天线、星间激光终端、高功率转发器等设备)单星价值已达200–600万元,占整星成本的45%–50%,是真正高壁垒、高毛利环节。

卫星平台(姿轨控、供配电、热控)占比30%–35%,霍尔电推、星载计算机等国产化率快速提升;总装集成则以自动化产线为标志,天津、文昌超级工厂年产能已突破千颗,支撑天启、千帆等星座二期密集交付。

产业链中游

中游包括卫星网络运营、地面站建设与运维以及系统集成服务。负责卫星组网部署、信号传输与管控,同时整合软硬件资源,实现星地协同,为下游应用提供稳定的连接支撑。

中游的地面设备不再只是基建投入,而是系统级能力输出:信关站需多频段兼容、抗干扰冗余;车载/船载终端向Ka/Ku双频小型化演进;手机直连模组进入小批量验证。该环节民企参与度高、迭代快,射频芯片、T/R组件、基带方案已形成国产替代主力梯队。

产业链下游

下游聚焦应用场景落地,将卫星物联网服务延伸至各类行业领域,实现技术价值转化。核心环节是应用场景适配与终端部署,覆盖多个需要广域覆盖、偏远地区连接的场景,完成数据采集、传输与管控等核心需求,推动产业价值释放。

目前,下游尚未全面放量,但政策拐点已至。2026年天启星座获批首个卫星物联网商用试验牌照,覆盖海洋渔业、能源水利等刚需场景,用户端正从“能连上”转向“用得起、用得稳”,运营服务的价值将随连接数攀升而指数级释放。

产业链价值量占比

当前整体产业核心环节中,地面设备(含信关站、终端及配套系统)仍是价值量第一极,占比超过50%;卫星运营及服务紧随其后,其价值占比约为整个产业的40%。而卫星制造与火箭发射合计不足10%,这并非技术弱势,而是产业阶段使然:低轨星座尚处组网攻坚期,硬件部署先行,服务变现滞后。

卫星物联网市场规模

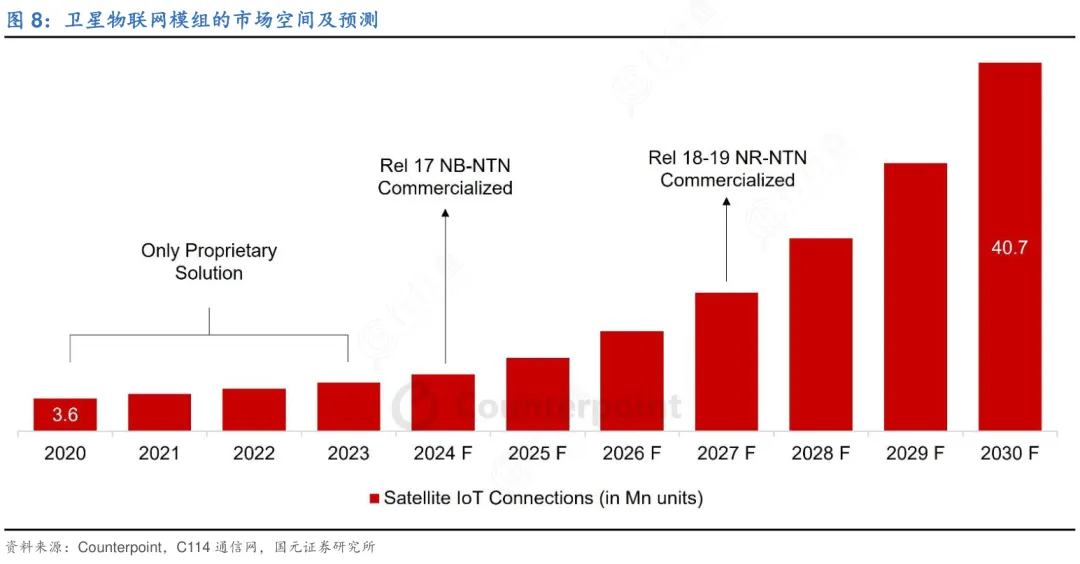

根据Counterpoint,全球卫星物联网连接的数量预计将从2020年的360万个增长到2030年的4100万个,复合年增长率为28%。

(数据时间:2025-1)

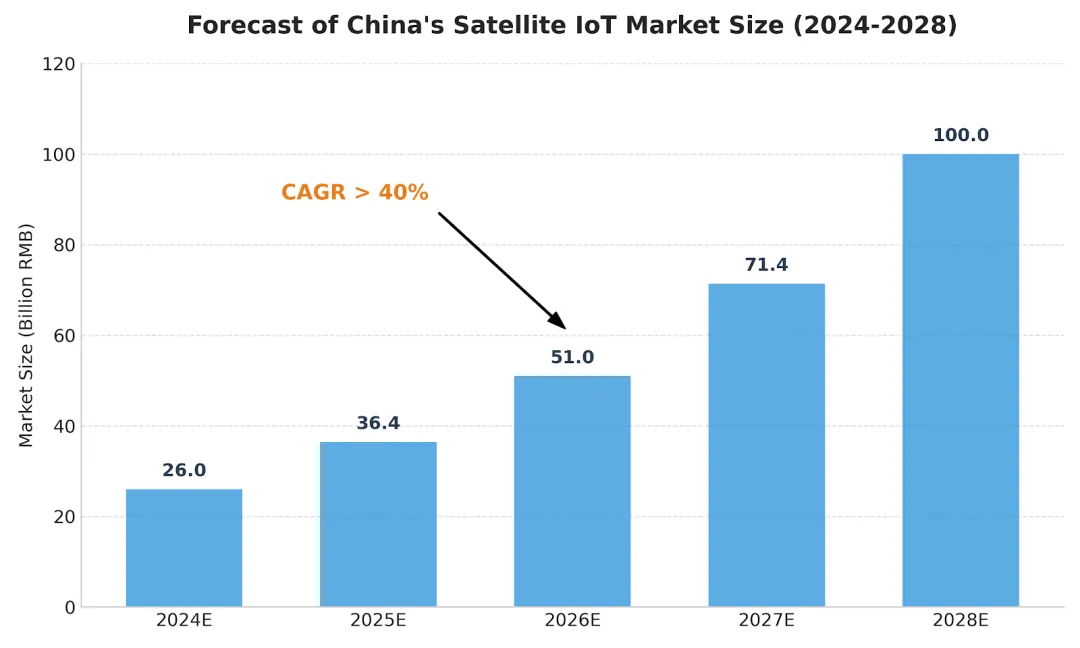

据泰伯智库预测,我国卫星物联网2024-2028年的年均复合增长率将超过40%,预计到2028年,我国卫星物联网的市场规模将接近100亿元。

(图片由AI生成,数据时间:2024-7)

卫星物联网观点分析

卫星物联网产业的瓶颈有哪些

卫星物联网规模化落的瓶颈之一是终端成本。目前,模组价格尚未下探至地面蜂窝物联网水平,芯片、天线和协议标准化仍处攻坚阶段,导致单设备部署门槛高,难以撬动百万级连接规模。

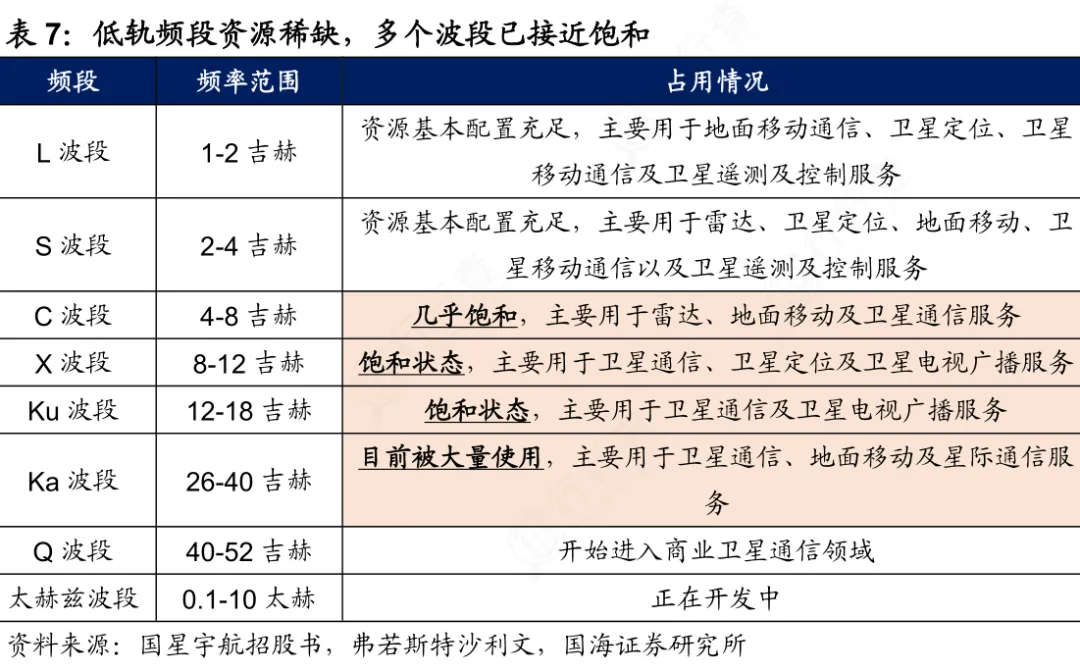

低轨轨道和频率也并不是“取之不尽”的公共资源。SpaceX星链在轨卫星已超过一万颗,“先登先占”的机制下,优质轨道窗口正快速收窄。

另外,在应用端,连接数仍是最大软肋。根据IoT Analytics的数据估算,当前在全球卫星物联网的连接占比不足1%,其中多数集中在海事、能源等高ARPU垂直领域,远未形成可持续的运营现金流。

更关键的是,计费系统、远程运维、故障响应等地面运营能力,尚未达到电信级成熟度,百万终端并发管理仍是遥远的目标。

(图片由AI生成)

前路困难重重,为什么还要坚持发展卫星物联网?

发展卫星物联网,本质是突破地面网络的物理天花板。

当前全球地面蜂窝网络仅覆盖地球表面约6%-10%,而海洋、极地、荒漠、高山等广袤区域长期处于“通信失联”状态,所以发展卫星物联网并不是技术冗余,而是现实刚需,将成为支撑海洋经济、跨境物流、能源勘探、智慧农业等关键产业数字化的底层基础设施。

另外,卫星物联网不是孤立产业,而是串联起火箭发射、卫星制造、终端模组、数据服务、AI分析的完整链条。这些场景背后,是“看不见的连接”正在转化为可计量的成本节约、风险对冲与决策提速。

2026年,ITU已将“空天地一体化”纳入6G核心技术体系,卫星物联网不再是地面网络的备胎,而是与5G-A、NB-IoT深度耦合的主动脉。

在产业落地方面,星间链路与星上边缘计算能力,开始投入使用。这意味着,数据不必全量回传地面站,在太空即可完成过滤、压缩、预警,大幅降低时延与带宽压力。从这个角度看,发展卫星物联网,实则是抢占未来十年全球通信规则制定权、产业链主导权与数字经济制高点的关键落子。

卫星物联网代表性企业

国外代表性企业

Iridium(美国,全球窄带卫星物联网)

ORBCOMM(美国,资产追踪卫星通信)

Globalstar(美国,L/S波段混合网络)

Viasat(美国,卫星物联网数据服务)

Eutelsat(法国,欧洲卫星通信龙头)

OQ Technology(卢森堡,5G NTN卫星物联网)

中国代表性企业

国电高科(北京,天启星座全球覆盖)

时空道宇(台州,通导遥一体星座)

中国卫通(北京,卫星资源网络护城河)

中国卫星(北京,整星制造核心供应商)

华力创通(北京,卫星通信终端研发)

海格通信(广州,卫星导航物联网融合)

铖昌科技(成都,卫星通信芯片研发)

(公开资料整理,行业研究分享,勿做投资建议)

(END)

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者