特别声明:只做行业科普不作推荐,不对任何人构成投资建议,资料取材网络仅供参考,不能作为投资依据。理财有风险入市需谨慎!

一、产业定义与战略演进:从自动化迈向具身智能

人形机器人作为集成人工智能、高端制造、新材料及精密控制等前沿技术的终极载体,正在被定义为继计算机、智能手机、新能源汽车之后的下一代颠覆性产品 。与传统的工业机器人不同,人形机器人不仅是对人类形态的简单仿生,其核心价值在于实现“具身智能”(Embodied AI),即让AI具备物理实体,通过与物理世界的交互、感知和学习,完成非结构化环境下的复杂任务 。当前,全球人形机器人产业正处于从实验室研发向产业化转化的关键转折期,2025年被公认为量产元年,标志着行业从单纯的技术验证迈向多场景渗透的新阶段 。

从宏观维度观察,人形机器人产业的爆发具有深层的社会与经济必然性。全球主要经济体普遍面临的人口老龄化、劳动力缺口以及制造业人力成本攀升,构成了产业发展的刚性驱动力 。在中国,随着人口红利效应的逐渐减弱,低生育率与高老龄化趋势加速,人形机器人被视为缓解制造业人力供需矛盾、提升新质生产力的关键一环 。工业和信息化部等十五部门发布的《“十四五”机器人产业发展规划》明确提出,到2025年,中国要成为全球机器人技术创新策源地,整机产品需达到国际先进水平并实现批量生产 。

二、核心技术代际演进:理论构建、传感融合与大模型重构

人形机器人行业的发展并非一蹴而就,而是历经了长达半个世纪的技术积淀与代际更迭。深入剖析其演进史,本质上是人类对“智能生命体”认知与模拟不断深化的过程 。

初步探索期:动态行走理论与机械骨架

20世纪60年代末至90年代末是人形机器人的初步探索期。在此阶段,研究重点聚焦于双足行走的运动学与动力学原理。美国Marc Raibert教授提出的“动态行走理论”为后续的平衡控制勾勒出基础技术轮廓 。代表性厂商如波士顿动力(Boston Dynamics)在1992年成立之初,主要致力于机械骨架的物理实验,虽具备了一定的运动能力,但仍缺乏智能决策的中枢。

技术积累期:传感控制与物理交互

21世纪初至2022年,行业进入技术积累期。这一时期的核心标志是传感技术与智能控制系统的深度融合。机器人开始具备对周围环境的基本感知能力,并能基于简单逻辑做出动作调整 。波士顿动力的Atlas机器人在2013年展示了在复杂地形中的奔跑、跳跃及搬运能力,标志着人形机器人在物理性能上取得了质的突破 。同时,优必选、宇树科技、Agility Robotics等中外厂商纷纷入局,加速了关节驱动、运控算法等核心技术的积淀 。

AI大模型重构期:具身智能的觉醒

2023年至今,人形机器人正式进入AI大模型重构决策体系的新时期。AI大模型的介入解决了人形机器人控制中的“泛化”难题,实现了从感知智能向认知智能的跨越 。通过引入视觉语言模型(VLM)与视觉语言动作模型(VLA),机器人不再依赖于预设的代码指令,而是能够理解人类自然语言,并在从未见过的非结构化环境中自主规划任务路径 。这种具身智能的演进,使得机器人能够像人类一样通过“大脑”规划、“小脑”协调、“肢体”执行,实现物理世界的高层级交互 。

三、产业链全景图:上游零部件、中游本体与下游场景

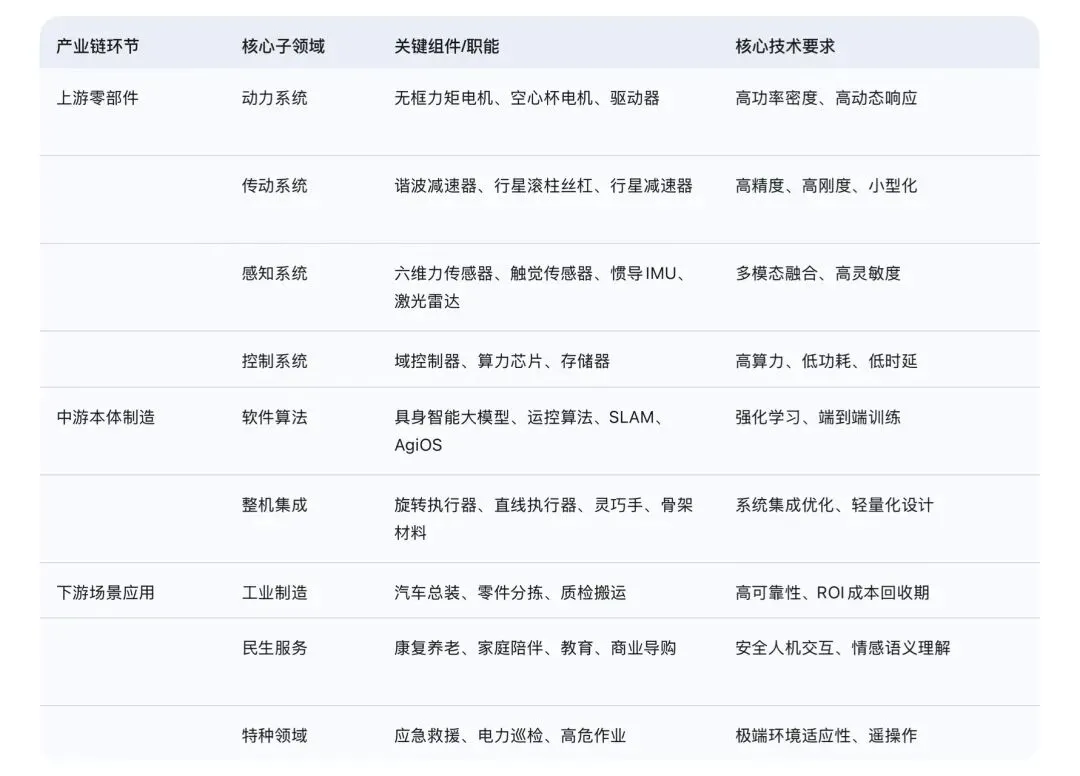

人形机器人产业链条长、壁垒高,涉及硬件制造与软件算法的深度耦合。根据其价值链分布,可将其划分为上游核心零部件、中游本体制造及下游应用场景三大核心环节 。

产业链层次结构全景展示

上游核心零部件:硬件成本与技术壁垒的命脉

上游环节被视为人形机器人产业的“命脉”,其核心零部件占据了整机约70%以上的成本,直接决定了机器人的运动精度、承载能力及寿命 。

传动环节:行星滚柱丝杠与减速器的国产化突围

行星滚柱丝杠是人形机器人直线关节(如腿部和上肢推拉机构)的核心精密传动件,其价值量占比约19% 。相比滚珠丝杠,行星滚柱丝杠具有承载大、寿命长、小型化的显著优点,能保证关节移动的精准性 。目前全球市场规模约10亿美元,但随着特斯拉Optimus方案的确定,市场预计将迎来百亿级的增量空间 。国内企业如五洲新春、北特科技等正通过技术延伸和产能建设,积极切入这一高壁垒领域 。

减速器作为旋转关节的关键,在人形机器人中主要采用谐波减速器和行星减速器 。谐波减速器以其体积小、精度高的特性,适配于机器人的小臂、大臂等上肢关节;而行星减速器则凭借抗冲击力强的优势,常用于下肢旋转关节 。国产龙头绿的谐波在成本与扩产能力上已展现出较强的国际竞争力,其供应价格远低于全球龙头哈默纳科,且募资投产达产后将新增100万台年产能 。

动力环节:无框力矩电机与空心杯电机的精细化控制

无框力矩电机(占比约16%)是执行器的动力源,其要求在有限的空间内输出极大的扭矩 。空心杯电机(占比约8%)则是人形机器人灵巧手(Dexterous Hand)的必然选择,其无铁芯设计消除了齿槽转矩,具备响应快、重量轻的特点,使机器人能够模仿人类做出微米级的精细动作 。鸣志电器、步科股份等A股标的在电机模组及驱动控制系统方面具有深厚积淀,其产品已逐步渗透进人形机器人的供应链体系 。

感知环节:六维力传感器与触觉传感器的智能化基础

传感器是实现具身智能的关键,其中六维力传感器(占比约11%)用于测量机器人与外界交互时的全空间受力信息,是力控算法的基础 。六维力传感器的核心壁垒在于结构耦合设计与信号解耦算法,目前市场仍由外资主导,但国产替代进程正在加速,内资企业凭借性价比与本地化服务优势正迎头赶上 。此外,随着触觉传感器技术路径的演进,能够感知纹理、温度、硬度的电子皮肤将成为灵巧手实现通用化的下一个重要节点 。

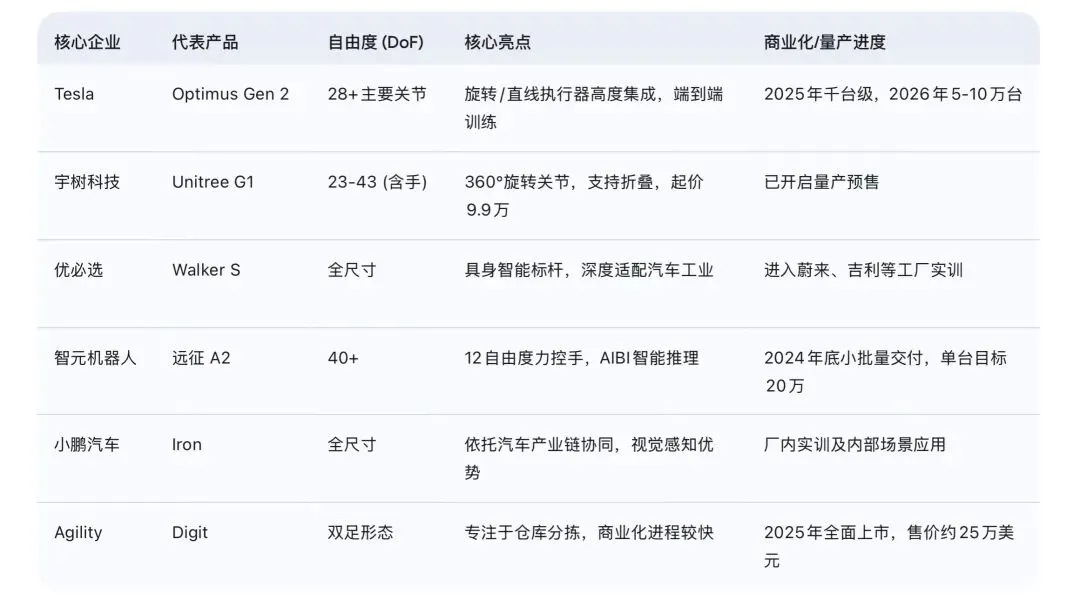

四、中游本体与核心企业:竞争格局与产品全景

中游本体制造是产业竞争最激烈的阵地。本体企业不仅需要具备深厚的硬件集成能力,更需要通过软件算法实现软硬件的闭环。

核心企业产品参数与竞争力对比

企业全景洞察:T链与华为链的双轮驱动

在全球范围内,人形机器人的发展已形成以“特斯拉链(T链)”和“华为具身智能链”为核心的两大产业集群。

特斯拉Optimus作为全球量产标杆,其量产降本路径明确。马斯克预测未来单台成本可降至1.4万美元左右,这为上游供应商提供了巨大的订单想象空间 。三花智控、拓普集团作为T链的核心Tier 1供应商,凭借在汽车热管理和执行器领域的深厚积累,已深度绑定特斯拉机器人项目,并正在全球范围内布局产能 。

与此同时,华为(深圳)全球具身智能产业创新中心于2024年11月正式运营,标志着国产具身智能力量的集结。华为链目前处于类似2-3年前T链的初期阶段,供应格局尚未稳固,这为兆威机电、埃夫特、拓斯达等国产零部件企业提供了进入全球供应体系的新契机 。华为的介入不仅提供算力平台,更通过开放生态加速了国产人形机器人从“大脑”到“肢体”的全面国产化进程 。

五、具身智能之“魂”:大模型、算法与算力的融合

如果说硬件是机器人的“肢体”,那么AI模型与运控算法则是其“灵魂”。人形机器人对算法的要求远超传统工业机器人,其核心难点在于如何将感知到的视觉、触觉信息转化为精准的运动反馈 。

软件系统架构分析

“大脑”:人机交互与任务规划 基于大规模语言模型(LLM)的机器人“大脑”负责人机交互。通过自然语言理解,机器人可以拆解复杂任务。例如,当接收到“帮我准备午餐”的指令时,大脑会自动将其分解为“寻找食材”、“清洗”、“加热”等子任务 。

“小脑”:运动控制与动态平衡 “小脑”负责运动控制的实时落地,包括步态平衡、手眼协调等。在非结构化场景中,小脑需要通过强化学习(Reinforcement Learning)处理地面的起伏、障碍物的阻挡以及外力的干扰 。运控算法是人形机器人实现大规模量产的关键,决定了机器人在物理交互中的安全性与平稳性 。

端到端训练模式 当前技术趋势正从传统的模块化编程转向“端到端”(End-to-End)训练。这种模式下,神经网络直接从传感器输入生成执行器的控制指令,极大提升了机器人学习新动作的速度,同时也对算力芯片和国产替代提出了更高要求 。

算力与数据:产业化的隐形瓶颈

人形机器人的算法难度在于可获取的真实训练数据较少 。为了突破这一瓶颈,厂商正通过仿真数据(Simulation Data)与现实场景训练相结合的方式,积累高质量的数据集。2025年预计将有万台以上机器人进入工厂进行训练,这种“工厂实训”是积累大规模、高质量应用数据的必要手段,也是破除具身智能实用性低下的关键路径 。

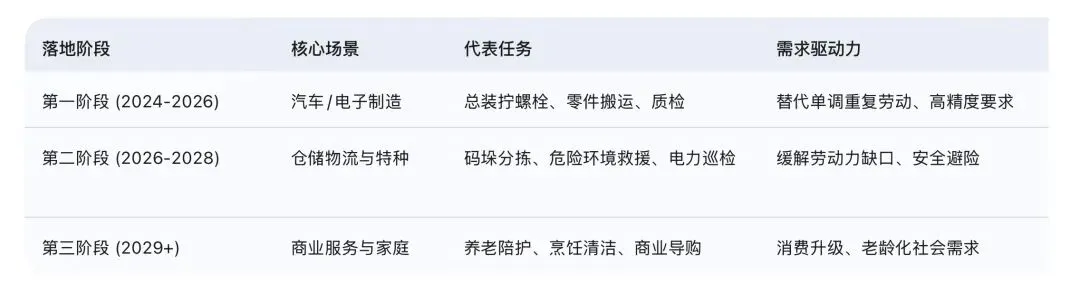

六、应用场景深度挖掘:工业先行,服务跟进

人形机器人的商业化落地遵循“工业先行、服务跟进、千家万户”的演进路径。不同场景对机器人的性能要求与成本敏感度差异极大 。

场景落地时间轴与需求预测

工业场景:汽车总装线的深度渗透

汽车工厂是人形机器人最理想的“试验田”。在汽车总装环节,许多非标准化任务(如内饰装配、线束连接)传统自动化设备难以完成,而人形机器人凭借其灵巧的手部控制和双足移动能力,可以无缝嵌入现有的产线环境 。特斯拉Optimus的首批应用即选定在自家的超级工厂,优必选Walker S也已进入蔚来产线实训,验证其在复杂制造环境下的ROI(投资回报率) 。

民生服务:康复医疗与外骨骼的新赛道

外骨骼机器人作为人形机器人的重要分支,在医疗康复领域已展现出成熟的商业模式 。2030年中国外骨骼机器人市场规模预计突破200亿元,其中医疗康复占比超过60% 。这种“半人半机”形态的技术积累,正反哺人形机器人在动力外壳和生物反馈技术上的进步。

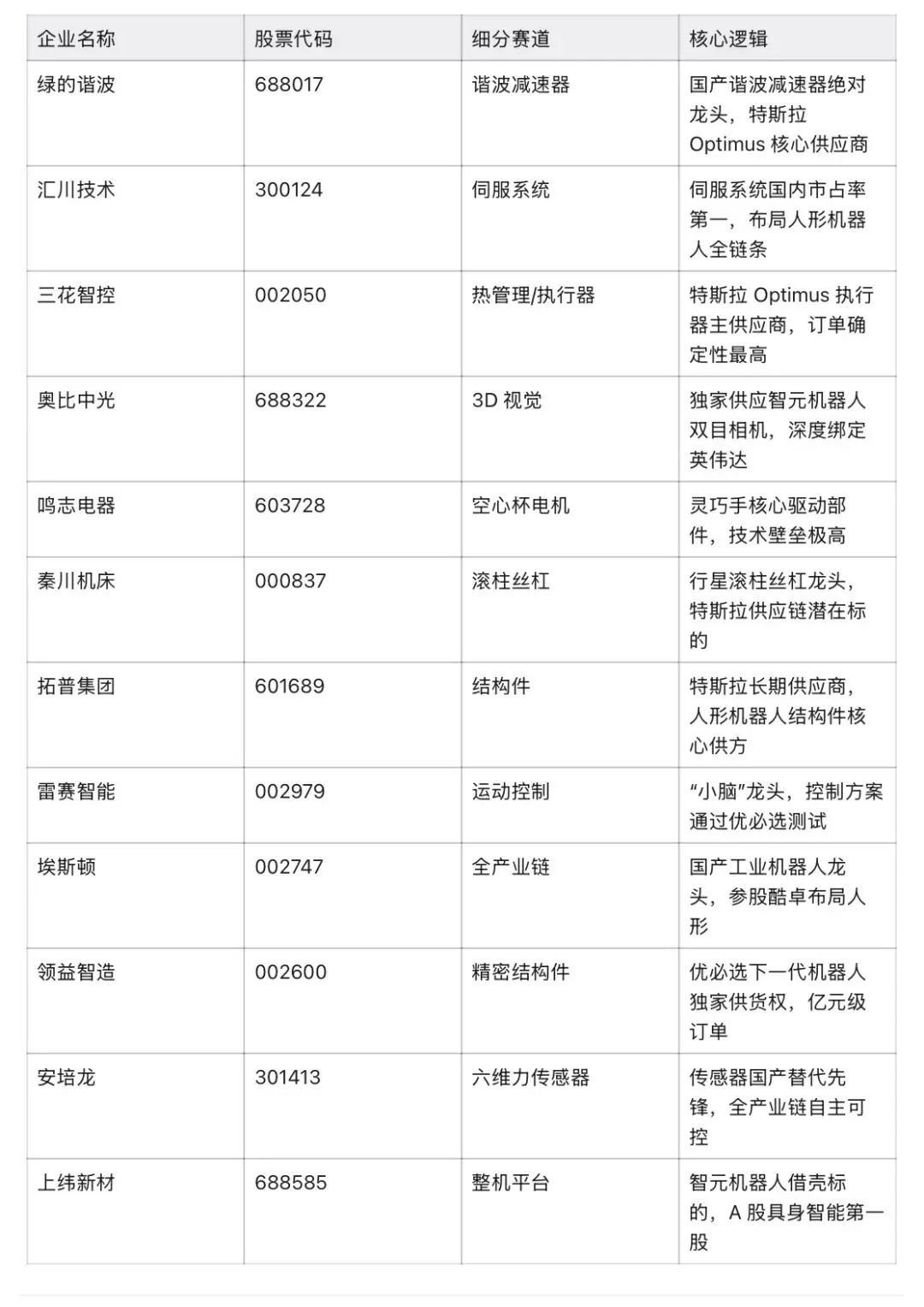

第七章 A股核心标的全景图与投资逻辑

核心领军企业

核心投资逻辑

逻辑一:产业从0到1的爆发阶段,弹性最大的时期

人形机器人产业正处于从“千台级验证“向”万台级量产"跨越的关键节点。2025年全球出货约1.6万台,2026年预计突破5万台,同比增长超200%。历史经验表明,新兴产业在渗透率从0到5%的阶段,是产业链相关标的股价弹性最大的时期—一新能源汽车、光伏、储能等赛道均呈现出这一规律。当前人形机器人渗透率远低于1%,正处于这一黄金投资窗口的起点。

逻辑二:核心零部件是产业链中确定性最强的环节

核心零部件(减速器、丝杠、电机、传感器)占据整机成本的70%-80%,且无论下游整机品牌如何竞争洗牌,上游零部件供应商都能受益于行业总量的快速增长。当前谐波减速器国产化率约40%,行星滚柱丝杠国产化率不到20%,国产替代空间巨大。深度绑定特斯拉、华为、优必选等头部整机企业的核心供应商,拥有最高的订单能见度与业绩兑现确定性。

逻辑三:中国产业链的全球比较优势

中国拥有全球最完整且成本最低的机电一体化供应链,长三角、珠三角的产业集群覆盖了从精密加工到系统集成的全链条。2025年中国市场出货量占全球80%-90%,这一优势在规模化量产后将进一步放大。此外,中国是全球最大的工业机器人市场(年产量超60万台),工业机器人供应链与人形机器人高度重叠,产业基础扎实。

逻辑四:政策催化具有持续性和超预期可能

人形机器人首次写入“十五五”规划,从"指导意见“升级为“国家战略“,政策高度显著提升。后续可预期的催化包括:国家级产业基金设立、人形机器人采购补贴政策、核心零部件国产化率考核目标、地方政府的产业集群扶持政策等。

2026年投资阶段推演

第一阶段(上半年):供应链定点与量产催化

核心驱动是特斯拉、智元、宇树、优必选等头部整机企业供应链定点和量产规划落地。具备“进入头部客户供应链+有明确订单”的零部件企业将率先获得市场认可。重点关注:三花智控、绿的谐波、拓普集团、领益智造。

第二阶段(年中):业绩验证与分化

随着2026年中报披露,市场将从“概念炒作”切换至”业绩验证”。有真实订单交付和收入增长的标的将持续走强,无业绩支撑的纯题材标的将面临回调压力。重点关注:已公告人形机器人相关收入的标的。

第三阶段(下半年至2027年):爆款产品与场景突破

若特斯拉 Optimus Gen3或智元远征系列在工业场景实现规模化经济价值验证,行业将进入新一轮”产品驱动”的主升浪。重点关注:与爆款产品深度绑定的供应链企业、率先实现正向现金流的整机企业。

策略建议

核心策略:沿"核心零部件 ➡️整机➡️ 应用生态"顺序布局

当前阶段(2026年):重仓核心零部件。减速器(绿的谐波、双环传动)、丝杠(秦川机床、恒立液压)、电机(鸣志电器、汇川技术)、传感器(奥比中光、安培龙)是确定性最强的方向。

中期(2027-2028年):关注整机企业分化。具备量产能力和商业场景闭环的整机企业将脱颖而出。关注智元机器人(上纬新材)、优必选及宇树科技上市进展。

长期(2029年+):布局应用生态。当人形机器人保有量突破百万台级别,运维服务、数据服务、租赁金融、场景运营等“卖铲子"和”卖水"的商业模式将涌现巨大价值。

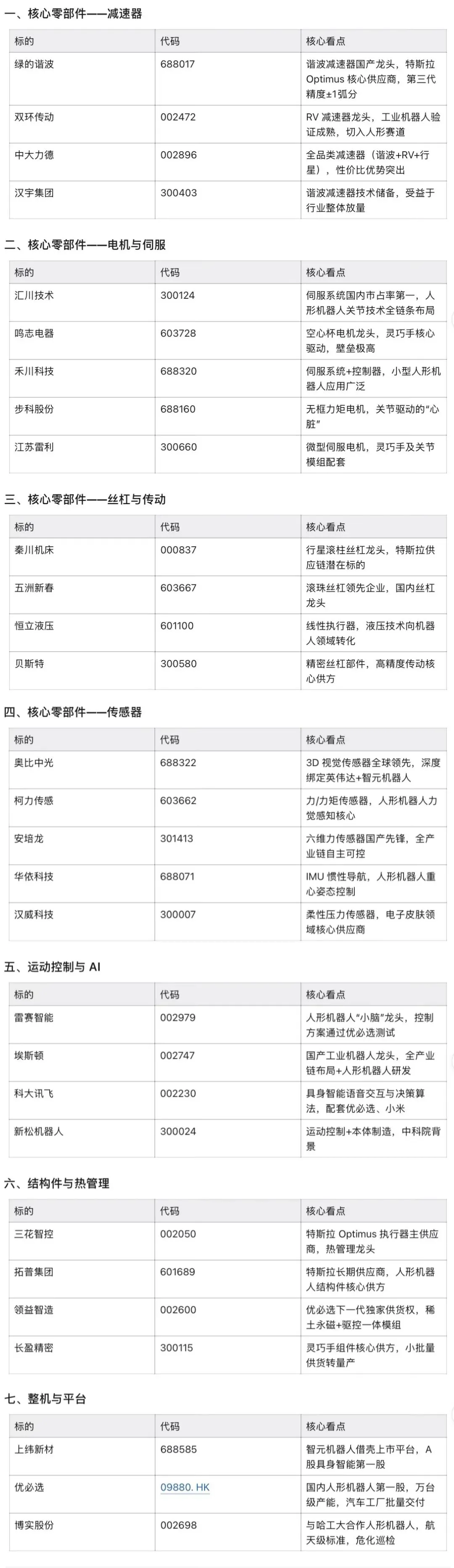

附录:A股人形机器人核心标的速查表

声明:本报告基于公开信息整理,所有标的仅作为产业链分析之用,不构成任何投资建议。市场有风险,投资需谨慎。

投资有风险,入市需谨慎。资料仅供参考不能作为投资依据,文章提及个股只做科普,不作推荐,不对任何人构成投资建议!更多热门题材概念,进入下方主页搜索关键即可查看!点赞关注下次不迷路!