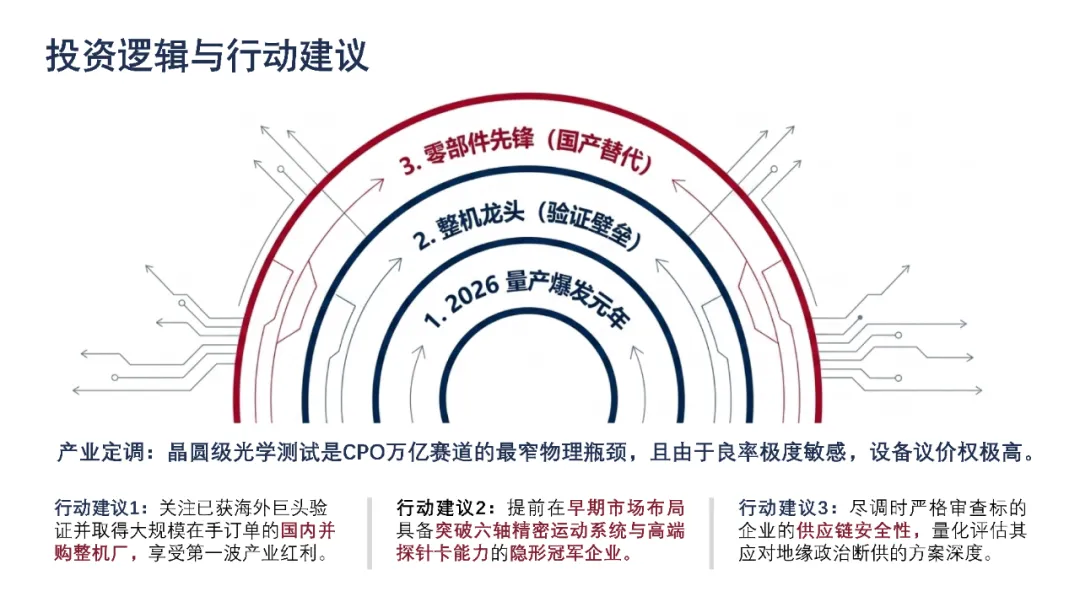

一、核心观点

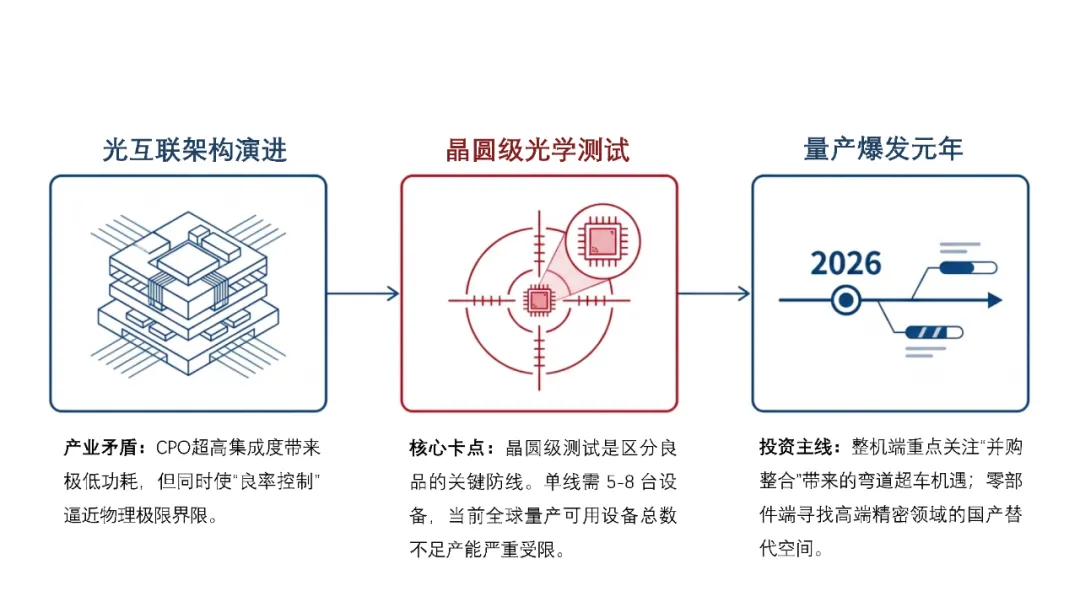

共封装光学(CPO)技术通过将光子芯片(PIC)与电子芯片(EIC)紧密集成,大幅降低了功耗和延迟,成为AI光互联的核心技术路线。然而,CPO的超高集成度也带来了前所未有的测试挑战,其中晶圆级光学测试是决定CPO能否规模化量产的最关键环节。

晶圆级光学测试已成为CPO量产的第一卡脖子环节,其技术难度远超传统半导体测试,全球设备厂商正通过并购整合加速布局。国内企业凭借并购获得核心技术,在部分领域已实现量产突破,但核心零部件仍高度依赖进口,国产化替代空间巨大。

2026年作为CPO量产元年,设备需求已进入爆发期,需关注已实现量产突破的整机厂商以及关键零部件供应链情况。

二、CPO晶圆级光学测试的战略重要性

(一)CPO技术架构与测试挑战

CPO采用3D垂直堆叠技术,将EIC与PIC通过混合键合技术集成在一起。以台积电COUPE平台为例,其采用SoIC-X无凸块混合键合技术,将EIC堆叠在PIC上方,光学I/O从PIC背面引出。这种架构带来了三大测试挑战:

·光电信号需同时测试

·光学测试需从晶圆背面进行

·键合后任何缺陷都会导致整个模组报废

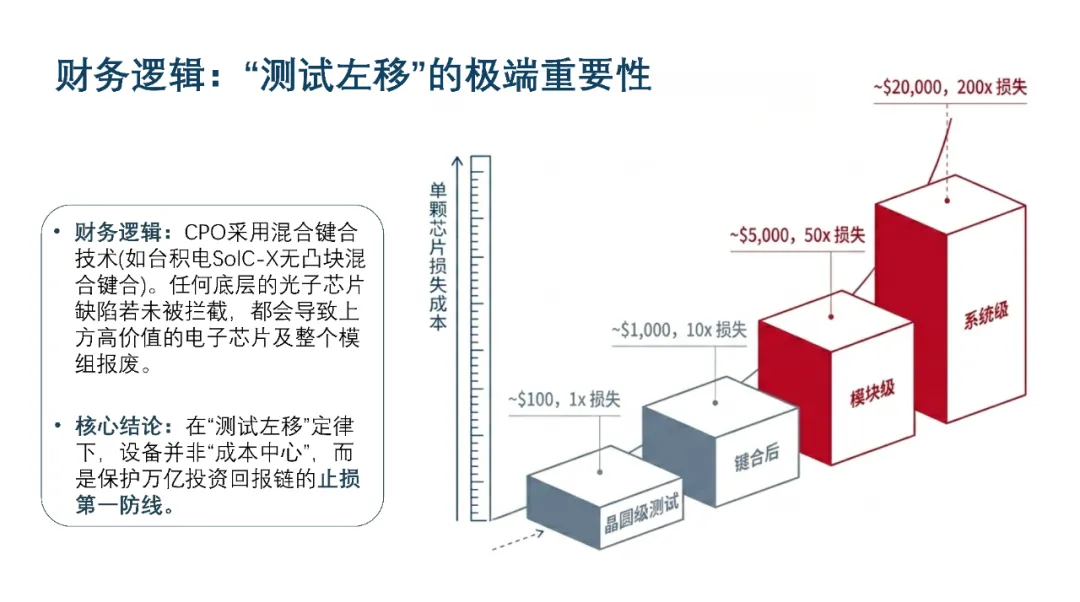

(二)“测试左移”在CPO中的极端重要性

半导体行业的“测试左移”理念指出,缺陷发现得越早,修复成本越低。在CPO生产中,这一理念的重要性被放大到了极致:

缺陷发现阶段 | 单颗芯片损失成本 | 损失比例 |

PIC晶圆级测试 | 约100美元 | 1x |

EIC与PIC键合后 | 约1000美元 | 10x |

模块级测试 | 约5000美元 | 50x |

系统级测试 | 约20000美元 | 200x |

如果没有晶圆级光学测试,CPO的良率将无法控制,生产成本将高到无法接受。因此,晶圆级光学测试是保护CPO整个投资回报链的第一道,也是最重要的一道防线。

(三)产业链瓶颈地位

目前,晶圆级光学测试已成为整个CPO产业链的关键产能瓶颈。即使是台积电等制造巨头,也必须依赖这一环节区分良品与不良品。据行业测算,每一条CPO生产线需要配备至少5-8台晶圆级光学测试设备,而目前全球可用于量产的设备数量不足100台,严重制约了CPO的产能扩张。

三、核心技术难点深度拆解

CPO晶圆级光学测试的难度在于,它要求在1微米偏移即告失败的物理精度、百秒级的效率瓶颈、光与电的矛盾条件、以及无比严苛的环境控制这四大已逼近物理极限的苛刻约束下,找到一个完美的平衡点。

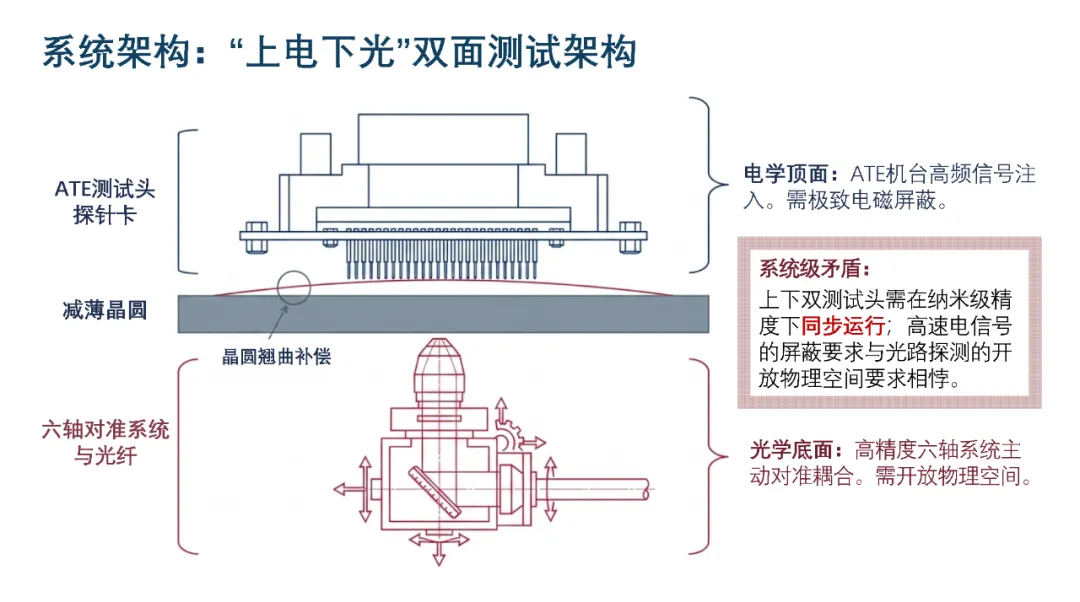

(一)“上电下光”双面测试架构的技术挑战

“上电下光”双面测试架构是当前针对台积电COUPE等主流CPO芯片垂直堆叠结构的最优量产解决方案。其基本原理是:

·顶面(电学):通过探针卡连接ATE测试机,进行电学性能测试

·底面(光学):使用高精度六轴主动对准系统,完成纳米级光学耦合与性能测试

这一架构的核心技术难点在于:

·双面同步运动控制:上下两个测试头需要在纳米级精度下同步运动,任何微小的不同步都会导致测试失败

·电磁屏蔽与信号完整性:高速电信号测试需要严格的电磁屏蔽,而光学测试则需要开放的光路,两者存在根本矛盾

·晶圆翘曲补偿:薄晶圆在双面测试时会产生翘曲,需要实时补偿以保证测试精度

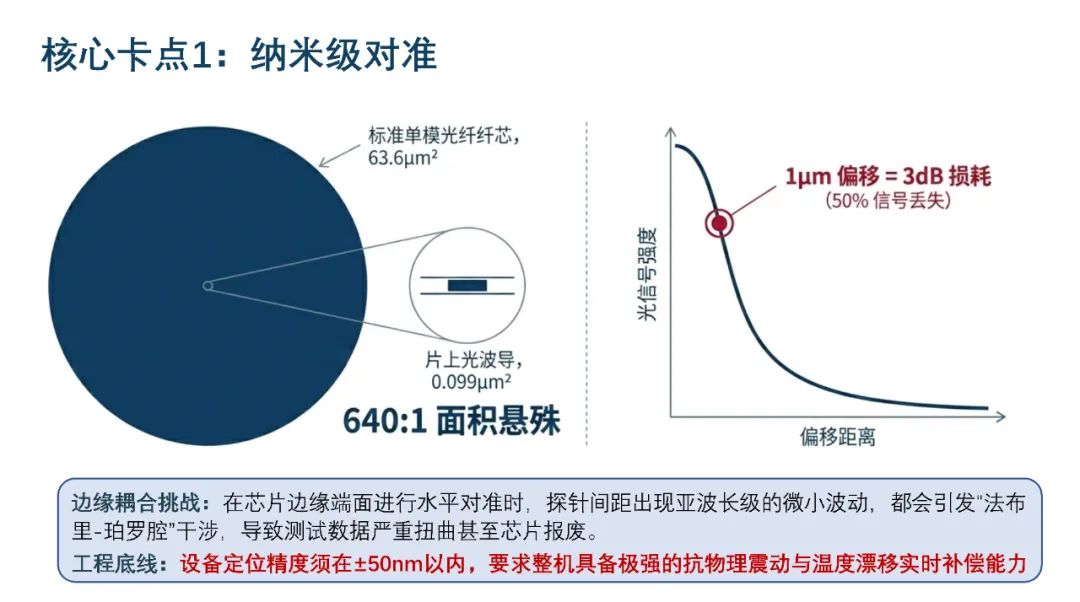

(二)纳米级光学对准技术

光学对准是整个测试系统的基石,其难度来自于物理法则和微观制造的限制:

·悬殊的面积比:标准单模光纤纤芯直径9μm,面积约63.6μm²,是片上光波导面积(约0.099μm²)的640倍。要将光从大光纤高效注入微小波导,定位精度需精确到±50nm以内

·苛刻的损耗要求:1μm的偏移就能带来3dB的光损耗,即光信号强度减半。任何微小振动或温度起伏都可能导致测试失败

·边缘耦合的极限挑战:边缘耦合虽性能更优,但需在芯片边缘端面完成水平对准,探针若伸入或距离不当,极易刮伤甚至报废芯片。同时,探针与芯片间距的亚波长级变化还可形成“法布里—珀罗腔”干扰,严重影响测量精度与可重复性

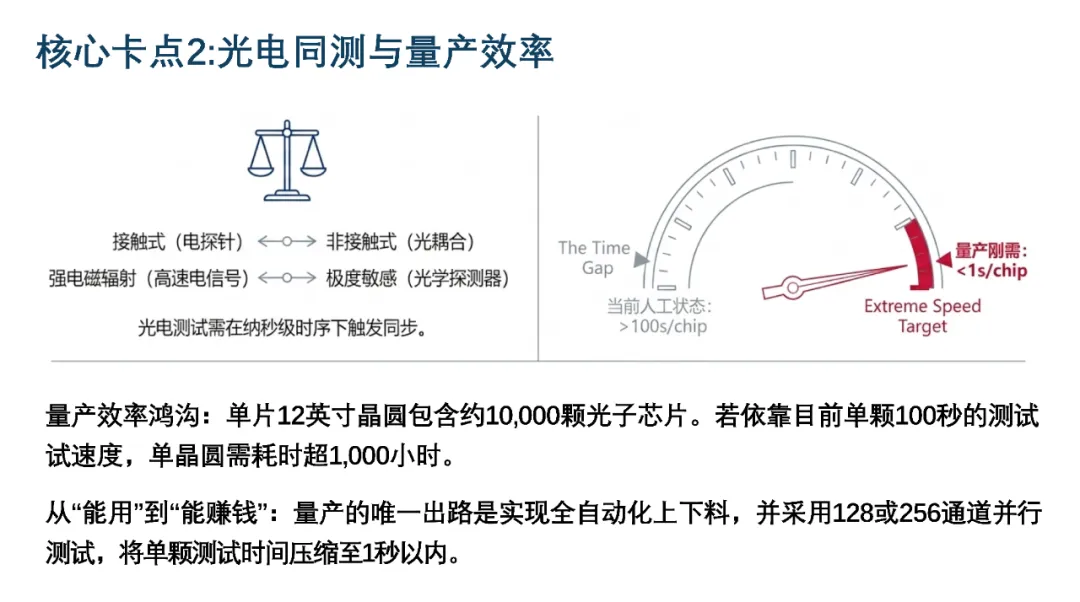

(三)光电同测的矛盾条件

传统半导体测试只需处理电信号,而CPO测试需要同时处理光和电两种信号,这带来了前所未有的挑战:

·接触与非接触的矛盾:电学测试需要探针与芯片焊盘精确接触,而光学测试则需要非接触的光路

·电磁干扰问题:高速电信号会产生强烈的电磁辐射,干扰光学探测器的工作

·测试时序同步:光信号和电信号的测试需要在纳秒级精度下同步进行

(四)量产效率与成本控制

在半导体行业,“能用”和“能规模化地赚钱”之间是巨大的鸿沟:目前,工程师手动完成单颗光子芯片的全套光学测试平均耗时超过100秒;单颗12英寸晶圆包含约10000颗光子芯片,手动测试需要超过1000小时/晶圆。要实现量产,测试时间必须缩短到1秒/颗以内,这需要多通道并行测试和高度自动化的解决方案。

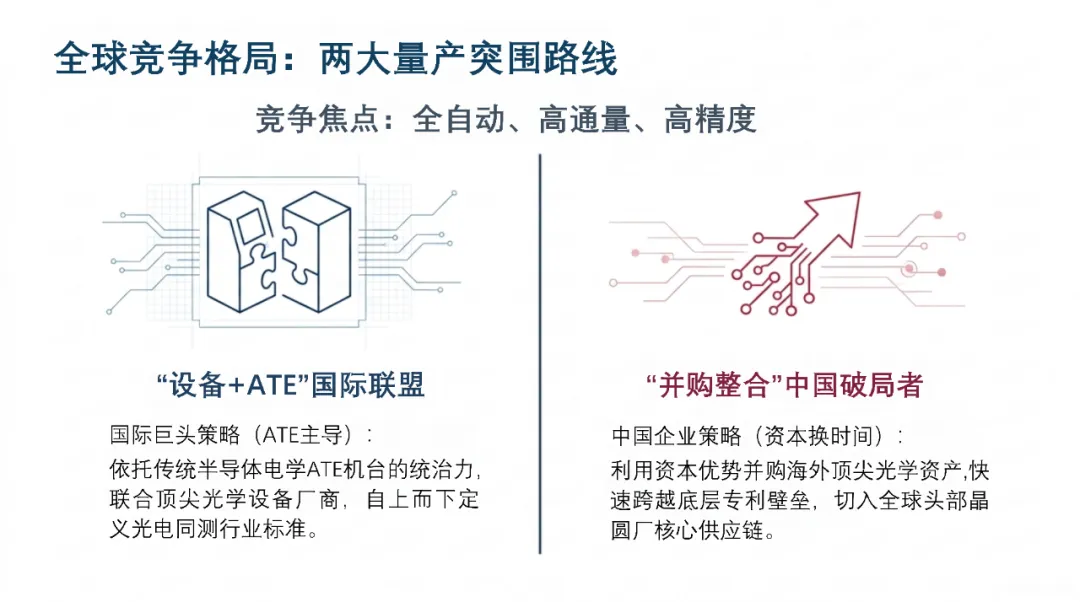

四、全球设备厂商竞争格局与技术进展

目前,整个行业的解决方案正围绕“全自动、高通量、高精度”的目标快速整合,市场呈现出“国际巨头引领、中国厂商借并购切入”的格局。2026年作为CPO量产元年,设备需求已进入爆发期。

(一)国际“设备+ATE”联盟

国际巨头凭借在传统半导体测试领域的积累,通过整合探针台与ATE测试机,推出完整的CPO测试解决方案:

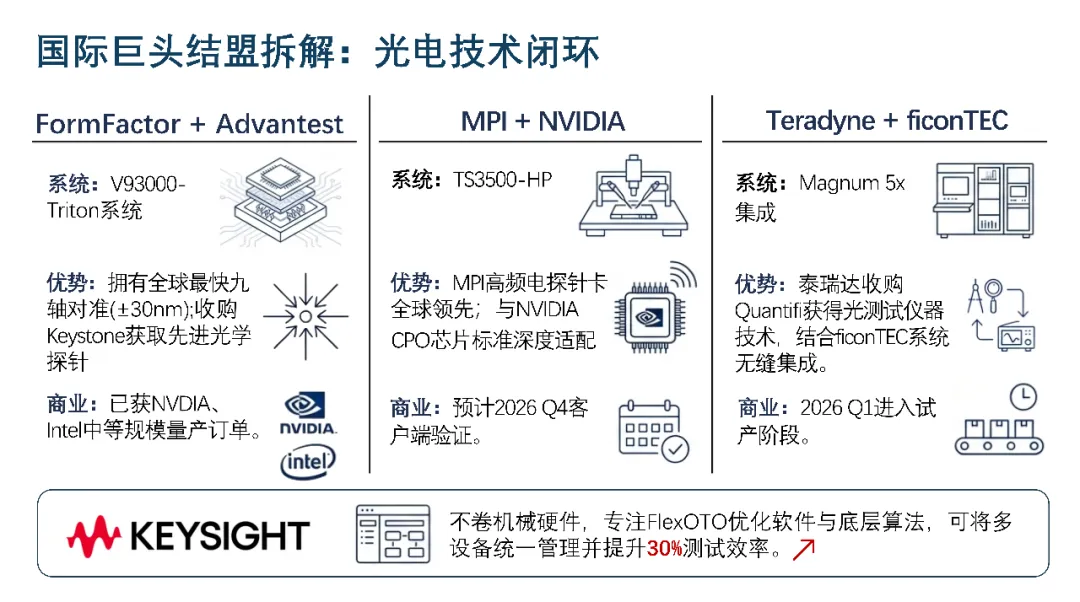

1、FormFactor+Advantest

合作模式 | FormFactor提供探针台和光学探针技术,Advantest提供ATE测试机 |

核心产品 | V93000-Triton光子测试系统 |

技术优势 | 拥有全球最快的九轴纳米级光学对准系统,对准精度±30nm |

通过收购KeystonePhotonics获得了先进的光学探针技术 | |

支持3.2T及以上速率的CPO测试 | |

最新进展 | 2026年进入中等规模量产阶段,已在多家国际客户处安装多套试生产系统 |

客户情况 | 已获得英伟达、英特尔等多家国际巨头的订单 |

2、MPI+NVIDIA

合作模式 | MPI提供探针台和探针卡技术,NVIDIA提供CPO芯片和测试标准 |

核心产品 | MPI TS3500-HP 光学测试探针台 |

技术优势 | 在高频电信号探针卡领域全球领先 |

支持多通道并行光学测试 | |

与NVIDIA的CPO芯片深度适配 | |

最新进展 | 与爱德万合作的CPO光电整合测试方案仍在设计阶段,预计2026年Q4进行客户端验证 |

客户情况 | 主要供应NVIDIA及其代工厂 |

3、泰瑞达+ficonTEC

合作模式 | 泰瑞达提供ATE测试机,ficonTEC提供光学测试系统 |

核心产品 | Magnum 5x+ficonTEC WLT-D2集成测试系统 |

技术优势 | 泰瑞达2025年收购Quantifi Photonics后,获得了完整的光测试仪器技术 |

与ficonTEC的双面测试系统无缝集成 | |

最新进展 | 2026年Q1已开始试产 |

客户情况 | 正在进行多家头部客户的验证工作 |

4、是德科技

合作模式 | FlexOTO光测试优化软件 |

核心产品 | Magnum 5x+ficonTEC WLT-D2集成测试系统 |

技术优势 | 不专注于机械硬件,而是提供测试软件和算法解决方案 |

支持多厂商设备的统一管理 | |

可优化测试流程,将测试效率提高30%以上 | |

客户情况 | 已被多家CPO厂商采用 |

(二)中国厂商“并购整合”弯道超车

国内厂商通过收购国际领先的光学测试设备公司,快速获取核心技术,跻身全球竞争。

1、罗博特科(收购ficonTEC)

- 收购情况:2024年完成对德国ficonTEC的100%收购

- 核心产品:

- WLT-D2晶圆级双面测试系统(全球唯一实现量产交付的双面晶圆测试设备)

- DLT-D1芯片级测试系统

- 硅光耦合设备

- 技术优势:

- 产品线最全,覆盖从晶圆级到模块级的全流程测试

- 已支持3.2T及以上速率的CPO测试

- 测试效率比传统方案提升 90%,成本降低 60%

- 最新订单情况(截至2026年5月6日):

- 2026年1月以来已新签14亿+订单,客户包含AAOI、Tower、瑞士OCS、头部晶圆厂等国内外光模块&CPO头部客户

- 3月17日签署608.09万欧元(约4800万元)双面晶圆测试设备订单

- 5月6日再签约4亿元硅光测试&耦合设备订单

- 累计在手光电子及半导体业务订单超11亿元

- 客户情况:已获得英伟达、博通、台积电等全球头部客户的订单,是博通CPO耦合设备的唯一供应商

2、燕麦科技(收购Axis-TEC)

- 收购情况:2025年收购台湾Axis-TEC公司

- 核心产品:正在开发针对国内市场的CPO晶圆级测试设备

- 技术优势:

- Axis-TEC在光学对准系统领域有多年积累

- 针对国内客户需求进行定制化开发

- 客户情况:正在进行客户端验证,预计2026年下半年推出量产产品

3、智立方

- 核心产品:光学对准系统和测试夹具

- 技术优势:

- 在精密运动控制领域有较强实力

- 已进入部分国内CPO厂商的供应链

- 客户情况:主要供应国内中小CPO厂商

4、颖崴科技

- 核心产品:晶圆级光学CPO测试系统

- 技术优势:可同时进行光和电的信号环回测试

- 客户情况:主要供应台湾地区CPO厂商

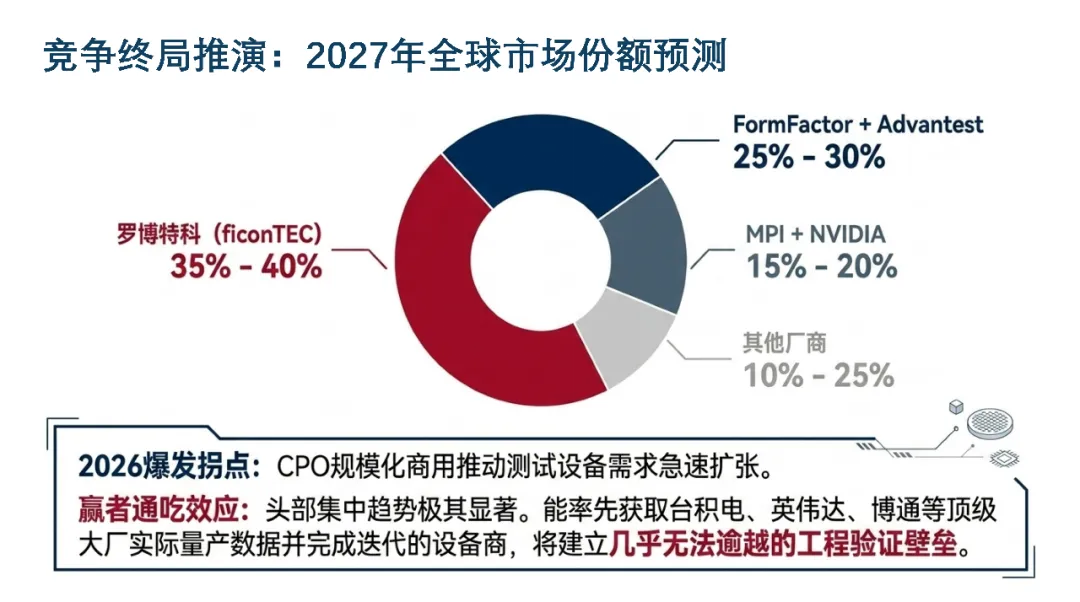

(三)市场份额预测

预计到2027年,全球CPO晶圆级光学测试设备市场份额将呈现以下分布:

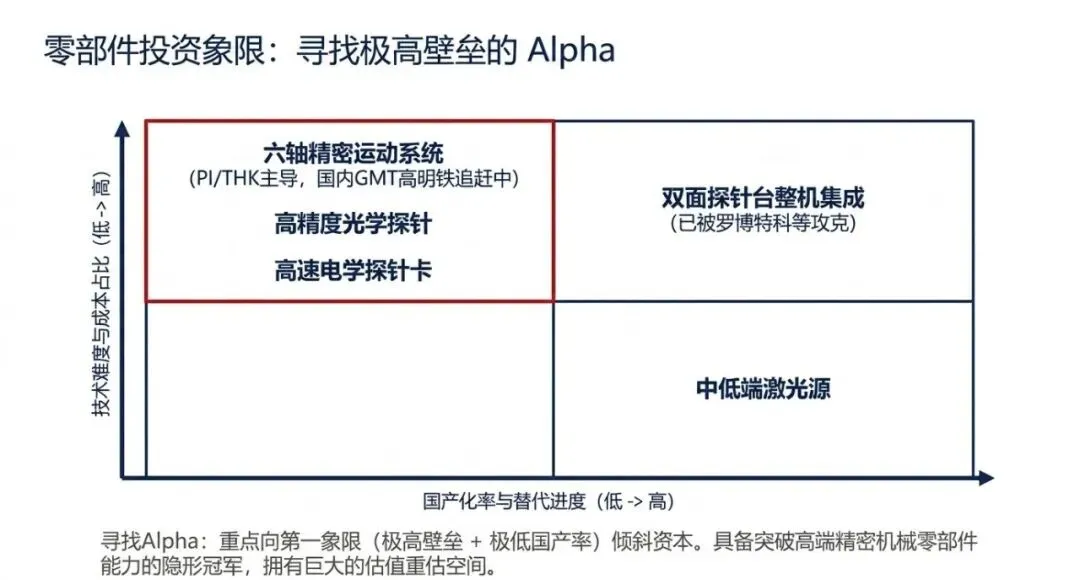

五、关键零部件技术难点与供应格局

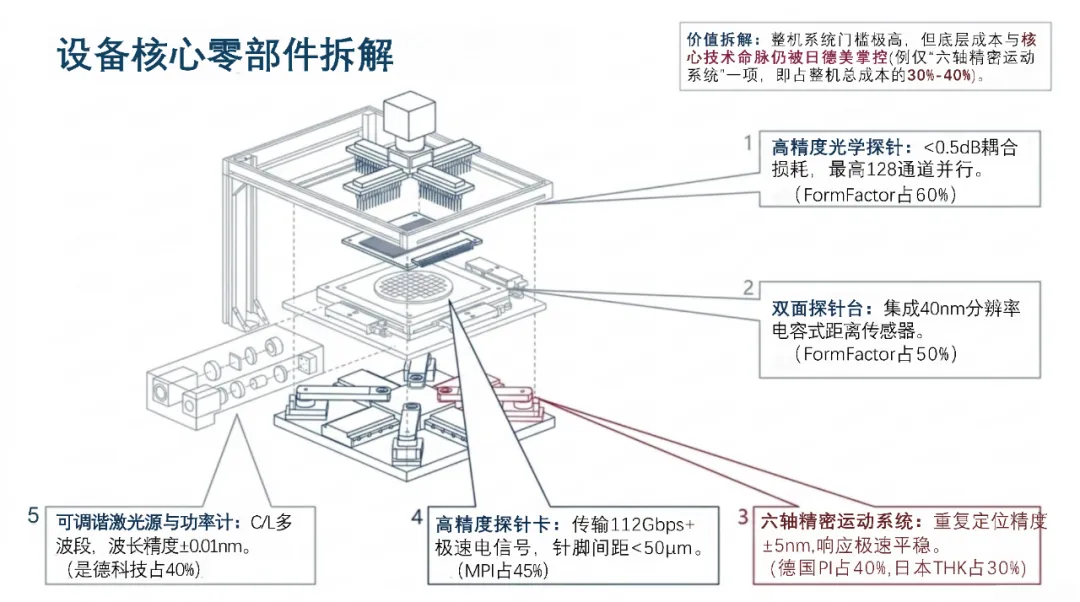

CPO晶圆级光学测试设备的高门槛主要来自以下核心零部件,每一个都代表了对应领域的顶尖工程学挑战。

(一)高精度光学探针

- 技术难点:

- 耦合损耗必须低于0.5dB

- 支持多通道并行测试(最多128通道)

- 使用寿命长,可重复使用数万次

- 市场份额:

- FormFactor:约60%

- ficonTEC:约20%

- 其他厂商:约20%

- 国产化进展:国内厂商正在研发,但尚未实现量产,目前主要依赖进口

(二)双面探针台

- 技术难点:

- 集成40nm分辨率电容式距离传感器

- 解决上下两面的电磁屏蔽和高速信号完整性问题

- 支持12英寸晶圆的全自动测试

- 市场份额:

- FormFactor:约50%

- MPI:约30%

- ficonTEC:约15%

- 其他厂商:约5%

- 国产化进展:国内厂商已实现单面探针台的量产,但双面探针台仍处于研发阶段

(三)六轴精密运动系统

- 技术难点:

- 定位精度±10nm以内

- 重复定位精度±5nm以内

- 响应速度快,运动平稳

- 市场份额:

- 德国PI:约40%

- 日本THK:约30%

- 日本SMC:约20%

- 其他厂商:约10%

- 国产化进展:高明铁(GMT)等国内厂商已实现部分产品的量产,但高端产品仍依赖进口。六轴精密运动系统是CPO测试设备中成本占比最高的核心零部件之一,约占设备总成本的30%-40%,国产化替代空间巨大

(四)高精度探针卡

- 技术难点:

- 传输112Gbps及以上的高速电信号

- 同时不影响光学测试

- 针脚间距小至50μm以下

- 市场份额:

- MPI:约45%

- FormFactor:约35%

- 旺矽科技:约15%

- 其他厂商:约5%

- 国产化进展:国内厂商已实现中低速探针卡的量产,但高速探针卡仍依赖进口

(五)可调谐激光源与光功率计

- 技术难点:

- 传输提供C波段、L波段等多波段光源

波长精度±0.01nm以内

光功率测量精度±0.01dB以内

- 市场份额:

- 是德科技:约40%

- 安立:约30%

- 泰克:约20%

- 其他厂商:约10%

- 国产化进展:国内厂商已实现中低端产品的量产,但高端可调谐激光源仍依赖进口

(六)核心零部件供应风险分析

目前,CPO晶圆级光学测试设备的核心零部件仍高度依赖日德美厂商,存在较大的供应链风险。特别是在美国对中国半导体设备出口管制不断升级的背景下,高端六轴精密运动系统、光学探针和高速探针卡等零部件可能面临断供风险。

六、国产化进程与挑战

(一)国产化现状

国内厂商通过并购整合,在CPO测试设备整机领域已取得一定突破:

·罗博特科通过收购ficonTEC,成为全球领先的双面测试设备供应商

·燕麦科技、智立方等厂商在部分子系统领域已实现突破

·高明铁等厂商在六轴精密运动系统领域正在快速追赶

(二)主要挑战

核心零部件依赖进口:高端光学探针、六轴精密运动系统和高速探针卡等仍高度依赖进口

技术积累不足:与国际巨头相比,国内厂商在精密制造、光学设计和系统集成等方面仍有较大差距

人才短缺:CPO测试设备是跨学科的高端装备,需要光学、机械、电子、软件等多领域的高端人才

客户验证周期长:半导体设备的客户验证周期通常需要1-2年,国内厂商进入主流供应链难度较大

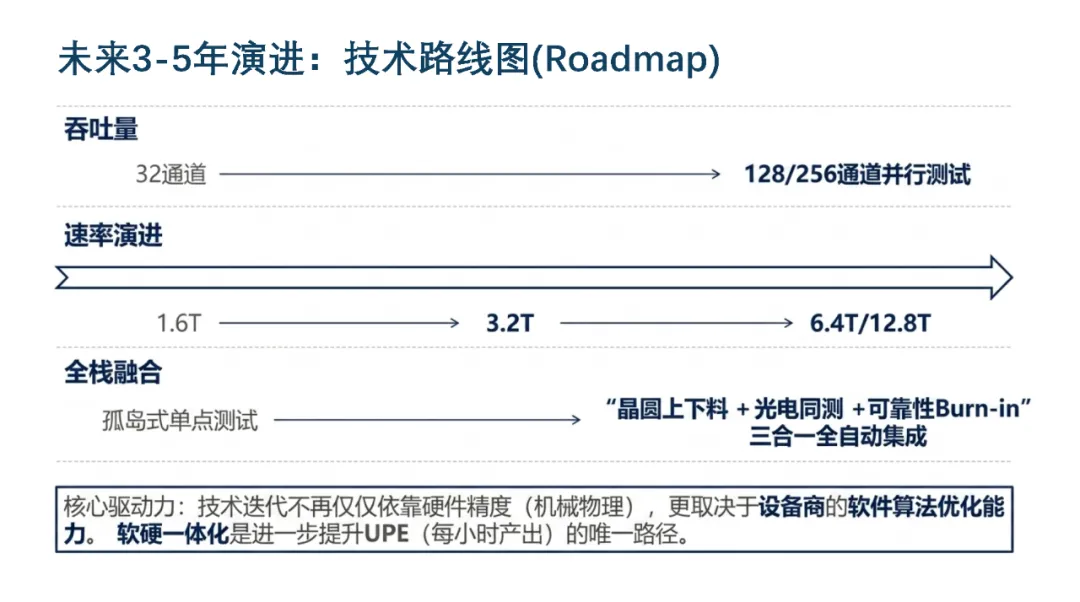

七、未来技术趋势

1、多通道并行测试

为提高测试效率,未来的测试系统将支持更多通道的并行测试,从目前的32通道向128通道甚至256通道发展

2、更高自动化程度

实现从晶圆上料到测试完成的全流程自动化,减少人工干预

3、更高测试速率

随着CPO向1.6T、3.2T、6.4T甚至12.8T速率发展,测试设备也需要支持更高的测试速率

4、集成化测试

将光学测试、电学测试和可靠性测试集成在同一台设备上,减少测试环节,降低测试成本

八、美国出口管制对CPO测试设备产业的影响分析

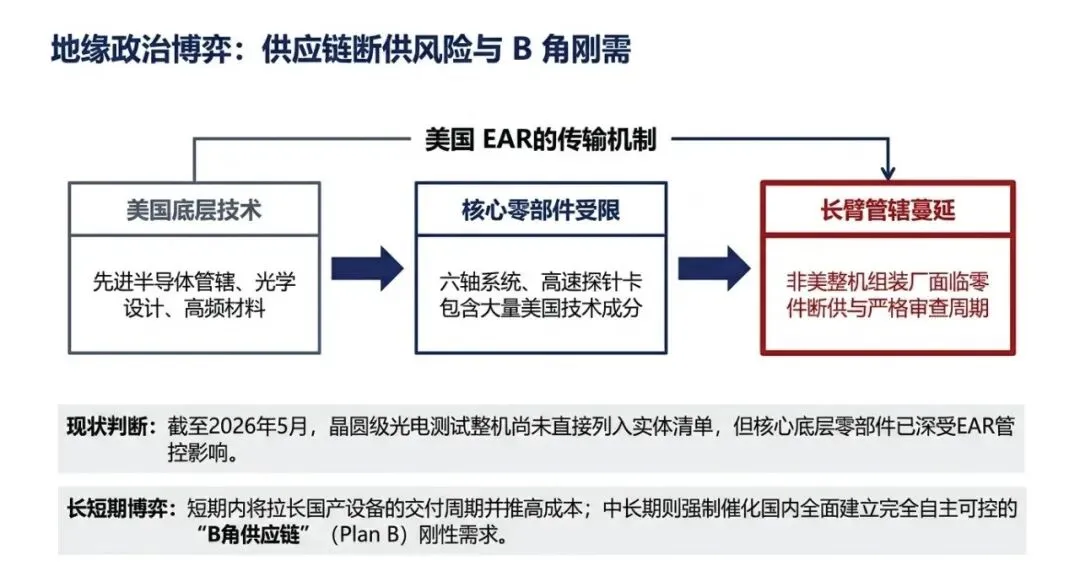

(一)现行管制政策与CPO测试设备的关联

截至2026年5月,美国尚未将CPO晶圆级光学测试设备整机直接列入出口管制清单,但通过对核心零部件和技术的管制,已对国内产业链产生实质性影响:

核心零部件管制:高端六轴精密运动系统、高精度光学探针、高速探针卡等核心零部件均包含美国技术成分,受《出口管理条例》(EAR)管辖

技术管制:CPO测试设备的设计、制造和校准技术均属于美国管制的先进半导体技术范畴

长臂管辖:即使是非美国企业生产的设备,只要包含超过一定比例的美国技术成分,向中国出口时仍需获得美国政府许可

(二)对国内产业链的具体影响

短期影响:国内CPO厂商采购进口设备的周期延长,成本上升,部分高端设备可能面临断供风险

中期影响:倒逼国内产业链加速国产化替代,核心零部件的研发投入将大幅增加

长期影响:推动国内CPO产业链形成自主可控的完整体系,降低对国外技术的依赖

九、结论与建议

CPO晶圆级光学测试设备是CPO量产的关键瓶颈,市场空间广阔,技术壁垒高。2026年作为CPO量产元年,设备需求已进入爆发期。全球厂商正加速布局,国内企业通过并购整合有望实现弯道超车。

重点关注已实现量产突破的整机厂商;关注核心零部件国产化机会,特别是六轴精密运动系统、光学探针和高速探针卡等领域;关注与国际巨头有深度合作的国内厂商。